文 曾岩/戴康

新财富请支持华泰策略戴康团队!

制造业领域正走出偿付债务周期,进入内生性资本开支扩张周期,盈利修复持续性将超出市场预期。根据ROE周期的演绎,我们从“3+2”财务指标(现金流/存货/产能+资产负债率/行业集中度)五大视角,精选大制造领域的结构性机会。1)存货/产能/行业集中度:产能出清,强化“以龙为首”;2)现金流/资产负债率:固投开源,偿债节流,盈利修复。建议关注

“金色化工”组合

:有色金属(

北方稀土/中国铝业

)、化学原料(

万华化学

)、工程机械(

柳工

)、及金融(

中国太保/招商银行

)。

市场化主导,制造业领域步入中周期盈利修复之路

我们指出制造行业正走出偿付债务周期,进入内生性资本开支扩张周期,盈利修复持续性将超出市场预期。与上游钢铁煤炭行政控产不同,中游行业市场化程度高,企业自发进入资本开支扩张周期,反映出以民间投资为主的制造业领域经历长达四年自发去产能周期下,行业集中度开始提升,内在结构趋势性改善,开启内生性中周期盈利修复,而市场集中度提升继续强化“以龙为首”逻辑。本报告是华泰策略“制造为王”系列之三,将着重从“3+2”财务指标(现金流/存货/产能+资产负债率/行业集中度)五大视角,精选大制造领域的结构性机会。

存货/产能/行业集中度:产能出清,强化“以龙为首”

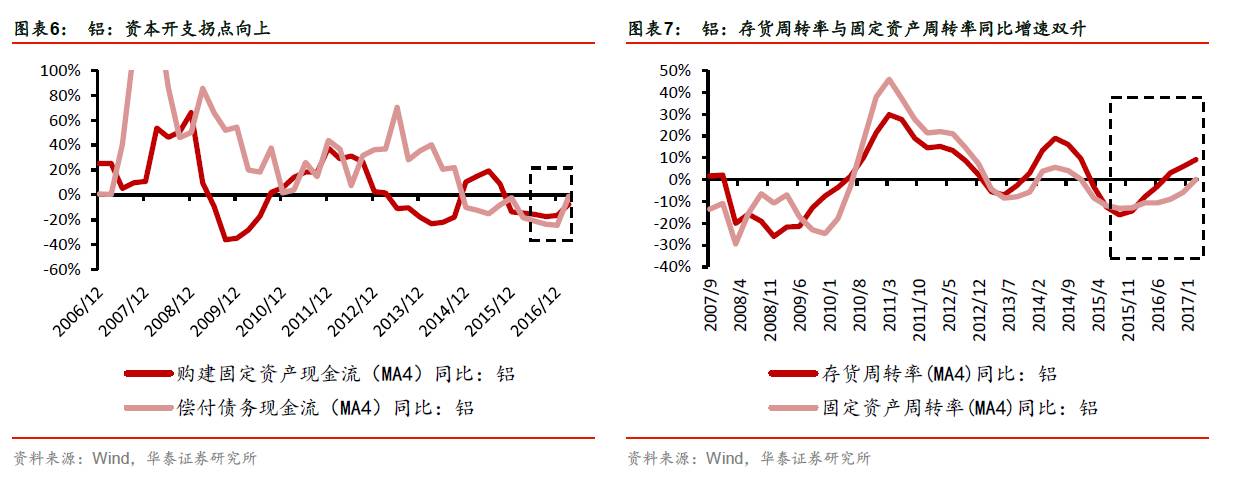

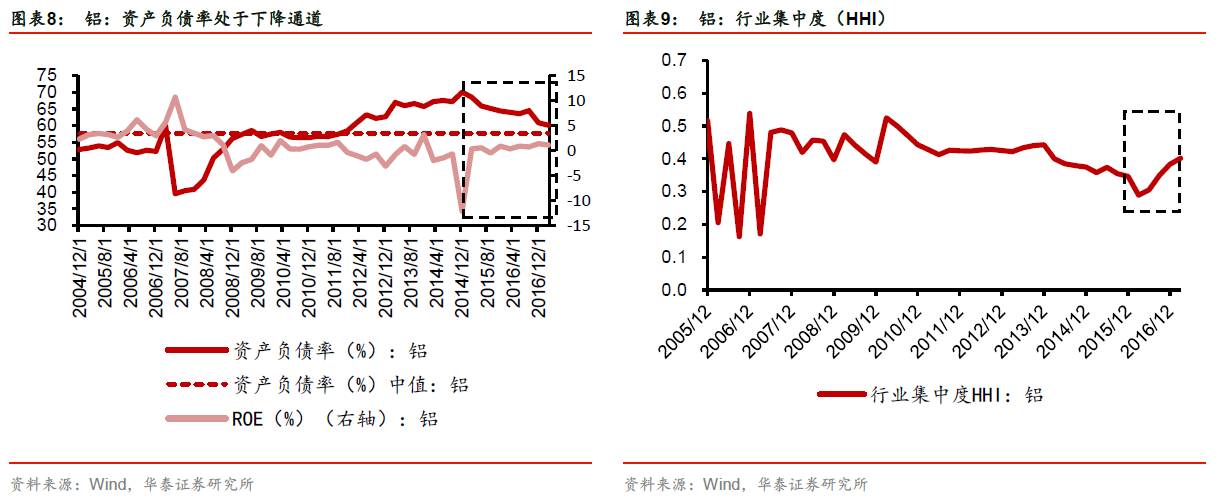

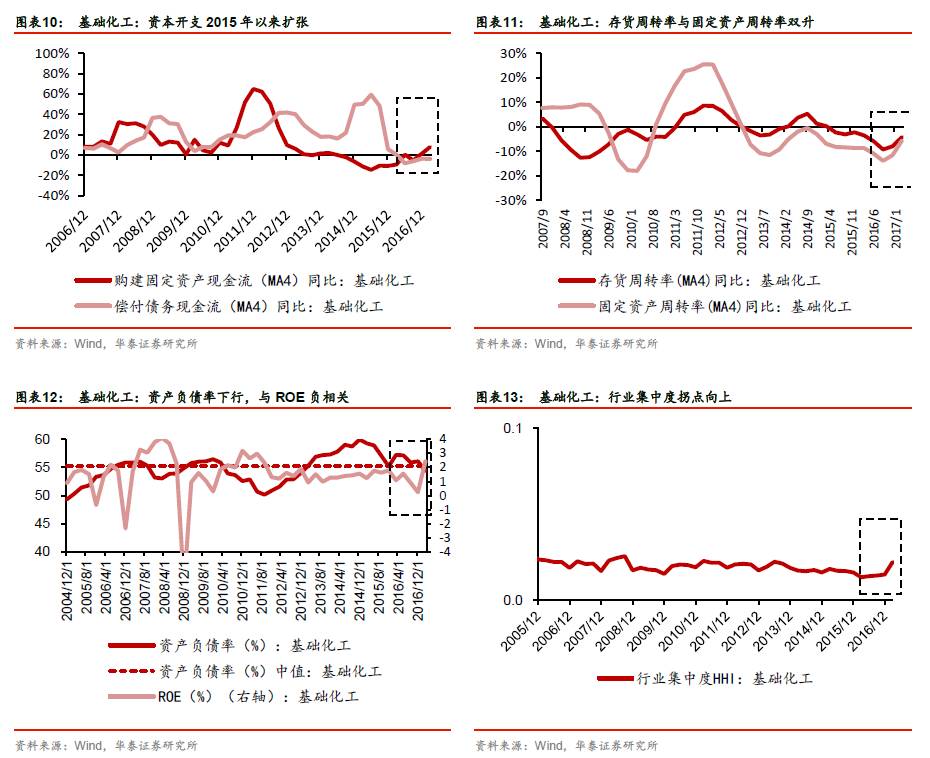

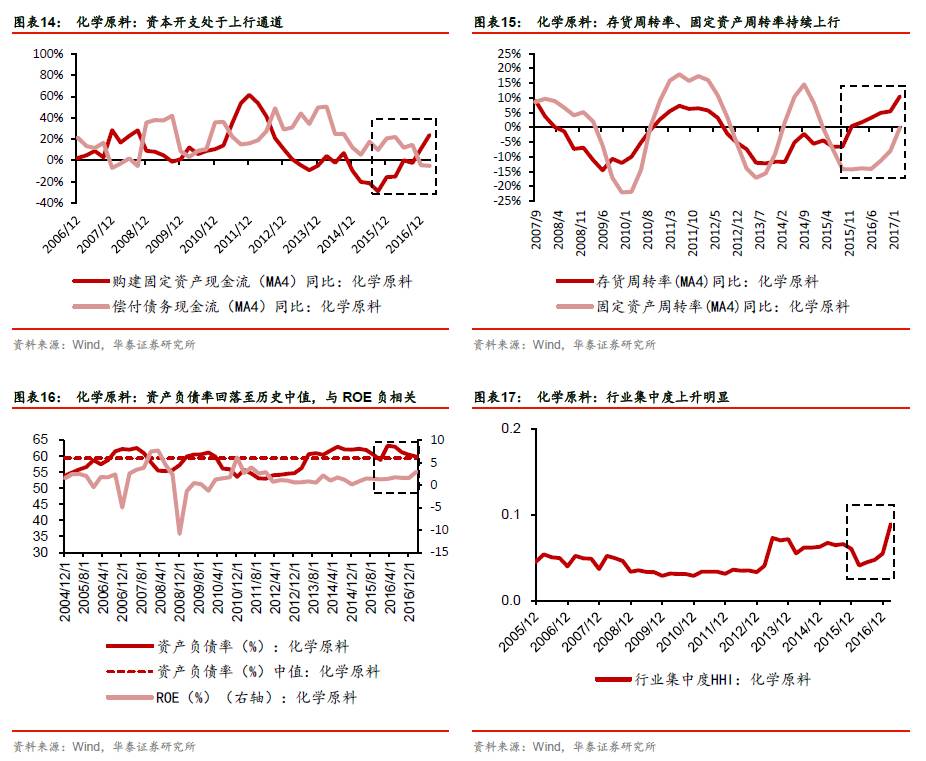

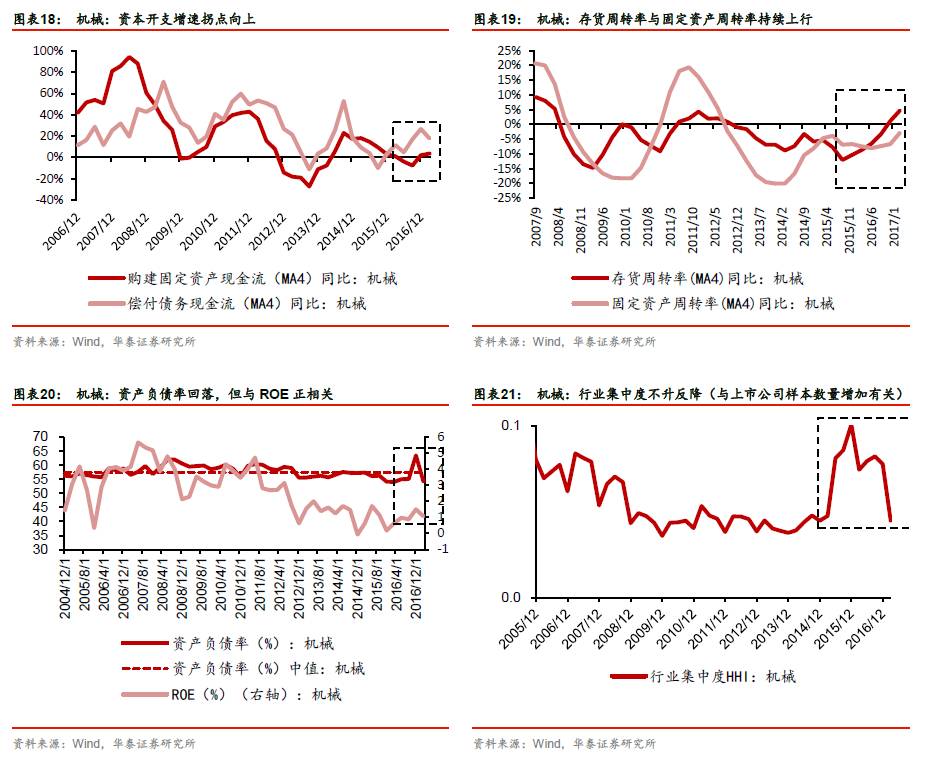

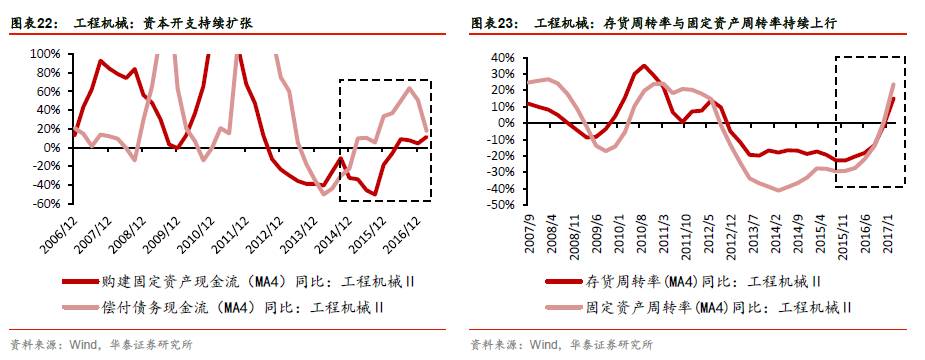

我们用存货周转率同比增速刻画行业供需格局变化,用固定资产周转率模拟产能利用率情况。两个指标同时趋势性上行,反映中游行业产能出清较为充分,与企业资本开支扩张互相印证。我们以HHI(赫芬达尔指数)衡量行业集中度,行业HHI拐点向上,进一步验证产能出清情况和龙头股市占率提升趋势,强化中游行业“以龙为首”投资逻辑。结合上述指标,存货/产能/行业集中度视角下,重点关注电解铝、化学原料、工程机械等行业。

现金流/资产负债率:固投开源,偿债节流,盈利修复

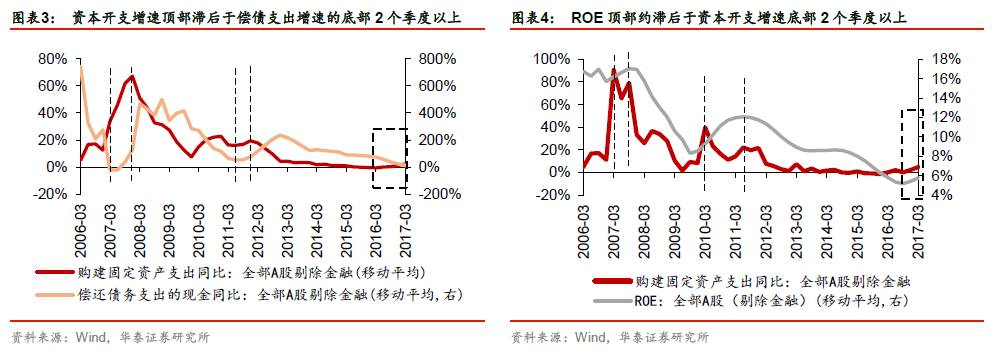

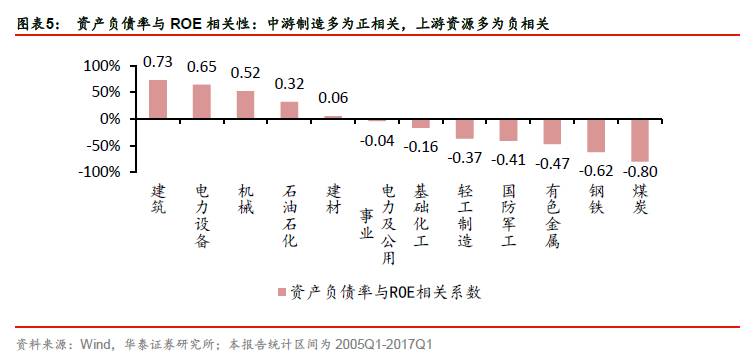

我们筛选购建资本开支与现金流同比增速拐点向上的行业,并参考经营性现金流同比为正、偿债现金流同比为负,此类行业进入自发性资本扩张周期,处于ROE修复前期阶段。历史数据来看,资本开支与经营性现金流向上拐点领先ROE修复2个季度。据此判断,中游材料、中游制造ROE修复至少持续到明年一季度。企业资本开支扩张往往伴随资产负债率提升,中游行业资产负债率与ROE多为正相关(如建筑、机械);上游资源行业债务负担较重,侵蚀现金流,与ROE大多负相关。现金流与资产负债率视角下,重点关注有色、化工、机械等行业。

“3+2”视角重点关注:有色(铝)、化学原料、工程机械

以“3+2”指标初筛中上游行业,一级行业中的煤炭、基础化工、机械;二级行业中的化学原料、玻璃、工程机械;三级行业中的铝等。上游资源品中的煤炭,行政限产放松带来资本开支扩张,与内生性盈利修复逻辑不同;地产后周期品种如玻璃,财务数据中包含较多需求侧拉动成分,与“3+2”框架强调的供给侧中周期盈利修复逻辑有所不同。建议重点关注有色(铝)、基础化工(化学原料)、机械(工程机械)三大领域,五大指标均完美符合行业内生性中周期盈利修复逻辑。

中游内生性盈利修复逻辑下,行业关注“金色化工”组合

无论是供给端逻辑下的内生性盈利修复,还是需求端全球设备更新周期、国内出口贡献率回升等因素,均指向资本品耐用品制造业投资机会。华泰策略隆重推出行业配置

“金色化工”组合(金融/有色金属/化学原料/工程机械)

。继续重点关注资本品耐用品制造业上游:周期“钻石”稀有金属(

北方稀土

)和电解铝(

中国铝业

);产能出清较为充分的化学原料(

万华化学

);供需格局支撑中周期盈利修复的工程机械(

柳工

)。市场仍未充分认识中游行业盈利能力中周期修复的持续力度,应重新重视金融股配置价值,关注银行(

招商银行

)+保险(

中国太保

)。

内生性中周期盈利修复下,掘金中游结构性机会

华泰策略在“供给侧慢牛”、2017年一季报分析系列报告及“制造为王”系列报告中持续提出,中游材料与中游制造行业进入资本开支扩张周期,内生性盈利修复持续性强于市场预期。继“制造为王”报告系列之一、之二之后,本篇报告将着重从财务指标角度,筛选中游结构性投资机会。

资本开支扩张开启中周期盈利修复,关注中游材料与中游制造

中游材料与中游制造行业进入资本开支扩张周期。

一季度,大类行业中的中游材料与中游制造同时出现偿债支出同比增速下行、购建固定资产支出同比增速拐点向上特征。与上游钢铁、煤炭行业行政手段控制产能扩张不同,中游行业市场化程度高,企业自发进入资本开支扩张周期,反映供需格局改善,开启中周期盈利修复过程。

中游材料与中游制造ROE修复至少持续到明年一季度。

中游行业资本开支扩张与企业盈利修复的持续性如何?我们在2017年一季报点评系列报告中连续指出,产能周期拐点下, A股非金融企业的资本开支扩张会延续到明年一季度。首先,当前26个一级行业中,有19个行业距离上一轮产能投放高峰期已有5年以上的时间,有7个行业距离上一轮产能投放高峰期已有8年以上的时间,而中国人均资本存量仍低于发达国家;第二,从现金流的视角来看,中游企业正在走出偿付债务周期,进入资本开支扩张周期,而资本开支增速的回落通常晚于偿债支出增速的回升约两个季度,今年一季度A股非金融企业偿债支出增速仍在下降,所以未来两个季度资本开支增速大概率继续回升;第三,产业集中度显著提升,作为各行业龙头的A股上市公司的相对市场份额变大,整体资本开支扩张会延续。

“3+2

指标”掘金制造业

中游材料与中游制造领域,我们通过“3+2”指标筛选出供需格局改善、开启内生性中周期盈利修复的行业。我们重点看好的品种为:有色金属中的铝、机械(工程机械)、基础化工(化学原料)。

“3+2

”财务指标,掘金中游盈利修复

剔除掉消费、金融、公共产业、TMT之后,我们对上游资源、中游材料、中游制造行业,采用“3+2”筛选标准:

A. 现金流视角:企业进入资本开支扩张周期

需同时满足如下两个条件:

1) 购建固定资产现金流拐点向上,同时满足:购建固定资产现金流(4个季度移动平均)同比:最新值>前值;购建固定资产现金流同比为正;

2) 现金流向好,体现为经营性现金流(4个季度移动平均)同比为正,或偿债现金流(4个季度移动平均)同比为负,满足其一;

B. 存货视角:存货周转率出现拐点向上

存货周转率(总营收4个季度移动平均除以当期存货)需同时满足如下两个条件:

1) 存货周转率(4个季度移动平均)同比:最新值>前值;

2) 存货周转率同比为正;

C. 产能视角:固定资产周转率拐点向上

我们用固定资产周转率(总营收4个季度移动平均除以当期固定资产)来模拟产能利用率,需同时满足如下两个条件:

1) 固定资产周转率(4个季度移动平均)同比:最新值>前值;

2) 固定资产周转率同比为正;

D. 资产负债率视角:债务扩张与ROE正相关(参考指标)

两类情形满足其一:

1) A类:资产负债率低于历史中值,且资产负债率与ROE正相关。满足A类指标的行业多分布在中游和下游,市场化程度较高,近年来民间投资下滑,同时行业资产负债率处于历史低位,本轮资本开支扩张并伴随举债的过程,将带来ROE的持续修复。

2) B类:资产负债率高于历史中值,且资产负债率与ROE负相关。满足B类指标的行业多分布在上游资源和中游材料领域,这类行业中,国企占比高,长期产能过剩,负债高企,偿债支出侵蚀利润,未来将持续受益于去产能、降杠杆对ROE的修复。

E. 行业集中度视角:龙头股市占率提高,坚定“以龙为首”(参考指标)

我们用HHI指数(赫芬达尔—赫希曼指数)衡量行业集中度。HHI指数的计算,采用行业内各上市公司占行业总营收百分比的平方和,用于衡量行业内不同上市公司市场份额的离散程度。HHI值范围在0~1之间,越接近1,行业集中度越高(极端值为完全垄断市场),越接近0,行业集中度越低(极端值为完全竞争市场)。

指标初步筛选出的一级行业为:

煤炭、基础化工、机械

;

二级行业(括号内):煤炭(

煤炭开采洗选

)、基础化工(

农用化工、化学原料

)、建材(

玻璃

)、机械(

工程机械、金属制品

);

三级行业(括号内):煤炭(

炼焦煤

)、有色金属(

铝

)、基础化工(

农药、无机盐、聚氨酯

)、轻工

(其他轻工(家居为主)

)、机械(

基础件

)、国防军工(

航天军工

)。

以上筛选结果中,金属制品行业龙头股均为次新股,导致数据失真,应剔除。我们将其余行业分为如下三类,分别考察:

1) 上游资源中的有色金属、中游材料、中游制造行业,市场化程度高,企业财务数据更能真实反映供需格局改善、中周期盈利修复逻辑;

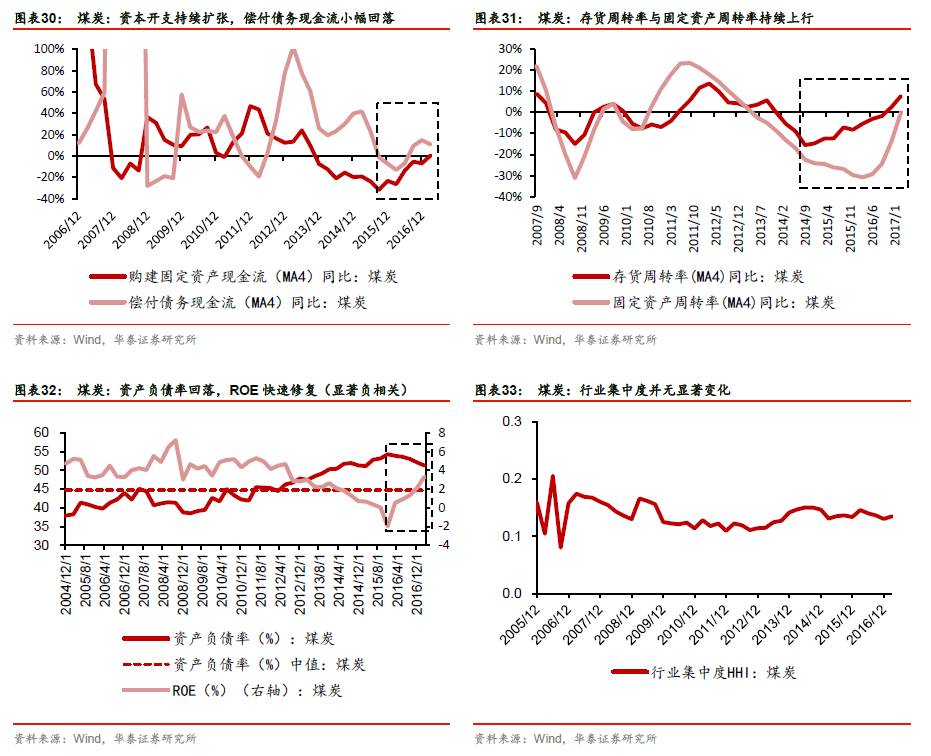

2) 上游资源品(如煤炭),行政限产放松带来资本开支扩张,与内生性盈利修复逻辑有所不同;

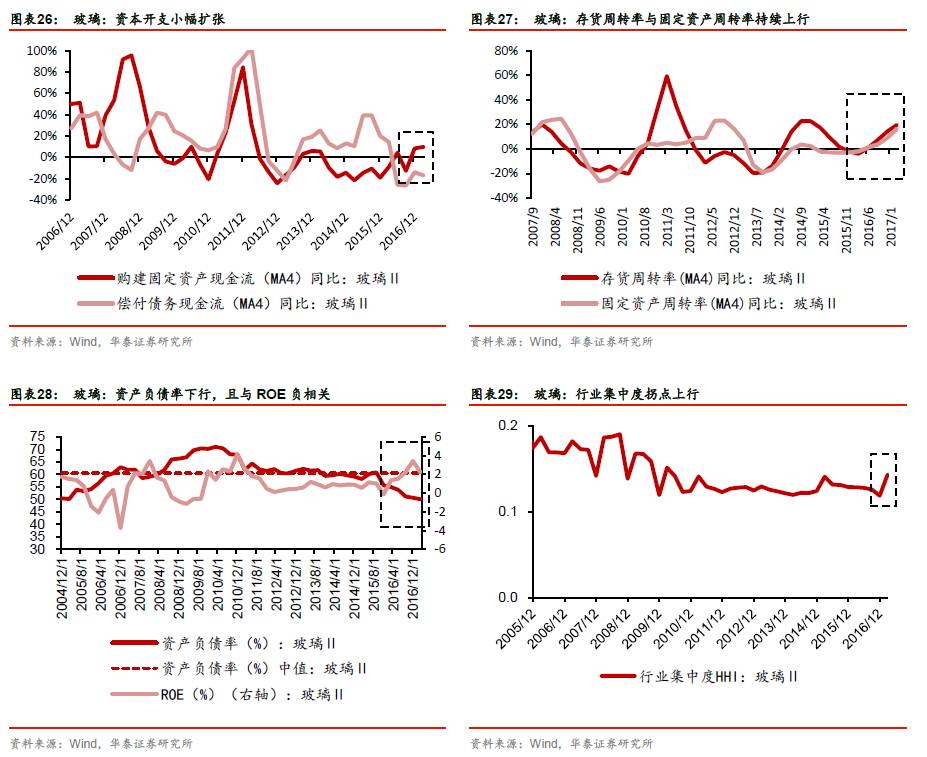

3) 地产、基建后周期品种,如建材(玻璃)、轻工(家居),企业财务数据中包含较多需求侧拉动成分,与供给侧中周期盈利修复逻辑有所不同。

我们重点看好的品种为:

有色金属中的铝、机械(工程机械)、基础化工(化学原料)

。

有色金属(铝)行业:基本面供需格局改善,供给侧去产能提速

电解铝行业完美迎来基本面与政策面共振。

行业一季度资本开支同比增速高达35.68%,存货周转率与固定资产周转率上升态势良好。资产负债率高于历史中值,处于下行通道,且从历史数据来看,该行业资产负债率与ROE呈现显著负相关(相关系数-0.64),意味着资产负债率下行趋势往往伴随ROE显著提升。行业集中度(HHI)2016年以来持续提高,而供给侧改革去产能6月以来提速,行业龙头将继续受益于基本面供需格局改善与政策面去产能共振。

基础化工(化学原料)行业:

供给侧改革产能出清较为充分

基础化工行业整体资本开支扩张、存货周转率与固定资产周转率拐点向上,行业集中度拐点向上,整体符合盈利能力中周期修复逻辑。

基础化工行业中,符合“3+2”筛选指标的品种较多,从指标拟合完美度的角度,重点看好化学原料二级行业(聚氨酯等)。化学原料行业供给侧改革产能出清较为充分,正慢慢走出偿付债务周期,开启资本开支扩张周期;存货周转率与固定资产周转率持续上行;行业集中度迅速上升;资产负债率回落至历史中值,开启ROE修复周期。

机械(工程机械)行业:供给端数据完美验证中周期盈利修复

机械行业整体符合“3+2”指标筛选思路,完美验证华泰策略制造为王系列报告之一《崛起吧,制造》中提出的中周期盈利修复逻辑。但由于机械行业细分子行业和上市公司较多,且上市公司样本变化等原因,并未观测到行业集中度上升等指标。重点看好工程机械二级行业。

工程机械行业无论从现金流、存货、产能、还是行业集中度视角,都完美指向供需格局改善。部分投资者担心,工程机械行业以需求端地产、基建数据拉动为主,但中周期供给端数据表明,工程机械行业的盈利修复是内生性、可持续的。

玻璃行业:供给侧格局向好,但需求仍取决于地产投资增速

玻璃行业供给受环保限产等因素影响,同时行业集中度拐点向上,供给侧逻辑支撑行业景气周期持续,但需求与房地产投资增速相关性较高,暂不作为本报告重点推荐。

煤炭行业:去产能促盈利能力修复,行政限产放松后资本开支提速

煤炭行业行政管制色彩较浓,其资本开支扩张与供给侧改革行政手段去产能放松有关,与我们强调的行业内生性供需格局改善逻辑并不完全符合,暂时不列入重点推荐。但应当注意到,去年煤炭行业去产能成效显著,大幅提高行业盈利水平,煤炭行业偿付债务现金流同比增速在2016年年报确认高点,目前处于拐点下行期,反映行业正慢慢走出债务困境,而资本开支扩张有所提速,但是行业集中度(HHI)并未随行政限产而显著提升,行业内大刀阔斧的资产整合和产能退出仍未出现。

华泰策略近期相关报告及点评 :

【20170801】《站在日本肩膀上看中国制造(附股)——制造为王系列之二》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

【20170514】《A股中期策略:空山听雨,“水”主沉浮》

【20170506】《全视角:库存、产能、现金流—2016年报及2017一季报系列之四》

【20170502】《新视角:财务结构和资本开支—2016年报及2017一季报分析系列之二》

【20170430】《盈利传导顺畅,ROE持续回升-2016年年报及2017年一季报点评系列之一》

【20170324】《现金流视角寻找走出偿债周期的行业》

【20170210】《买入下一个ROE拐点的周期行业-盈利牵牛系列之十五》

【20170113】《周期力量在新兴制造蔓延-中观“显微镜”系列-双周报第4期》

【20170113】《全视角的去产能进度及投资策略(附股)—盈利牵牛系列之十一》

【20170106】《补库遇上产能拐点继续配周期(附股)》

【20161229】《继续配置供需缺口改善的行业-中观“显微镜”系列—双周报第3期》

【20161114】《慢牛换芯,盈利牵牛》

【20160530】《ROE三季度回升驱动A股“L+U”--脱虚入实系列之六》

华泰策略团队成员介绍

戴康 CFA(首席策略)

中国人民大学经济学硕士,七年A股策略研究经验,华泰证券权益类证券投资业务委员会委员,先后负责过行业比较、大势研判、主题投资三个方向。作为团队最核心成员荣获2015年度新财富最佳分析师策略研究第一名。2014年度新财富最佳分析师策略研究第二名。

曾岩(行业比较/专题研

究)

厦门大学投资学硕士,六年A股策略研究经验,先后就职于方正证券、中泰(原齐鲁)证券,负责过大势研判、行业比较等方向。对自上而下行业配置有较深理解。现负责专题研究和行业配置。

陈莉敏(主题策略)

厦门大学财务学硕士,管理学金融学双学士。三年A股TMT行业研究经验,对科技创新、商业模式创新有深厚的积累和专业的分析解读。专注主题投资研究。

张馨元(行业比较)

上海社会科学院产业经济学硕士。四年A股策略研究经验,对改革政策、产业发展趋势有长期积累和深入理解,专注行业比较研究。

李弘扬(

行业比较

)

北京大学汇丰商学院管理学硕士,香港大学金融学硕士,浙江大学工学学士。两年A股策略研究经验,对资本市场、商业模式、产业创新有独到理解。专注行业比较研究。

藕文(专题研究)

英国帝国理工大学风险管理与金融工程硕士,英国卡迪夫大学经济学、银行与金融学士。两年A股策略研究经验,专注提供多方位多角度的专题研究。

陈亚龙(主题策略)

复旦大学世界经济硕士,3年A股策略研究经验,曾就职东北证券研究所,从事大势研判、主题策略等研究工作,擅长前瞻性发现主题投资机会和发掘主题个股。现专注于主题投资研究。

俞一奇

(专题研究)

波士顿大学经济政策硕士,上海财经大学经济学学士,三年大类资产配置、经济研究和国际比较经验,专注于专题研究等领域。

华泰策略戴康团队,致力于构建大势研判、行业比较、主题策略、专题研究四位一体的研究力量,诚邀优秀伙伴加盟中...

本研究报告已由华泰证券研究所正式对外发布,本公众号旨在沟通研究信息,交流研究经验,任何完整的研究观点应以正式发布的报告为准。在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。本公众号版权仅为华泰证券公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000