Steam

是全球领先综合性游戏发行平台,

2003

年由

Valve

公司正式推出,集发行、分销、社区等服务于一体

,提供数字版权管理、多人游戏、流媒体、社交网络服务等功能,玩家可通过该平台,购买、下载、上传、分享游戏,并通过用户社区进行讨论、交友等。

同时

Steam

提供并不断完善

应用程序接口(

API

)等功能,帮助开发商实现自身产品与

Steam

功能整合,为用户提供更优质产品与服务。

Steam

把握全球游戏市场发展红利,成为全球领先综合性游戏发行平台。

Steam

通过简化游戏数字化发行流程,依托庞大用户体量、活跃社区氛围,提供便捷游戏发行渠道,并将优质游戏与全球游戏玩家有效连接,促进全球游戏产业发展,同时对于独立游戏开发者较为友好,为其提供依靠游戏口碑,实现逆袭的机会。

截至

2018

年底,

Steam

全球注册用户

5.14

亿,月活用户

0.9

亿,日活用户

0.47

亿,最高同时在线用户

1,850

万,月新增付费用户

160

万;目前

Steam

共提供约

3

万款游戏,以

端游为主;

2018

年

Steam

付费游戏销量

6.38

亿份(

+22%

),合计销售额

52

亿美元(

+21%

)。

Steam

不断丰富和完善平台功能与服务,服务全球用户。

Steam

提供约

3

万款游戏,以

端游为主

,种类丰富,覆盖几乎所有游戏品类,用户通过商店购买游戏,可享受独家优惠、游戏自动更新等特色服务。

Steam

社区提供社交网络服务,用户加入社区后,可结交游戏新玩家,加入游戏群组,建立游戏俱乐部,与好友或群组用户间文字或语音聊天,还能进行游戏实况直播和分享。

Steamworks

作为免费应用程序接口,是一整套工具与服务,能帮助游戏开发者与发行商,在

Steam

上分发游戏中,获取更高收益。

此外,

Steam

还提供其它软件下载与硬件服务;

Steam

软件中心提供包括音视频制作、动画制作与建模、照片编辑等软件下载与服务;

Steam

硬件服务主要包括游戏控制器(手柄)、

HTC Vive

(

HTC

与

Valve

公司联合开发的

VR

头显产品),为用户提供更加精彩游戏体验。目前

Steam

支持

28

种语言,满足全球主要国家用户需求,为进一步提高用户使用便捷性,还提供翻译服务,未来将支持更多语言。

Steam

实现多个操作系统通用,支持移动端与电脑端互联。

Steam

上线初期,仅支持微软

Windows

系统,随着用户需求不断增加,平台陆续发布支持

Mac OS

、

Linux

操作系统的版本,并推出

SteamOS

操作系统。

SteamOS

包括

Linux

架构与为大屏幕模式设计的游戏体验,主要包括家用流媒体、音乐、电视、电影、家庭分享、家长控制等功能。

2010

年以来,

Steam

陆续推出基于

iOS

、

Android

、

Windows Phone

等操作系统的移动端应用,并与电脑端实现互联。

Steam

接受

100

多种支付方式与

35

种货币支付,满足各国用户需求。

Steam

采用区域定价策略,线上购买系统采用

Global Collect

公司的支付系统,币种为美元,并支持中国大陆、俄罗斯、巴西、中国香港等地用户,采用本地币种进行支付;

Steam

目前支持包括

PayPal

、

VISA

、

MasterCard

、

American Express

、

Discover

、

JCB

、银联、微信、支付宝等多种国际或地区支付方式,为各国用户提供便捷购买体验。

Steam

收入主要包括游戏销售收入分成、游戏上架申请费、

Steam

硬件销售收入等。

Steam

收取的游戏销售收入分成

,

是其最大收入来源;

2015~2018

年

Steam

付费游戏销售额,从

35

亿美元增至

52

亿美元,年复合增长率

14.1%

;付费游戏销量,从

3.5

亿份增至

6.38

亿份,年复合增长率

22.2%

;付费游戏平均售价(销售额

/

销量),从

10.0

美元降至

8.2

美元,累计下降

-18.5%

。

2018

年

Valve

公司宣布将把

Steam

分成标准,调整为更灵活的分级制度:游戏销售收入低于

1,000

万美元,

Steam

分成比例为

30%

;收入

1,000~5,000

万美元之间部分,

Steam

分成比例为

25%

;收入超过

5,000

万美元的部分,

Steam

分成比例为

20%

。此前,

Steam

对于各类发行商,

一般均收取

30%

的收入分成。

2017

年

6

月

13

日前,游戏开发者将游戏产品上传

Steam Greenlight

(青睐之光)社区,需付费

100

美元,当游戏收获的赞成票等正面反馈足够多时,才能在

Steam

上架;

2017

年

6

月

13

日后,

Steam Greenlight

正式关闭,被

Steam Direct

取代,

Steam Direct

是面向开发者的全新指导签约系统,游戏开发者通过

Steam Direct

,将游戏产品在

Steam

商城上架,需支付

100~5,000

美元不等的申请费。

Steam

硬件产品主要为

Steam

控制器(游戏手柄,帮助用户在游戏中,实现精准控制,提升游戏体验)、

Steam Link

(通过

Steam Link APP

,搭配

Steam

控制器,实现

PC

游戏在

iPhone

、

iPad、

Android

系统设备等移

动设备上运行

)、

HTC Vive VR

产品等。

2015~2018

年

Steam

付费游戏销售额

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

Steam Link

允许用户在移动设备上运行

PC

游戏

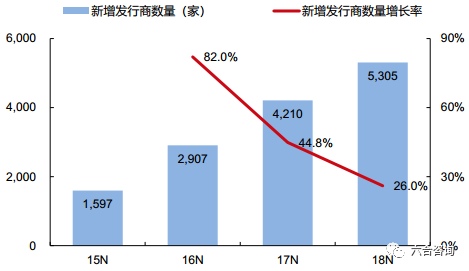

Steam

注册用户规模大,发行游戏数量众多,但增速有所放缓。

2015~2018

年,

Steam

全球注册用户

从

1.42

亿增至

5.14

亿,

年复合增长率

53.5%

,但增速出现大幅下滑,

2018

年增长率仅为

16.8%

;新增发行商数量从

1,597

家增至

5,305

家,年复合增长率

49.2%

,但

2018

年增长率仅为

26.0%

;新发行游戏数量从

1,844

款增至

6,436

款,年复合增长率

51.7%

,但

2018

年增长率仅为

27.0%

;新发行付费游戏数量从

1,681

款增至

5,737

款,年复合增长率

50.6%

,但

2018

年增长率仅为

26.9%

。

近年来,全球

PC

游戏玩家,向移动端转移趋势明显,同时多家大型游戏开发商,纷纷自建游戏发行平台,

Steam

面临的市场竞争加剧;另外,

Steam

的较高收入分成比例,造成部分发行商资源流失;

Steam

用户扩张和发行效率降低,促使其寻求新的业绩增长点。

2015~2018

年

Steam

全球注册用户及增长率

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

2015~2018

年

Steam

新增发行商数量及增长率

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

2015~2018

年

Steam

发行商发行的游戏数量及增长率

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

2015~2018

年

Steam

新发行付费游戏数量及增长率

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

Steam

中国区注册用户和活跃用户,居世界各国前列

,有力推动

Steam

用户拓展。

2015~2018

年,

Steam

全球注册用户,从

1.42

亿增至

5.14

亿,年复合增长率

53.5%

,其中美国、中国、俄罗斯用户占比处于前三;

Steam

中国区注册用户,从

0.06

亿增至

0.59

亿,年复合增长率

114.2%

,增速明显高于全球整体水平;同时中国区注册用户占全球总用户比例,从

4.2%

增至

11.5%

。

近年来,在《

PUBG

》(《绝地求生》)、《

CS

:

GO

》(《反恐精英:全球攻势》)、《怪物猎人世界》、《太吾绘卷》等爆款游戏推动下,

Steam

在国内影响力不断扩大,中国区注册用户快速增长,有力促进其用户拓展。同时在国内游戏市场规模增长放缓背景下,

Steam

的商业化潜力,越来越受国内开发者重视,包括腾讯等大厂,都在

Steam

上发行游戏,尝试探索更多玩法与商业化创新。

2015~2018

年

Steam

全球注册用户与中国注册用户增长情况

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

《

PUBG

》等爆款游戏有力推动

Steam

在国内发展

2015

年

Steam

增加人民币支付方式,标志其正式进入中国大陆市场,但由于中国大陆地区网络限制,国内用户需要通过国际服务器进入

Steam

,网络稳定性与时延问题,对用户体验造成不良影响,不利于国内用户持续增长。

为避免中国大陆地区网络限制,进一步开拓中国市场,

Valve

公司联合完美世界,计划打造

Steam

中国版。

2018

年

6

月

12

日,完美世界获得

Valve

公司授权,代理

Steam

中国区业务,

2018

年

11

月

28

日,

Valve

公司与完美世界正式签订协议,将共建

Steam

中国版,并预计

2019

年下半年上线。同时完美世界是

Valve

公司旗下热门竞技游戏《

DOTA2

》、《

CS

:

GO

》的国服独家代理商,双方具有长期合作基础,有利于发挥本地化运营优势,吸引

Steam

国内用户回归

Steam

中国版

。

Steam

把握全球游戏市场发展红利,成为全球领先综合性游戏发行平台

Steam

是

Valve

公司

2003

年正式推出的游戏数字化发行平台。

Valve

公司是

Valve Software

(维尔福软件公司)的简称,

1996

年在美国华盛顿西雅图成立,主要从事电子游戏开发,代表作品有《半条命》、《反恐精英》、《求生之路》、《

DOTA2

》等。公司创始人

Gabe Newell

(加布

·

纽维尔)和

Mike Harrington

(麦克

·

哈灵顿)都曾是微软员工,

Gabe Newell

在微软的程序、系统、技术等部门,工作长达十余年,经验丰富。早期,

Valve

公司在为《绝对武力》等电子游戏更新时遇到难题,因此聘请

Bit Torrent

(

BT

下载)发明者布拉姆

·

科恩,开发设计

Steam

,并于

2002

年进行测试,此后

Valve

公司不断丰富完善

Steam

的功能与服务。

Steam

早期设立

Steam

Greenlight

(青睐之光)社区,设计新游戏准入机制,提高游戏品质,对独立游戏开发者更为友好。

游戏开发者将其作品提交到“青睐之光”社区,并由平台玩家投票、点评,当游戏收获的赞成票等正面反馈足够多时,

Steam

工作人员便会主动联系游戏开发者,商谈游戏在

Steam

上架的相关事宜,若双方达成一致,游戏便能登陆

Steam

商城销售。游戏开发者通过“青睐之光”社区与玩家互动,可以收集玩家建议与反馈,进而有的放矢地针对游戏品质,进行打磨与修补,同时有利于培养先期口碑与影响力,实现市场预热,减少商业营销及发行等方面支出,节省资金成本。

2017

年

6

月

13

日,

Steam Greenlight

正式关闭,被

Steam Direct

取代。

Steam Direct

是面向开发者的全新指导签约系统,游戏开发者若想将其游戏,发布在

Steam

商城上,需通过由

Valve

公司官方主持的资质认证审核,让开发者具备个人或公司的账户认证,之后开发者再根据其准备发行的游戏数量,向

Valve

公司支付

100~5,000

美元不等的费用,最后才能将游戏作品在

Steam

商城上架。

Steam

通过多项功能设计,支持游戏公平性与合规性。

Steam

上的付费游戏,用户需

通过平台线

上订购

,或

通过代理厂商购买,取得付费游戏序号后,才可拥有下载与安装权。

Steam

上提供的产品存在地区限制,游戏或软件在指定地区发售,当用户访问存在地区限制的内容时会进行提示,同时平台会检查用户

IP

地址,核对其账单地址是否真实,并配合其支付历史记录等,避免用户绕过地区限制,若用户多次绕过地区限制购买,根据

Steam

用户合约,

Valve

公司有权封禁用户账户。此外,

Valve

公司推出维尔福反作弊系统(

VAC

),通过扫描用户电脑存储器,确保玩家未对游戏中画面、速度等进行调整,同时禁止作弊人士或盗版使用者的账号,连接使用

VAC的

服务器。

Steam

采取多重措施加强用户账户安全管理。

Steam

用户需先安装

Steam

客户端,并经注册后才享有

Steam

使用权,每个

Steam

账户除了账号、密码、安全问题外,还有一组独一无二的

Steam

识别码。同时

Steam

客户端具有

Steam Guard

功能,旨在保护用户账户安全,用户需将

Steam

账户与电子邮箱关联,当其使用未知电脑登陆账户时,

Steam

将向关联邮箱发送验证码进行确认。

Steam

提供

Steam Guard

等特色功能

Steam

引入

AI

技术,向用户推荐游戏,提升用户体验。

2019

年

Steam

上线“实验室”(

SteamLabs

)功能模块,测试多种实验性较强的新功能,首批上线功能有微型预告片(

Micro Trailer

)、自动秀(

Automatic Show

)、互动推荐(

Interactive Recommender

)三种,致力通过机器学习算法等

AI

技术,基于用户玩游戏历史数据等,及不同游戏间相关性,更有效地向用户推荐其可能喜欢的游戏。

全球游戏行业市场规模不断扩大,中国游戏市场规模增速放缓

随着互联网技术创新发展与网络游戏产品升级换代,全球游戏市场规模持续扩大。

2012

年以来,全球游戏行业市场规模保持快速增长趋势。

2012~2018

年,全球游戏行业市场规模从

706

亿美元增至

1,387

亿美元,年复合增长率

11.9%

;预计未来游戏行业市场规模将不断扩大,

2019

年将突破

1,500

亿美元。

2012~2019

年全球游戏行业市场规模及增长率

资料来源:前瞻产业研究院、

Newzoo

、六合咨询

根据游戏类型分类,移动游戏产业发展迅猛,逐渐成为促进游戏行业发展的重要力量。

2015~2018

年,全球移动游戏市场规模从

315

亿美元增至

632

亿美元,年

复合增长率

26.2%;

移动游戏市场规模

占游戏行业市场规模比例,

从

33.8%

增至

45.6%

,成为最大游戏细分市场;移动游戏行业未来将继续保持增长态势,

2019

年市场规模将达

685

亿美元。

资料来源:前瞻产业研究院、

Newzoo

、六合咨询

中国游戏行业市场规模持续增长,但增速有所放缓。

2008

年以来,中国游戏行业蓬勃发展,游戏行业市场规模不断扩大,游戏市场实际销售收入从

186

亿增至

2,144

亿,年复合增长率

27.7%

,占全球游戏市场比例提高至

23.6%

。

同时随着市场规模扩大,游戏市场实际销售收入增长率,呈现波动下降趋势。

2008~2010

年,中国游戏市场实际销售收入增长率从

72.5%

降至

26.7%

;

2011~2014

年,增长率缓慢回升;

2015~2017

年,增长率逐渐放缓,但仍保持

20%

左右;

2018

年,

受游戏版号发放收紧等影响,

增长率断崖式降至

5.3%

。

2008~2018

年中国游戏行业市场规模及增长率

资料来源:中国音数协游戏工委

(GPC)

、六合咨询

中国移动游戏市场蓬勃发展,市场份额占比持续提升。

2018

年中国游戏市场实际销售收入

2,144

亿;其中,移动游戏市场实际销售收入

1,340

亿,市场份额占比高达

62.5%

,且占全球移动游戏市场的比例也达

30.8%

,成为促进中国游戏市场发展的重要推动力。

2008~2018

年,中国移动游戏市场蓬勃发展,实际销售收入从

2

亿增至

1,340

亿,年复合增长率高达

97.3%

;但

2013

年以来,增长率呈现下降趋势,表明中国移动游戏市场规模增速放缓。

2008~2018

年中国移动游戏市场规模及增长率

资料来源:中国音数协游戏工委

(GPC)

、六合咨询

2012~2018

年中国移动游戏行业市场份额变化情况

资料来源:中国音数协游戏工委

(GPC)

、六合咨询

中国游戏

用户规模增速明显放缓,增量主要来自移动游戏用户。

2008~2018

年,中国游戏行业用户规模从

0.7

亿增至

6.3

亿,年复合增长率

24.6%

;其中,移动游戏用户规模从

0.1

亿快速增至

6.1

亿,年复合增长率

50.8%;移动游戏

用户规模占比从

14.3%增

至

96.8%

,是游戏行业最大用户聚集地。

2008~2018

年,中国游戏行业用户规模增长率不断下降,从

70.0%

降至

7.4%

;

2011

年以来,移动游戏用户规模增长率,逐渐超过游戏行业整体水平,移动游戏增量用户成为游戏行业用户增长主要来源。

2008~2018

年中国游戏行业用户规模及增长率

资料来源:中国音数协游戏工委

(GPC)

、六合咨询

2008~2018

年中国移动游戏用户规模及增长率

资料来源:中国音数协游戏工委

(GPC)

、六合咨询

Steam

提供丰富游戏作品,满足不同用户偏好,同时销量马太效应逐渐强化

Steam

提供约

3

万款游戏,从

AAA

大作(大厂大制作的大型游戏)到独立游戏(独立开发者开发的游戏),种类丰富,满足不同用户偏好,同时促进游戏开发者整合,拉动平台收入增长。

从

Steam

游戏品类来看,射击、动作类游戏最受欢迎,且中国区和非中国区玩家存在差异。从

Steam

游戏开发者角度看,独立开发者与非独立开发者,所开发游戏的品类构成存在差异;同时

Steam

游戏销量集中度不断提高,游戏销量马太效应不断强化,头部游戏销量占比高,占据大量用户与流量资源。

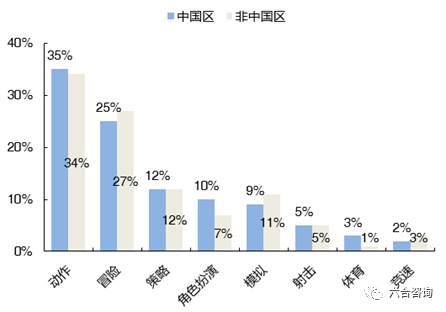

Steam

提供休闲、体育、冒险、动作、角色扮演等十余种品类的游戏,其中射击与动作品类最受欢迎,中国区与非中国区玩家存在差异。

根据

2018

年全球销量

TOP 10

游戏及其所属品类,其中

9

款属于射击与动作品类;《

PUBG

》(《绝地求生》)销量最高,达

1,600

万

。根据中国区销量

TOP 10

游戏及其所属品类,也是射击与动作品类最受欢迎;《

PUBG

》销量最高,达

630

万,

占其全球销量的

39.4%

。从游戏题材看,恐怖、暴力、动漫等题材最受欢迎,大约占全球游戏销量的一半;相对而言,中国区玩家更偏好

恐怖、

动漫、奇幻等题材游戏,非中国区玩家更偏好恐怖、拟真(模拟真实场景)等题材游戏。

2018

年

Steam

全球销量

TOP 10

游戏及其所属品类

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

2018

年

Steam

中国区销量

TOP 10

游戏及其所属品类

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

2018

年

Steam

中国区和非中国区游戏销量按品类分布情况

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

2018

年

Steam

中国区和非中国区游戏销量按题材分布情况

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

Steam

游戏开发商中,独立开发者数量占绝对优势,且与非

独立开发者,

所

开

发游戏的品类构成

存在差异

。

受商业环境变化及外部平台冲击,

Steam

上非独立开发者从

2017

年

1,653

家,降至

2018

年

1,244

家(

-24.7%

);相应地,独立开发者仍保持增长,从

2017

年

5,402

家增至

2018

年

6,930

家(

+28.3%

);

2018

年独立开发者占比

84.8%

,具有绝对优势。从游戏发行品类来看,非独立开发者开发游戏类型相对更均衡,各品类游戏发行数量占比差距相对较小;独立开发者明显偏好动作、冒险等被多次验证的品类,该类游戏发行数量占比更高。

2017~2018

年

Steam

独立与非独立开发者各品类游戏发行数量占比

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

Steam

游戏销量集中

度不断提高

,头部游戏销量占比逐渐上升,马太效应不断强化。

2017~2018

年,销量

1

万以下的游戏占比,从

63%

降至

57%

;销量

1~10

万的游戏占比,从

26%

增至

31%

;销量

10~20

万的游戏占比,保持

6%

;销量

20~50

万的游戏占比,保持

4%

;销量

50

万以上的游戏占比,从

1%

增至

2%

。

2016~2018

年,随着

Steam

游戏销量快速增长,

TOP 10

付费游戏销量占游戏总销量的比例,从

7%

增至

8%

,游戏销量集中度更高,马太效应更突出。

Steam

更加青睐头部产品和厂商,主要与产品实际销量有关,

2018

全球付费游戏销量

TOP 10

中,只有

2

款来自独立和中小型开发者,其余

8

款均来自大型开发商。

Steam

设置阶梯型分成模式,并为大型开发商提供官方页面等服务,有意对其进行资源倾斜,增强对大型开发商吸引力,同时也导致非头部开发者发展空间受到挤压。

2017~2018

年

Steam

游戏销量分布情况

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

2016~2018

年

Steam TOP 10

付费游戏与其他付费游戏销量占比情况

资料来源:腾讯《

2018

年游戏行业外部市场观察报告》、六合咨询

Steam

社区提供优质内容与服务,增强用户粘性,提升用户体验

Steam

社区主要提供讨论、交易市场、创意工坊、实况转播等功能,有利于增强用户粘性。

在

Steam

社区内,玩家可通过查找

ID

添加好友,加入群组,并通过好友系统,查看好友是否上线或在忙碌中等状态,也可了解其所在服务器的归属地。同时

Steam

账户可与

Facebook

、

Twitter

、

YouTube

等账号进行绑定,有利于更便捷地寻找好友,完善

Steam

交友功能。此外,在

Steam

社区中,除了与好友或群组进行文字或语音聊天外,

Steam

还支持玩家之间视频、

GIF

图片分享等,玩家还可一键直播游戏过程,并与好友或其他社区成员分享。

Steam

交易市场功能强大且实用,提供游戏道具交易服务,提升用户体验。

S

team

相对其他游戏平台,用户不仅可以购买游戏,还可通过官方渠道(交易市场),出售游戏中的道具等,但仅限支持交易的游戏。例如,国内玩家比较熟悉的《

CS

:

GO

》(《反恐精英:全球攻势》),交易市场中有丰富的枪械皮肤、印花、喷漆、武器箱子、钥匙等,都可进行出售与购买。用户购买市场中的虚拟物品,只能使用

Steam

钱包付款,用户需要提前保证钱包中余额充足,可以使用支付宝向钱包充值。此外,

Steam

创意工坊支持玩家上传、分享、下载为游戏制作的游戏模组(