特约撰稿人: 魏利军

2017年3月,科睿唯安(原汤森路透知识产权与科技)如期发布了“2017年最值得关注药物”报告,尽管该报告发布时间比其它数据库的预测报告更晚,但更具有含金量。该报告预测了2017年已上市或有望上市的9个重磅产品,这9个产品中有8个将在2021年达到重磅炸弹级,即年销售额大于10亿美元。这8 个药物中,4 个是生物药,4 个药物的适应症是癌症,2 个是全新靶点(First-in-class)的新药。

以上的9个产品中,只有三个是严格意义上的小分子化药,说明生物药在医药领域的地位日趋凸显,9个产品中5个涉及癌症,说明癌症成为药品研发中最诱人的领域。除此以外,其它的4个产品分别来自多发性硬化、特应性皮炎、糖尿病和类风关领域。

Ocrevus:多发性硬化市场的“搅局者”,2021年销售额预期为33.28亿美元

多发性硬化症(MS)是一个非常庞大的市场,也是一个增速极快的市场,目前的规模已近200亿美元。然而,MS市场高度集中在以百健艾迪为首的少数几家企业手里,市场的主导权牢牢掌握在以富马酸二甲酯和β干扰素为代表的少数几个产品手上,因此只要出现一个比现有产品更有优势的药物,整个市场的格局必将在短期内发生翻天覆地的变化,典型的案例就是丙肝市场。在疗效上,Ocrevus绝对是一个出类拔萃的佼佼者,是MS领域第一个也是目前唯一一个获得FDA突破性疗法的药物。

Ocrevus已经于2017年3月28日获得FDA批准,获批适应症为复发缓解型的多发性硬化以及原发进展型多发性硬化。Ocrevus是一种CD20抗体,是一种全新靶点的药物。根据2015年公开的数据,Ocrevus在两项关键性试验(OPERA 1 & 2)中达到终点。与Rebif(重组干扰素β-1a)相比,治疗96周后的年化复发率减少47%。疾病的残疾进展获得延缓,大脑损伤减少等。Ocrevus的安全性和耐受性良好,是首个被证实用于原发进展性硬化症有效的药物,可减少24%以上的临床残疾进展风险。即便初期市场份额的增长可能主要来自于口服药患者的二线治疗,以及使用Tysabri (natalizumab)后发生进展性多灶性白质脑病风险的患者,但是分析师对该产品一致看好,cortellis分析师预计,该产品将在2021年拿下33.27亿美元的市场。

就中国而言,这个产品目前对国人的影响可能相对有限,中国是MS的低发区,患者可能只有几万人,中国尚没有罕见病政策,加上收入的因素,定价太高,患者的接受度将经受考验,而定价太低就没有市场。因此我们可能只是一群看转播的观众,好戏不会在我们的面前上演。

Dupixent:未来特应性皮炎市场的引领者,2021年销售额预期为28.08亿美元

什么叫好戏连连?好戏连连就是在FDA批准罗氏重磅的第二天,FDA批准了赛诺菲/再生元的重磅Dupixent。Dupixent是一种IL-4Rα亚基抑制剂,2017年3月28日获批用于特应性皮炎的治疗。临床试验SOLO-1/2研究显示,对外用药物不能有效控制病情的轻度至中度特应性皮炎患者,第16周皮肤损害清除或接近于清除的患者比例分别为37%和36%。与皮质类固醇联合用药疗效也优于单独使用皮质类固醇(39% vs 12%)。

特应性皮炎是一种发病率极高的疾病,在世界范围内终身发病率高达8-18%(姚煦,特异性皮炎的发病机制,医学与药学,35卷68期),潜在的市场容量巨大。早在去年,辉瑞花52亿美元买的外用药Eucrisa获得了FDA批准,成为15年来第一个特异性皮炎新药,然而在短短3个月间,Dupixent被FDA批了,“既生瑜,何生亮”?二者在这个市场会磨出怎样的火花,非常值得期待。

强大的临床数据和FDA突破性疗法,加上现有治疗选择的缺乏,Dupixent的前景非常光明,Coterllis分析师预测,Dupixent在2021年有望拿下28.08亿美元的市场。此外,嗜酸性

粒细胞哮喘的III期研究的成功,可能对该产品的销售额有一定贡献,但不会造成显著影响,赛诺菲再生元更多的期待是儿科领域的获批,不过儿科的临床试验还在2期临床,很难在2021年以前对该产品的销售额增长提供动力。

Durvalumab:膀胱癌治疗领域“破天荒”产品,2021年销售额预期20.56亿美元

根据阿斯利康2017年5月1日信息,FDA加速批准了Imfinzi (Durvalumab),用于转移性膀胱癌治疗。膀胱癌是一种很恐怖的癌症,恐怖在于膀胱无感应神经,早期很难被发现,一旦发现异常就诊,大多患者癌细胞已经转移。更可怕的是转移性膀胱癌是一种预后很差的膀胱癌,5年生存率不足15%,该领域近30年无重大进展,Durvalumab真是一个“破天荒”的产品。Durvalumab是一种PD-L1单抗,此前已经获得膀胱癌的突破性疗法资格。ASCO公开数据显示,Durvalumab治疗的总体客观缓解率(ORR)为31%,其中PD-L1高表达患者为46%,疾疾病控制率(DCR)为48%,PD-L1高表达患者为57%。

虽然这个药物在膀胱癌治疗上能够提供一个有意义的治疗选择,但肺癌才是真正的大市场,未来的十年里,肺癌市场有望突破200亿美元。目前该产品肺癌一线疗法的关键三期还在开展中,能否成功,将会决定这个产品的命运。Cortellis分析师预测,该产品可拿下20.56亿美元的市场。

Semaglutide: 有实现口服的GLP-1类似物,2021年销售额预期为19.38亿美元

相比抗癌药的提前批准、加速审评,降糖药开发相对较慢,尤其是GLP-1类似物。诺和诺德的Semaglutide早在5年前就已经进入笔者的视线,该产品是利拉鲁肽的下一代,二者结构也非常类似。在保持与利拉鲁肽疗效相似的基础上,将给药周期延长至一周一次。诺和诺德已经于2016年12月向FDA提交NDA,预期在2017年底上市。

GLP-1类似物的市场前景广泛被看好,是降糖药市场里增长最快的一类。目前疗效非劣于利拉鲁肽的GLP-1类似物仅有两个,一个是Dulaglutide,另一个就是Semaglutide。相比其它GLP-1类似物的降糖、降体重,诺和诺德还有两张“王牌”可以打,一是,SUSTAIN-6研究显示,该药物还能改善心血管功能,降低卒中风险39%,降低心肌梗死的风险26%;二是,口服剂型已经上了三期临床,一旦口服成功,带来的是质的飞跃。Cortellis分析师预测,该产品在2021年可拿下19.38亿美元的市场。

就中国而言,GLP-1类似物研发也异常火爆,可当前的市场表现却异常糟糕,已上市的艾塞那肽和利拉鲁肽两个产品,2015年在中国区的销售总额不足3亿元,仅占二型糖尿病用药市场的1%左右。对于低收入人群占多数的二型糖尿病领域,以量换价也许是最佳的策略,这样的产品想要在中国普及,制药巨头们需要做的不止是降价,第二、第三终端的学术宣传同样是决定产品成败的关键。

Olumiant:“阴沟里翻船的”重磅类风湿性关节炎新药,预测2021年销售额可达12.83亿美元

JAK抑制剂在类风湿性关节炎(RA)领域是广泛被看好的一类产品,而礼来的Olumiant是JAK抑制剂领域最被看好的一个产品,它在头对头的临床试验中击败了被视作金标准的阿达木单抗,此前辉瑞的Tofacitinib也做了类似的试验,但Tofacitinib单药治疗相较阿达木单抗+甲氨蝶呤治疗,未能达到非劣性终点。各种证据表明,强大的临床数据已经为Olumiant的上市之路扫平障碍,2017年2月13日,EMA的批准,更让分析师们坚信,Olumiant将会是2017年最重磅的小分子药物。然而Olumiant在“美国的阴沟里翻船了”。FDA认为数据分析不充分,PDUFA延期,然而延期后盼来的结果是拒绝批准,FDA认为申请人需要进一步证明最佳剂量,并要求提供更多安全性数据,FDA的拒绝,这个产品在美国上市的日期可能被延迟到2020年前后。

JAK抑制剂最大的优势是口服优势,其次是价格优势,再次是可摆脱甲氨蝶呤进行单药治疗。2016年,辉瑞的Tofacitinib销售额已经取得了9.2亿美元成绩,各数据库分析师们对临床数据更强大的Baricitinib预测自然也是更为豪迈。相比之下,Cortellis分析师预测值最为保守,预测该产品在2021年的销售额可达12.82亿美元。然而没有了美国市场,加之“老对头”Tofacitinib在欧洲的获批,2021年能否拿下12.83亿美元的市场只能交给时间来考证了。

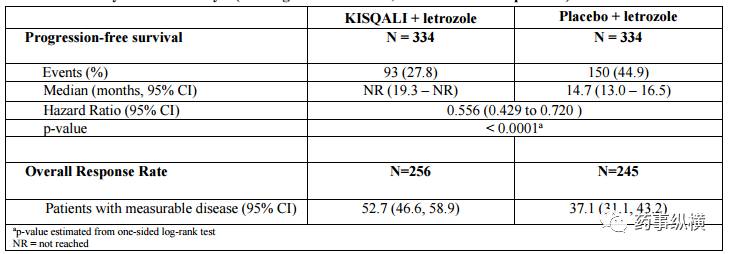

Ribociclib:乳腺癌市场的“搅局者”,2021年有望拿下12.78亿美元的销售额

诺华的Ribociclib在2017年3月13日获得FDA批准,成为第二个获批上市的CDK4/6抑制剂。2016年10月,该药被FDA授予HR+、HER2-乳腺癌一线治疗的优先审评。诺华于2016年10月报告了Ribociclib在MONALEESA-2试验中的关键数据,药物与来曲唑联用,整体缓解率(ORR)为41%,而单用来曲唑的ORR是28%。

截止目前,辉瑞的Palbociclib已经在2016年取得21.35亿美元的销售额,大幅占领了美国市场。从说明书公开的临床数据对比来看,Ribociclib与辉瑞的Palbociclib处于伯仲之间,如不实施差异化的销售策略,这个药物很难撼动Palbociclib的市场地位。因此,诺华已经启动了MONALEESA-7试验,评估Ribociclib与他莫昔芬和戈舍瑞林联用,希望从这一途径获得突破,Cortellis分析师预测该产品在2021年的销售额可达12.78亿美元。

乳腺癌是女性中发病率最高的癌症之一,同时乳腺癌也是预后较好的一种癌症,在美国,绝大部分患者都能活过5年生存期,因此,这一类产品是长期用药,市场巨大。尽管相比Palbociclib,Ribociclib晚了2年,但Abemaciclib在2017年上市的几率很小,Ribociclib完全可以“搅局者”的身份从乳腺癌市场分到一杯羹。

Aveluman:首个获批的PD-L1单抗,2021年有望拿下12.30亿美元的市场

辉瑞/默克的PD-L1单抗Avelumab,于2017年3月23日被FDA加速批准,成为首个用于转移性默克尔细胞癌二线治疗的药物。临床试验结果显示,使用药物后,缓解率为31.8%。尽管默克尔细胞癌获批,但Avelumab的主要目标是卵巢癌市场,它是首个在该适应症上进入III期临床的检查点抑制剂(Checkpoint inhibitor),目前卵巢癌的三期临床的开发正在进行中。

PD-L1是PD-1天生的一对,肿瘤细胞为逃避T细胞摧毁可在表面产生PD-L1,PD-L1被T细胞表面的PD-1识别后,可抑制信号,阻止T细胞杀灭肿瘤细胞,PD-1/PD-L1抗体在此过程中的角色就是阻止PD-1识别PD-L1,让T细胞杀死癌细胞。过去的几年里,随着Keytruda和Opdivo的获批,以及相继公开的强大临床数据,PD-1单抗一时间成为药品研发的一种潮流。作为PD-1天生的配偶,PD-L1同样具备在多个癌症领域获批的潜质。但是相比PD-1单抗,该产品的劣势一是开发相对较晚,已被PD-1的单抗抢尽了市场先机;二是该产品目前获批的适应症是默克尔细胞癌,而且是二线疗法,市场容量有限;三是主攻的适应症卵巢癌近年来已经获得突破,有多个治疗选择,竞争压力很大。不过“酒好不怕巷子深”,而且辉瑞具有强大的销售能力,分析师们对Avelumab的前景一致肯定,Cortellis分析师预测该产品在2021年的销售额可达12.30亿美元,在2017年最值得关注的产品中名列第七名。

Zeijula: 卵巢癌市场的明日之星,2021年的小手歌有望达10.79亿美元

继阿斯利康的Lynparza和Clovis的Rubraca以后,Tesaro的niraparib是第三个获得FDA批准的PARP抑制剂。Niraparib于2017年3月27日获得FDA批准,是第一个用于维持治疗的PARP抑制剂。另外Zejula没有BRCA变异限制,所以适用人群大于前两个PARP抑制剂。III期NOVA试验结果显示,与安慰剂相比,降低疾病进展风险73%,无进展生存期(PFS)的中位值为21个月,安慰剂为5.5个月。从PFS数据的角度上讲,Niraparib的疗效是飞跃性的。对于癌症晚期的患者,已经没有几个愿意继续接受化疗,它给患者带来的不仅是更长的寿命,还有更好的生活质量。

尽管卵巢癌的患者没有肺癌,乳腺癌那么多,但Niraparib强大的临床数据完全可以让它在同类产品中成为佼佼者,同时卵巢癌也是多架马车并驾齐驱的领域,竞争的压力不容忽视。Cortellis分析师预测该产品在2021年的销售额可达10.79亿美元。

KTE-C19:未来T细胞免疫疗法的市场开拓者,2021年销售额有望达9.18亿美元

KTE-C19是一种嵌合型抗原受体T细胞(CAR-T)疗法,也就是我们常说的T细胞免疫疗法。或许魏则西的阴影还在脑海中挥之不去,但它不能掩盖免疫疗法在非实体瘤方面取得的成就。Kite Pharma有望成为首个将CAR-T疗法药物带入市场的公司。该公司已经在2016年12月提交了上市申请,因为手握突破性疗法,该疗法有望在2017年获批。在一项名为ZUMA-1的关键性临床试验中,KTE-C19治疗组,客观缓解率(ORR)达79%,完全缓解率(CRR)达52%。

在Cortellis分析师认为2017年最值得关注的药物中,KTE-C19名列第九名,其预测2021年的销售额可达9.18亿美元。与其称KTE-C19是一种药物,不如说它是一种疗法,这种疗法对疾病的缓解效果是无可厚非的,但安全性问题也饱受争议。更为恐怖的是超高的治疗费用,很少有人承担得起,有消息报道过诺华的同类产品CTL019一个疗程的治疗费就达40万美元,不得不让人伸舌头。国内方面,也有不少公司在开发这一类型的项目,魏则西事件后机会是几何没有几个人能一时间说清楚。

榜单中的9个产品是2017年上市或有望在2017年上市的潜在“重磅炸弹”,然而预测总归预测,预测销售额高低,只能说明分析师对该产品的看好程度。而这种“看好”大多是基于药物本身的优劣分析,因为预测时很多产品还没有获批,仍然存在很多不确定性,Baricitinib被FDA拒绝就是一个很好的例证。此外,销售策略也是至关重要的因素,诺华LCZ696在过去两年的市场表现就说明了一切。

近年来,得益于药品研发事业的飞速发展,很多疾病已经告别“缺医少药”的时代。很多疾病领域市场已经高度分散,比如糖尿病领域,在这样的领域如产品的疗效无质的飞跃,在众多竞品中脱颖而出的概率极低。肿瘤领域是众多研发领域中最吸金的一个,超短的研发周期,高额的投资回报,使得大量的投资都放到了这一领域,随着重磅产品的不断推陈出新,这一领域的竞争将出现白热化。

就国内而言,新药研发领域正发生着日新月异的变化。以上9个产品的研发领域,基本都有公司在涉足。然而相比欧美而言,中国的研发仍有多个劣势。其一,中国的新药研发是最近几年才兴起,高端人才严重缺乏,很多公司本着仿制药研发的理念去搞新药,不是节奏上的严重滞后,就是资金链会出问题;其二,中美临床注册制度和审评效率的差异,使得中国新药的开发速度远低于欧美;其三,收入问题,相比ICH国家,中国人的收入更低,医保也不健全,面对昂贵的新药,患者大多只能望洋兴叹;其四,某些政策的缺失,近年来国际研发火爆的孤儿药领域,国内很少有人敢碰,因为中国没有孤儿药政策,然而,孤儿药是中国新药走出国门的最佳捷径,搭配“先走出去再回来”的策略也许是制药国际化的最佳选择;其五,国内研发总体投入很大,但是资源非常分散,无形中存在着一种资源浪费。当然国内的新药研发也有很多优势,一是后发优势,很多国外的先进技术可以通过海归人才直接带回国内,无需再从头到尾地探索;二是近年来热钱较多,风险投资的迅速兴起,为新药的研发提供了动力;三是中国经济的高速增长为药品消费市场的高速增长奠定了基础。因此笔者相信,过不了几年,最值得关注的药物榜单里将会出现中国公司开发的药品,大家拭目以待吧。

声明:本文首次发表于微信公众号科睿唯安生命科学与制药,经授权转载,第三方转载,请获得科睿唯安生命科学与制药授权。

药事纵横是一个开放,由自愿者组成的团体,现有成员10名,分别为Voyager88,雷诺岛,三分话,Herman,Mzwinsunny,文竹,靓哥,巉巉之石,蓝色枫叶,ISAL,欢迎有志之士加入我们团队。投稿、加专业微信群【合成、制剂、分析、注册、BD、一致性评价】请加微信442015666,QQ群:22711855/22711679(限加一个)