(以下仅为个人想法和观点,不代表机构意见)

10

月末流动性极度紧张后,11月初以来:上旬流动性由宽松转平衡,尔后转紧并在11月12日、13日达到紧张程度的顶峰,后随11月16日央行超额2000亿续作MLF后得以缓解并转松,并在11月16日之后至今的9个工作日内维持宽松。11月26日今日,隔夜DR下行30BP至1.26%,为今年9月底以来最低。

1

、为什么出现短端宽松?

①财政支出或有发力且各项主要影响因素均利好流动性。

前期,笔者一直持财政支出将在11月、12月对流动性产生显著支持的观点,并对年内的银行间市场流动性偏乐观,具体可见笔者前期《20201104 10月末为什么紧?银行缺钱吗?年内流动性怎么看?》一文中缴税、财政支出、债券供给、同业存单发行等因素分析,具体为财政支出将给力而缴税、债券供给等因素将不会对流动性形成太大拖累。当然,财政支出具体节奏并未可知,仅依据目前银行间市场流动性情况作定性判断。

②央行公开市场操作投放风格有微调。

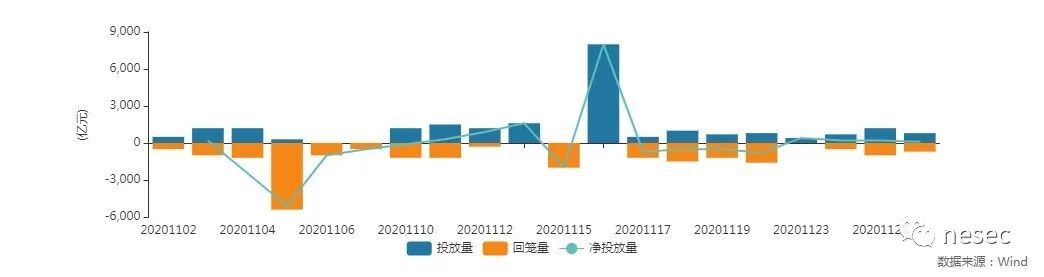

由上图可以看出,11月初至11月10日,央行基本均为公开市场操作净回笼且净回笼合计数额相对较大,而11月11日及以后,央行开始公开市场操作净投放且净投放合计数额相对较大。如前所述,财政支出或有发力且各项其他扰动因素不会对流动性形成太大拖累,故短端宽松在一定程度上是必然结果。

再细致来看,11月16日央行超额2000亿续作MLF后,流动性紧张得以缓解并转松,后连续四个交易日内央行均为公开市场操作小额净回笼,应是央行综合考虑财政支出节奏和已超额续作MLF等因素后的正常应对,而随之而来的周末:一是上周六11月21日,金融委第四十三次会议召开,在要求严厉处罚各种“逃废债”行为的同时,也要求“加强部门协调合作,健全风险预防、发现、预警、处置机制,加强风险隐患摸底排查,保持流动性合理充裕,牢牢守住不发生系统性风险的底线”;二是上周日11月22日,国家高层在地方政府负责人视频座谈会上要求“保持政策连续性、有效性和可持续性,合理把握政策力度”等。或许受以上因素影响,本周一11月23日始,央行开始持续公开市场操作净投放,当然,每日公开市场操作净投放数额均小(本周一11月23日至今4个交易日内公开市场操作合计净投放900亿,再考虑到一个月国库现金定存到期500亿后,实际净投放仅400亿),或更注重表达倾向意义。

③技术性原因:

昨日11月25日交易所市场出现GC007巨量低价供给,原因和过程未知但结果已知,即非银机构大量流动性需求得以满足,使得今日11月26日银行间市场月内和跨月流动性均显宽松。再者,临近月末,非银机构作为流动性需求方出于负债头寸摆布考虑(尤其是受10月末流动性极度紧张影响后),多倾向于需求跨月期限流动性而对隔夜流动性需求减少,相应给到隔夜DR下行压力。如:今年9月29日隔夜DR为0.89%、4月29日隔夜DR为0.66%,隔夜DR出现阶段性低点的原因皆由于此。

2

、为什么暂时没有长端宽松?

以AAA股份制银行一年期同业存单一级发行利率作为货币市场代表性长端利率来看,近期,尤其是11月11日以来该利率并没有走低,甚至在11月23日创出3.31%左右高位,即长端并未出现宽松。分析来看,主要原因应为商业银行流动性压力及监管指标压力受结构性存款压降及前期央行货币政策力度或偏谨慎影响,监管指标压力情况具体可见笔者前期《20201104 10月末为什么紧?银行缺钱吗?年内流动性怎么看?》一文。当然,同时也应看到,随着本周短端资金利率显著走低,AAA股份制银行一年期同业存单一级发行利率的上行势头似乎暂时稳住。

3

、短端宽松能持续多久?

短期视角方面,11月内还余两个交易日,鉴于财政支出或有发力叠加央行近日公开市场操作净投放的态度,预计月内继续短端宽松格局为极大概率事件:①非银机构作为流动性需求方的资金需求在昨日和今日两交易日内已获较大满足,后续流动性缺口应较为可控;②央行大概率月内继续维持公开市场操作温和净投放或偏中性,且即使无公开市场操作净投放,考虑到月内余下两交易日的公开市场操作逆回购到期量仅1200亿,鉴于目前流动性情况,即使零续作应也难有太大冲击。

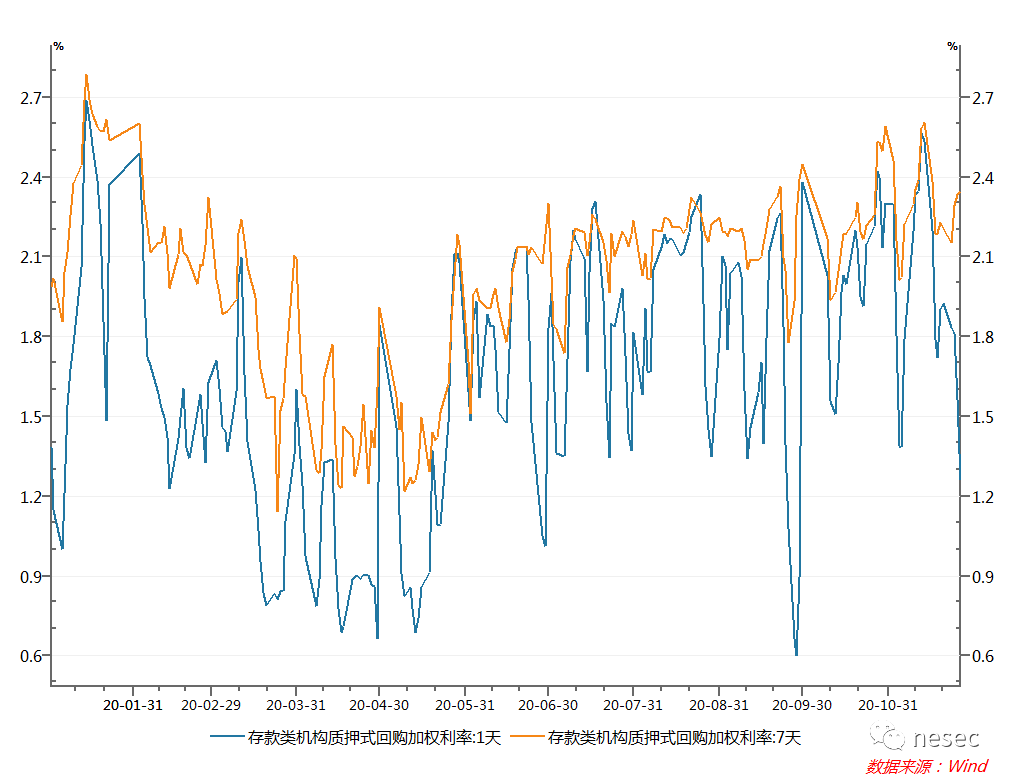

中长期视角方面,第一个问题应是,目前动辄1.5%以下的隔夜DR在央行合意区间内吗?数据角度而言,考虑到今年来银行间市场流动性波动相对较大且调控色彩偶尔较浓,故以今年数据为例:

如上图,可以看到隔夜DR在创阶段性低点后,基本均难以长期徘徊,反而会快速上行。

尤其从5月以来央行货币政策微调转向期来看,刨除跨月末等季节性因素影响,有代表性举例:

7月6日,隔夜DR为1.35%,次日上行35BP至1.7%;

7月22日,隔夜DR为1.34%,次日上行51BP至1.85%,再后续月份亦有相同情况发生。

叠加考虑央行今年来“公开市场操作利率作为市场短期利率中枢”等表态,可以断定隔夜DR在1.5%以下并非央行合意区间且有上行需求。

当然,银行间市场短端资金利率处于极低位置应也不符合央行防止金融空转、构建金融有效支持实体经济的体制机制等各政策目标

。

那么第二个问题是,如何将隔夜DR上提至央行合意区间?不同于美国的低法准率、货币政策方面价格型工具与数量型工具并用模式,我国货币政策目前应仍以数量型工具为主,即上提隔夜DR应只能通过边际收紧银行间市场流动性实现。

通过以上两个问题,可以合理预计银行间市场流动性或将有边际收紧的可能。那么,什么时候出现呢?

回到此前分析,11月内还余两个交易日,且隔夜DR在临近月末时自然有上行需求,应无需担心月内会出现银行间市场流动性边际收紧,而12月来看则需要关注点:一是银行间市场流动性边际收紧的动力,二是银行间市场流动性边际收紧的空间。

银行间市场流动性边际收紧动力方面,如前所述,央行目前公开市场操作温和净投放或源于金融委和国家高层相关要求,而该影响因素暂无法确定持续时间,且究其最终缘由是11月10日“20永煤SCP003”违约所引发的市场哗然和轩然大波及以永煤为代表的信用风险违约担忧。近日,随着维稳措施落地并施加影响,市场有信用风险事件的主要冲击已过等认知,央行重回前期公开市场操作风格、流动性重回前期紧平衡空间或在加大但确无法量化。

银行间市场流动性边际收紧空间方面,在今日日终时点来看,12月1日、2日、3日将分别有700亿、1200亿和800亿公开市场操作逆回购到期,同时12月6日和16日还将分别有3000亿MLF到期,以上均是央行通过操作来开展银行间市场流动性边际收紧的空间,但由于财政支出节奏未知、央行态度可能的改变未知且后续信用风险暴露情况未知,难以直接判断银行间市场流动性边际收紧的时点和幅度。具体来看,12月6日到期的3000亿MLF将顺延至12月7日到期,则12月7日的公开市场操作逆回购量将是重要观察因子,若当日央行开展较大力度公开市场操作逆回购,则说明其维稳流动性态度依然稳固,否则将是其重回前期公开市场操作风格、流动性重回前期紧平衡的重要判断依据。

笔者大胆预测,12月初的央行公开市场操作风格或将与近日有一定延续性,但跨过11月末时点后,央行公开市场操作应不再是温和净投放而更可能是温和净回笼。同时,考虑到目前银行间市场流动性情况和财政支出可能产生的未知扰动,大胆预测央行可能仍会延续上月风格,于12月7日仅公开市场操作逆回购小量,且操作量或在当日公开市场逆回购到期量上300亿内。

4

、前期判断回顾和观点更新

在前期《20201104 10月末为什么紧?银行缺钱吗?年内流动性怎么看?》一文中:

①

笔者有“……可合理预计本年11月、12月的财政支出将高于前三年均值,预计可对银行体系流动性形成较大支持”和“11月、12月整体来看,前期致使流动性收紧的因素在逐渐消退,而会提高流动性水平的因素在逐步显现”等表述,目前来看,财政支出对银行间市场流动性水位的提高效应或已逐步显现,笔者继续基于此保持年内银行间市场流动性或偏乐观的判断。

②

笔者有“……需防范类似9月的流动性骤然紧张情况及银行与非银流动性分层风险”等表述,目前来看,10月是这样,11月更是这样:月中流动性骤然紧张,且因华晨、永煤等信用风险事件导致银行与非银流动性分层加剧。对于此,结合此前金融委和国家高层表态及央行的相关动作,笔者预计年内银行与非银流动性分层风险最剧烈的时刻已过,年内后续或不会再加剧。

当然,前期笔者做此判断表述的主要依据在于银行体系负债压力和监管指标压力可能导致的银行与非银流动性分层风险,其时并未考虑后续华晨、永煤等信用风险事件发生。

③

继续保持年内无加息降息、无升准降准的判断。

5

、2021年货币政策和银行间市场流动性初窥

我们会用短、中、长期的视角来判断市场并考虑可能走势,所依据的多是短、中、长期的经济情况等各项宏观因素,但基本上很难说能以短、中、长期的货币政策预判来作为判断依据,因为货币政策也是无时无刻不在变动的,它是经济情况的镜子也是经济情况的反作用力,是经济体系的内生变量(用央行三季度货币政策执行报告的话说,就是货币政策目标之一是“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配,支持经济向潜在产出回归”)。因此,尝试判断较远的2021年货币政策其实相当困难,仅能瞎子摸象、管中窥豹。

央行态度方面,根据其最新的三季度货币政策执行报告“下一阶段主要政策思路”相关表述,一是要搞好跨周期政策设计;二是稳健的货币政策更加灵活适度、精准导向;三是根据宏观形势和市场需要,科学把握货币政策操作的力度、节奏和重点,既保持流动性合理充裕,不让市场缺钱,又坚决不搞“大水漫灌”,不让市场的钱溢出来;四是尽可能长时间实施正常货币政策;五是维护金融安全,牢牢守住不发生系统性金融风险的底线;六是把好货币供应总闸门。根据以上,可合理预计后续央行有较大概率重回“紧平衡”操作风格,但与此前不同的是,央行一定会更加重视并加大做好市场预期管理的力度,且会将市场机构的流动性需求纳入其操作的重要考量因素。

宏观经济方面,鉴于央行已用“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配,支持经济向潜在产出回归”来作为其稳健货币政策的重要目标,故宏观经济情况一定是央行货币政策相机抉择的重要影响因素。近月来,我国出口数据明显向好,带动部分经济数据走好,市场认为主要是由于外围疫情负面影响下,我国对国外生产的替代效应。近日,市场看到美国和英、德、欧元区11月制造业PMI高于预期甚至在荣枯线上,引发我国出口数据向好势头难以保持、宏观经济数据或将在近期有所回落等观点。笔者前期也据此而对2021年的货币政策和流动性情况略偏乐观,但确实该逻辑的问题在于,外围制造业向好确会削弱我国制造业的替代效应,但同时也会由于外围制造业对原材料、固定资产等需求增加而对我国制造业带来一定收入效应,具体需要看总量也需要看结构,并不能一概而论。

整体来看,笔者大胆预测2021年央行货币政策相机抉择、流动性“紧平衡”应是常态,而影响2021年具体情况围绕常态波动的最主要两影响因素就是我国宏观经济增长情况和信用风险暴露情况:宏观经济增长乏力和信用风险暴露加剧都会给货币政策以空间并加大流动性宽松概率,反之亦然。

配一张2020年11月26日的晚霞。