基于化石能源发电的美国电力市场已经逐渐显露出不适应可再生能源大规模接入的问题。

占据了全美三分之二区域的电力批发市场正处于发展的关键节点上。一方面,经济衰退推动了煤炭发电和核电逐渐退出市场,另一方面国家级清洁能源目标和快速下降的可再生能源价格正在让越来越多的可再生能源发电进入电力市场。

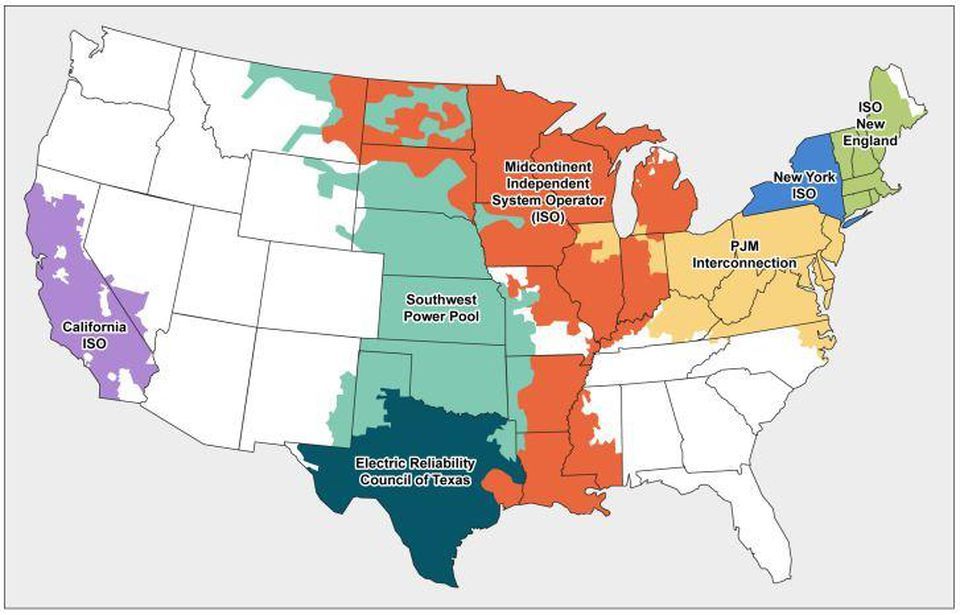

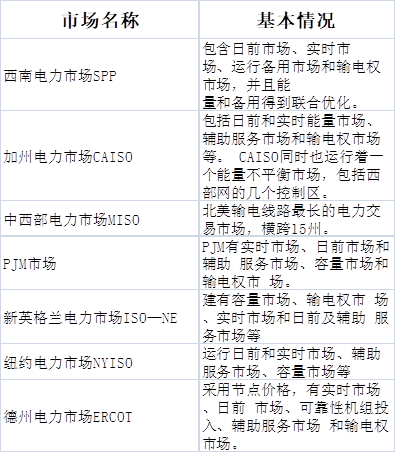

美国的七个批发电力市场

但问题在于,这七个电力批发市场的建立是基于化石能源燃料发电为基础的。如果不及时对市场规则进行改革,那么它们很可能会越来越无法适应可再生能源、分布式发电、储能等新的市场要素。

电网管理者和政策制定者正在考虑如何在快速脱碳的情况下重建美国的电力批发市场,转向一个由低碳、甚至无碳资源为主导,电力生产成本几乎为零的能源系统。

快速变化的电网:

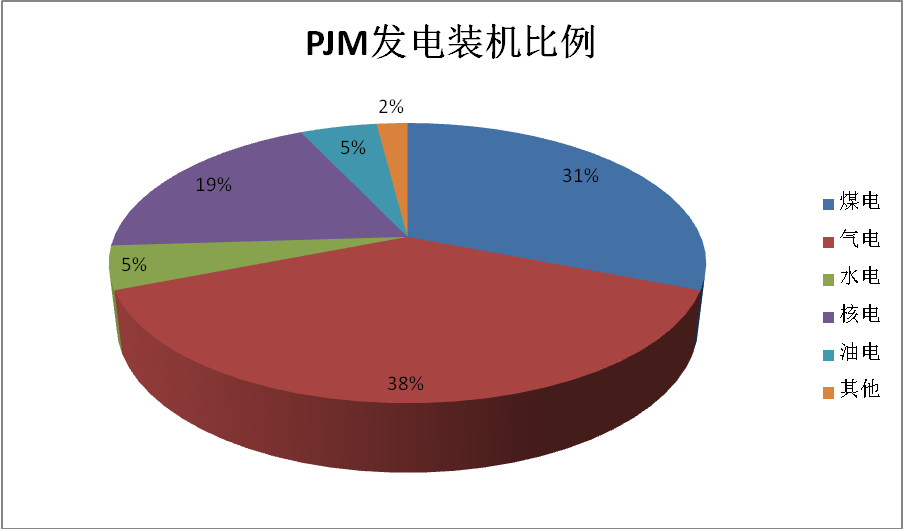

目前电力批发市场的规则是为了更好地管理电力系统:包含了大型燃煤电厂、核电站为基荷机组,天然气发电则作为系统灵活性需求。市场最初的设计出了满足电力供给方的需求外,还要应对需求端变化带来的一系列灵活性要求。

监管、技术和技术壁垒的存在,让储能、智能温控器等设备无法参与到电力批发市场当中去。所以,在电力批发市场中,电网运营上依靠着大型、集中式的中心电站来满足需求端的需求。

但是今时今日的电力系统已经截然不同的。集中式发电站依然存在,但是由于可再生能源技术和经济性的突破,小型、分散式发电元素开始在电网发挥越来越重要的作用。

仅就价格而言,可再生能源比煤电、核电价格更低,与天然气相比更是有着绝对的价格优势。在美国大部分地区,随着风电、太阳能、储能设施越来越多的开始替代燃煤、燃气电厂(这一趋势会因为国家政策和经济性的变化而持续存在),美国的电力批发市场即将迎来更多的变化。

29

个州加上华盛顿特区,目前都制定了有约束力的可再生能源目标。

8

个州加上华盛顿特区制定了

2017

年以来

100%

清洁或可再生能源的目标。美国参议院提出立法规定

2035

年实现

50%

的可再生能源目标。

为

20

世纪技术开发的电网规则,其产品和软件越来越难以应对

21

世纪的电网形态。电网所接纳的新发电电源和化石能源发电有着如下的不同:

1. 这些资源通常具有接近零的生产成本。发电项目一旦建成,后续运行成本非常便宜。由于电力市场调度和价格与生产成本相关,因此这种特性与依赖燃料的发电厂存在显着偏差。

2. 可再生能源发电往往单体项目装机容量较小,一般仅几十兆瓦。这意味着单个项目的建设周期更短。

3. 发电规律不同影响着电网的调度。例如,太阳能发电输出与天气密切相关。每天耗费大量资源,围绕资源可用性规划对于电网运营商是一个新概念。

4. 发电的不可预测性由于储能等技术的发展,正在逐步减少。这使得可再生能源的介入可行性在技术上大大加强。