#策略观点:总体来看,美联储预计2018年将加息3次,而这一判断并未受到美联储大幅上调经济增速预测的影响,通胀才是决定未来美联储加息路径的关键。根据目前联储的预测,PCE同比在2018年应当达到1.9%。从耶伦的表态来看,税改并不会扰乱美联储的加息节奏。美联储告别“耶伦时代”,尽管新任主席鲍威尔表示要保持货币政策的延续性和一致性,但人事变动将可能使得未来美联储的货币政策立场边际上发生变化。由于中性利率处于历史低位,意味着美联储的“加息空间”事实上有限,仅余5~6次左右,此轮加息周期大概率将于2019年走完。如果央行此次不跟随联储加息,债市可能会有年底的一波小型交易机会。

风险提示:监管政策超预期

12月美联储利率决议前,我国债市走势大体平稳。国债期货低开高走,午后小幅下跌,收盘基本持平,现券收益率窄幅波动。其中,5Y期债主力TF1803上浮0.01%,10Y期债主力T1803下行0.01%,10Y国开活跃券170215收益率上浮0.26bp,10Y国债活跃券170025收益率下行0.75bp。

美联储如期加息,不过市场此前已price in得非常充分。加息靴子落地后,市场认为利率决议表现出来的内容“偏鸽”,美债收益率反而出现下行。受到美国非农就业、GDP、PPI等数据向好以及美联储议息会议临近的刺激,2Y美债收益率11月以来不断走高,上行超过20bp,达到1.83%,创下9年以来的新高。10Y美债收益率最近也微幅上行,达到2.40%。由于有两位票委投下反对票(芝加哥联储主席Charles Evans和明尼阿波利斯联储主席Neel Kashkari),市场认为FOMC内部分歧加大,美元和美债收益率日内第二次下行(此前CPI数据不及预期也导致美元和美债收益率下行),金价走高。值得注意的是,“加息预期”使得美债收益率的“平坦化”仍在持续,这有可能会对风险资产价格形成冲击(参见11月29日日报《“格林斯潘之谜”魅影再现》)。

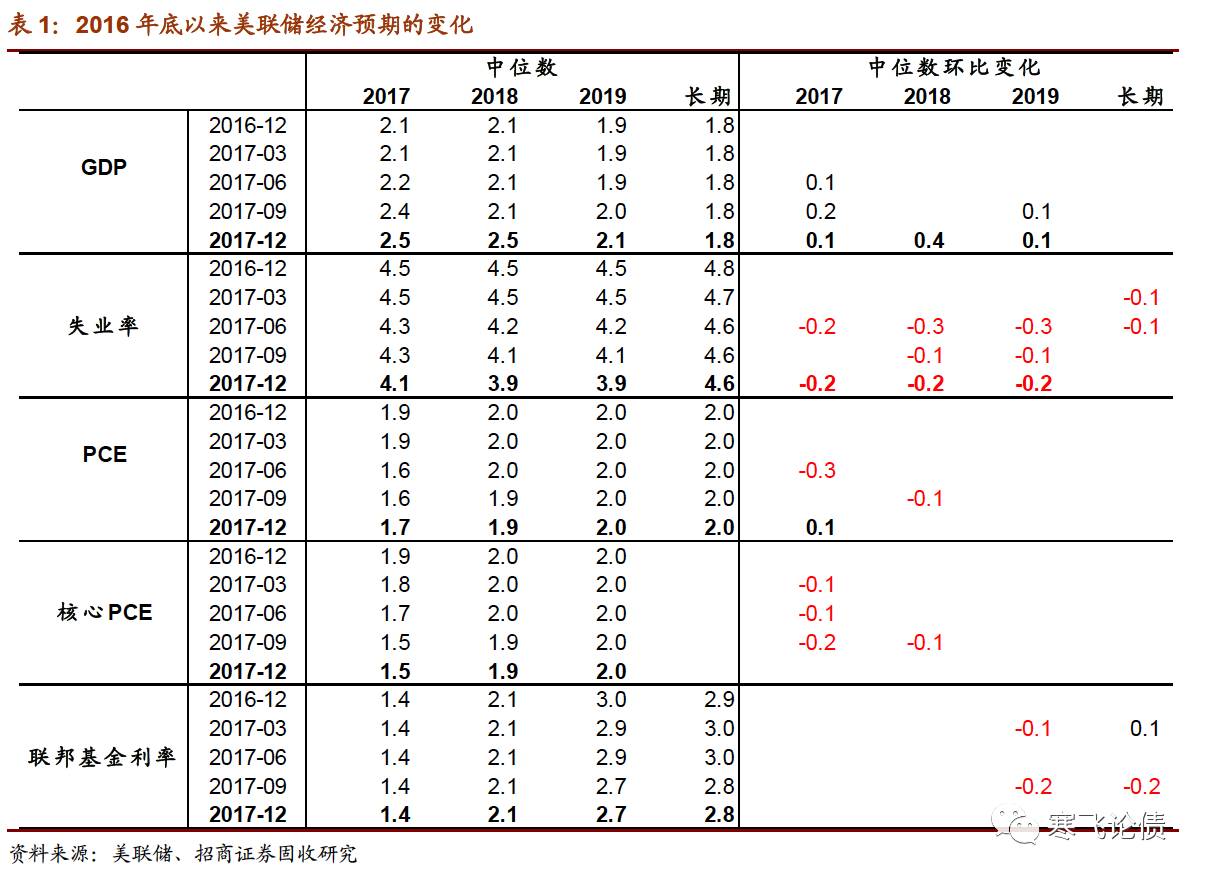

此次美联储议息会议的主要看点在于美联储经济展望的变化以及对委员们对于明年加息次数的判断。FOMC此次大幅上调了对于经济增长和就业的预测。今年美国的经济复苏在不断的政治和自然灾害冲击下表现强韧,使得美联储不断上调其经济预期。FOMC 9月将对2017年GDP增速的估计已从年初的2.1%上调至2.4%,12月FOMC将其进一步上调至2.5%,并将2018年经济增速的预计上调0.4个百分点至2.5%。这与11月29日的国会听证会上候任美联储主席鲍威尔在11月底的国会听证会上的观点保持一致。同日,美国商务部将3季度GDP增速上修至3.3%,是3年来的最高单季增速,据亚特兰大联储的估计,这将使得2017年美国全年GDP增速接近2.8%。美国的就业市场也持续表现强劲,10月和11月已先于美联储9月的估计达到4.1%的历史低位。因此此次美联储也将2017~2019年的失业率预测下修了0.2个百分点,但维持长期失业率4.6%的判断不变。

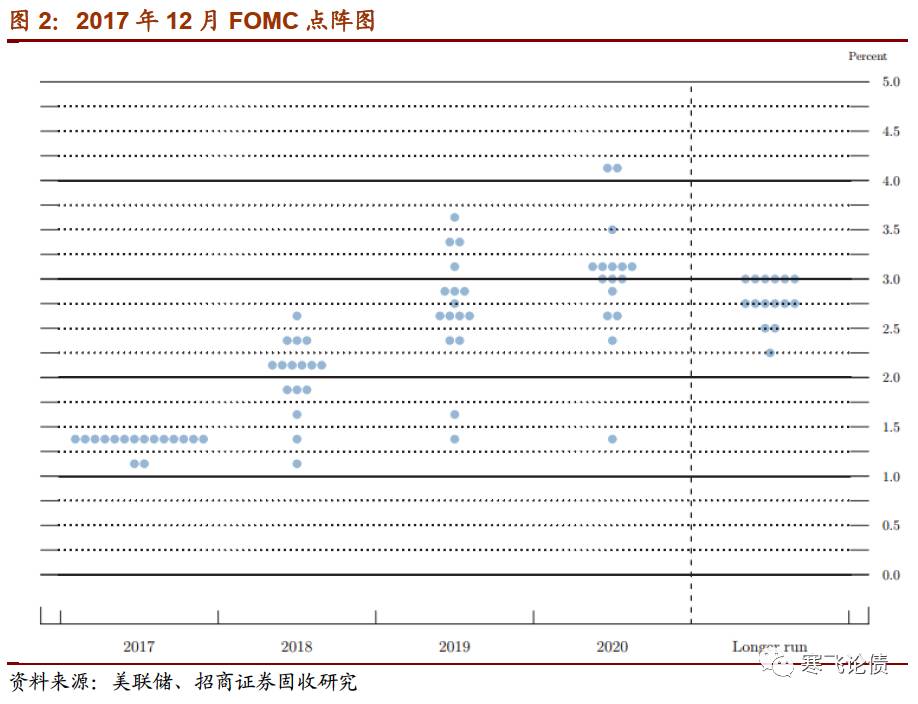

值得注意的是,尽管美联储大幅上调了对于经济增长和就业的预测,但维持了对于长期中性利率水平和加息次数的判断。根据12月FOMC的经济展望,2018年联邦基金利率的中位数估计约为2.1%,位于2~2.25%的目标区间之中,隐含加息3次,相较9月并没有发生变化。而从点阵图来看,美联储官员们对于2018年加息次数的预期仍然较为分散,认为2018年美联储应当加息3次的官员仍为6位;有接近1/3的官员认为2018年美联储应当加息3次以上。12月FOMC仍然维持长期中性利率2.8%的判断不变,相较6月3.0%的估计有所下修,隐含约5~6次的“加息空间”。这意味着以目前的信息判断,美联储此轮“加息周期”大概率将在2019年结束。

经济复苏明显超预期,联储为何没有加快加息节奏?通胀仍是最大掣肘。与对产出和就业的修正方向相反,今年以来美联储一直在下修通胀预期。FOMC 9月将美联储对明年PCE和核心PCE的预期均下修了0.1个百分点。10月PCE同比1.6%,距离2%的通胀目标尚远,也没有达到FOMC目前1.7%的预计。通胀疲弱使得美联储内部难以就加息形成统一意见。此次FOMC加息反对人数增加就是明证。此外,费城联储主席Patrick Harker(有2017年投票权)近期也表示联储明年应该等待通胀水平有明确复苏的迹象之后再行动。

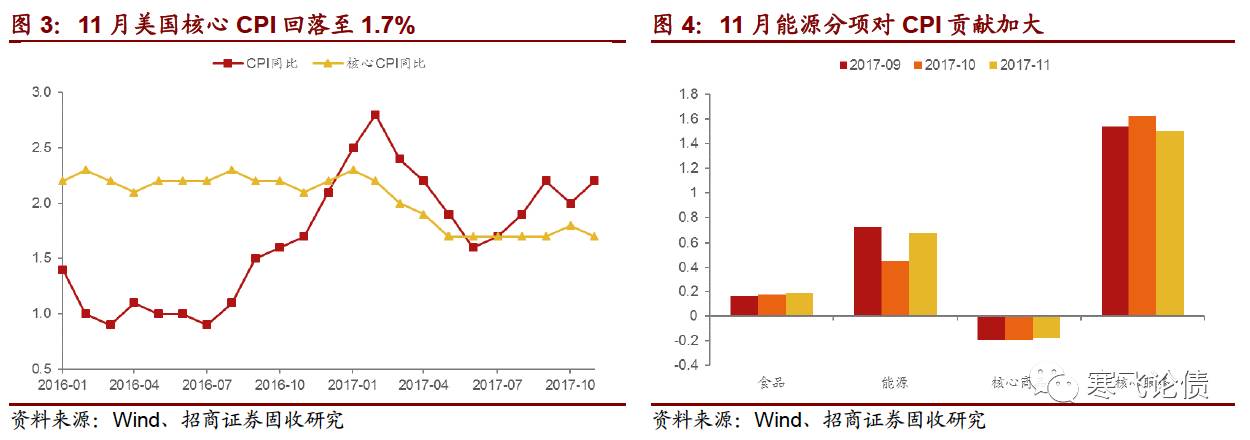

从最新的通胀数据看,尽管11月美国PPI达到3.1%,创下2012年以来的最高水平,但同月美国的CPI数据却再度令人失望。11月美国CPI同比增速为2.2%,符合预期。但核心CPI的增速由前月的1.8%回落至1.7%,仍然处于3年来的低位。利率决议前CPI数据发布也使得美元和美债收益率下行,黄金走高。

受油价上涨影响,11月能源价格是CPI增长的主要驱动因素:能源分项环比增速达3.9%,对CPI环比拉动为0.27个百分点,贡献占比达73%。此前耶伦指出的拖累通胀的电话服务和处方药的价格11月有所回升,不过服饰价格环比负增长1.3%则创下1998年9月以来的最大降幅。BLS同时公布的11月实际薪资环比增长-0.2%,是连续第4个月的环比负增长。压制通胀的“临时因素”此消彼长,薪资增长疲弱,美国通胀水平持续达到联储2%的通胀目标看起来异常困难。税改落地或将有助于通胀回归。

税改年内落地并不会改变2018年联储的加息节奏。耶伦在发布会上表示绝大多数联储官员已经在经济预测中部分包含了税改所可能带来的刺激,部分官员在此前的预测中就已考虑到了税改预期。这意味着,如果税改方案不达预期,或是表现出来对于经济拉动的幅度不及预期,FOMC官员们有可能下修对于GDP、就业和通胀的预测。目前来看,税改方案大概率将不及预期:共和党痛失阿拉巴马州,在参议院的优势已有52:48缩减至51:49,未来投票的“容错率”大幅下降。为了降低财政赤字、谋求更为广泛的支持,共和党已经将税改方案的公司税率由20%提升至22%。耶伦也对税改表示了担忧,认为现在扩张赤字推动税改,将限制政府在应对未来经济可能的不利局面时的“政策空间”。

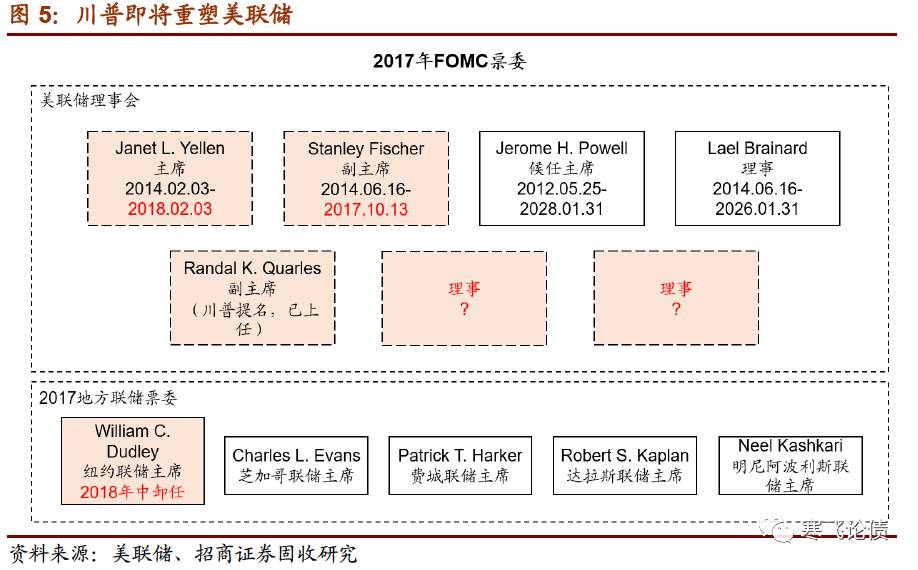

美联储的人事变动将对2018年的货币政策路径造成影响,此次FOMC经济预测和点阵图所包含的信息面临着更大的不确定性。美联储前三号人物将相继离开美联储:Stanley Fischer已于10月卸任;耶伦将于明年2月卸任主席并不再担任理事;纽约联储主席William Dudley也已宣布将于明年卸任。除候任美联储主席鲍威尔外,由奥巴马提名的美联储理事仅余Lael Brainard(任期至2026年)。川普提名的主管金融监管的副主席Randal Quarles已经走马上任。川普最多还可以提名4人进入理事会。目前川普已经提名保守派共和党人、卡耐基梅隆大学经济学教授Marvin Goodfriend为美联储理事。Goodfriend曾在Richmond联储任经济学家超过20年,主张基于规则的货币政策。他认为美联储的首要任务是保持低通胀,曾在3月份表示当前的政策利率“太低”。考虑到耶伦和William Dudley“偏鸽”,未来联储的货币政策决策在边际上可能会“偏鹰”。

总体来看,美联储预计2018年将加息3次,而这一判断并未受到美联储大幅上调经济增速预测的影响,通胀才是决定未来美联储加息路径的关键。根据目前联储的预测,PCE同比在2018年应当达到1.9%。从耶伦的表态来看,税改并不会扰乱美联储的加息节奏。美联储告别“耶伦时代”,尽管新任主席鲍威尔表示要保持货币政策的延续性和一致性,但人事变动将可能使得未来美联储的货币政策立场边际上发生变化。由于中性利率处于历史低位,意味着美联储的“加息空间”事实上有限,仅余5~6次左右,此轮加息周期大概率将于2019年走完。如果央行此次不跟随联储加息,债市可能会有年底的一波小型交易机会。