|

|

专栏名称: 对冲研投

| 专业垂直的大类资产研投交流平台,聚合全球优质的金融会议、调研和培训,提供最有价值的研究逻辑和投资策略,做你身边的投研助手。官网:bestanalyst.cn |

目录

相关文章推荐

|

第一财经 · 华为轮值董事长孟晚舟新年致辞:前行路上,你 ... · 昨天 |

|

华尔街见闻 · 凌晨,爆发,11次熔断! · 4 天前 |

|

饭统戴老板 · Deepseek的成绩,是迄今为止中国股民在 ... · 4 天前 |

|

经济参考报 · 多部委密集发声,释放2025年经济工作重要信号! · 4 天前 |

|

第一财经 · 证监会重磅发布!拟修改、废止89件制度规则 · 4 天前 |

推荐文章

|

|

第一财经 · 华为轮值董事长孟晚舟新年致辞:前行路上,你我皆星辰 昨天 |

|

|

华尔街见闻 · 凌晨,爆发,11次熔断! 4 天前 |

|

|

饭统戴老板 · Deepseek的成绩,是迄今为止中国股民在本轮AGI浪潮中做出-20241228114556 4 天前 |

|

|

经济参考报 · 多部委密集发声,释放2025年经济工作重要信号! 4 天前 |

|

|

第一财经 · 证监会重磅发布!拟修改、废止89件制度规则 4 天前 |

|

暖通空调 · 【HVAC】“一带一路”论坛抢眼了:270多项成果,14项合作举措,带动六领域、五大类项目发展 7 年前 |

|

人工智能头条 · Nodejs之父转型机器学习,在Google Brain修复老电影 7 年前 |

|

总裁俱乐部 · 狼性造富人,羊性变穷人,太深刻! 7 年前 |

|

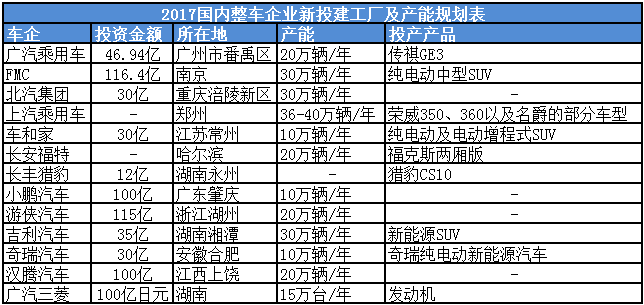

盖世汽车每日速递 · 曝车企新动向!2017国内整车企业新投建工厂及产能规划公布 7 年前 |

|

通信世界 · 引领智慧家庭新风尚,斐讯亮相天翼智能生态博览会 7 年前 |