声明 | 本文

解读部分

作者为金融监管研究院孙海波。欢迎个人分享转发,谢绝媒体、公众号和其他网站转载。

点击查看金融监管研究院 孙海波亲自设计并参与授课的合规大讲堂详情:

一、基本信息概要

二、5点重要内容点评

三、理财年报原文

一、基本信息概要:

1、按照投资者类型分类:

一般个人产品存续14.6万亿,占比49.52%;

私人银行产品2.91万亿,占比9.85%;

机构专属类存续6.5万亿,占比22%;

金融同业类存续3.25万亿,占比11%;

2、按照发行机构分类:

国有大型银行余额9.97万亿,占比33.75%;

股份制银行余额11.95万亿,占比40.45%;

城市商业银行余额4.75万亿;

农村金融机构余额1.57万亿;

3、保本性质划分

:

保本银行理财7.37万亿,占比24.95%;

非保本银行理财22.17万亿,占比75.05%;

4、按照底层资产投资方向

:

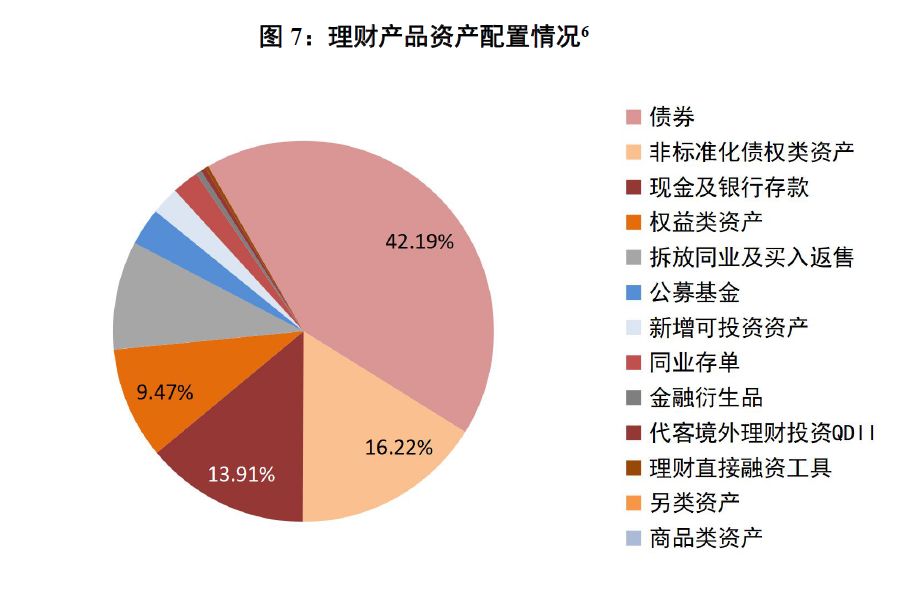

债券占比42.19%;

非标债权占比16.22%;

现金及银行存款占比13.91%;

权益类资产占比9.47%;

封闭式银行理财平均收益率4.06%。

二、理财年报趋势大致解读

1、同业存款大幅度下降

同业理财余额3.25万亿,占比11%,同比2016年底大幅度下降51%;较2017年6月底

金融同业类

存续余额4.61万亿,减少1.4万亿,降幅30%。

同业理财下降逻辑非常简单:

(1)部分监管直接窗口指导收缩同业理财;

(2)同业理财无法提供清晰的底层资产清单,无法穿透,不符合三三四检查要求,也不符合银监发【2018】4号文相关要求;

(3)未来如果资管新规和流动性新规生效,同业理财将面临更多的问题,站在资金方角度而言,面临破刚兑和流动性匹配率计算不划算(100%折算率)的问题;

(4)部分代持业务在过去1年严监管形势下,也大幅度下降,这些代持业务中有部分就是通过同业理财作为通道实现。比如委外过程中部分私募基金不具备资质,通过银行理财发行产品,私募作为投顾;比如农村金融机构因监管评级不够而不能投资部分资管计划,走同业理财通道等。

未来保本理财将成为历史,但结构性存款仍然可以存续,同业之间虽然可以继续从事结构性存款业务,但其中的业务需求可能并不高。

2、私人银行客户和高资产净值类产品存续余额5.2万亿

这两类理财产品占比总结大约17.7%,之所以需要高度重视这两类理财余额,因为资管新规一旦生效,后续所有明股实债和真股权投资,包括产业基金投资、大多数政府PPP项目、定增、资本市场业务都需要资金来源是合格投资者,而新规对合格投资者的要求是提供500万金融净资产,起售金额如果是权益类投资则是100万起售。当前所有私人银行客户的理财都能够达到新规要求,但高资产净值客户有少量可能达不到500万资产证明。

所以新规实施之后,银行必须进一步挖掘能够提供500万金融资产证明的客户。

3、保本和非保本理财

保本理财规模和占比都进一步上升,7.37万亿的规模,占比近25%。但是资管新规出台后,保本理财将彻底退出历史,但银行仍然可以发行的结构性存款后续是否还在银行理财登记系统进行登记尚不清楚。具体可以参见,笔者此前文章《

再见,银行保本理财!你好,结构性存款!

》。

4、非标投资占比16.22%

非标理财2017年底占比16.2%,比2016年底17.49%有所下降,总体笔者认为非标理财的规模被低估,主要是在统计口径上仍然有部分强化的空间。资管新规和理财新规生效之后,如果关于标准化资产的口径进一步收缩,叠加当前一行三会对非标资产投放渠道的打压,总体上笔者认为未来非标余额会进一步下降。关于此前银监会8号文提及的非标理财不得超过总理财余额35%,不超过表内资产规模的4%,笔者认为未来可以取消,已经失去意义。

5、

严监管下穿透资产负债登记对委外形成一定压力,但可提高理财透明度

此前银行理财登记托管中心强化登记纪律,主要体现在两方面:

1、遵循分层登记原则,先登记理财产品首次投资的各类资产管理计划和协议委外信息,再登记其持有的所有底层基础资产和负债信息,不得省略资产管理计划和协议委外而直接登记底层信息。

2、登记底层基础资产及负债时必须以整个资产管理计划或协议委外在登记日期的实际规模为单位,不得少登或按理财资金投资比例拆分登记;不得漏登或主观不登底层负债;不得为逃避穿透登记的监管要求故意将资产管理计划和协议委外登记为其他债券、其他货币市场工具等资产类别。

银行业理财登记托管中心

二〇一八年二月二日

-

概述

-

银行业理财产品存续情况

-

银行业理财产品发行情况

-

银行业理财产品投资资产情况

-

银行业理财产品收益情况

-

理财中心工作简况

2017

年,监管部门以守住不发生系统性风险的底线为基本前提,以推动银行理财回归代客理财的资管业务本源为宗旨,加强监管,治理乱象,防范风险,积极引导产品转型。在此背景下,银行业理财市场运行总体平稳,主要指标保持稳定,呈现出稳健发展的良好态势。总体来看,理财产品增速下降,同业理财规模与占比较年初“双降”,理财资产配置以标准化资产为主,新发行理财产品以低风险等级为主。具体情况如下:

截至2017年底,全国共有562 家银行业金融机构有存续的理财产品

[1]

,理财产品数9.35万只;理财产品存续余额29.54万亿元,较年初增加0.49万亿元,比2016年少增5.06 万亿元;同比增长1.69%,增速较去年同期下降21.94个百分点。2017年,银行业理财市场累计发行理财产品25.77 万只,累计募集资金173.59万亿元。

截至2017年底,金融同业类

[1]

产品存续余额为3.25 万亿元,占全部理财产品存续余额的11%。金融同业类产品存续余额较年初大幅减少3.40 万亿元,降幅为51.13%;占比较年初下降11.88个百分点。

从资产配置情况来看,债券、银行存款、拆放同业及买入返售等标准化资产是理财资金配置的主要资产,截至2017 年底,共占理财产品投资余额的67.56%

[1]

,其中债券资产配置比例为42.19%。

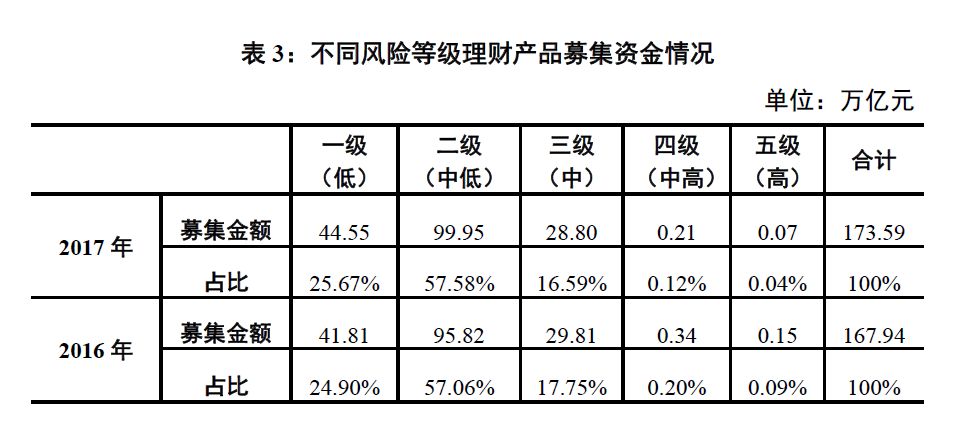

新发行理财产品风险等级总体较低:

2017

年,风险等级为“二级(中低)”及以下的理财产品募集资金总量为

144.51

万亿元,占全市场募集资金总量的

83.25%

;而风险等级为“四级(中高)”和“五级(高)”的理财产品募集资金量为

0.28

万亿元,仅占

0.16%

。

(五)理财中心不断加强信息披露,有效防范“虚假理财”和“飞单”

2017

年,银行业理财登记托管中心(以下简称“理财中心”)不断加强理财产品信息披露,对中国理财网进行多次优化升级,为投资者提供了理财产品真伪性核验的平台。广大投资者可通过在中国理财网输入完整准确的理财产品登记编码或产品名称,查询核实所购买的理财产品是否为银行发行的正规理财产品,有效防范“虚假理财”和“飞单”。

2017

年,中国理财网访问量显著增加,日均访问量增长约

10

倍。

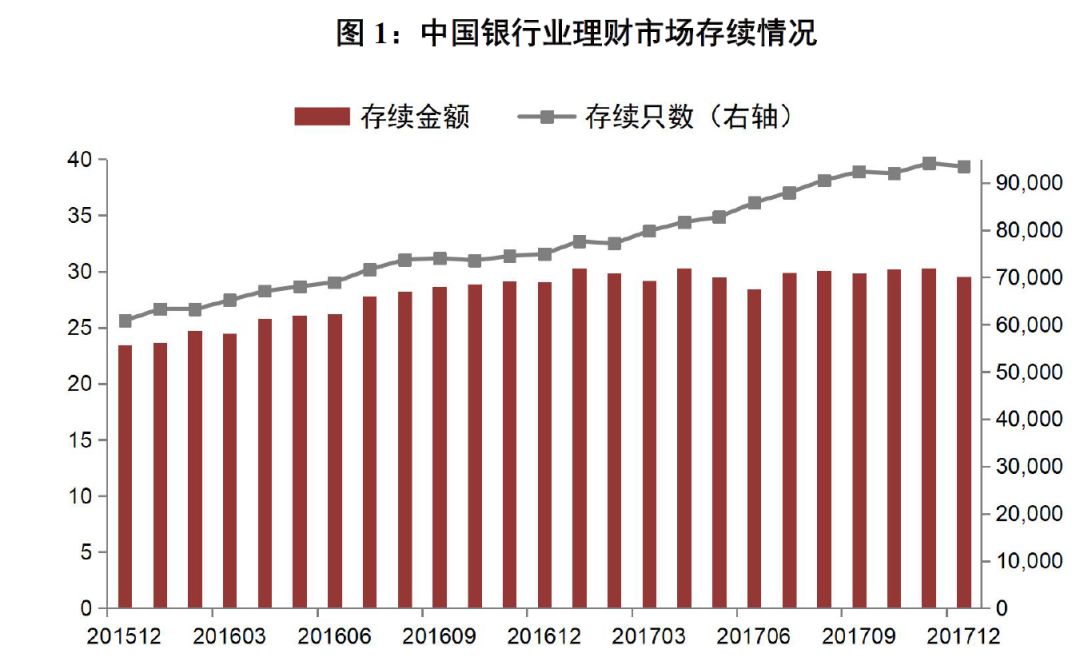

2011 至2015 年,银行理财规模年复合增长率超过50%,2016年全年银行理财产品增速有所下降,为23.63%。2017年,银行业理财产品增速进一步下降,规模基本保持稳定。截至2017 年底,全国共有562家银行业金融机构有存续的理财产品,理财产品数9.35 万只,理财产品存续余额29.54 万亿元,较年初增加0.49 万亿元,同比增长1.69%,全年增速同比下降21.94 个百分点,月度同比增速曾连续8 个月下降(见图1)。

截至

2017

年底,

一般个人类产品存续余额为

14.60

万亿元,占全部理财产品存续余额的

49.42%

;高资产净值类产品存续余额为

2.91

万亿元,占全部理财产品存续余额的

9.85%

;私人银行类产品存续余额为

2.28

万亿元,占全部理财产品存续余额的

7.72%

;机构专属类产品存续余额为

6.50

万亿元,占全部理财产品存续余额的

22.01%

;金融同业类产品存续余额为

3.25

万亿元,占全部理财产品存续余额的

11%

。

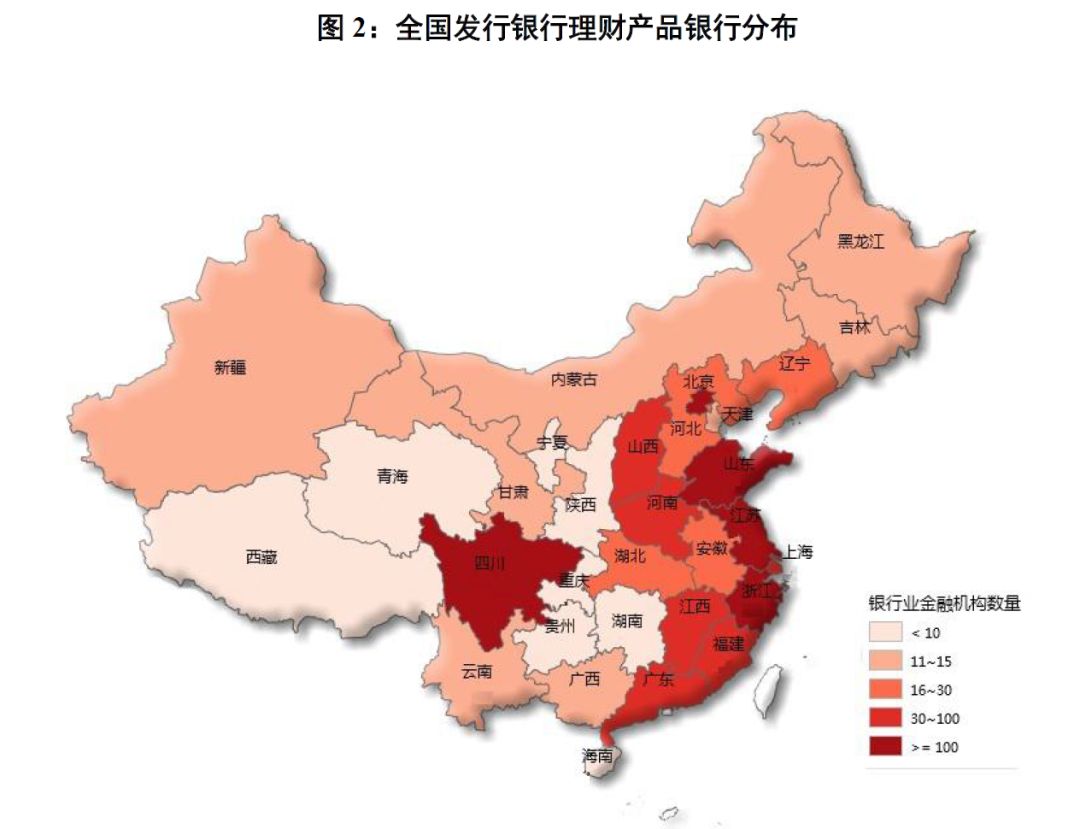

截至2017 年底,面向个人投资者发行的一般个人类、高资产净值类与私人银行类等理财产品存续余额占全部理财产品存续余额的66.99%。其中,一般个人类产品存续余额较年初增长2.

76 万亿元,增幅达23.31%;占全部理财产品存续余额的49.42%,较年初增长8.68 个百分点。个人理财产品销售遍及我国内地31个省(自治区,直辖市)(见图2)。

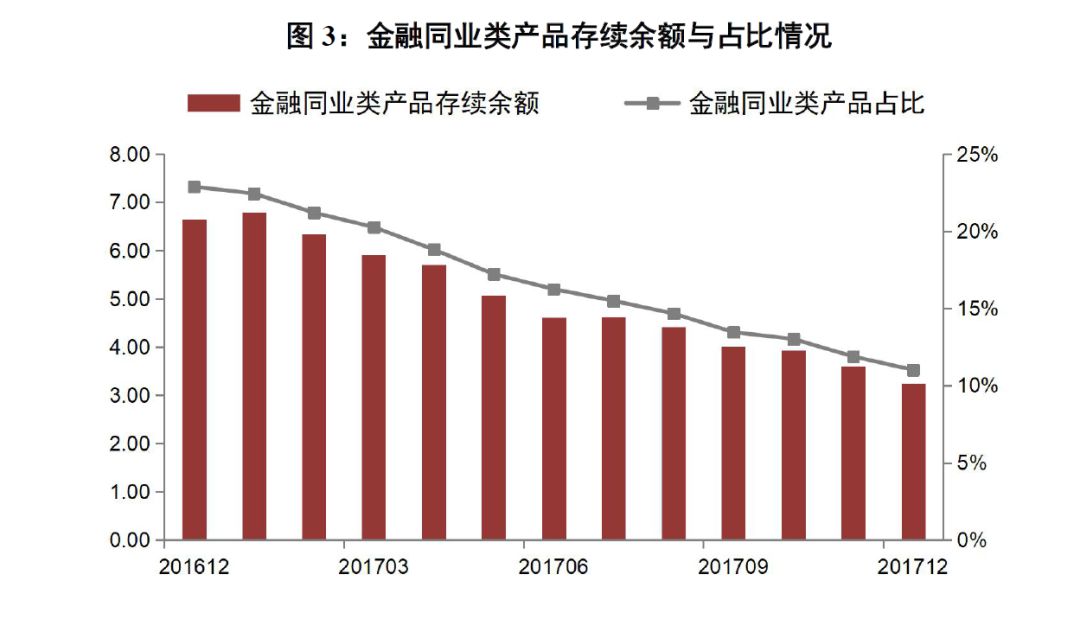

截至

2017

年底,金融同业类产品规模较年初下降

3.40

万亿元,降幅为

51.13%

,占比较年初下降

11.88

个百分点,同业理财规模与占比较年初“双降”(见图

3

)。

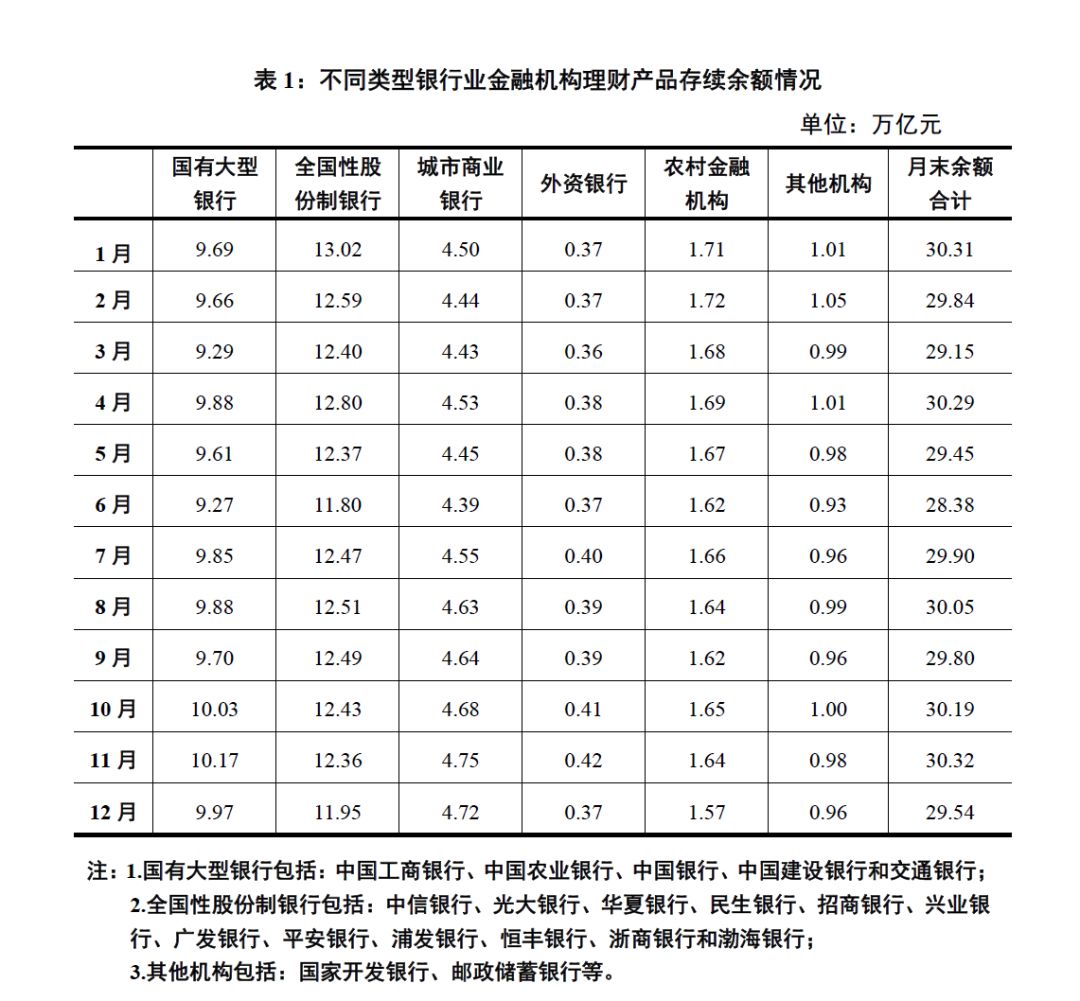

截至

2017

年底,国有大型银行理财产品存续余额为

9.97

万亿元,较年初增长

5.73%

,市场占比

33.75%

,较年初上升

1.29

个百分点。全国性股份制银行存续余额为

11.95

万亿元,较年初减少

2.45%

,市场占比

40.45%

,较年初下降

1.72

个百分点。城市商业银行存续余额为

4.72

万亿元,较年初增长

7.27%

;农村金融机构存续余额为

1.57

万亿元,较年初下降

4.27%

(见表

1

)。

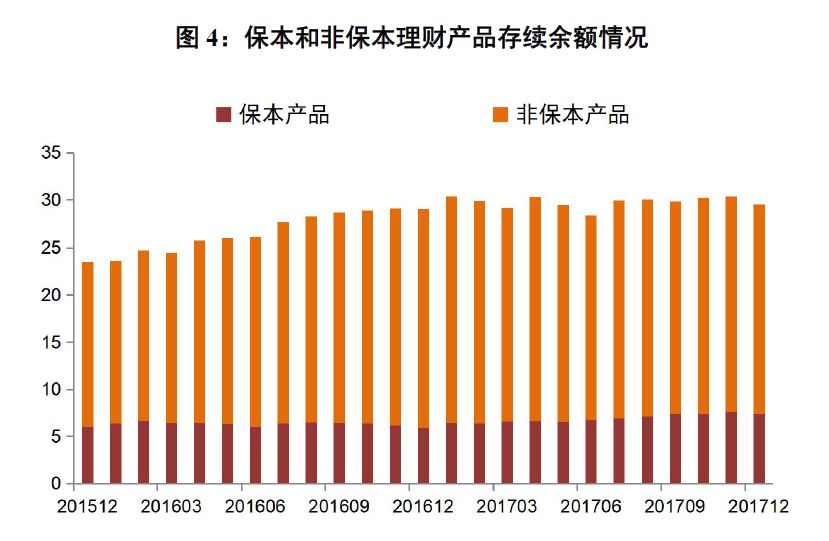

目前,银行发行的理财产品主要有保本和非保本两大类。保本理财产品应纳入银行表内核算,视同存款管理,相应纳入存款准备金和存款保险基金的缴纳范围,相关资产应按银监会规定计提资本和拨备。

截至2017 年底,非保本产品的存续余额为22.17 万亿元,

占全部理财产品存续余额的75.05%,较年初下降4.51 个百分点;保本产品的存续余额为7.37万亿元,占全部理财产品存续余额的24.95%(见图4)。

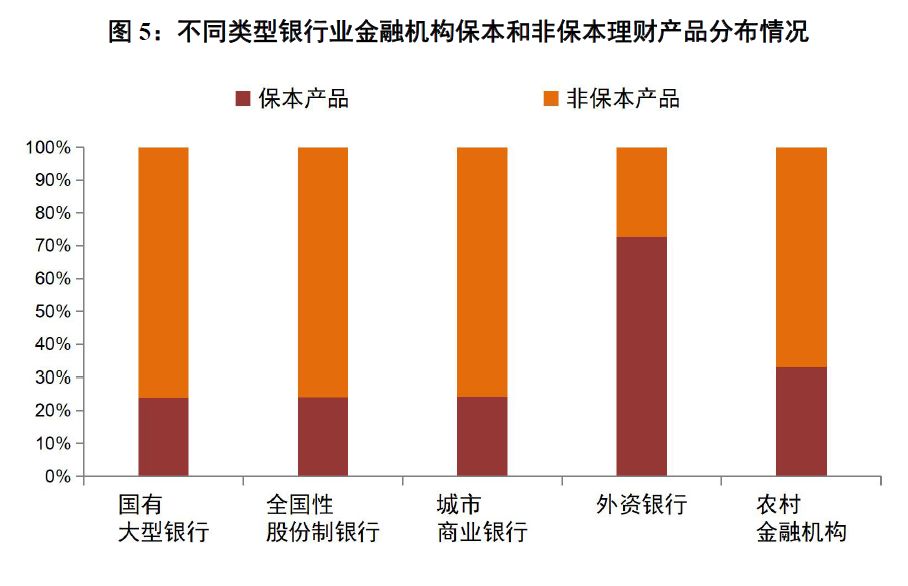

分机构类型来看,截至

2017

年底,按存续余额计,国有大型银行非保本产品占比

76.06%

,全国性股份制银行占比

75.91%

,城市商业银行占比

75.72%

,农村金融机构占比

67.06%

;外资银行的非保本产品占比最低,仅为

27.20%

(见图

5

)。

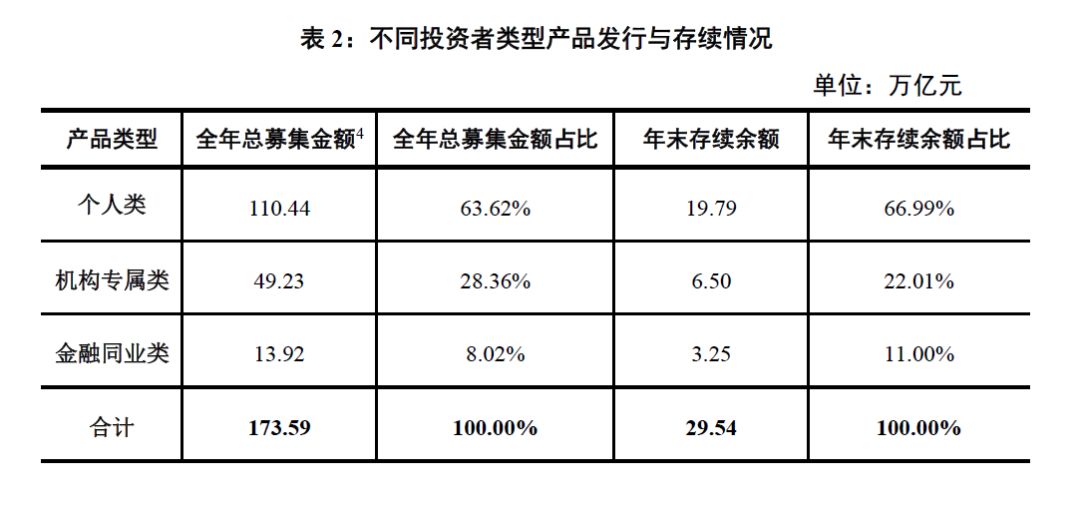

2017 年,全国共有591 家银行业金融机构发行了理财产品,共发行25.77 万只,平均每月新发行产品2.15万只,累计募集资金173.59 万亿元(包含开放式理财产品在2017年所有开放周期内的累计申购金额,下同),平均每月募集资金14.47 万亿元。其中,个人类理财产品募集金额占全部理财产品募集金额的63.62%(见表2)。2017 年发行产品数较2016 年增长27.51%,募集资金额较2016 年增长3.36%。

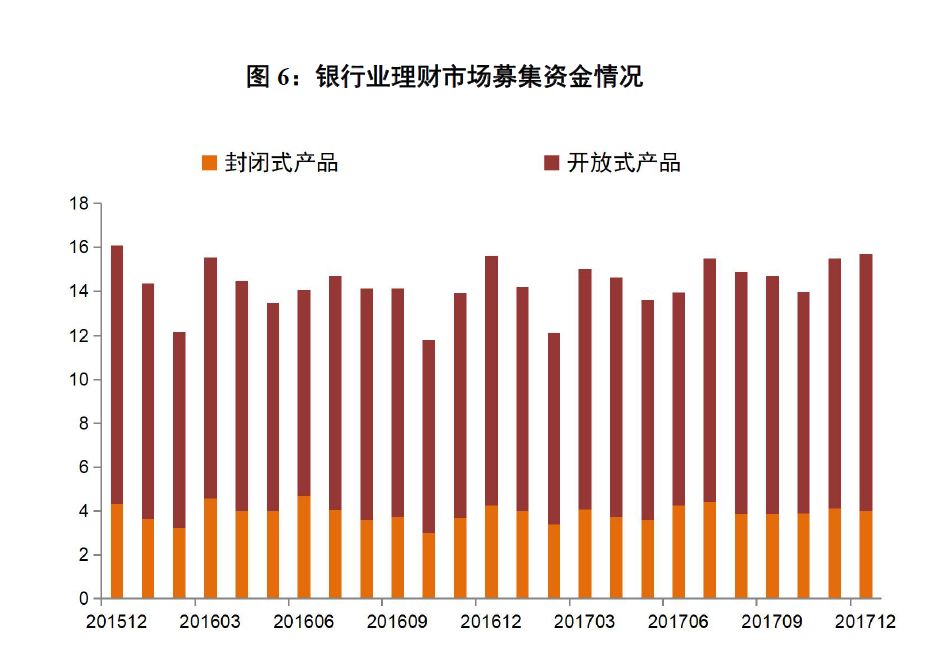

从开放式理财产品来看,全年累计募集资金126.37 万亿元,较2016 年增长4.35%;从封闭式理财产品来看,全年累计募集资金47.21 万亿元,较2016年增长0.81%(见图6)

。

从产品风险等级来看,2017 年,风险等级为“二级(中低)”及以下的理财产品募集资金总量为144.51 万亿元,占全市场募集资金总量的83.25%,较2016 年上升1.30 个百分点。风险等级为“四级(中高)”和“五级(高)”的理财产品募集资金量为0.28 万亿元,占比为0.16%,较2016 年下降0.13 个百分点(见表3)。

从资产配置情况来看,标准化资产是银行理财资金配置的主要资产,债券、银行存款、拆放同业及买入返售等标准化资产共占理财产品投资余额的67.56%(见图7),其中债券是理财资金配置的最重要的一类资产5,截至2017 年底,债券资产配置比例为42.19%。

债券是理财产品重点配置的资产之一,在理财资金投资的资

产中占比最高。其中,国债、地方政府债、央票、政府支持机构债券和政策性金融债占理财投资资产余额的

8.11%

,商业性金融债、企业债券、公司债券、企业债务融资工具、资产支持证券、外国债券和其他债券占理财投资资产余额的

34.08%

。

2017

年,银行业理财市场共有

28.46

万只产品发生兑付(其

中有

23.01

万只产品到期),理财产品累计兑付客户收益

11,854.5

亿元,较

2016

年增长

2081.8

亿元,增幅

21.30%