— 1-8月中国典型房企销售金额TOP200 —

备注:

1、时间:为2017年度,数据统计截止至8月31日;

2、企业:为主营业务在中国大陆的房地产开发企业;

3、物业属性:以企业可售型物业为主;

4、数据来源:亿翰智库、各企业公报、各城市交易网站等;

5、本榜单为亿翰智库根据各方公开数据专业估算所得。

— 1-8月中国典型房企销售面积TOP200 —

备注:

1、时间:为2017年度,数据统计截止至8月31日;

2、企业:为主营业务在中国大陆的房地产开发企业;

3、物业属性:以企业可售型物业为主;

4、数据来源:亿翰智库、各企业公报、各城市交易网站等;

5、本榜单为亿翰智库根据各方公开数据专业估算所得。

自去年10月份以来,中央“房住不炒”定位指引,调控经历集中收紧、查漏补缺、严格执行三个阶段,基本实现了对热点城市的全面覆盖,政策形式也不断创新,购房需求被抑制,限价、限预售证则导致房企推盘意愿低迷。政策供需两端双管齐下,市场成交持续走弱,房企业绩也呈现出前高后低态势。

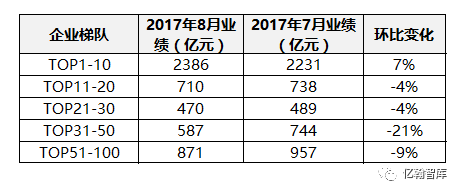

从8月份企业销售来看,经历上半年业绩冲刺后,各梯队企业业绩环比均有所下滑。值得关注的是,TOP10梯队业绩稳中有升,而TOP51-100梯队的业绩下滑则明显偏大,龙头房企凭借充裕、分布广泛、成本低廉的土地储备以及精细化管理能力,体现了对政策较强的适应性。而中小房企则因储备、资金、人才、管理等诸多方面的短板,调控背景下,高成本项目难以开盘,销售承压,竞争压力持续加大。

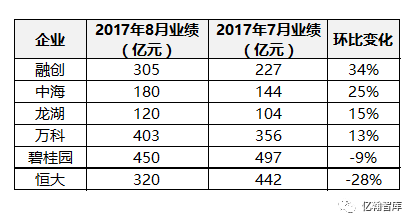

调控的大环境中,碧桂园、恒大销售略显疲态,而TOP10中的融创因持续贯彻其高端精品战略,秉承“至臻,致远”的品牌方向,将产品及服务做深做透,走出了独立的企业行情。8月份,企业单月销售金额高达305亿元,同比增长237%,环比增长34%。在国家倡导房屋回归居住属性时,一贯坚持好产品、好服务的融创已经得到了市场的充分认可。

表:2017年8月各梯队单月业绩

表:2017年8月典型房企单月业绩

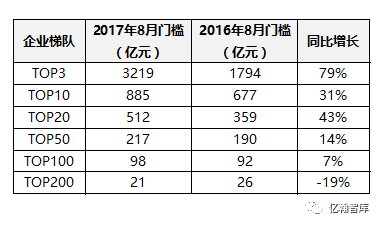

从梯队门槛来看,TOP3房企门槛值快速提升,并与第二梯队差距明显拉开,1-8月,第四名与恒大的差距已经超过1300亿,碧万恒遥遥领先的态势得以延续并且放大。前8月,TOP20门槛值提高43%,而TOP50、TOP100、TOP200门槛值则增长平淡,均低于20%,这显示出中小房企销售增长略显乏力,市场份额被品牌房企大量瓜分。

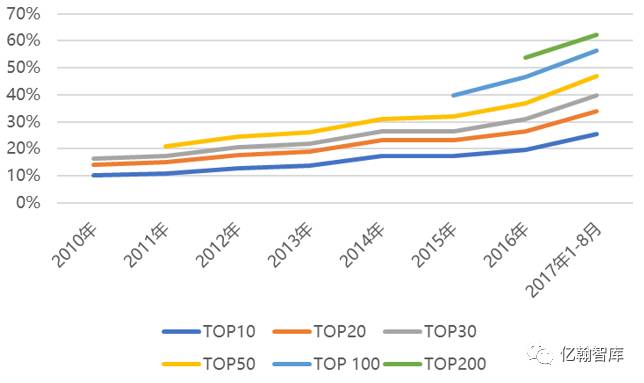

除门槛值的提升外,行业集中度也快速提高,2017年1-8月,TOP10集中度25%,较2016年全年提高5个百分点;TOP20集中度34%,较2016年全年提高7个百分点;TOP50房企已占到全国接近一般的份额,这充分显示出,品牌房企对政策和市场的适应能力更强,企业唯有做大规模才能在激烈的竞争中保持优势。

表:2017年8月各梯队门槛值

图:2010年以来行业集中度变化

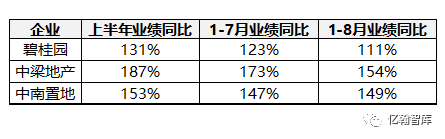

2017年以来,因棚改货币化安置提速、一二线调控带来的需求外溢、城市群建设加快、土地供给限制等多种因素利好,三四线销售呈现量价齐升态势,库存持续去化,也使得部分在三四线城市有较多项目储备的房企业绩表现良好,并尤其以碧桂园、中梁、中南销售增长最为突出。

旺盛的销售局面也吸引房企将目光投向三四线城市这一传统上的高风险区。在我们看来,三四线短期的火爆并不代表投资的窗口期已经到来,经历此轮需求释放后,市场将面临更大的挑战,主要体现在三个方面:

其一,作为去库存重要推手的棚户区改造在2017年达到高点后,未来整体规模将有所下降;其二,产业、经济偏弱;人口流出;教育、医疗配套不健全;刚性需求基本得到满足,房地产市场持续繁荣的基础不足;其三,调控短期内难以放松,核心城市外溢需求减少。

因此,当前国家去库存战略已经卓有成效,三四线城市也将在政策利好充分释放后,市场逐渐趋于平淡,房企仍需谨慎看待基本面偏弱城市的投资机会。

表:重仓三四线城市房企业绩增速稍显下滑

8月份,上市房企密集发布半年度报告,并在业绩会上积极宣传公司未来发展战略,呈现出三大主要看点:

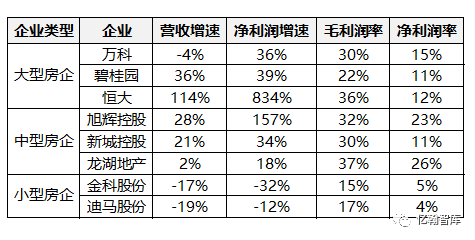

看点1——财报表现分化,大型房企优势尽显

随着行业逐渐步入整合阶段,大型房企借助规模,持续放大土地储备、资金成本、人力资源等优势,在财报表现方面也更为突出,万科、碧桂园、恒大三大龙头企业在成长性和盈利性的均衡上显示出相对于小型房企更大的优势。我们预计,经历此轮调控,企业间整合将继续加快,坚守房地产行业的企业也将迎来更大丰收。

表:典型房企2017H1财报表现

看点2——规模导向为先,效益风控持续改善

业绩会上,除以往被普遍提及的规模导向以外,房企纷纷表达了一定的对效益和风险控制的诉求,主动寻求有质量的增长

碧桂园提出,将经营质量放在了更为重要的位置,一方面,严控拿地成本,确保未来利润水平的持续上升;另一方面,严控负债率水平,加快现金回笼,从而实现公司的稳健发展。

佳兆业在香港市场复牌后的首次业绩会上,也提到2017年并不急于突破千亿,而是加快降低负债水平和公司运营风险。

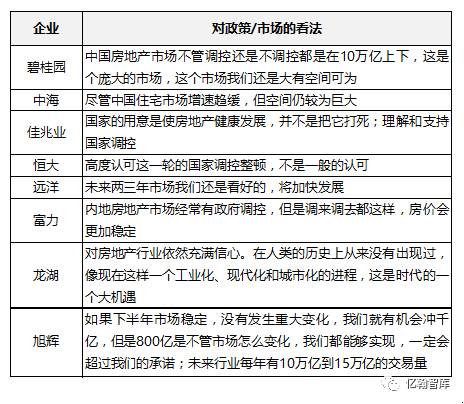

看点3——不忧不惧,对行业未来前景乐观

当下,房地产行业正处于较为严格的政策调控期,同时,这一次的调控在城市数量、方式手段、执行力度等多个方面都不弱于以往,花样土拍、融资受限、资金来源监管、销售端管制等对于房企经营都造成了较大程度的挑战。然而,房企在业绩发布会上仍表达了对于政策、市场相对积极的信号。

表:中期业绩会上房企对政策和市场的观点汇总

整体来看,此轮调控长短期结合,坚决贯彻“房住不炒”定位,引导房屋回归居住属性,全面抑制投机投资性购房,从中央到地方,在货币、供给、需求、资金等多个方面通过强有力的政策发布与执行,房价上涨势头已基本得到遏制。

我们认为,无论是开发环节的限商,交易环节的限购、限贷、限价,还是持有环节的限售,均是通过短期的政策高压,“以时间换空间”,为长效机制的全面推出打下基础。诸多长效机制中,土地供应、房产税、租赁市场三者受到的关注程度最高。其中,因土地供应受制于耕地红线、城市发展空间,而房产税的推出时机尚不成熟,租赁市场自然成为了最被关注的热点,国家鼓励政策密集出台,各地方租赁用地频繁拍出。