审计报告的新面貌

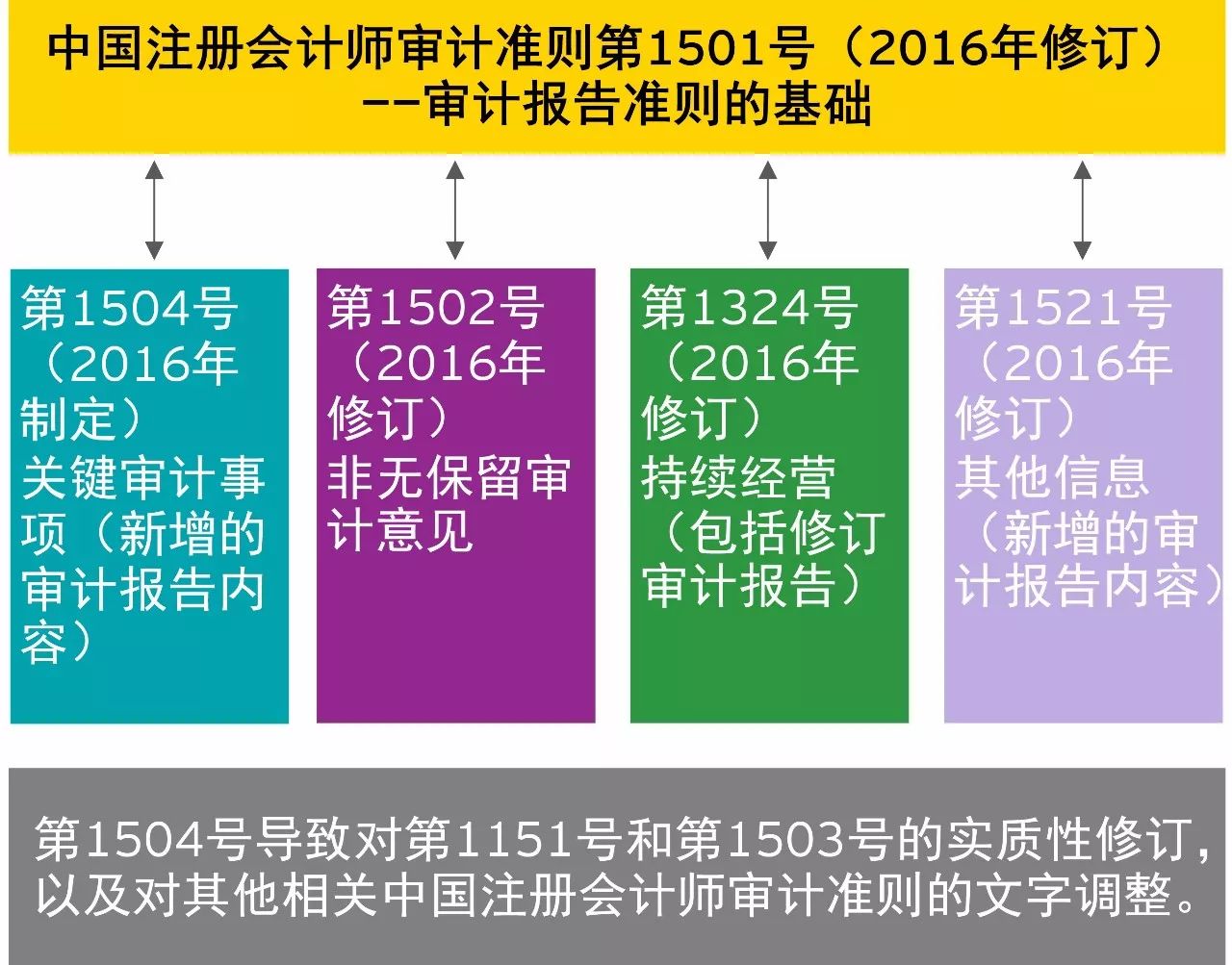

2016年12月23日,财政部印发了新制定和修订的12项中国注册会计师审计准则(统称“新审计报告准则”),从内容到布局,对审计报告进行了改革。2018年1月1日起,新审计报告准则对所有被审计单位的财务报表审计业务生效,管理层、治理层和注册会计师需要为迎接即将到来的新审计报告做好准备。

为确保新审计报告准则能够平稳顺利实施,采取了分批实施的方案:

► 自2017年1月1日起,首先在A+H股公司以及纯H股公司按照中国注册会计师审计准则执行的审计业务中实施

► 自2018年1月1日起扩大到所有被审计单位

本次发布的12项审计准则,有的规定仅针对上市实体审计业务,有的规定针对所有被审计单位(包括上市实体和非上市实体)审计业务:

► 主板、中小板、创业板上市公司,IPO公司,新三板公司中的创新层挂牌公司,以及面向公众投资者公开发行债券的公司执行新审计报告准则的所有规定

► 对其他企业的审计暂不执行仅对上市实体审计业务的规定

关键审计事项

财务报表是复杂的,因此,对其进行的审计工作也相当复杂,要求注册会计师根据对财务报表重大错报风险的评估执行审计程序。

在目前“格式化”的审计报告中,报表使用者无从知晓注册会计师眼中最大风险所在之处。

因此,上述一系列新准则中值得特别关注的领域是新制定的《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》。

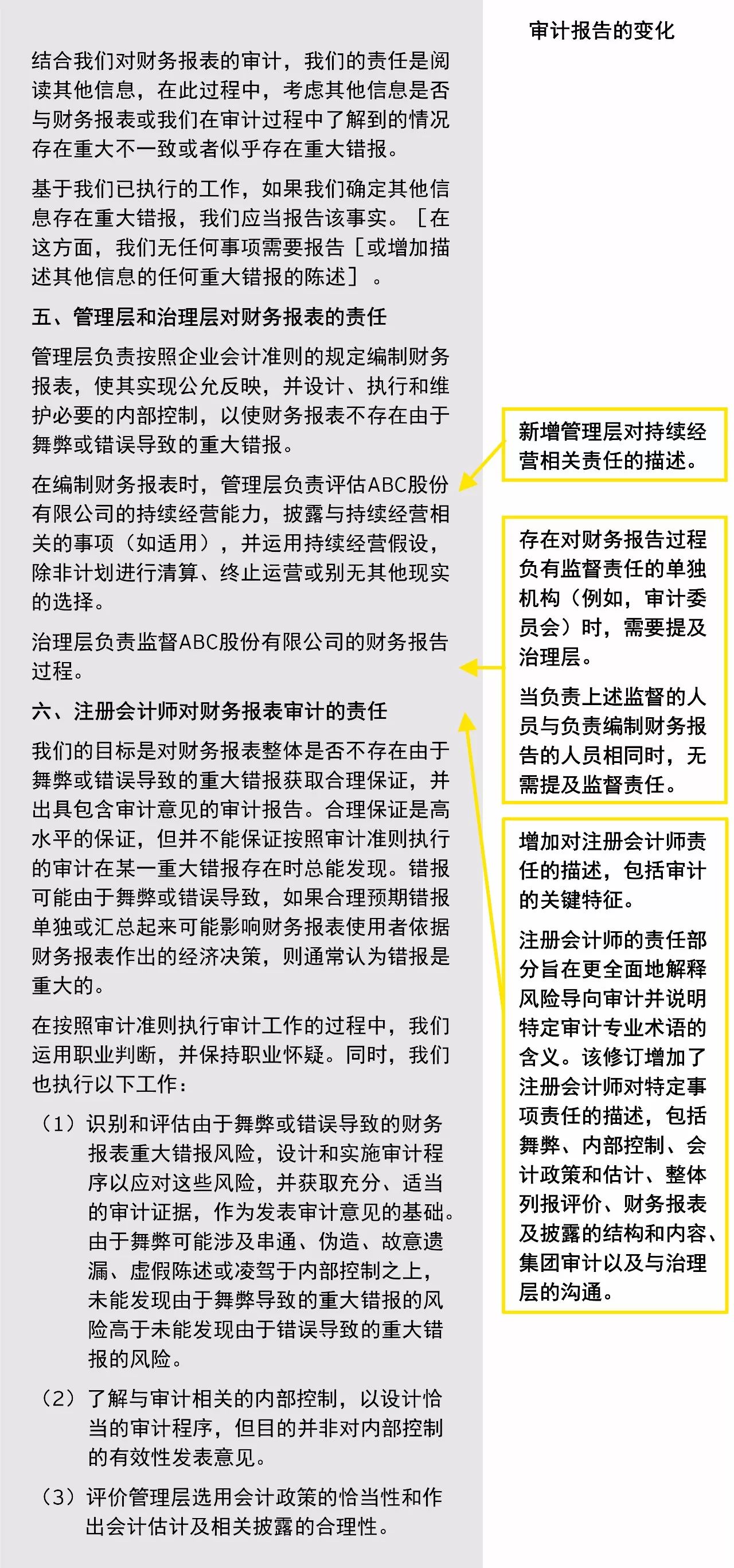

新准则要求在对上市实体财务报表出具的审计报告中,增加“关键审计事项”部分,突出审计师运用职业判断确定的对审计最为重要的事项。

关键审计事项是审计报告中一个单独的部分,其对关键审计事项的性质和背景进行界定。

► 不能替代财务报表的披露

► 不能替代注册会计师发表非无保留审计意见

► 不能替代与持续经营相关事项的报告

► 不是对单个事项单独发表意见

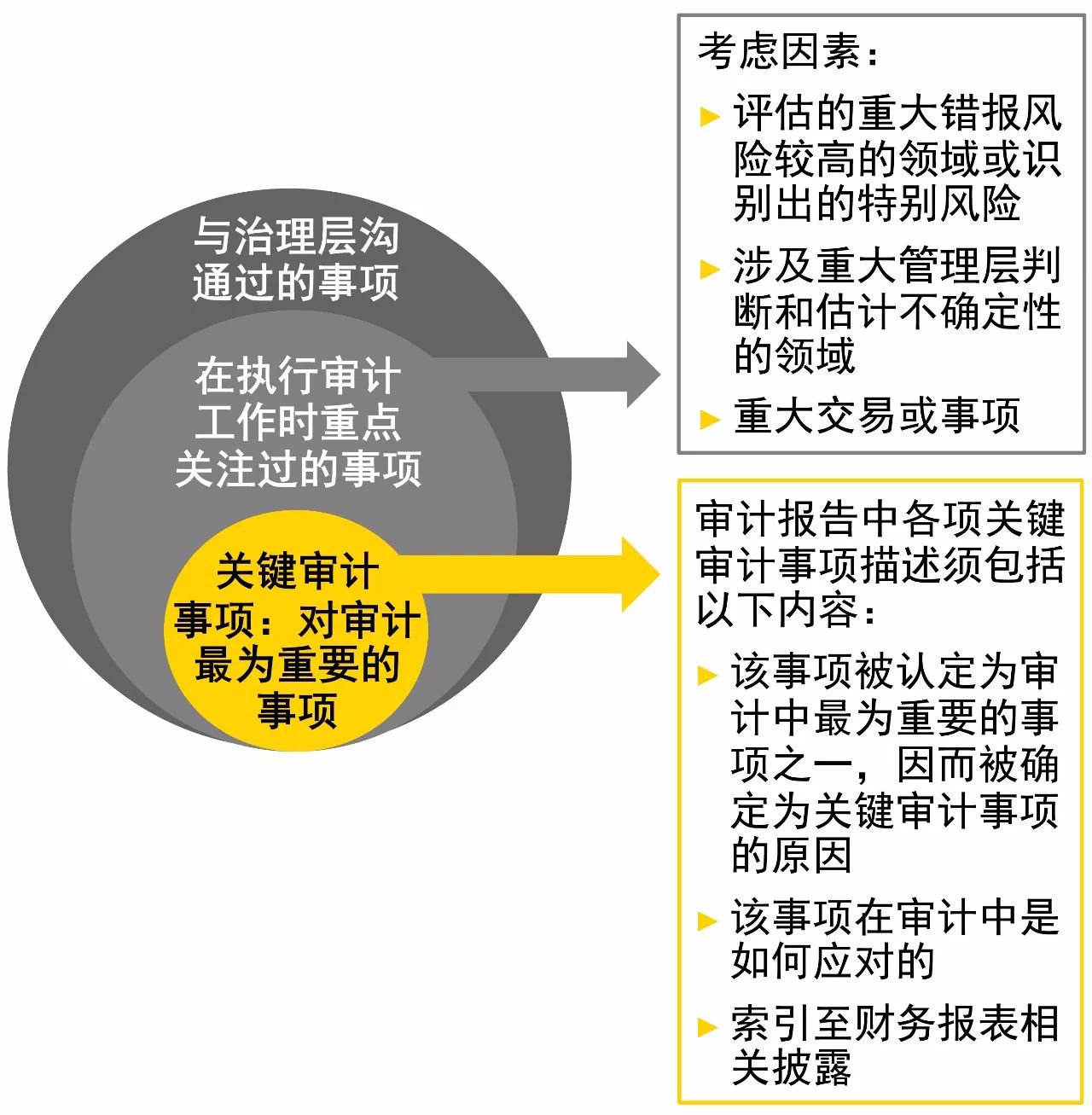

在执行审计工作时重点关注的诸多事项中,注册会计师确定哪些事项对当期财务报表审计最为重要,从而构成关键审计事项。

在大多数情况下,关键审计事项与财务报表中披露的复杂的重大事项相关,如商誉和其他非流动资产的计量、金融工具的计量、收入确认中较难或独特的方面,以及重大收购的会计处理。

关键审计事项描述应清晰、简洁、易于理解并有针对性。

什么是关键审计事项?

准则中对关键审计事项的定义为“注册会计师根据职业判断认为对本期财务报表审计最为重要的事项”,“关键审计事项从注册会计师与治理层沟通过的事项中选取”。

关键审计事项来源于与治理层沟通过的事项。

《中国注册会计师审计准则第1504号——在审计报告中沟通关键审计事项》提供了以职业判断为基础的决策框架,帮助注册会计师确定审计中的哪些事项是关键审计事项。

首先,将范围从“与治理层沟通过的事项”缩小至“注册会计师重点关注过的事项”。在确定时,注册会计师需要综合考虑:

► 评估的重大错报风险较高的领域或识别出的特别风险

► 与财务报表中涉及重大管理层判断(包括被认为具有高度估计不确定性的会计估计)的领域相关的重大审计判断

► 本期重大交易或事项对审计的影响

虽然需要考虑这些因素,但并不代表与之相关的事项就一定是关键审计事项。

关键审计事项的沟通可能会被财务报表使用者误解为是对这些事项单独发表了非无保留意见。审计报告的关键审计事项部分包含了对审计程序的描述,如果没有适当的背景可能会引起误解。

►

关键审计事项是否会使审计报告变成“需关注事项”的主要来源,如持续经营?

► 财务报表使用者和市场会如何解读关键审计事项?

► 是否在市场中会引发负面反应?

► 财务报表使用者是否会认为关键审计事项是由于管理层和治理层未能恰当履行职责所致?

为纠正以上误解而需要强调的是,注册会计师并非通过关键审计事项的沟通对这些事项发表非无保留意见。这些事项的应对是以对财务报表整体进行审计并形成意见为背景的,注册会计师不对这些事项单独发表意见。

因此,要解决可能会发生的对关键审计事项的误读,关键在于对财务报表预期使用者进行培训。各企业、相关专业团体和监管机构应积极引导、培训财务报表预期使用者,使其理解沟通关键审计事项的目的以及如何确定关键审计事项。