“自己在努力预测汇率超过半个多世纪后,终于明白对汇率问题要树立强烈的谦恭心态。” ——美联储前主席格林斯潘

“自己在努力预测汇率超过半个多世纪后,终于明白对汇率问题要树立强烈的谦恭心态。” ——美联储前主席格林斯潘

核心观点:

1、2016年以来,在美联储在不断加息的过程中,美元汇率却呈现趋势性贬值的“异常”现象,这显然与其他国家的实践以及利率平价理论相违背。上述背离的原因究竟是什么?未来加息周期中美元贬值趋势是否会继续?人民币汇率又将会受到何种影响?这些都是市场关注的重大问题。

2、从历史来看,过去联储的多轮加息周期中都曾出现过美元贬值趋势,这与美元独一无二的国际货币地位有关。具体地,联储加息往往发生在美国乃至全球经济向好的时期,此时乐观的经济基本面叠加高企的金融风险偏好,促使全球投资者追逐美元以外的高收益资产,美元反而容易呈现出贬值特征。

3、尽管如此,经济基本面向好与金融风险偏好增强并非完全同步,从而每轮加息周期未必都会伴随有美元贬值。值得一提的是,即使加息周期中出现贬值态势,其轨迹也并非一路走弱,期间还受到各种预期和冲击因素的影响。例如,加息决议落地前美元可能会随着加息预期升温而走强,但加息落地后随即继续走弱。

4、展望未来,如果全球不发生大的经济金融或地缘政治等风险事件,美联储加息周期仍将伴随着美元走弱趋势,这客观上有助于人民币汇率的稳中趋升。在中国经济不出现显著下行风险的前提下,未来密集落地的促进外资流入的措施以及避免中美贸易战全面升级的考虑,也会对人民币汇率形成一定支撑。

正文:

美联储在2015年12月首次加息后,于2016年底加快加息步伐。每季度(除去年9月)均以25bp的幅度加息一次,至今联邦基金利率已累计提升超过100个基点。然而与此同时,美元汇率也结束了长达六年的升值走势开始掉头下滑,美元指数从2017年3月的102一路下滑至今跌至90左右。按照传统的利率平价理论,一国利率的提升意味着该国货币可以获得更多的利息收益,因此对该货币的需求上升而引发货币短期升值。从各国的历史经验看来,对于大多数实行浮动汇率制且资本自由流动的国家(例如澳大利亚、加拿大、新西兰和泰国等),本币加息和汇率升值往往都是同步发生的。那么,在美联储在不断加息的过程中,美元汇率为何呈现出持续贬值的“异常”现象?未来加息周期中美元贬值趋势是否会继续?人民币汇率又将会受到何种影响?这些都是市场关注的重大问题。

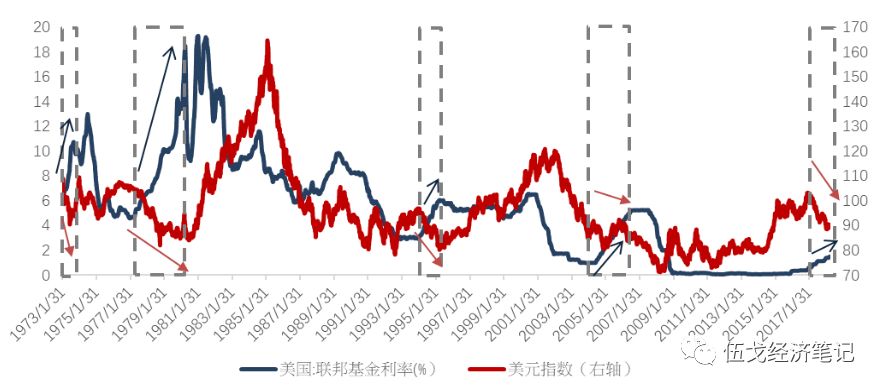

图1:联储加息周期中曾多次出现美元贬值现象

来源:笔者根据WIND数据整理。

注:图中虚框部分表示联储连续加息并且美元贬值的时期。

一、加息周期,为何美元反而贬值?

从历史来看,过去联储的多轮加息周期中都曾出现过美元贬值趋势,这与美元独一无二的国际货币地位有关。

与其他国家货币不同,美元是全球最为重要的交易流通和储备货币,也是公认的世界避险货币。因此,美元汇率不仅取决于美国国内经济基本面及其利率的变化,还取决于全球资产配置活动对美元需求的变化。

联储加息往往发生在美国乃至全球经济向好的时期,此时乐观的经济基本面叠加高企的金融风险偏好,促使全球投资者追逐美元以外的高收益资产,美元反而容易呈现出贬值特征。

反之,倘若美国尤其是全球经济走弱,市场避险情绪提升,此时则容易出现“现金为王”的场景,对美元需求的增加引致其汇率升值。具体地,我们用全球GDP同比来描绘经济基本面的繁荣程度,用标准普尔500 VIX指数(恐慌指数)来表示风险偏好。最近美联储的三轮加息周期(即1994-1995年,2004-2006年和2016年末至今),全球GDP同比均处于上升阶段,并且恐慌指数处于历史低位,此时投资者愿意承担更高的风险去追逐收益更高的非美元资产,从而引致美元趋势性贬值。

图2:联储加息往往发生在全球经济向好、风险偏好较高时

来源:笔者根据WIND数据整理。

注:虚框部分为美联储连续加息且美元贬值的时期。

尽管如此,经济基本面向好与金融风险偏好增强并非完全同步,因此未必每轮加息周期都会伴随有美元贬值。

例如,在1999-2000年的加息周期中,受到互联网泡沫和亚洲金融危机的影响,市场恐慌情绪较高,风险偏好不强。此时尽管世界经济走势不弱,但美元的需求并没有被其他资产所削弱,甚至相反地,美元出现升值态势。

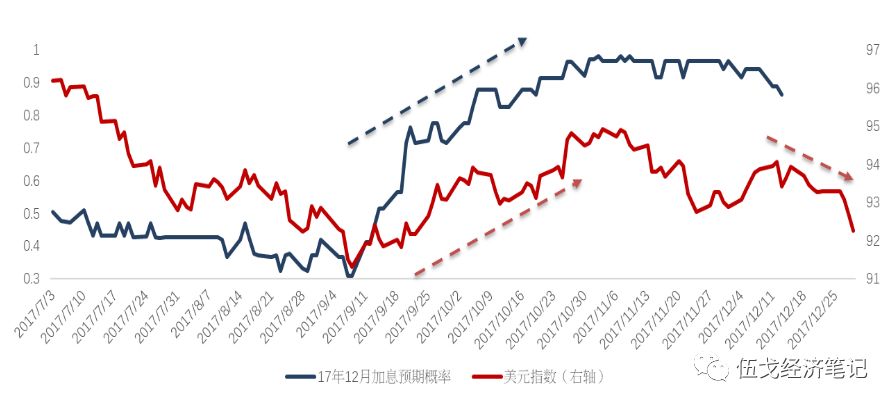

值得一提的是,即使加息周期中出现了贬值态势,其轨迹也并非一路走弱,期间可能受到各种预期及冲击因素的影响。

例如,加息决议落地之前美元可能会随着加息预期的升温而走强,但加息落地后随即继续走弱。例如2017年四季度,随着9月美联储议息会议结束,对2017年12月的加息预期概率骤然抬升超过70%,美元指数跟随预期概率的走势而上行,当预期概率稳定加息成为定局之后,利好殆尽,美元走强趋势结束。

图3:美元汇率可能随加息预期升温而短暂走强

来源:笔者根据BLOOMBERG数据整理。

二、人民币汇率会受到哪些影响?

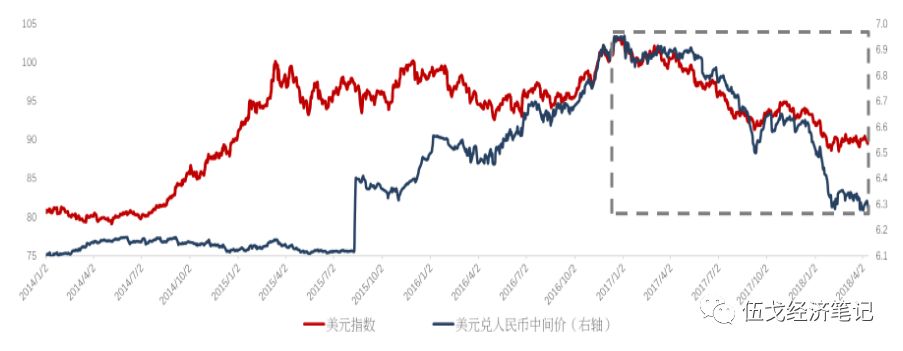

一是从外部因素来看,美元的趋势性贬值客观上有助于人民币汇率的稳中趋升。

在现行的人民币汇率制度下,为了保持人民币汇率相对一篮子汇率的基本稳定,人民币对美元的双边汇率事实上紧跟美元指数的走势。特别地,2017年年初以来的人民币升值显然受到美元指数走弱的重要影响。展望未来,如果全球不发生大的经济金融或地缘政治等风险事件,联储加息周期仍将伴随着美元走弱趋势,人民币或仍有一定升值空间。

图4:现行汇率制度下,美元走弱促使人民币升值

数据来源:WIND,笔者整理。

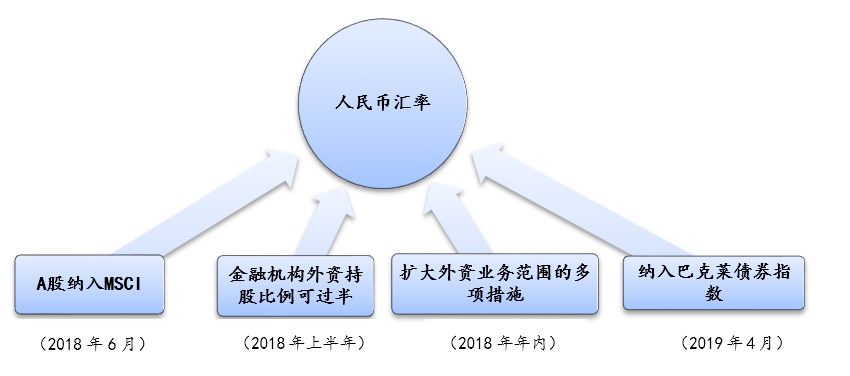

二是在中国经济不出现显著下行风险的前提下,未来密集落地的促进外资流入的措施也会对人民币汇率形成一定支撑。

近期尤其是博鳌论坛推出了一系列外资金融机构准入方面的开放措施;A股今年加入MSCI,债市明年纳入巴克莱指数;此外,人民币加入SDR后将使得国际机构进一步配置人民币资产(目前人民币在SDR中占比排名第三,但截至2017年末国际机构对其持有量仅为第四名日元和第五名英镑的四分之一)。与此同时,针对我国国内资本流出的措施暂未大幅放开。

图5:促进资本流入的措施将对人民币汇率形成支撑

来源:笔者自行整理。

三是为了避免中美贸易冲突全面升级,人民币主动进行趋势性贬值的概率偏低。

汇率是至少两个国家货币之间的比价,直接影响双边经贸甚至政治外交关系。美国长期存在对外贸易逆差,特别是2016年以来逆差增速加快。在目前中美贸易战风险高企的背景下,人民币如果主动趋势性贬值无疑会加剧双边贸易争端进一步升级,并可能将矛盾引致货币金融等其他领域,这显然不是占优的策略。

三、基本结论

一是

近期联储加息周期中美元反而贬值的“异常”现象在历史上也曾多次出现过,这与美元独一无二的国际货币地位有关。联储加息往往发生在美国乃至全球经济向好的时期,此时乐观的经济基本面叠加高企的金融风险偏好,促使全球投资者追逐美元以外的高收益资产,美元反而容易呈现出贬值特征。

二是

经济基本面向好与金融风险偏好增强并非完全同步,从而每轮加息周期未必都会伴随有美元贬值。值得一提的是,即使加息周期中出现了贬值态势,其轨迹也并非一路走弱,期间会受到各种预期和冲击因素的影响。例如,加息决议落地前美元可能会随着加息预期的升温而走强,但加息落地后随即继续走弱。

三是

展望未来,如果全球不发生大的经济金融或地缘政治等风险事件,联储加息周期仍将伴随着美元走弱趋势,这客观上有助于人民币汇率的稳中趋升。在中国经济不出现显著下行风险的前提下,未来密集落地的促进外资流入的措施以及避免中美贸易战全面升级的考虑也会对人民币汇率形成一定支撑。

【作者】

伍戈:

华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。中国经济学最高奖孙冶方经济科学奖获得者(2017)、浦山政策研究奖(2017)和刘诗白经济学奖(2012)获得者,并获中国金融学会全国优秀论文一等奖(2011)、“远见杯”中国经济预测季军(2018)。

亢悦:

华融证券宏观研究员,曾任英国斯特林大学经济系讲师。

黄文杰、严琛:

华融证券实习研究员。

近期研究:

1、

产能过剩?产能出清?

2018年3月27日

2、

消失中的货币,

2018年3月9日

3、

市场预测错了什么?

2018年2月28日

4、

房地产投资韧性几何?

2018年2月9日

5、

经济韧性与政策定力:博弈2018,

2018年1月26日

6、

价格幻觉,还是真实增长?

2018年1月9日

7、

供给扰动与需求扩张

,

2017年12月20日

8、

当资本外流不再是问题

,

2017年12月10日

9

、

居民加杠杆的是与非

,2017年12月1日

10、

货币

的故

事

,2017年11月21日

长按以下二维码关注:伍戈经济笔记