迈企网(www.maiqi-ld.com 5月6号上线):并购界第一微信公众号:maiqi-ld-com及maiqi-ld-com6;并购、股权买卖、定增信息速配平台。规则整合、精准对接、协作共赢 。

中国证监会进一步规范上市公司有关股东减持股份行为 完善上市公司股份减持制度

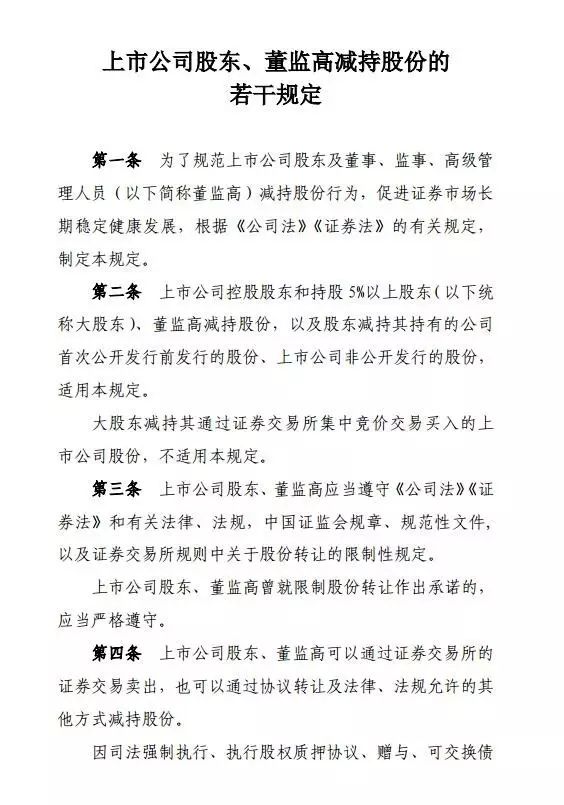

今天证监会发布了《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号),上海、深圳证券交易所也出台了完善减持制度的专门规则。

2016年1月7日,我会发布的《上市公司大股东、董监高减持股份的若干规定》(证监会公告〔2016〕1号,以下简称《减持规定》),在引导上市公司控股股东、持股5%以上股东(以下并称大股东)及董事、监事、高级管理人员(以下简称董监高)规范、理性、有序减持,促进上市公司稳健经营、回报中小股东,促进资本市场健康发展等方面发挥了重要作用。

从《减持规定》发布后的实践情况来看,出现了一些值得重视的新情况、新问题。一是,大股东集中减持规范不够完善。一些大股东通过非集中竞价交易方式,如大宗交易方式转让股份,再由受让方通过集中竞价交易方式卖出,以“过桥减持”的方式规避集中竞价交易的减持数量限制。二是,上市公司非公开发行股份解禁后的减持数量没有限制,导致短期内大量减持股份。三是,对于虽然不是大股东但持有首次公开发行前的股份和上市公司非公开发行的股份的股东,在锁定期届满后大幅减持缺乏有针对性的制度规范。四是,有关股东减持的信息披露要求不够完备,一些大股东、董监高利用信息优势“精准减持”。五是,市场上还存在董监高通过辞职方式,人为规避减持规则等“恶意减持”行为。

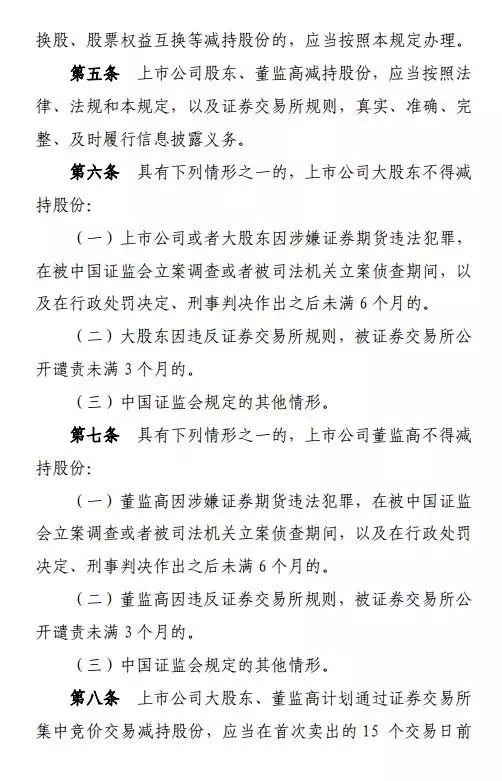

针对上述问题,在保持现行持股锁定期、减持数量比例规范等相关制度规则不变的基础上,需要专门重点针对突出问题,充分借鉴境外证券市场减持制度经验,结合我国实际,对现行减持制度做进一步完善,有效规范股东减持股份行为。总体思路是,从实际出发,遵循“问题导向、突出重点、合理规制、有序引导”的原则,通盘考虑、平衡兼顾,既要维护二级市场稳定,也要关注市场的流动性,关注资本退出渠道是否正常,保障资本形成的基本功能作用的发挥;既要保护中小投资者合法权益,也要保障股东转让股份的应有权利;既要考虑事关长远的顶层制度设计,也要及时防范和堵塞漏洞,避免集中、大幅、无序减持扰乱二级市场秩序、冲击投资者信心。主要措施内容如下:

一是,鼓励和倡导投资者形成长期投资、价值投资的理念,进一步强调上市公司股东应当严格遵守相关股份锁定期的要求,并切实履行其就限制股份减持所作出的相关承诺。

二是,完善大宗交易制度,防范“过桥减持”。明确有关股东通过大宗交易减持股份时,出让方、受让方的减持数量和持股期限要求。

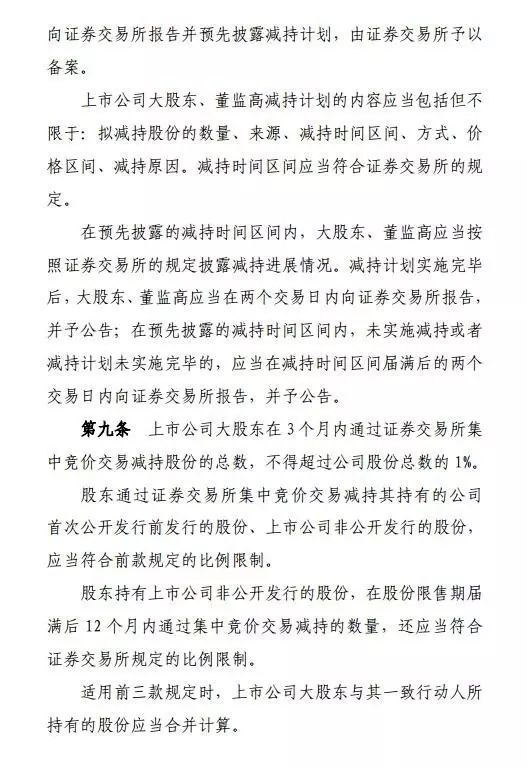

三是,引导持有上市公司非公开发行股份的股东在股份锁定期届满后规范、理性、有序减持。

四是,进一步规范持有首次公开发行前发行的股份和上市公司非公开发行的股份的股东的减持行为。

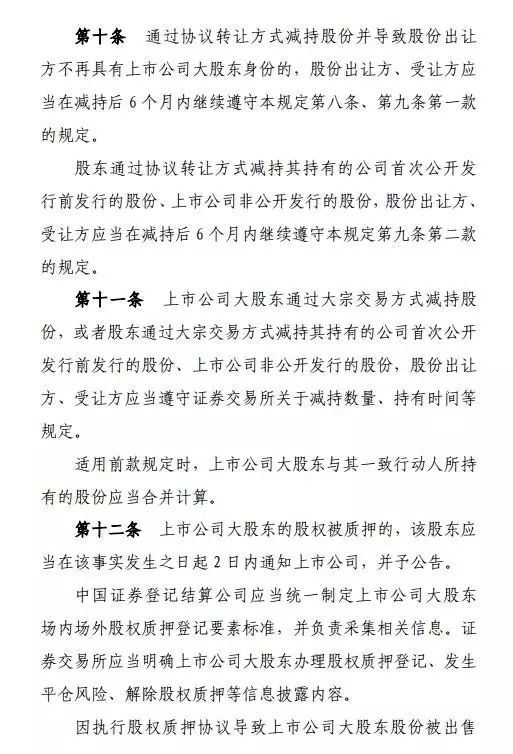

五是,健全减持计划的信息披露制度。明确减持的信息披露要求,进一步健全和完善上市公司大股东、董监高转让股份的事前、事中和事后报告、备案、披露制度,防范和避免故意利用信息披露进行“精准式”减持。

六是,强化上市公司董监高的诚信义务,防范其通过辞职规避减持规则。

七是,落实《国务院关于促进创业投资持续健康发展的若干意见》要求,对专注于长期投资和价值投资的创业投资基金在市场化退出方面给予必要的政策支持。

八是,明确大股东与其一致行动人减持股份的,其持股应当合并计算,防止大股东通过他人持有的方式变相减持。

九是,切实加强证券交易所一线监管职责,对于违反证券交易所规则的减持行为,证券交易所采取相应的纪律处分和监管措施。

十是,严厉打击违法违规减持行为,对于利用减持进行操纵市场、内幕交易等违法行为的,加强稽查执法,加大行政处罚力度,严格追究违法违规主体的法律责任。

股份减持制度是资本市场重大的基础性制度,也是境外成熟市场通行的制度规则,涉及资本市场的各个方面,对于维护市场秩序稳定,提振市场信心,保护投资者合法权益具有十分重要的意义。希望市场各方主体树立长期投资、价值投资理念,自觉遵守减持制度规则,切实做到规范、理性、有序减持股份,共同促进资本市场健康稳定发展。我会将持续跟踪市场上出现的新情况、新问题,及时调整完善相关制度规则。

中国证监会新闻发言人邓舸就进一步规范上市公司有关股东减持股份行为答记者问

一、问:此次进一步规范上市公司有关股东减持股份行为的背景是什么?

答:上市公司股份减持制度是资本市场重要的基础性制度,对于稳定上市公司治理、维护二级市场稳定、保护投资者特别是中小投资者合法权益具有十分重要的作用。目前我国已经形成了包括《公司法》《证券法》的相关规定,证监会的规章、规范性文件和证券交易所自律规则在内的一套规制控股股东、持股5%以上股东(以下并称大股东)及董事、监事、高级管理人员(以下简称董监高)减持公司股份的规则体系,确立了以锁定期安排和后续减持比例限制、信息披露要求为基础的减持制度。在有关各方的共同努力下,现行减持制度在稳定市场秩序,引导上市公司股东规范、理性、有序减持等方面发挥了积极作用。

然而,随着市场情况的不断变化,现行减持制度也暴露出一些问题,一些上市公司股东集中减持套现问题比较突出,市场反映强烈。上市公司股东和相关主体利用“高送转”推高股价配合减持、以及利用大宗交易规则空白过桥减持等行为时有发生,等等。这些无序减持、违规减持等问题,不但严重影响中小股东对公司经营的预期,也对二级市场尤其是对投资者信心造成了非常负面的影响。同时,产业资本的大规模减持,不但会令股市承压,危害股市健康发展,也会给整个宏观经济带来危害,使实体经济面临“失血”风险。如果任由这种现象存在,将会严重扰乱市场正常秩序,扭曲公平的市场交易机制,损害广大中小投资者合法权益,不利于证券市场持续稳定健康发展,必须依法予以规范。

二、问:修改后的减持制度从减持数量、减持方式以及信息披露等方面对上市公司股东的减持股份行为作出了要求,是否限制了股东正常转让股份的合法权利?

答:总的来看,上市公司股东减持问题既涉及股东正常转让股份,也涉及证券市场正常交易秩序的维护。一方面,股份转让是上市公司股东的基本权利,必须予以尊重和维护;另一方面,股份转让又直接涉及市场秩序稳定与其他投资者权益保障,必须进行规范,确保有序转让。《公司法》第144条规定,上市公司的股票,应当依照有关法律、行政法规及证券交易所交易规则上市交易。美国、香港等有关境外证券市场大多也从限售期、减持方式、减持数量、信息披露等多个方面,以“疏堵结合”的方式对大股东及董事、高管的减持行为进行规范和限制。

此次修改完善减持制度,基于“问题导向、突出重点、合理规制、有序引导”的原则,对当前实践中存在的、社会反响强烈的突出问题作了有针对性的制度安排。在完善具体制度规则时,通盘考虑、平衡兼顾,既维护二级市场稳定,也关注市场的流动性;既关注资本退出渠道是否正常,也保障资本形成功能的发挥;既保障股东转让股份的应有权利,也保护中小投资者的合法权益;既考虑资本市场的顶层制度设计,也关注市场面临的现实问题,着眼于堵塞现有制度的漏洞,避免集中、大幅、无序减持扰乱二级市场秩序、冲击市场信心。

三、问:此次修改减持制度,对上市公司股东在一定期限内减持股份的数量作出了限制,是否会对市场流动性和投资者预期产生负面影响?

答:在现行证券法律体系下,完善后的减持制度进一步引导上市公司股东、董监高规范、理性、有序减持股份,有利于进一步健全上市公司治理,形成稳定的市场预期,维护证券市场交易秩序,进一步提振市场信心。因此,修改后的减持制度将更有利于引导产业资本专注实业,对市场流动性的影响,对投资者预期的影响,应该说皆是正面的。下一步,我会将继续贯彻依法监管、从严监管、全面监管的要求,加大对违法违规减持行为的打击力度,特别是对于减持过程中涉嫌虚假信息披露、内幕交易、操纵市场等违法违规行为,严格执法,从严惩处,确保市场主体严格遵守制度规范,切实保护投资者特别是中小投资者的合法权益,有效维护市场秩序和稳定。

四、问:此次完善减持制度,对《上市公司大股东、董监高减持股份的若干规定》有何修改?

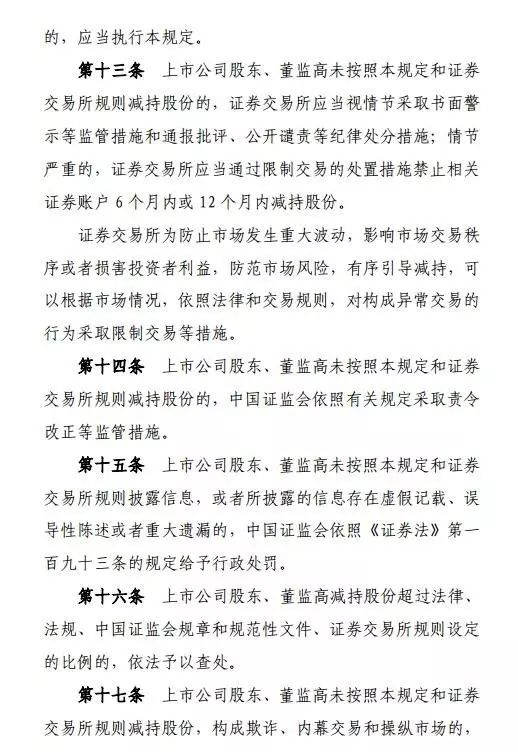

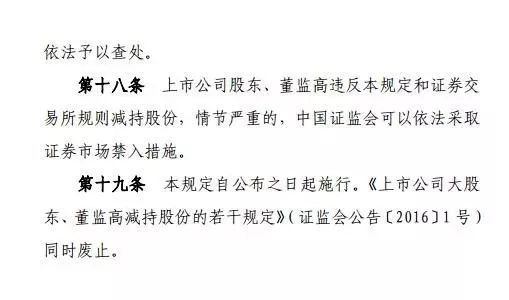

答:本次对《上市公司大股东、董监高减持股份的若干规定》(以下简称《减持规定》)修改的主要内容包括:一是完善大宗交易“过桥减持”监管安排。通过大宗交易减持股份的,出让方与受让方,都应当遵守证券交易所关于减持数量、持有时间等规定。二是完善非公开发行股份解禁后的减持规范。持有非公开发行股份的股东,在锁定期届满后12个月内通过集中竞价交易减持,应当符合证券交易所规定的比例限制。三是完善适用范围。对于虽然不是大股东,但如果其持有公司首次公开发行前发行的股份和上市公司非公开发行的股份,每3个月通过证券交易所集中竞价交易减持的该部分股份总数不得超过公司股份总数的1%。四是完善减持信息披露制度。增加了董监高的减持预披露要求,从事前、事中、事后全面细化完善大股东和董监高的披露规则。五是完善协议转让规则。明确可交换债换股、股票权益互换等类似协议转让的行为应遵守《减持规定》。适用范围内的股东协议转让股份的,出让方与受让方应在一定期限内继续遵守减持比例限制。六是规定持股5%以上股东减持时与一致行动人的持股合并计算。七是明确股东减持应符合证券交易所规定,有违反的将依法查处;为维护交易秩序、防范市场风险,证券交易所对异常交易行为可以依法采取限制交易等措施。

五、问:证监会在2015年7月、2016年1月相继发布了有关上市公司股东减持股份的规定,这次又出台了新的制度规则,规则变动是否过于频繁,不利于市场形成稳定的预期?

答:2015年7月,为维护证券市场稳定,我会发布了证监会公告〔2015〕18号(以下简称《18号文》),对上市公司大股东、董监高通过二级市场减持股份的行为予以限制。2016年1月,在《18号文》到期后,为实现监管政策有效衔接,我会制定了《减持规定》,对上市公司大股东、董监高的减持行为作了较为系统的规范。此次修改减持制度,是在充分总结前期经验,并保持现行持股锁定期、减持数量比例规范等相关制度规则不变的基础上,结合实践中出现的新情况、新问题,对现行减持制度作进一步的调整和完善。

六、问:修改后的减持制度是否会增加创业投资基金的退出成本,不利于支持创业投资基金投早投小?

答:为落实《国务院关于促进创业投资持续健康发展的若干意见》的有关要求,我会在修改完善减持制度时,对创业投资基金的退出问题作出了专门的制度安排。在下一步工作中,我会将进一步研究创业投资基金所投资企业上市解禁期与上市前投资期限长短反向挂钩机制,对专注于长期投资和价值投资的创业投资基金在市场化退出方面给予必要的政策支持。

七、问:减持政策调整对锁定期有无影响?

答:减持政策调整不涉及首发锁定期问题,首发锁定期继续执行现有规定。根据《公司法》第141条,公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起一年内不得转让。根据证券交易所股票上市规则,控股股东、实际控制人应当承诺自公司股票在证券交易所上市之日起36个月内不得转让。此次减持政策调整也不涉及上市公司非公开发行股票锁定期问题,上市公司非公开发行股票锁定期继续执行现有规定。根据《上市公司证券发行管理办法》及《非公开发行股票实施细则》,上市公司控股股东、实际控制人或其控制的关联人认购非公开发行股票的,通过认购本次发行的股份取得上市公司实际控制权的投资者,以及董事会拟引入的境内外战略投资者,认购的股份自发行结束之日起36个月内不得转让。其他发行对象通过竞价方式认购的非公开发行股份,自发行结束之日起12个月内不得转让。上市公司发行股份购买资产的,有关主体应当遵守《上市公司重大资产重组管理办法》有关锁定期的规定。

免责声明:《迈企网》转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。感谢原文作者。如有出处一定注明来源。