今天算了一下自己的社保,发现很悲剧。

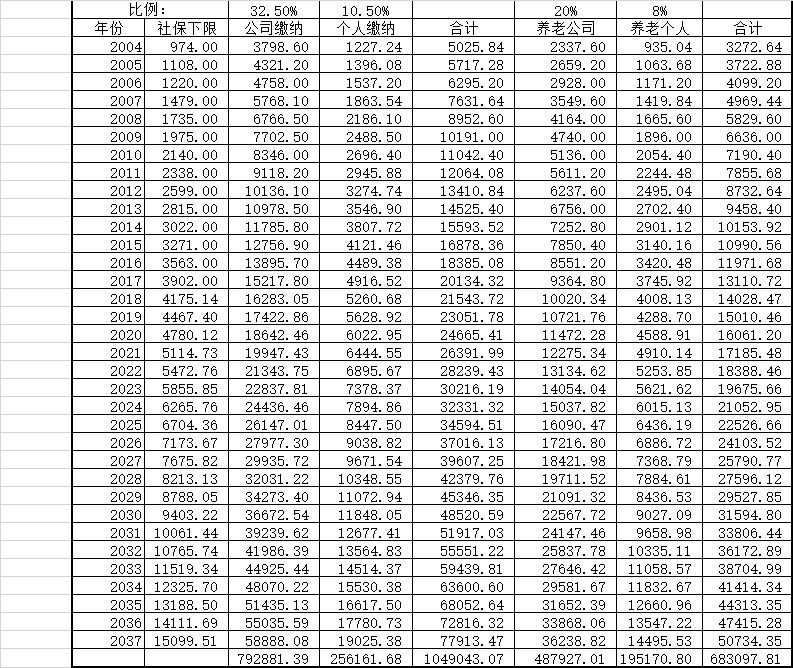

2004年开始交社保,预计到2037年60退休。交了32年社保,一切基数按照上海市最低标准基数计算。总计公司加个人要交105万社保,公司80万,个人25万。其中养老个人账户19.5万本金。2000年到2017年上海市社保基数复合增长12%年,后面再逐步降低,2017年以后我按照7%年均复合增长计算基数。好坏就不说了,大家自己看看了!

很多人谈了社保公司缴纳部分是占了便宜,我想说任何公司招聘都有人事预算。对每一个岗位都有明确的工资预算,这个工资是要计算社保支出的。那有没有可能国家减免了公司缴纳的那一部分后,公司没有给个人直接转变成利润?

我个人认为是必然的,但是不会是全部。除非全国民营和外企都约好不给,实际情况不会这样。企业出于人才竞争和企业发展必然对人进行争夺,在企业利润提升的基础上多支付员工的薪水。我们做出减少单位社保对个人没有好处的判断基础是假设企业在利润增加的基础上是缺乏道德,会把利润全部装进老板口袋。时代不同了,在经济环境比较好的地区,已经不大会这样了。完全依靠压榨员工换取利润的低端制造业本来都不多了,大部分企业都是希望扩大规模和市场占有率来提升企业利润。当然我们还有很多中小企业是不给员工支付社保的,尤其是流动性很大的低端服务及制造业。

唯一可以预见的是,2030年以后退休工资基本会逐步向低保的水平靠拢。而且公务员和企业两条线的差别应该逐步缩小,养老还要多做各个方面的贮备,社保只能做一部分养老收入。现在大多数人是把养老金作为养老唯一收入。

其他网友的意见:

sbdqq

怎么交社保最划算?

1.按最低金额最低年限交最划算,因为你多交了一倍的社保,不但不能多领一倍,多半倍都领不到。

2.女的比男的划算,女的领的时间早且寿命又长。

3.男的还有一个更不利的情况,就是45-55岁之间死亡率特别高,比女的高好多。交了白交。

即便以后能领到所谓有养老金,也是很少的。现在退休的人之所以领的挺多就是因为人口红利以及经济高速发展,以后这两点都不存在了。我甚至更加悲观,70年以后出生的人要领的时候指不定延迟退休到多少岁了,到时候来个70岁才能领,也不要奇怪。案例:今天巴西就出现大规模流行了,因为政府要把退休年龄延迟到65岁以及必须交满30年。

如何应对:提高自己的生存能力吧,特别是不受年龄限制的生存能力。比如提高投资能力,提高读写能力,提高语言能力等等。

和风侠客

对于有单位(事业单位不同于企业)的人,交社保和住房公积金,绝对是大赚的,性价比很高的投资产品。为什么,因为单位交大头。

对于没有单位的,要自己全额交的,大概率是会亏的,除非你能活100岁。

白衣果冻

作为保险,无论是什么保险,首先要有一颗“慈善”的心。因为保险的本质就是一种互助式风险管理手段。你获得了理赔,说明你出险了,但财务上你赚了;你没有获得理赔,说明你一切顺利平安,但财务上你赔了。寿险对应的风险是活的太短;养老保险对应的风险是活的太长。

养老保险的收入覆盖率很低。这个东西如果能保证你基本温饱就已经是成功了。要想活的好,还需要自己去积累和投资为养老做准备。但投资都是有风险的,所以养老保险对每个人都是有意义的。

gukuaijia

其实 退休年龄真的是非常敏感的变量因素 假设预期寿命80岁 20岁开始交社保。

如果60岁退休 那缴费年限 60-20 =40年 受益年限 80-60=20年

如果65岁退休 缴费年限 65-20=45年 受益年限 80-65=15年

变动了5年 负担比例从2:1 改成了3:1

lancelot11

其实不用细算,社保肯定是不划算的,无论从任何角度分析。所有的费用都是同时转嫁给企业和个人,企业不划算,个人当然也不划算。再看下年龄结构,等咱退休的时候,交社保的人比现在少很多,等着取社保的人比现在多很多,那必然只有两个结果:延迟退休,或者社保金缩水,或者兼而有之。现在就在传什么养老金缺口,到30年之后再看看,什么是真正的缺口。

genepcr

社保现在只不过是国家强制帮你们存钱养老而已。免得10%的人发挥本来的优势搞得多多的,剩下90%的到老了鬼都没有剩下一个摆着饿死。当然,现在人都嘴硬,各个都觉得自己是10%。我以前总以为我是那10%,现在我发现,一不小心就是那90%了。

pp06021361

根据微观经济学的观点,税收不管是对供应者收还是对需求者收,最后都按一定比例是平摊到两者身上的。而社保可以看作是一种养老税。企业替你交的那部分大头,必然也是源自于你创造的价值,如果国家不强制收这个养老税,部分是会给你的。当然你可以说经济学只是理论,不适用于中国经济……

steven_dwb

对于jisilu的人来说,即便是单位帮你交,自己只需交个人部分,可能也是亏的。因为个人账户的钱是按1年期定期利息算,目前1.5%,即便无脑买入分级A,年化也能到6-8%左右。细算的话,即使按比例把统筹分摊到你头上,恐怕还是亏的,何况还不是按比例分摊统筹部分,你懂的。

AA4556

社保毕竟是一种保险,保险更多是保障。你们非要跟投资去比,觉得亏很正常。不是高管富人大咖什么的,劝你继续交,至少交个15年。

即便自己投资收益率高一些,是不是全部都要拿去投资?风险要不要考虑?话说回来,有多少人投资收益率能够超过社保的?很多人连坚持投资的习惯都没有,还有一些人搞不清状况就去投资结果往往是损失。

长按以下二维码,选择“识别图中二维码”,关注集思录微信

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录 微信公众号:jisilu8

集思录(www.jisilu.cn)是一个低风险投资理财社区,我们的理念是在保证本金安全的前提下,使资产获得稳健增长,我们专注于新股、债券、可转债、分级基金等低风险投资品种。

快捷查询:

搜索微信号“jisilu8”添加我们

回复“新股”学习申购新股基础知识

回复“债券”了解债券基础知识

回复“分级”学习分级基金基础知识

参与讨论请猛戳“阅读原文”链接