并购汪,精品投行与资产管理旗下品牌;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

A股壳交易不可不知的独特清壳术。宇顺电子的“清壳”体现了高超的处理技术,其中商誉减值、业绩承诺补偿的时点把握非常精准,堪称“业绩平滑”的教科书。

宇顺电子曾经是A股市场非常有名的商誉减值大户。此前宇顺电子被并购标的雅视科技拖累,商誉减值好几个亿,还一度戴上*ST的帽子,引起市场一片关于并购后遗症的讨论。

但在中植系入主之后,宇顺电子不单保壳成功,还进入了新的发展阶段。

今年5月,*ST宇顺正式“脱帽摘星”,证券简称恢复为“宇顺电子”,摆脱了退市风险。前不久,宇顺电子由于重大资产重组停牌。虽然交易预案仍未公告,但已披露本次交易标的为成都润运100%,交易对手为港股上市公司星美控股。

标的作价200亿,本次交易预计构成A股借壳交易,可能构成港股上市公司分拆。

看来,“中植系”的壳交易即将获得回报。那么,“中植系”是用什么方法实现“清壳”,解决宇顺电子的复杂问题的呢?

小汪@并购汪下面详细介绍,A股壳交易不可不知的独特清壳术。宇顺电子的“清壳”体现了高超的处理技术,其中商誉减值、业绩承诺补偿的时点把握非常精准,堪称“业绩平滑”的教科书。小汪@并购汪@添信资本发现,此前市场上很少有人讨论处理并购后遗症,尤其是丧失持续盈利能力的标的时,商誉减值的关键作用。而宇顺电子的交易,充分为我们揭示了这一点。

商誉难题在跨境并购中也会出现。如何把握商誉减值时机,降低跨境并购风险,小汪@并购汪@添信资本将在《跨境并购》报告中进一步分析。《跨境并购》报告将会详细分析更多与商誉减值相关的跨境并购经典案例。

当并购黑洞再也填补不上时,不可不知的“业绩平滑术”

每年都有不少标的业绩不达预期。如果业绩不达标情况较轻,事情并不严重,毕竟标的业绩有所波动是正常的。

并购黑洞中,最可怕的是这种情形:由于行业竞争情况、标的自身问题等种种原因,标的已失去持续盈利能力,不断亏损。这种标的一直留在上市公司体内,会不断拖累上市公司的业绩。而假设标的还有巨额商誉,那就更可怕了。标的持续盈利能力不能维持了,巨额商誉减值是难以避免的。

而A股市场有独特的ST制度,一家上市公司连年亏损,一不小心就会GAME OVER了。

在这种极端情况下,上市公司出售亏损标的是可行的解决方案。与其让扭亏无望的标的继续停留在体内拖垮业绩,不如一次性清仓甩卖,哪怕出现“高买低卖”的情形。

但这种出售标的的方案,必须要考虑如何通过会计手段进行“业绩平滑”,或者更准确地说,是进行“反业绩平滑”。

一般我们说的业绩平滑,是指上市公司通过会计手段,使得业绩增长呈现出一条平滑向上的曲线,而不是一段弯弯曲曲的波浪线。一段平滑向上的曲线,和一段弯弯曲曲的波浪线,投资者第一眼会觉得哪个好呢?有社群群友指出,外国上市公司常见这类业绩平滑手段。

而A股ST制度反而使得上市公司有进行“反业绩平滑”的动机。在ST制度下,假设上市公司能够通过会计手段将亏损集中在同一年,从而避免连续几年亏损的情况,就可以避免最坏的情况,成功“保壳”。这种就是“反业绩平滑”,也就是把自身业绩曲线做成V字型的波浪线。

在上市公司高价买进标的,形成巨额商誉的情况下,假设标的失去持续盈利能力,那么标的必然不能被卖出好价格。那么出售时上市公司很可能产生巨额的投资亏损。

假设出售标的的时点不能精准把握,那么标的进行商誉减值的时点、交易对手进行业绩补偿的时点,还是能准确把握或确认的。上市公司确认交易对手补偿的时点后,大致预测出售标的的时点,然后选择最佳的商誉减值。如此处理,上市公司就能出现一条V字型的波浪线,可在ST制度下成功“保壳”,从而最大程度降低出售亏损标的的负面影响。

宇顺电子商誉黑洞

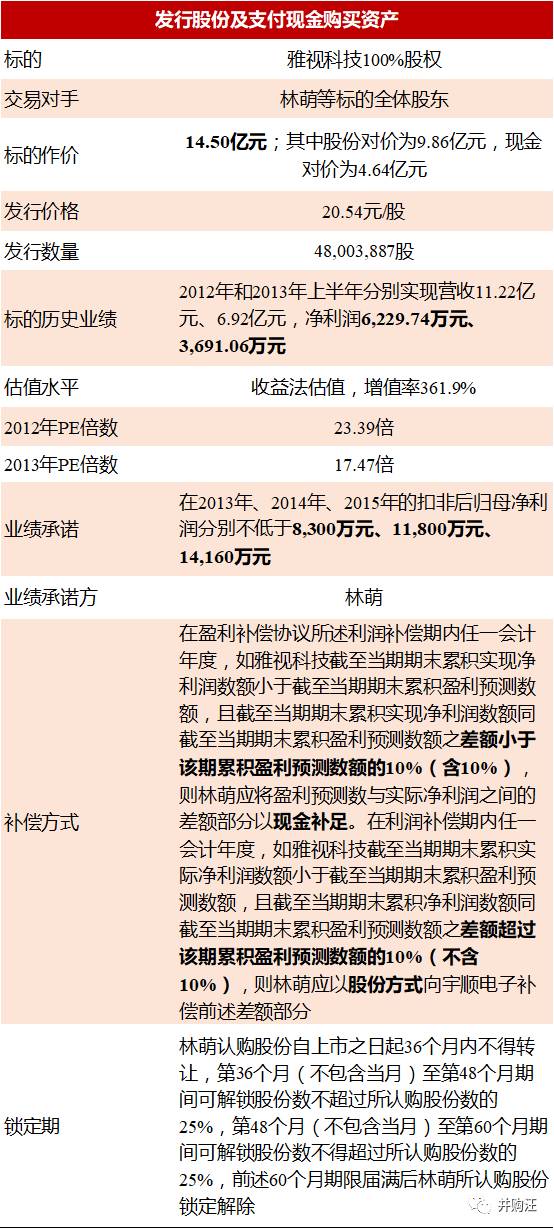

宇顺电子于2013年作价14.50亿元收购了同行业公司雅视科技。收购完成后,交易对手林萌成为上市公司二股东。

交易方案如下:

小汪@并购汪@添信资本友情提示,业绩补偿方案此后被修改过一次。

收购完成后,上市公司从2014年初开始将雅视科技纳入合并报表。但雅视科技仅在13年实现业绩承诺,14年业绩承诺开始不达标。

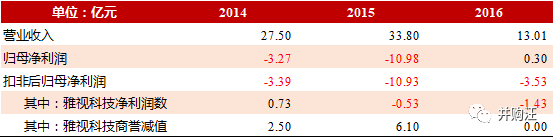

雅视科技拖垮上市公司业绩,最大的“罪魁祸首”为商誉减值。雅视科技为典型的高溢价率标的。交易完成之后,形成商誉8.60亿元,占交易对价的59.31%。2014年,雅视科技商誉减值2.50亿元。因此,上市公司在14年亏损3.27亿元。亏损金额之大,令整个市场为之侧目。

从现在这个时间点倒着看,雅视科技在被并购后就逐渐失去了持续盈利能力。公告披露,雅视科技所处行业竞争格局发生了剧烈的变化,从而影响了雅视科技的盈利能力。2016年,雅视科技更是亏损了1.43亿元。

保壳难题

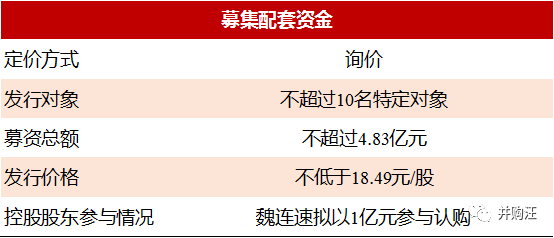

事情在2015年12月出现转机。宇顺电子的第一大股东魏连速“卖壳”了。魏连速以1.63亿元价格向中植融云转让3.49%的股权,同时将剩余10.48%的股份所对应的表决权“不可撤销”地全权委托给中植融云。“中植系”获得了上市公司的控制权。

“中植系”入主后,进行“清壳”行动,着手解决宇顺电子的并购遗留问题。

站在“中植系”一方设身处地地考虑,为宇顺电子“清壳”,可以选择的牌有几张?

第一,对赌期于2015年完结。标的业绩不达标,交易对手林萌在2016年将为上市公司作出补偿,而林萌可以在股份补偿与现金补偿之间作出选择。

第二,在2014年商誉减值之后,雅视科技还有6.10亿元的巨额商誉。

6.10亿元的商誉意味着什么呢?意味着假设上市公司在2016年出售雅视科技,而雅视科技的出售价格很低的话,上市公司将在2016年产生很大的投资亏损。

出售亏损标的,看似是一个很简单的方案。但是,很少有人专门研究,上市公司出售前次交易收购的标的,对自身的当期损益有何影响。

《企业会计准则第33号—合并财务报表》第50条指出,企业因处置部分股权投资等原因丧失了对被投资方的控制权的,在编制合并财务报表时,对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日或合并日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益,同时冲减商誉。与原有子公司股权投资相关的其他综合收益等,应当在丧失控制权时转为当期投资收益。

简化一下,假设上市公司出售标的的100%股权,投资收益=出售价格-标的可辨认净资产-商誉+与标的其他综合收益。

当初上市公司可是14.50亿元的高价买进雅视科技的。而雅视科技已成为亏损标的,那么市场上有什么买家愿意出高价购买雅视科技呢?假设雅视科技售价不高,那上市公司的投资收益就会受影响。

更准确地说,雅视科技的商誉太高了,如果“售价”大幅小于“标的净资产+商誉”,上市公司会因为出售雅视科技而大大地亏损一笔。

抓住了关键问题,“中植系”打出了3张牌:

2015年,宇顺电子巨亏10.93亿元。其中,雅视科技贡献的净利润数为-0.53亿元。而宇顺电子巨额亏损主要原因为计提了雅视科技的商誉减值准备6.10亿元。商誉减值计提完之后,雅视科技的全部商誉减值准备恰好等于收购时形成的商誉8.60亿元。

由于连亏两年,宇顺电子被戴帽加星,简称改为“*ST宇顺”。

商誉减值虽然使得上市公司2015年巨亏,但也为上市公司2016年扭亏打下了基础。

2016年9月,*ST宇顺挂牌转让雅视科技100%股权,但无人问津。最终华朗光电出价1.70亿元收购了雅视科技100%股权。华朗光电与上市公司无关联关系,但是资金来源全部来自上市公司关联方清云投资的借款。

可以说,“中植系”以1.70亿元的代价使得*ST宇顺摆脱了包袱。这1.70亿元可以被看作“买壳的代价”。

售价1.70亿元与购买价14.50亿元相差12.8亿元,但最终上市公司的投资收益仅仅是亏损8,445.6万元。

复习一下公式,投资收益=出售价格-标的可辨认净资产-商誉+与标的其他综合收益。由于商誉减值已计提完毕,因此投资收益为1.70亿元出售价格与标的净资产之间的差额。

由于标的业绩不达标,交易对手林萌于2016年向上市公司支付现金补偿款3.28亿元,并支付违约金2,457.30万元。合计4.25亿元被计入非经常性损益。

这在上市公司的财务报表体现为:上市公司在2016年实现归母净利润0.30亿元,而扣非后归母净利润为-3.53亿元。因此,上市公司在2016年实现了扭亏为盈。

上市公司收到业绩补偿金,通常可采取两种会计处理方式,一种是计入资本公积,另一种是计入非经常损益。*ST宇顺选择了后一种,因此才能实现扭亏为盈。交易所的年报问询函高度重视这一问题,询问补偿金计入非经常损益的会计处理依据。最终上市公司的回复得到了交易所认可。具体小汪@并购汪不展开。

上市公司的业绩情况如下:

复盘“中植系”的“清壳”行动。很可能“中植系”已预见到交易对手将在2016年选择现金补偿,那么可以预见上市公司在2016年将得到一大笔收入。那么假设2015年未进行商誉减值,且上市公司在2016年以较低的价格出售标的,那么上市公司在2016年的投资亏损可能会将收到业绩补偿金的收入都填平。

如此一来,上市公司可能会连亏3年,除非关联交易中,标的获得非常高的出售价格。

那么,抓住一年仅有一次的商誉减值机会,让雅视科技的商誉在2015年一次性减值掉,将全部亏损集中在2015年,就是最好的选择。

宇顺电子因为雅视科技累计高达8.60亿元的商誉减值金额,曾引起市场一片哗然。但2015年巨额商誉减值是有良苦用心的。

小汪点评

今年5月,宇顺电子成功摘帽,撤销退市风险警示。很快,宇顺电子停牌筹划资产重组。

宇顺电子目前市值约30亿元,为典型的壳公司。标的作价预计为200亿元。本次交易预计成为2017年又一例借壳交易。

“中植系”入主宇顺电子,看来目的并未置入自身持有的资产。买壳、清壳,最终目的就是更好地卖壳。假如本次交易能够成功,“中植系”将获得卖壳退出。

一般来说,壳公司的买家都希望能够买到风险较低的净壳。但是,风险较低的壳公司往往价格不低。如果买*ST壳,风险又太高。“中植系”买了一个即将被*ST的上市公司,还能成功保壳,策略确实不错。有社群群友认为,“中植系”的表现更像一个专门针对壳公司的“猎手”,逆势出手之前是看准形势的。

假设宇顺电子推出交易预案,本次交易可能又是2017年新一例借壳交易。同时,本次交易有可能构成港股上市公司分拆上市。

港股上市公司分拆上市交易,最近大半年来较为罕见。小汪@并购汪@添信资本后续也会继续关注本次交易动态。

小汪推荐

并购汪研究中心独家推出“线上路演课程包”,课程设计充分尊重资本市场复杂、多变的特性,以培训为纲,路演为主。

课程模块分为两大部分:模块一 趋势路演,主要针对最新政策、趋势与市场创新的实务思考;模块二 专题讲解,包含跨境并购、并购基金、并购重组与IPO审核、合规趋势、估值分析、财务核查等专题研究。

课程讲师由并购汪核心团队及一流投资、投行、专业服务机构资深合伙人组成,兼具前沿、实务和策略性于一体。从趋势变化到创新思路,从梳理架构到前瞻思考……充满弹性的课程设计使学员能更有针对性的进行学习。

从2017年10月起至2018年8月,课程为期12个月,每月4次课,每两次课解决一个趋势热点,更有重磅季度讲解专题——跨境并购,深度剖析经典案例,精讲策略与估值,研讨反思并启发!

课程售价:非会员4080元,会员3880元。(10月31日前报名者,可优惠200元)

此外,并购汪研究中心精心筹备的《跨境并购》专题报告,在下个月就要与大家见面了。这份报告从交易方案设计、监管合规、融资方案、投资策略、收购海外上市公司的路径、会计和税务处理等多方面进行了专题分析,深度梳理和总结了市场上前沿、深具启发性的相关交易案例。

并购汪研究中心独家推出的《并购基金》报告,也是市场上具有较强可操作性、完整系统性和实务价值的专题研究报告。研究报告的研究体例完整,从实践中的募投管退四个环节出发,构建了募投管退每一步骤的策略体系,并收录了25个高能案例。

最后,欢迎大家加入我们的会员群。会员分为并购基金版会员和跨境并购版会员,除了研究报告,还享有更重要的会员权益,包括线上分享、线下活动、项目资源对接等权益。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:[email protected]

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片申请

群内专业交流/项目资源对接/职业信息

▼

专业的并购汪需要专业的你

招聘:研究、投行、产品运营、资本学院、综合管理部

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。