简单的来说,缩表就是

联储(央行)把之前超发的债收回来。

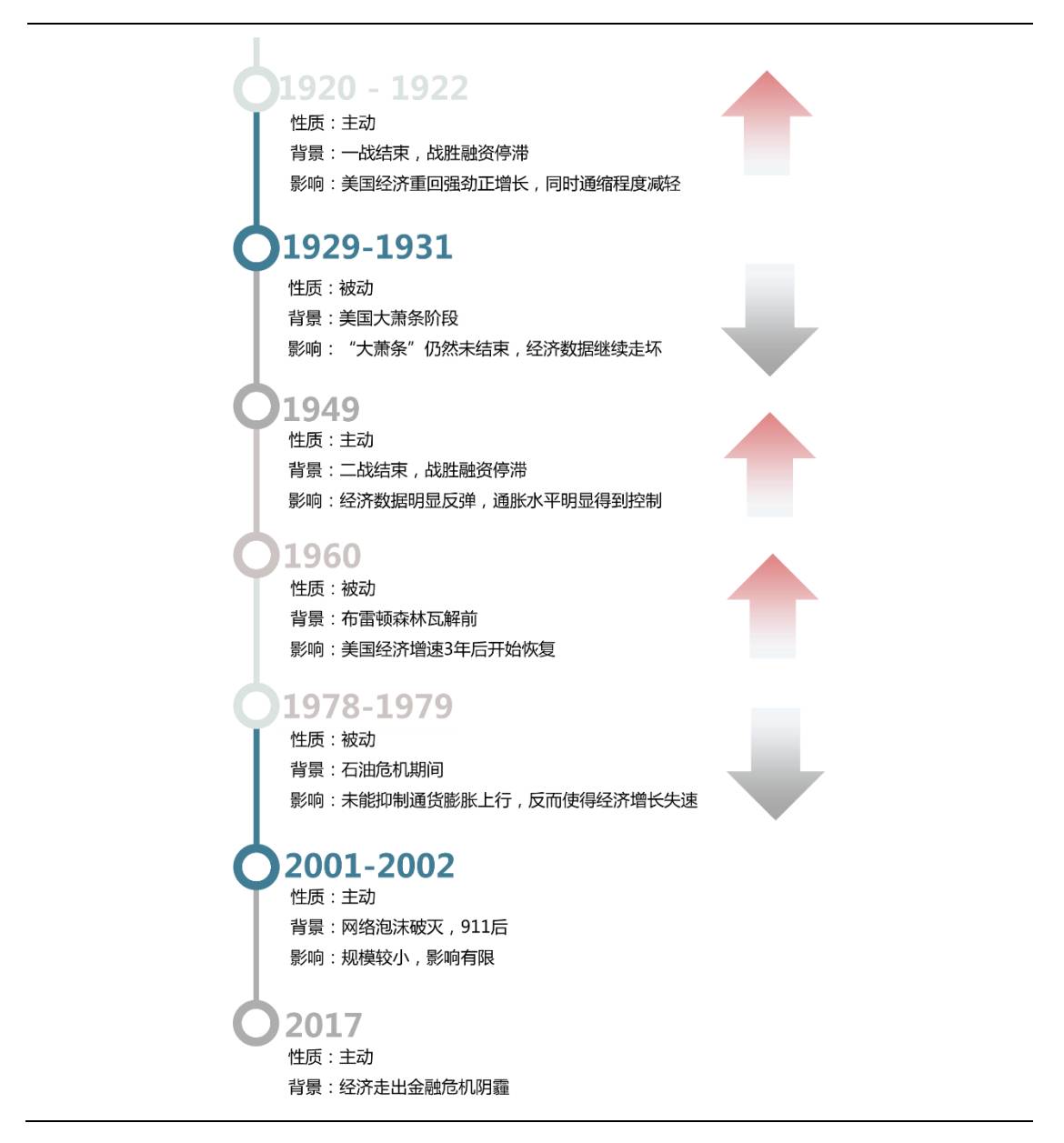

如:一战、二战时期,美国为了扩大军售进行了许多战争融资。战争结束后,联储的战争融资被动到期,相关再投资也自然停滞,自然实现缩表。再如:经济危机发生后,市场融资需求迅速减弱,联储的票据贴现和短期贷款降低,也曾导致缩表。

从历史经验上来看,虽然缩表期间各项经济指标均有一定程度上的下滑,但

主动

缩表周期结束后,经济数据往往会出现反弹,并且,通胀的负面影响将得到一定程度的消化。

当前的第7次缩表源于08年金融危机。危机后,美国的3次QE共购买3.9万亿美元资产,美国市场上的流动性严重过剩,恐有通胀风险。而当下,2008年金融危机的阴霾退去,美国的就业水平与平均工资均有所好转,通胀水平也较为温和。正是缩表的好时机。

图一:美国历史上期次缩表对比

缩表会导致美国市场缺乏流动性?

No。No。No。

美国作为世界经济“火车头”并掌控着全世界最通用的结算货币,美国市场并不会缺乏流动性,相反,倒是新兴市场国家容易“被背锅”。其中道理听观察君慢慢道来。

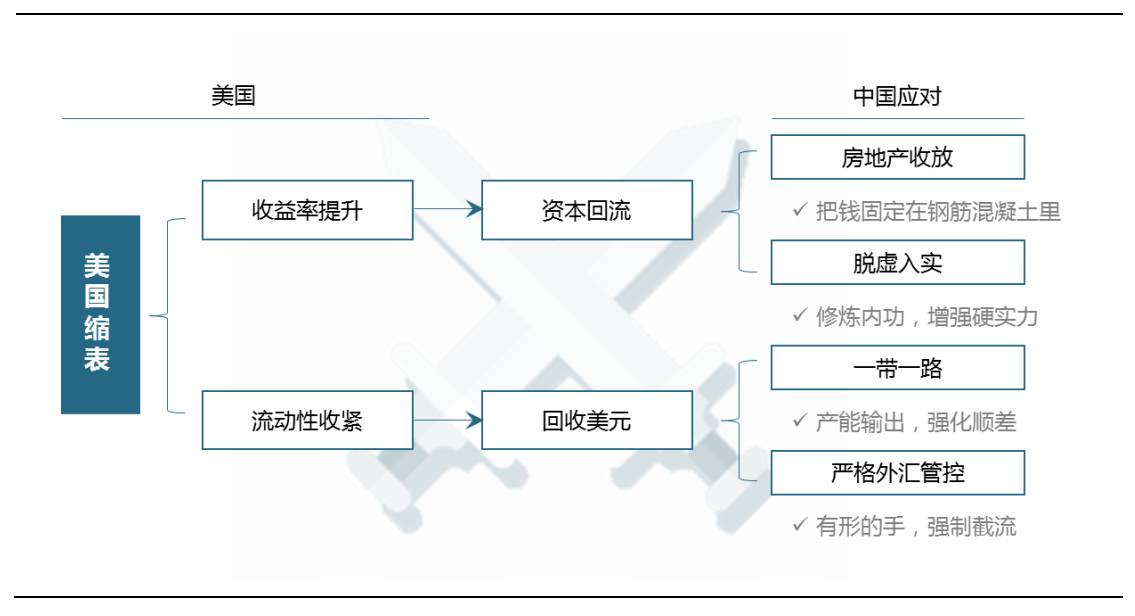

美联储缩表最直接的影响就是抬高美国的国债收益率,而收益率的提升则吸引着全球的资本回流美国。此外,国内流动性收紧的预期会促使美国当局想方设法在世界范围内回收美元,强大政策影响力下,其他国家(特别是新兴国家)央行的美元储备或将被美国回收。

如此一来,美国缩表留下的坑,就被全世界一起填好了。

而填坑用的土,则是各个国家自己家地里挖出来的。

美国缩表带来的流动性收紧,或将转化为全球性流动性紧张,颇有一些以邻为壑的意味。

…………观察君的分割线…………

中国政府当然不能够放任美国挖走中国的土来填美国的坑。

因此我们最近看到了最近两年的一系列政策。

· 史上最严外汇管制。

有形的手用行政力量强制节流所有想出去的钱。

· 提出一带一路倡议。

一方面,帮助沿线国家发展经济的同时,实现产能输出,强化贸易顺差,降低货币流出。另一方面,逐步实现人民币国际化,减小对美元的依赖,拒绝货币绑架。

· 着力实现脱虚入实。

修炼内功,固本培元。以优质的内部政治经济环境,对抗美国资本回流。

· 地产行业政策收放。

钢筋混凝土才是中国资产最好的保险箱!之后一节详述。

种种政策逃不出“开源节流”四个字。于此同时,观察君也不禁感慨,地产行业始终是中国最好管教的儿子。

图二:美国缩表影响与中国应对逻辑

房地产行业在中美大国博弈中做出了不可磨灭的贡献,其方式让东北来的观察君想到了一个赵本山大叔的经典台词。

“要把大象关冰箱,总共分三步。”

中国就是通过放开房地产行业、引导资金与杠杆进入房地产、展开调控政策降低商品房流动性,来将中国社会资金的大象,关在了房地产的冰箱中。

图三:房地产锁定社会资金三步骤

三步走罢,国家自然希望“热钱”被关在“冰箱”里不要动。我们看到一线及核心二线城市今年量缩价稳,一方面,“价稳”保证了中国的核心资产不会贬值,另一方面,通过行政政策限制(限购、现售、限价等)使地产交易“量缩”,将居民财富冻结在房地产中,减弱了投资性资金的外流压力。

地产挨了调控的当头一棒,但是不幸中的万幸,本次调控并没有伴随着央行的抽水。其原因有两点:第一,如若央行抽水,大象可能恐慌性逃出冰箱,这会使之前的政策效果付之东流,这并非政府所希望看到的;第二,国家同样有“固本培元、脱虚入实”的政策诉求,年内实体经济的回暖更多的来自于有形的手的呵护,尚需政策从各个方面谨慎维护,而货币抽水则是实体经济不能承受之痛。

基于上述分析,观察君对货币政策的“稳健”基调很是放心。货币还在,只是去不了一二线城市,国家有意将社会资金向去库存目标尚未实现的三四线城市以及着力发展的实体经济引导。东方不亮西方亮,亿翰智库维持年初对房地产开发投资增速的预测5%(中性预期下)不变。

…………观察君的分

割线…………

国家交付的历史使命完成了,但房企仍然要发展。幸而,国家在严厉调控之下还未房企留下一个方向——脱虚入实!

房企历经繁荣,集中了社会中的优质资源,政府自然希望房企参与到实体经济的建设中去。因此最近我们发现,特色小镇、产业新城等于产业挂钩的B2G模式日渐增加,其内在原因,正是为了服从国家“脱虚入实”的产业引导大逻辑。

当然,不可避免地,开发商最初多以“地产的逻辑”介入B2G模式,但观察君始终看好B2G模式走向“产业的逻辑”及“生态的逻辑”的可能性与操作性。

B2G模式到底怎么做?产业地产应当如何实现现金流平衡?

欢迎大家关注亿翰智库主办的中国房地产业战略峰会之中国产城运营商百强峰会。扫面下方二维码可报名参会,亿翰智库将在3个工作日内通知您报名信息的审核情况,在本文后给观察君留言可加速参会审批流程。