先抛一组新财富的独家统计数据:

1)民营资本实际控制的金融机构数量——200家;

2)民营资本实际控制的金融机构总资产规模——近26万亿元;

3)单一民资掌控的金融资产最高额——5.44万亿元;

4)单一民资控股的金融机构数量之最是——23家;

5)单一民资持股的金融机构数量之最是——44家;

6)掌控金融机构资产总额超万亿者——3家;

7)掌控金融机构资产总额超5000亿者——9家;

8)入股10家金融机构以上者——6家;

9)入股5家金融机构以上者——29家。

以下进入正文:

2017年6月22日,梅州客商银行获批开业,这是自微众银行2014年7月24日获批以来,拿到批文的第17家民营银行。

按照国务院2015年的政府工作报告,要推动具备条件的民间资本依法发起设立中小型银行等金融机构,不设限额。银监会按照“成熟一家、批设一家、办好一家”的原则,对民营银行的批设也正逐步走向常态化。

金融领域无疑格外受民营资本垂青,但其实这并不是民营银行的开端,更不是民营金融的破冰。早在1986年,便诞生了改革开放之后的第一家民营金融机构——爱建信托。众所周知,中国的金融业从来都是由国有资本绝对主导,民营资本在其中的角色、地位,从来都是模糊的、非量化的,甚至颇为隐秘的。

时至今日,民营资本究竟占据了中国金融业多少份额?究竟有多少金融机构由民营资本实际控制?谁是控制金融机构最多的民资代表?又是谁掌控的金融资产最多?这些问题从来都是众说纷纭、莫衷一是。

在民营金融成为焦点议题的背景下,对中国金融业的民营化程度进行一次全面的梳理,无疑有着格外的意义。

为此,新财富进行了一番沧海觅珠般的数据收集。

除了五大国有商业银行之外,我们追踪了全国近800家金融机构的股东情况,查阅了金融机构年报1000+份,统计范围涵盖了股份制商业银行、城商行、农商行(部分)、保险、信托、证券、基金、期货、财务公司、金融租赁等典型持牌金融机构,汇总了相关金融机构的前十大股东数量超过4000家,以期探究中国民营金融的整体格局。

中国金融业民资份额——占比约10%

若按资产规模排序,中国的金融子行业中,银行业居首,接下来顺次是保险业、信托业、证券业、期货业。根据银监会的数据,2015年全国商业银行总资产规模高达150.94万亿元,而这其中五大国有商业银行占去了82.32万亿元,此部分金融资产基本与民营资本无关。

除了五大国有商业银行之外的金融机构,成为我们重点考察的对象。需要特别说明的是,由于统计近800家金融机构的前十大股东持股情况涉及超过4000个数据,新财富在进行数据统计之时,绝大部分金融机构尚未发布2016年年报,因而我们的统计按照如下口径进行:非上市金融机构以2015年年报数据为准;A股上市金融机构以2016年三季报数据为准;港股上市或新三板挂牌金融机构以2016年半年报数据为准。

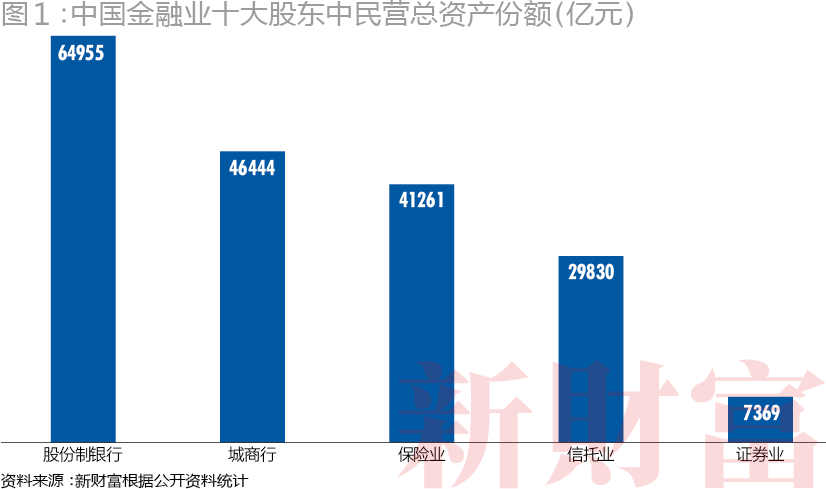

按照新财富的统计数据,全国性股份制银行资产总额约42万亿元,十大股东中民营份额占有6.5万亿元;全国城商行资产总额约23.7万亿元,十大股东中民营份额占有4.64万亿元;全国保险业资产总额约17.3万亿元,十大股东中民营份额占有4.13万亿元;全国信托业资产总额(包含自有资产及信托资产)约16.4万亿元,十大股东中民营份额占有2.98万亿元;全国证券业资产总额6.83万亿元,十大股东中民营份额占有0.74万亿元(图1)。

这五大细分金融领域,前十大股东中的民营总资产份额接近20万亿元,仅相当于2015年全国银行业资产总额的10%,占全国金融业资产总额的比例就更低了。

从绝对金额来看,十大股东中民营份额最高的无疑是股份制商业银行,但是从相对比例来看则是另一番景象。

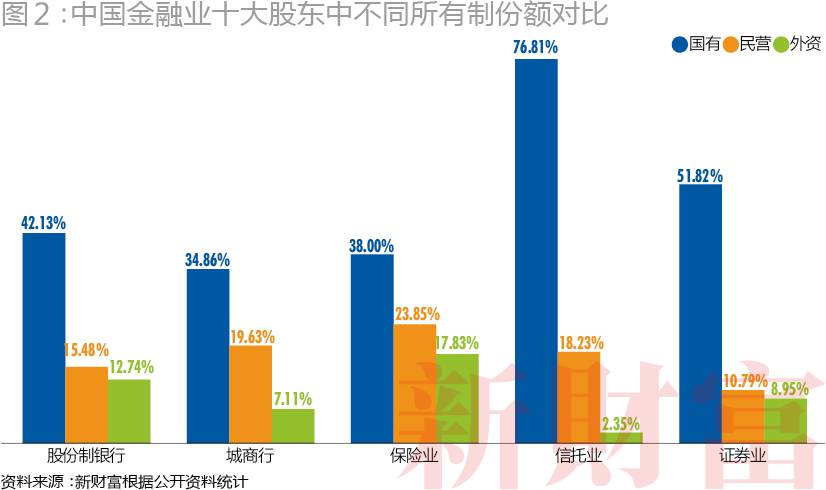

以总资产为口径,新财富分别统计了这五类金融机构前十大股东中不同所有制的产权份额比例(图2)。

从五大金融领域前十大股东的不同所有制份额对比来看,无一例外都是国资占比最高,民营资本次之,外资占比最低。这说明除五大国有商业银行之外的金融业内,国有资本依然占据主导地位,民营资本和外资处于从属地位。

民营资本相对份额最高的是保险业,前十大股东中民营资本占据了23.85%的比例,最低的是证券业,十大股东中民营资本的份额仅占有10.79%。

图2中信托业前十大股东的不同所有制占比情况,基本反映了整体情况,因为该行业股权相对集中,其前十大股东的合计持股比例已经高达97.39%。其他四个细分领域,民营资本的份额或多或少都存在被低估的情况。

中国的金融机构,普遍呈现出“国资当控股大股东、民资做参股小股东”的混合所有制格局,因而,未进入十大之列的股东中,也应当以民营股东居多。所以,民营资本在各类金融机构中的实际数量和份额,要比上述统计数据高一些。

特别是

在城商行领域,民营资本的份额甚至有可能超越国有资本。由于城商行股权普遍高度分散,前十大股东的整体份额仅有61.61%,其中,国有资本仅占34.86%,民营资本则占有19.63%。十大股东之外的份额近40%,这部分股东虽无法逐一统计,但基本可以肯定大部分属于民营性质。城商行应是中国民营化程度最高的一个细分金融领域。

民资股东地域分布——北京、浙江、广东居前三强

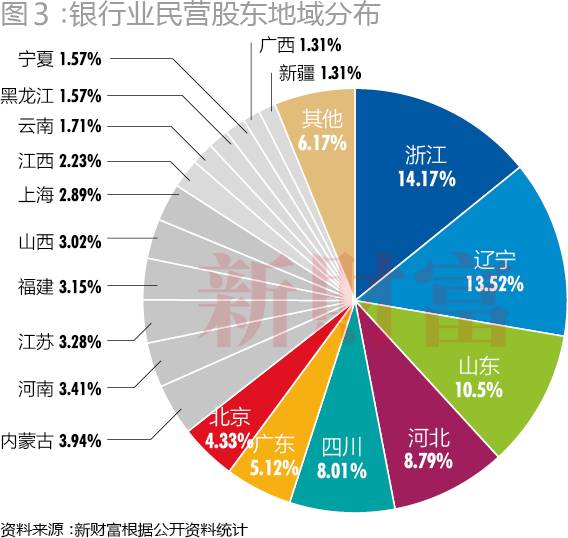

根据新财富的统计,股份制银行、城商行、保险、信托、证券五类金融机构的前十大股东中,民营法人股东数量为1371家(含重复出现者)。

全国股份制银行及城商行十大股东中,民营股东数量总计为762家。从民营股东的地域分布来看,排在前三位的省份分别为浙江、辽宁、山东(图3)

。浙江以108家居首(占比14.17%),辽宁103家(占比13.52%)、山东80家(占比10.5%)紧随其后。

而北京、上海、广东等向来被视作金融发达的省市,由于城商行数量少,银行类民营股东的数量也仅有33家、22家、39家。

各省份银行类民营股东数量的多寡,大体与该省市的城商行数量的多寡直接关联。

比如,河北这个经济并不发达的省份,由于其拥有多达11家城商行,因而该省进入银行业前十大股东的民营企业数量也高达67家,全国省市区排第四位。

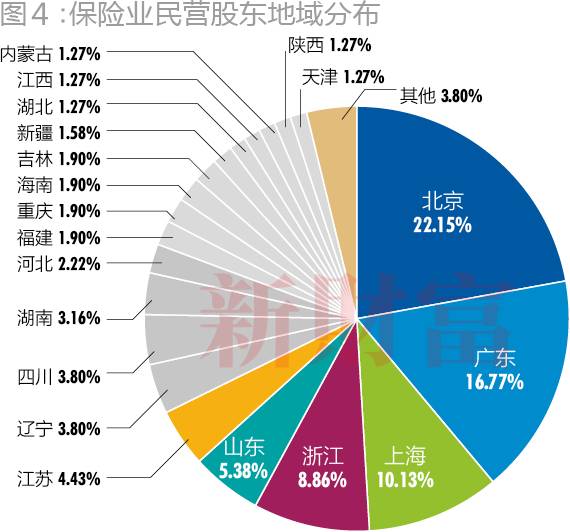

全国保险业前十大股东中,民营股东的数量为316家,地域分布位居前三位的省市分别是北京、广东、上海(图4)。北京以70家居首,占比22.15%;广东53家,占比16.77%;上海32家,占比10.13%。

由于全国的保险机构总部注册于北京、上海、广东深圳者占据相当比例,因而这三个省市的民营企业入股便得以近水楼台先得月。民营金融业发达的浙江同样表现不俗,进入保险业前十大股东的数量为28家,排第4位。

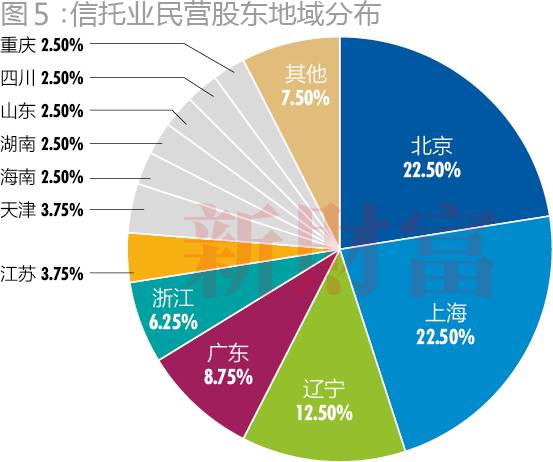

全国信托业前十大股东中,民营股东的数量较少,仅有80家,地域分布位居前三位的省市是北京、上海、辽宁(图5)。其中北京与上海皆以18家并列居首,占比同为22.5%,辽宁以10家居第三,占比12.5%。

信托业的民营股东数量少,与其民营化程度直接相关,该领域是国内民营化程度最低的一个细分金融领域,国有资本控制着超过3/4的产权份额。另外值得注意的是,浙江的民营资本对信托业的投资热情并不高,仅有5家民营股东进入了信托业的前十大股东。当然,也许因为浙江民资大规模进入了银行领域,功能近似银行的信托机构,对他们而言就不是那么有吸引力了。

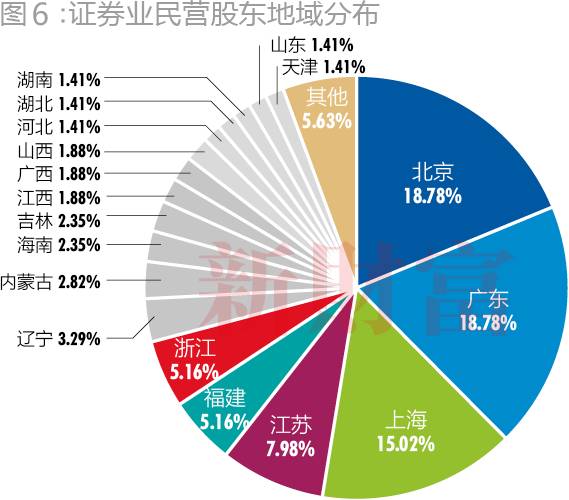

全国证券业前十大股东中,民营股东的数量为213家,地域分布位居前三位的省市与保险一样是北京、广东、上海(图6)。其中,北京与广东以40家并列首位,占比18.78%,上海以32家紧随其后,占比15.02%。

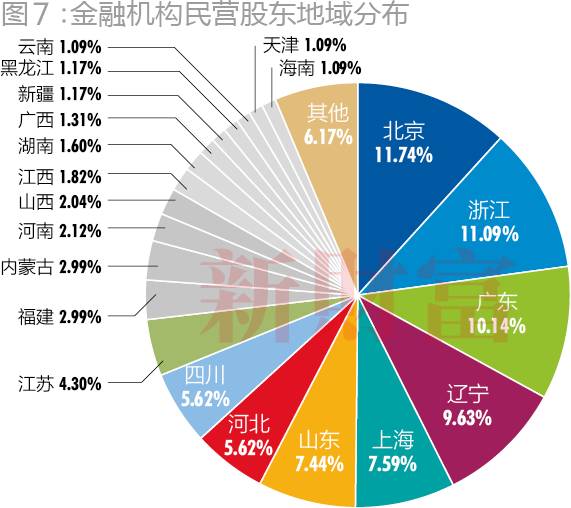

如果将前述五个细分金融领域前十大股东中的1371家民营股东汇总,则其地域分布情况又将是另外一番景象:北京以161家位居第一位,浙江以152家紧随其后,广东以139家位居第三位,而上海则以104家落到第五位(图7)。

这个地域分布图显示出浙江省的民资对挺进金融业的强烈诉求及动力。相较浙江而言,虽然北京排在首位,但由于其作为国家的经济、政治、文化中心,其聚集的也是来自全国各地的民营资本(包含浙江的民资注册于北京的投资平台),而非北京本地所属。

除了民营股东总规模的考察,民营资本对金融业的跨地域投资情况,同样是一个重要的分析指标,这可以反映出不同地域民营资本的金融渗透能力。

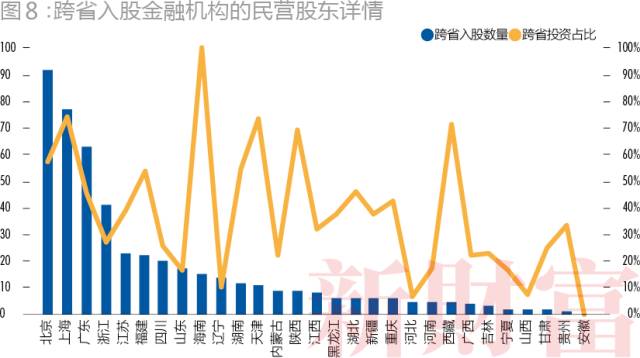

新财富统计显示,前述五大细分金融领域的1371家民营股东中,从事跨省金融投资的仅有486家。这说明在大部分情况下,都是本地民资投资本地金融机构,只有部分运作能力较强的民资,方能进行跨省的金融业投资。

这486家跨省进行金融业投资的民营股东的地域分布情况,颇值得解读(图8)。从数量上来看,跨省投资者分成了四个梯队:北、上、广、浙处于第一梯队,数量分别为92家、77家、63家、41家;江苏、福建、四川等处于第二梯队,数量介于10-25家;内蒙古、陕西等处于第三梯队,数量介于5-10家;其余5家以下的省份为第四梯队。

从跨省投资的民营股东占该省民营股东总数的比例来看,则呈现出与跨省投资数量不尽相同的状况。海南以100%的跨省投资位居首位,上海、天津、西藏分别以74.04%、73.33%、71.43%位居二、三、四位,北京则以57.14%的跨省投资占比排在第六位。

特殊区域之一:北京。

虽然北京以92家位居首位,但需要特别说明的是,其作为资本的聚集中心,注册于北京的民营股东,其资本不少来自于全国各地,因而跨省投资于全国各地金融机构的数量最多也不意外。

特殊区域之二:上海。

上海从事跨省金融业投资的民营股东77家,表面看似乎并无异样,但是,上海一地进入金融机构前十大股东的104家民资中,就有77家是跨省投资到外地去了,仅有27家投资于上海本地的金融机构。这不仅显示出上海民营资本的辐射能力,应当也与本地金融机构中国有资本占据绝对的强势地位,民资的空间较小,以至于上海民资不得不跨省寻找机会有关。

特殊区域之三:浙江。

浙江民资进入金融机构前十大股东者152家,其中跨省投资者41家,这说明浙江金融机构中国有资本并不强势,本省的民资得以大量进入,并且本省的金融机构还无法满足其投资需求,以至于溢出部分大规模向外投资。

特殊区域之四:海南。

海南民资进入金融机构前十大股东者15家,而其中跨省投资者竟然也为15家。一方面可能因为海南本省的金融机构匮乏,另一方面,海南从事跨省金融业投资的民营股东,追根溯源基本都出自海航系。

特殊区域之五:西藏。

西藏从事跨省金融业投资的5家民营股东,实际并非西藏本地的资本,而是外省市民营资本为了享受税收优惠而迁址到西藏的。比如,肖建华麾下曾持有太平洋证券股份的两家企业“拉萨泰山祥盛实业有限公司”、“西藏世纪鼎天投资管理有限公司”系从山东迁至西藏,中国平安三家员工持股公司迁至西藏同样属于这种情况。

特殊区域之六:山西。

山西煤老板钱多这是众所周知事实,但令人意外的是,这批常常被外界形容“土豪”的资本并未转化成金融资本。山西全省范围内的民营企业进入了金融机构前十大股东的,仅有28家,而这其中跨省投资了外地金融机构的仅仅2家。这与明清时期民营金融业中执牛耳地位的“山西票号”有着天渊之别。

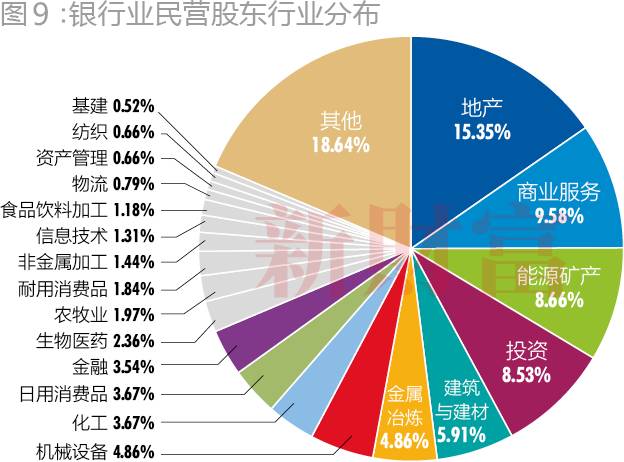

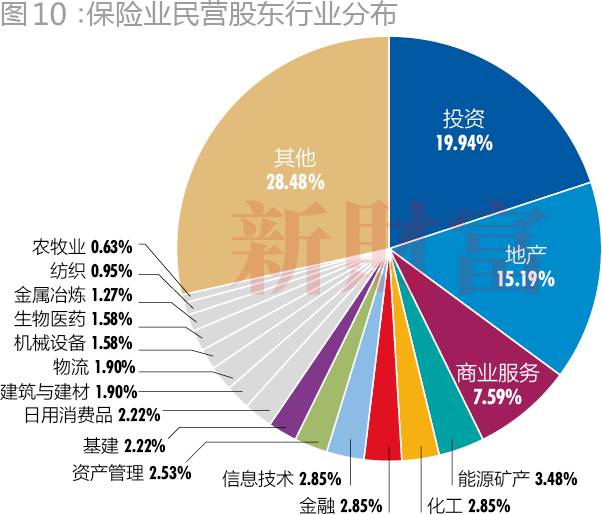

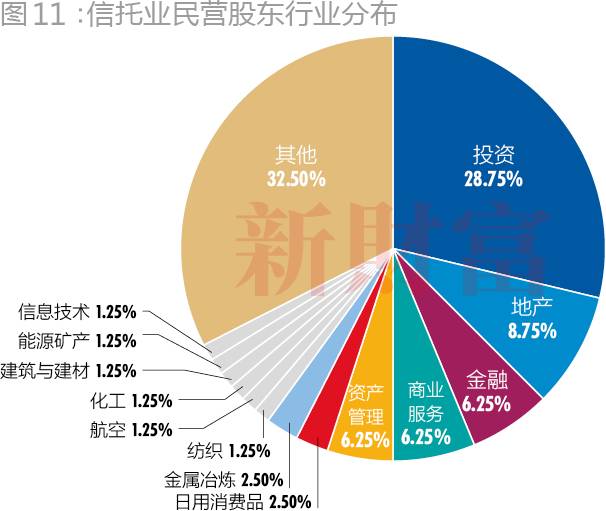

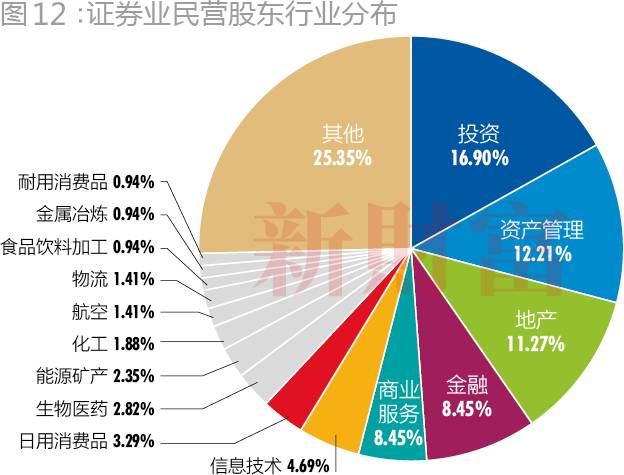

民资股东行业分布——地产、投资、商业服务位居前三

从进入金融业前十大股东的民营法人股东的行业分布来看,呈现出如下特征(图9-12)。

其一,

地产业民资成为入股金融机构最多者,无论是银行、保险、信托、证券,地产类民营股东数量皆进入前三。这似乎与地产业天生对资金的渴求有关。

其二,

银行业的民营股东,行业分布较为均衡及多样化,主要因为银行业民营股东数量较多,各行业的民资皆有对银行的入股欲望。

其三,

除了银行业之外,保险、信托、证券三大类别的民营股东中,皆以投资类的企业居首,而且占据相当大的比例。冠之以“投资”名称的民营股东,具体可分成几种情况:第一种情况,主要是一些综合实业类的民营资本专门设立的投资控股公司,这类股东的资本来源相对清晰;第二种情况,主要是一些无实业背景的民营资本,以股权投资和项目投资为主,这类股东的资本来源相对模糊,但大体可以辨别;第三种情况是,虽然名称冠之以“投资”,但该等公司几乎无任何公开资料可查,其资本来源也就无法追溯。

其四,

金融机构中还有众多属于“其他”类别的、无法确认行业特征的民营股东,他们多冠之以“贸易”、“科技”、“实业”、“咨询”、“控股”等名称,这些民营股东大多属于几乎没有公开资料可查的“影子股东”。它们没有任何知名度,也没有任何商业经营的痕迹,却悄然成为了金融机构的前十大股东之一。

民资控股金融机构:数量200家,总资产规模26万亿元