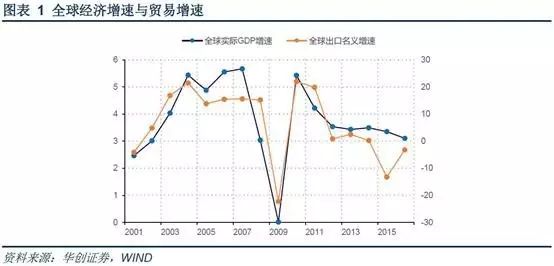

2008年金融危机过后,随着美国居民部门加杠杆这一引擎的熄火,全球经济和贸易增速都陷入低迷。在政府部门加杠杆的助力下,美国在2014年率先完成资产负债表修复,但全球贸易并未就此恢复。相反,由于欧洲未能同步实现杠杆修复,中国在快速加杠杆后陷入通缩,全球主要经济体从实体经济到货币政策都呈现深度背离,全球经济增速在2015-2016年进一步下行,全球贸易更是在2009年之后再次滑入负增长。上述背离在2016年底迎来转机,全球经济呈现久违的共振,全球贸易也随之复苏。如何看待当前贸易复苏的可持续性?中国出口能在多大程度上从中受益?出口回暖对中国又意味着什么?我们的观点如下:

1、全球杠杆修复从分化走向收敛为贸易复苏提供中期支撑

随着欧元区杠杆修复步入尾声、中国也借助去产能实现结构性的杠杆修复,全球杠杆修复正从分化走向收敛,有助于在全球形成经济动能的共振,从而为贸易复苏提供中期支撑;此外,欧美杠杆修复的收敛意味着美元难以重现2014年的强势,相应的流动性宽松有助于新兴经济体的经济回暖和贸易复苏。

2、全球贸易弹性并不跟随杠杆修复而回升

随着全球贸易弹性2012年至今已降至1.0左右的低位,且很难期待跟随杠杆修复而完成,这将制约贸易复苏的空间。全球贸易增速将以全球经济增速为中枢顺周期波动,金融危机前近2倍于经济增速的高增难以重现。

3、中国出口的全球份额保持当前高位已属不易

中国出口竞争力在金融危机过后保持较强的韧性,出口的全球份额在后进国和发达经济体的夹击下不降反升,但进一步攀升的空间越发逼仄。预计出口在未来两年有望实现6%左右的增速,2017年8.5%左右的相对高增部分来自2016年失速下滑后的修复。

4、出口复苏为国内稳杠杆创造了有利的时间窗口

净出口对GDP的拉动只有统计意义,并不能真实反应出口对经济的贡献,从增加值的视角分析全年出口对经济的拉动约为1.6%。出口复苏更为重要的意义在于对国内就业和民间投资的有效支撑,从而增强国内推进稳杠杆的政策定力。

报告正文

1、全球杠杆修复从分化走向收敛为贸易复苏提供中期支撑

2014-2016:杠杆修复与全球贸易的错位。2008年金融危机过后,随着美国居民部门加杠杆这一引擎的熄火,全球经济和贸易增速都陷入低迷。在政府部门加杠杆的助力下,美国在2014年率先完成资产负债表修复,居民部门和金融部门都成功了实现了去杠杆,但全球贸易并未就此恢复。相反,由于欧洲未能同步实现杠杆修复,中国在快速加杠杆以应对外需疲软后陷入通缩,全球主要经济体从实体经济到货币政策都呈现深度背离,全球经济增速在2015-2016年进一步下行,全球贸易更是在2009年之后再次滑入负增长。

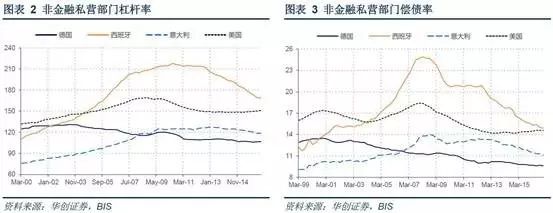

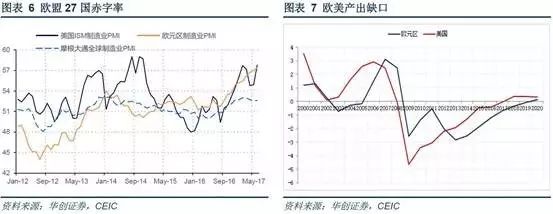

上述错位在2016年底迎来转机。欧洲主要经济体的实体杠杆率在2016年底呈现企稳迹象,即使是去杠杆最为滞后的意大利,其私营非金融部门的偿债率也回落至金融危机爆发前的水平。从问题最为集中的政府部门和银行体系来看,截止2016年底,法国、意大利、希腊等国赤字率都已回升至金融危机爆发前的水平,财政整肃正在步入尾声,财政紧缩对经济动能的抑制将缓解;欧洲银行体系随着资产负债表的修复、对实体的信贷投放也在回暖,消费信贷和对公信贷都相继摆脱2012以来持续收缩的走势。

欧美杠杆修复走向收敛将如何影响全球贸易?直观地理解,随着欧美杠杆的相继修复,企业投资和居民消费有望回暖,进而提振进口。但美国2014年至今的消费增速中枢上移不足以支撑全球贸易的经验表明,相比单一经济体的内需回暖,杠杆修复能否在全球形成经济动能的共振、进而拉动全球贸易更为重要。2016年底至今,全球经济呈现久违的周期共振,与2014年美国经济的这边独好形成鲜明对比,这与欧美杠杆修复走向收敛密不可分。展望后市,美国产出缺口预计在2017年转正,欧元区则继续收敛,这意味着未来三年欧元区经济动能都有望强于美国。

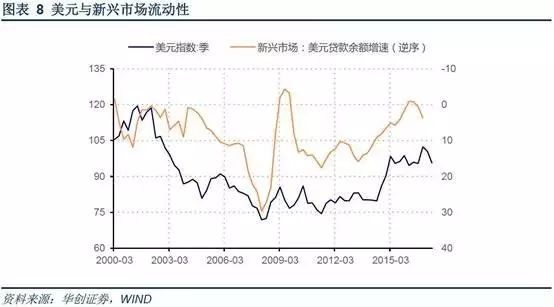

此外,欧美杠杆修复从分化走向收敛意味着美元指数很难重现2014-2015年的强势,包括中国在内的新兴经济体面临的汇率贬值和资本外流压力有望持续缓解。参照BIS的全球流动性监测指标,可以发现美元指数和新兴市场美元贷款增速呈现显著的反向关系,历次美元走强总伴随着美元信贷的净回流。美元若能保持弱势,将有助于新兴经济体的经济回暖和金融稳定。

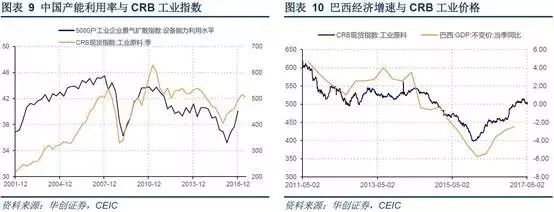

中国去产能对全球经济和贸易复苏同样至关重要。2016年以来的去产能可以理解为结构式的杠杆修复,通过利润在上中下游的重新分配摆脱债务-通缩陷阱,上游企业和银行体系的资产负债状况都得以显著改善。对全球经济和贸易来说,中国去产能带来的产能利用率回升既能提振全球工业通胀,从而推升全球经济的名义增速,又能直接拉动大宗出口国的实际经济增速,这都将对全球贸易构成支撑。

2、全球贸易弹性以1为中枢顺周期波动

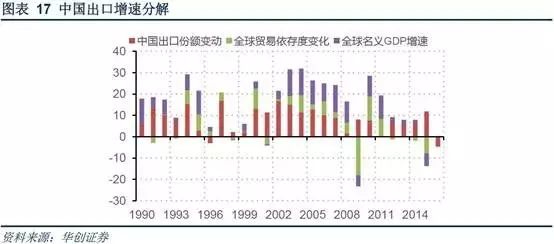

贸易弹性的中枢回归旧常态。以上我们重点讨论杠杆修复与经济增速,过渡到全球贸易还需考察全球贸易弹性(商品出口量增速/GDP增速)。2012年至今,全球贸易弹性仅为1.0,较金融危机前(1995-2007)1.93的历史均值大幅下跌,这常被视为金融危机的后遗症之一。但事实上, 全球贸易弹性早在2004年就呈现趋势性走低,一方面,多边贸易谈判陷入僵局,贸易自由化停滞;另一方面,中国等新兴经济体寻求以进口替代为典型的产业升级,全球价值链扩张也步入尾声。这意味着全球贸易弹性并不会简单跟随杠杆修复而回升,尤其是与贸易自由化相伴随的收入分配恶化问题有效破题前,预计全球贸易弹性都将维持以1为中枢的旧常态。

贸易弹性的波动呈顺周期特征。贸易弹性在以1为中枢的同时,其波动呈现明显的顺周期特征。以2011至2016年为例,全球经济在2013年回暖时,贸易弹性也随之扩大;15-16年全球经济持续下行,贸易弹性也跌至1以下,这是因为贸易以商品贸易、尤其是投资品和中间产品贸易为主,低波动的消费和服务在贸易中的占比不及其在GDP中的占比。贸易弹性的顺周期性意味着在当前的全球经济共振中,出口量增速有望超过实际经济增速,以美元计价的出口名义增速更将显著高于全球经济的名义增速。

3、中国出口的全球份额继续攀升的空间越发逼仄

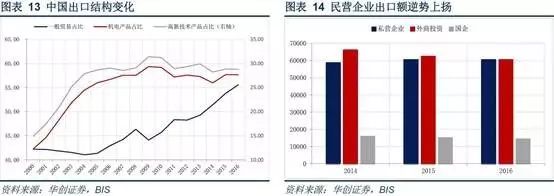

中国出口竞争力具备较强韧性。金融危机过后,中国出口面临来自后发国家和发达国家的双重压力,一方面泰国、印尼等新兴经济体凭借廉价劳动力优势争夺劳动密集型出口的蛋糕,另一方面欧美出口份额在重振制造业的带动下相继企稳回升。但中国出口的全球竞争力并未就此衰败,除了在产业集群和基础设施上的优势难以被替代,出口结构从2004年开始就主动向价值链的两端衍生,一般贸易占比已从40%提高至56%,机电产品和高新技术产品占比在制造业回流的背景下依旧保持稳定;此外,民营企业在出口中扮演愈发重要的角色,2014至2016年国企和外企出口都在收缩,民营企业出口额却逆市上扬。

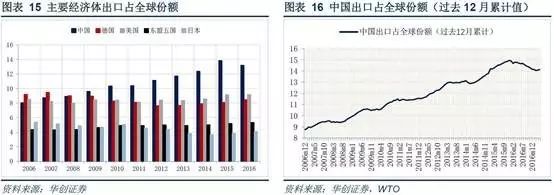

出口占全球份额有望保持14%左右的高位。反映在出口份额上,中国出口占全球的份额从2007年的8.7%稳步攀升至2015年的13.8%。唯一的例外是2016年,中国出口份额自加入WTO以来首次下跌,尤其是1-2月累计跌幅达21%,堪比金融危机期间的贸易收缩,我们认为这与当时的经济与汇率动荡密切相关,2016年底至今出口份额已企稳回升。但考虑到后进国家和发达国家的夹击,能保持当前的高位已实属不易,进一步攀升的空间已越发逼仄。

4、出口对中国意味着什么?

出口有望保持6%左右的中低增速。综上所述,随着欧美杠杆修复相继完成,中国也通过去产能摆脱债务-通缩陷阱,全球经济实际正在企稳回升,名义增速更将大幅反弹,这构成本轮贸易复苏的基础。考虑到全球贸易弹性的中枢已回落至1,且并不会简单跟随杠杆修复而回升,中国出口的全球份额在后进国和发达经济体的夹击下也很难再继续抬升,预计中国出口将跟随全球经济名义增速波动,结合当前OECD、IMF等机构对经济和通胀的预测,预计出口(以美元计价的名义增速)在未来两年有望保持6%左右的增速中枢,2017年8.5%左右的相对高增部分来自2016年初失速下滑后的修复。

净出口对GDP的拉动只有统计意义,没有经济意义。从净出口对GDP的拉动来看,2017年上半年为0.3,去年同期仅为-0.7,仅净出口一项对GDP的拉动就回升1.0个百分点,这能真实反应出口回暖对国内经济的贡献么?我们认为净出口对GDP的拉动只有统计意义,没有经济意义。事实上,2017年上半年商品和服务贸易顺差较2016年同期萎缩近30%(人民币计价),净出口对GDP的拉动不降反升主要来自进出口价格的增速差,当年底进出口价格增速趋于收敛后,净出口对GDP统计上的高拉动也将退去。

增加值视角能更为准确的衡量出口对经济的贡献。根据中国全球价值链课题组的研究成果,1000美元服务贸易的国内增加值为848美元,而1000美元的货物贸易中,一般贸易和加工贸易所含的国内增加值分别为792美元和386美元。据此测算,2006年至今,随着加工贸易占比的持续走低,出口对我国GDP的贡献率稳步上行。以2017年为例,预计全年出口增速将保持在上半年的水平,出口对GDP的拉动约为1.6%。

更为重要的是出口对就业和民间投资的支撑。民间投资的走势和出口密切相关。近年来,国内经济的疲弱和出口的低迷在一定程度上形成负反馈,导致民间投资和制造业投资快速下行。当前设备升级和技术改造已取代扩大产能成为企业投资的主要动因,而技改的背后既有满足国内消费升级的需要,也有助于提升出口竞争力,贸易若能摆脱2015年那样的失速下滑,在正区间中低速运行,将有助于企业信心恢复和投资回升。此外,出口复苏也关系到国内就业的稳定,据商务部数据,外贸领域直接吸纳就业超过8000万人,间接就业人口超过1亿人,从PMI就业项和进出口增速的走势也能看出两者的高度同步性。

出口复苏为国内稳杠杆创造了有利的时间窗口。金融危机过后,为应对外需的急剧收缩导致的经济下行压力,中国政府选择国企和地方政府加杠杆、通过加码投资来稳增长,这导致宏观杠杆率的快速攀升和债务产出比的大幅下跌。2012 年至今单位新增社融对 GDP 的拉动只有 0.3,不及金融危机前一半的水平。出口若能在未来数年保持中低速增长,将有效支撑国内就业和民间投资,进而增强国内稳杠杆的政策定力。

文章来源:华创宏观