高盛最近报告测算,2016年中国第三方支付交易规模11.4万亿美元中,仅占交易量16%的1.8万亿美元B2C消费转账成为未来利润基础。

作者| 苗艺伟

近日,国际顶级投行高盛发布了一份长达74页名为《支付:商业生态系统的入口》的调研报告,通过商业案例和商业模式的深入挖掘,聚焦于中国当前最富创新性的第三方支付行业。

在这份报告的前半部分,高盛总结了观察中国支付行业的三大关键点:高度整合、国际化和监管走向。此外,高盛在后半部分也着重讨论了中国第三方支付的独特变现模式。

高盛把第三方支付公司的基础支付业务按照转账类型分为三种:B2B转账、C2C转账和B2C转账。

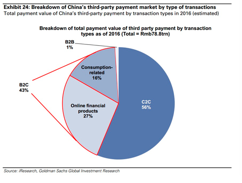

中国第三方支付市场转账的三种类型交易额占比

中国第三方支付市场转账的三种类型交易额占比

在图1中可以看出,2016年,超过半数的交易额(56%)是C2C转账产生的,但个人之间的转账则往往是为了平摊费用、结算债务、送礼物等,支付公司往往对这些行为不收取任何费用,因此,C2C转账行为对利润的贡献垫底。

B2B转账往往涉及到公司之间的货物或服务的交易,由于银行转账等电子支付手段在B2B领域相对完善,改变技术基础设施需要大量时间和费用,B2B支付发展相对较慢。但在长期情况下,高盛预测跨境支付领域B2B支付将会发生巨大变化,但目前,B2B支付往往与电子商务企业相关,并且发展缓慢。

B2C转账类型则是分析和利润的重点。B2C交易包括了消费相关的转账和线上购买金融产品两种行为。其中,高盛数据显示,消费相关的B2C转账虽然仅占交易量的16%,但却是最主要的利润来源,也提供了大量的消费行为数据。而另一种B2C购买线上金融产品的转账占据了27%的交易额,例如,支付宝平台上由第三方基金公司提供的货币基金产品——余额宝等。但高盛认为,在线购买金融产品的B2C转账形式并不能产生太多利润,因为这些服务收的费率太低。

因此,高盛认为,在中国第三方支付行业2016年的11.4万亿美元交易规模中,仅占交易量16%的1.8万亿美元B2C消费转账成为第三方支付公司未来最主要的利润基础。

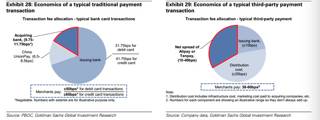

在支付费率方面,不同于之前的传统商业银行、银联、收单方的分成方式,考虑到第三方支付公司在支付中扮演的多重角色,其在与银行分成中拿走了更大的份额。

例如,第三方支付公司往往会对商户收取的手续费约为支付总金额的0.38%-0.60%,支付宝和微信支付拿走0.10%-0.40%,银行拿走0.10%,剩余0.20%属于分销渠道。

传统支付手段的分成方式与第三方支付的分成方式

随着微信加入阿里的线下争夺,双方对签约商户的竞争日渐激烈。对第三方支付公司来说,提供回扣或高支付聚合器来吸引更多商家,降低费率成为惯用的推广方法。高盛认为,由于高度竞争的市场环境,对于大多数第三方支付公司来说,从支付手续费中获得的利润十分稀薄。

举例来说,在消费者通过第三方支付向商户付款时,支付宝和微信支付仅向商户收取0.38%到0.6%的手续费,而PayPal的这项费率为交易额的2.9%,远高于中国的第三方支付公司。典型的中国第三方支付公司每笔交易的净收入为交易额的0.1%-0.4%,而PayPal在2016年的净收入比例为1.8%。

由于中国的第三方支付费率远低于全球大部分国家,因此,对中国的第三方支付公司来说,直接来自支付业务的收入是微薄的,甚至是亏损的。例如,2015年,腾讯年报显示,在支付方面,腾讯在支付银行手续费上净亏损3亿人民币,第三方支付公司依赖于互联网收入的重要部分是通过系统的沉淀闲散资金而获取的收入。自从央行要求支付机构把沉淀资金存入专门账户,并且上缴一定比例的备付金后,这种完全依赖于套利的商业模式已经行不通。

高盛预测,随着网联上线,当更多银行,甚至银联加入战局,目前激烈的费率竞争将会更加紧张。因此,对第三方支付公司来说,通过收取支付手续费来赚钱相当困难。

为何科技巨头愿意以低廉的利润建设支付系统,传统行业巨头为何高溢价购买支付牌照?

高盛认为,支付不仅是一个帮助公司形成商业系统闭环的不可或缺的入口环节,而且也是一个充满了价值数据的数字钱包。

中国的科技巨头阿里巴巴、腾讯,甚至综合金融集团中国平安,都视其为重要的数据入口,通过这些数据,可以洞察用户的消费习惯,他们也可以使用这些数据,通过精准营销来获取利润,或者提供具有附加值的金融服务。

高盛预计,这些高频小额的B2C消费转账所积累的大量数据将成为支付公司最主要的利润基础,而围绕B2C消费转账所产生的大量数据,通过分析用户的消费习惯的数据挖掘,将有助于广告精准投放,为用户提供消费金融产品、金融理财产品,这些方式将成为利润的主要来源。

高盛也指出谁将能拥有这些宝贵的数据,以及这些数据将在怎样的程度上被竞争者们分享。对监管者来讲,网联便是一个关键的监测资金流动的中央清算设施。因此,第三方支付需要和监管者共享转账数据和独有的消费者数据。同时,数据隐私和数据拥有权将会逐渐成为企业家、公众和政府关注的焦点,第三方支付公司是否可以拥有这些数据,或者他们能保留这些数据多长时间,仍然有待进一步观察。

另外,支付牌照本身仍然具备价值,对于中国市场上现存的250张左右的支付牌照,其中仅仅有120张具备线上支付的资质。高盛认为,目前市场上仅有20-40张独立的第三方支付牌照,并预计,这些牌照的价格将会持续攀升。许多现金充足的非科技行业公司,也纷纷涉足支付领域,试图通过支付环节完善商业闭环。追求牌照的过程,不仅是传统行业巨头试图在电子时代维持竞争优势,还有美团等O2O服务领域的公司试图控股一张支付牌照。

·END·

▽点击“阅读原文” 下载界面新闻APP