伴随新能源汽车销量增长,动力电池作为核心零部件也得到快速增长。从2015年新能源汽车销量大幅增长后,国内外动力电池市场也呈现爆发趋势,电池厂商的产能、出货量的大幅提升。全球动力电池需求测算中长期年均增加100至200GWh。

如果全球电动汽车年销量的渗透率为15%,那么全球动力电池年度市场需求量为828至929GWh,市场需求量平均每年增加90至100GWh。再参考德国、法国、英国纷纷计划制定2030至2040年间全面禁售燃油汽车,那么假设到2030年全球电动汽车年销量的渗透率可以达到50%,那么2030年动力电池需求量将达到2800至3000GWh,未来15年间年均新增180至200Gwh。

2016年动力锂电池领域总投资已经超过374亿元,国内14家主流电池企业2017年规划产能已达约75GWh,远超下游需求。但另一方面,根据我们的产业微观观测,国内优质的高端三元电池产品仍属稀缺,从部分乘用车用三元电池屡屡不达标准可见一斑。因此,我们认为目前国内动力电池逐渐形成高端三元电池稀缺、磷酸铁锂与低端三元电池相对过剩的行业格局。

一、锂电池产业链

锂离子电池具有输出电压高、能量密度大、自放电小、循环寿命长、无记忆效应、可快速充放电和绿色环保等优点,其应用领域可以分为动力类领域和非动力类领域。

锂离子电池的动力类领域包括电动汽车、电动公交车、低速电动汽车、电动三轮车和电动自行车等;非动力类锂离子电池应用领域主要包括消费类电子产品和储能领域。

锂离子电池产业链经过近二十年的发展已经形成了一个专业化程度高、分工明晰的产业链体系。

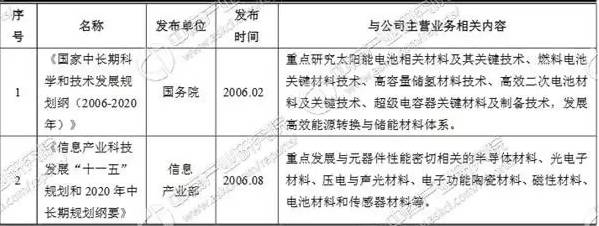

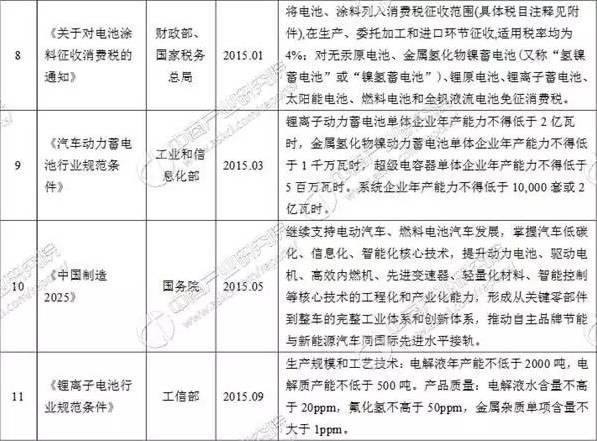

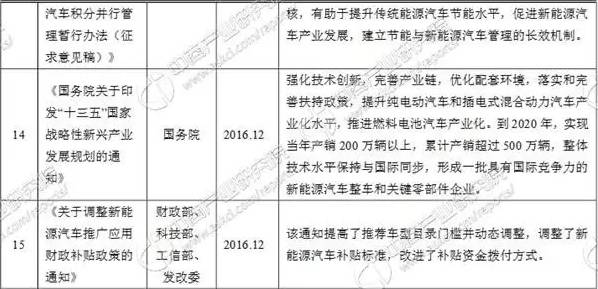

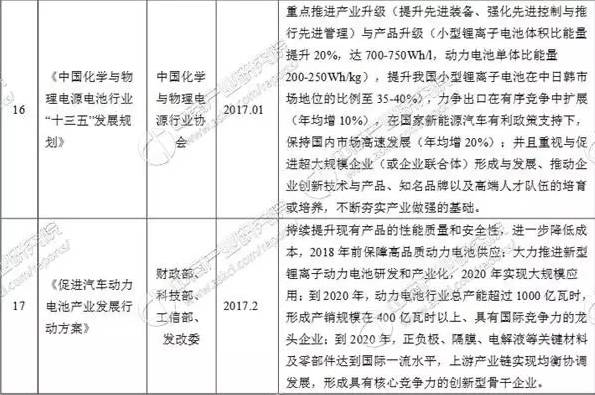

二、与锂电池行业相关的法律法规、政策

![]()

三、锂电池企业诸侯争霸

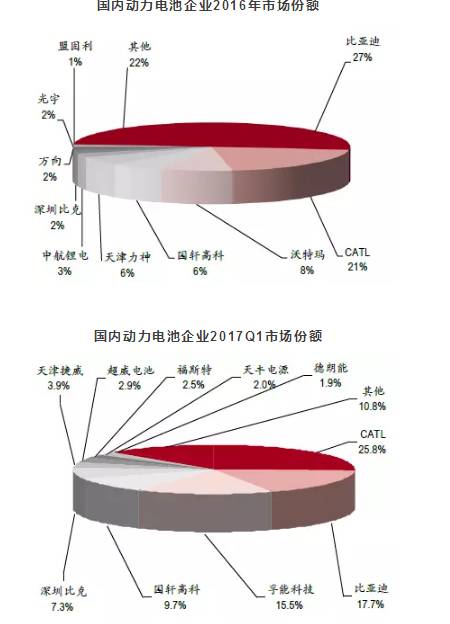

在动力电池激烈的行业竞争中,CATL、比亚迪等优势企业逐渐确立了自己的龙头地位,行业集中度不断提升。2016年与2017年1季度,国内动力电池前三家企业合计出货量占比超过50%;CATL也逐渐超过比亚迪,成为国内动力电池龙头。

CATL此前已进入宇通、北汽新能源等国内巨头的核心供应体系;近期与上汽集团成立合资公司,规划建设动力电池总产能36GWh,其中一期总投资约100亿元,计划2018年底全面产,形成18GWh的产能。此外,CATL也进入了宝马、大众等海外巨头的供应链,彰显其强大的竞争力,未来将与LG、松下、三星SDI进行国际市场的竞争。

1、比亚迪

比亚迪是一家中国汽车品牌,创立于1995年,主要生产商务轿车和家用轿车,2003年成长为全球第二大充电电池生产商,同年组建比亚迪汽车。

2、宁德时代

宁德时代新能源科技有限公司(CATL)成立于2011年,公司总部位于福建宁德。公司致力于通过先进的电池技术,为全球绿色能源应用,提供高效的能源存储解决方案。公司建立了动力和储能电池领域完整的研发、制造能力,拥有材料、电芯、电池系统、电池回收的全产业链核心技术。

3、宁德新能源

宁德新能源项目主要是推动新型复合正极材料、高温锰酸锂及磷酸铁锂,凝胶电解液等高性能材料及自动化制造工艺技术的应用,实现电动汽车锂离子电池的产业化生产。

4、沃特玛

深圳市沃特玛电池有限公司成立于2002年,位于深圳市坪山新区,深圳市沃特玛电池有限公司是国内最早成功研发磷酸铁锂新能源汽车动力电池、汽车启动电源、储能系统解决方案并率先实现规模化生产和批量应用的磷酸铁锂电池企业之一。

5、力神

天津力神电池股份有限公司是一家拥有自主知识产权核心技术的,专业从事锂离子蓄电池以及动力电池的技术研发、生产和经营的股份制高新技术企业。

6、光宇

光宇国际集团公司创建于1994年,本公司主营业务分为三大类:第一类以通讯用阀控密封铅酸蓄电池、锂离子为主的电池相关制造业;第二大类是矿产业,主要开采作为铅酸蓄电池原材料的铅锌矿;第三大类是网络游戏的运营、研发。

7、国轩高科

合肥国轩高科动力能源有限公司成立于2006年5月。公司主要从事铁锂动力电池新材料、电池芯、电池组及电动自行车、风光锂电绿色照明系统、电动汽车等相关产品的研发、生产、销售,并延伸开发电动高尔夫车、锂电光伏电源、锂电备用电源等多领域系列产品。

8、比克电池

比克电池(以下简称“比克”),首创于2001年,总部设在广东深圳龙岗区。现已发展成为集锂离子电池、电动汽车、电池回收三大核心业务为一体的国际领先的新能源企业。

9、万向

万向主业为汽车零部件业,经历了从零件到部件,再到系统模块供应的发展轨迹。现有专业制造企业32家,在国内形成了4平方公里制造基地,拥有国家级技术中心、国家级实验室、博士后科研工作站。

10、微宏动力

微宏成立于2006年,是一家有着深厚研发能力的高科技化工与能源产品供应商。公司从事新能源及储电技术产品的研发、生产以及销售,致力于为不同应用领域提供清洁能源解决方案。

来源:中商产业研究院