又在唱衰实体?

但实际上年轻人更爱逛实体门店!

目前中国95后群体规模已接近2.5亿,而且这批年轻人的消费能力惊人,月均花费接近2015年全国人均水平可支配月收入。

支持“门店将被网店革命”观点的人们,其论据是新一代消费群体将大步迈入移动互联网时代。但

最新数据显示,31%的95后仍然偏爱去实体门店购物,这个比例明显高于手机购物(24%)

。而80后和90后选择去门店消费的比例更高,分别为34%和33%。

(2017年8月埃森哲发布《全球95后消费者调研中国洞察》)

事实证明年轻人对实体店热情不减,但他们有了新的要求:

社交体验:千禧一代的用户画像中,

文娱消费

和

社交属性

是两个重要的标签

世邦魏理仕的研究发现,年轻人把37%的收入花在了休闲娱乐消费上,看电影、聚会和参加活动是其主要形式。这也是近年购物中心里复合书店、跨界集合店等业态大热的原因,他们为年轻人提供了新的社交聚会场所。

精神消费/时间消费:70%光临购物中心的消费者

不是以购物为直接目的

大悦城的调研显示,多数消费者来购物中心的直接目的并非购物,但这其中有80%的人会产生购物行为,这些消费不是由商品直接产生的,而是以场景和社交环境产生的。

新消费模式:消费者期待在门店购物时,实体店能提供

个性化、数字化的体验

年轻人特别是95后消费者是真正的数字化原住民,实体零售必须了解这一新兴消费群体的行为特征和期望,重新思考和设计实体店的数字化购物体验、提供定制化服务。

年轻人开始将消费行为和自我个性表达挂钩,各种“圈子文化”、“标签化”兴起,并且通过社交网络分享、传播,形成品牌势能。

图片来源:视觉中国

猜想:未来,怎样的实体店会更受年轻人欢迎?

从新一代消费群体的行为特征和期望中,我们做出了这样的猜想:

聚焦特定消费者,以他们的生活方式为线索,以新零售为思路,实现场景集合、品牌/品类集合、功能集合的实体店将会是未来大热

。而目前最符合这一趋势的商业模式正是在购物中心里涌现的各类集合店。

可以说,集合店的模式创新和经营思路是实体零售的希望!

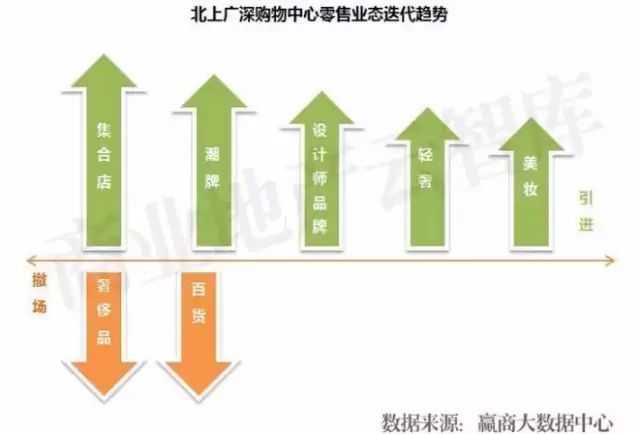

北上广深购物中心已看准趋势,

正引入各类集合店!

根据赢商大数据中心对北上广深60个样本购物中心、近15,000家品牌的调研结果, 2016年购物中心零售业态是品牌调整的主要对象

(注:本文对集合店的界定请见文末)

:

-

零售调整品牌量占调整品牌总量的近

40%

;

-

涉及调整品牌总量近3000家,涉及调整商业面积近

101万㎡

;

-

在引进的零售业态中,

集合店、潮牌、设计师品牌、轻奢、美妆

占比相对较高;

-

2017年奢侈品销售内地市场已现复苏,但不少品牌持续采取收紧政策。取而代之的是

奢侈品集合店趁机扩张

,特别是在一二线城市市场。

2016-2017年在北上广深标杆购物中心里,各类集合店悄然兴起。生活方式、设计师/潮牌、儿童、餐饮、美妆成其创新关键词。

当下集合店的商业模式已经不单纯是大而全的多品牌集合,而是在定位及客群上更加聚焦,通过业态、场景、功能、品类、体验的有机集合,给消费者提供更有趣、丰富、贴近他们生活圈子的消费空间。那么,集合店的发展正体现出哪些新趋势呢?

时间消费已经代替目的性消费,成为人们前往购物中心的最大理由。业态集合、品牌跨界、体验创新形成了消费者逗留在门店里的诱因。

体验不仅延长顾客停留门店的时间,同时为门店塑造了更多附加值,及品牌延伸发展的可能性。特别是以某种“生活方式”重构业态组合的集合店,其目标客群能做到精细化、高忠诚度。

miss花间

从花艺衍生的生活美学集合店

北京首家花艺主题跨界生活体验空间“miss花间”,于2016年进驻北京朝阳大悦城“悦界”。乍看是个精品花艺店,但其实整个空间还与家居饰品零售、花茶休闲餐饮、花艺教室、手工集成学堂、主题沙龙做了有机结合。

图片来源:miss花间

在这个百变的空间里,随意布置其中的家居饰品即看即可买;提供手工相册、手工仿真花卉、手作咖啡、手作香薰蜡烛、首饰制作、手绘插画、毛毡编织等体验;不定期开展沙龙活动、分时段和季节供应花草茶等,多元的功能业态叠加,为顾客提供了更多到店的理由。

图片来源:miss花间

主打“生活方式”集合店,更倾向于将陈列场景化,打造消费者向往和具有认同感的场景,将产品布置在当中。“所见即所得”的购物模式,以及“你理想的美好生活可能就缺这件小物”的暗示,让消费行为自然而然地形成。

Maison IÉNA

一家店里设计了16个消费场景

日本女装品牌IÉNA专注于为白领女性提供OL服饰,在考虑自身增长受限及品牌形象发展之后,于25周年之际推出集合店Maison IÉNA,这座占地990㎡的3层建筑里竟设计了16个场景!

围绕优雅独立女性的生活场景,包括从早上起床、烘培蛋糕、煮咖啡;白天交友、看电影、约会;一直到晚上沐浴更衣,商品品类都按照这16个场景进行搭配。

图片来源:fashionmarketingjournal.com

除了品牌自身服饰的展示空间以外,店内还规划了不少“店中店”,包括首次登陆日本的面包店、日本花艺设计师滨村纯的花店、杂货店“木村硝子店”等,在3楼还有开放式露天阳台,供顾客休憩、坐下来品尝一楼贩售的面包糕点。

图片来源:fashionmarketingjournal.com

趋势3

极致单品也可以做集合店!而且更能抓住核心客群

谁说单品不能做集合店?市场细分再细分、主题聚焦更聚焦,形成鲜明标签,看似专注单品,却使得每一个产品都独具个性,更能抓住属于自己的精细化客群。代表品牌有上海大悦城的新进品牌,只卖白衬衫的Near White,以及位于日本东京的白T买手店等。

#FFFFFFT

只卖白T

有这么一家服装店:只卖衣服、只卖夏装、只卖T恤、只卖白色,而且每周只在周六下午营业半天。但店主会充当解说员,直接面对顾客,为其讲述每一件白T品牌的“故事”。

这家开在东京的白T恤买手店,目前共有全球二十多个品牌的产品在售,价位在1000-20000日元之间。创始人直言“这并不是某个品牌的卖场,更想成为所有生产白T恤厂家的宣传平台。”

凭借独特的定位戳中年轻人的消费需求核心,#FFFFFFT的名声在社交网络上迅速传播,特立独行的文艺青年以及慕名而来的外国顾客是他的主要客源。品牌希望未来能将实体店能开到东京以外的城市,比如北京、上海、香港。

图片来源:未来预想图

回看国内,本土服饰品牌纷纷押注集合店,江南布衣、拉夏贝尔、太平鸟、雅戈尔、美特斯邦威、星期六等试水集合店、买手店模式,强调门店的“体验”功能。

提高知名度

:江南布衣首家集合店“江南布衣+”集合了旗下高端女装LESS、男装速写、女装JNBY、悖论集、JNBY HOME5大品牌,塑造生活方式生态圈,借此打响品牌的知名度。

转型“消费者中心”

:为了更加靠近年轻消费者,主营“法式少女时装”的拉夏贝尔,推出了集合服装、玩具、文具、香氛等多种品类的时尚买手店——“拉夏+”。

MJstyle

快时尚模式下的生活潮流馆

相比其他快时尚品牌的单一销售模式,本土品牌MJstyle围绕自身定位,通过家居、文创等多品牌组合强化自身错位经营的竞争力,在快时尚的“厮杀”中突围。

从一个最初以服饰为主,逐渐成为一个涵盖服饰、家居、文创等于一体的跨界品牌,每个门店的经营定位都会有所侧重,面积在1000㎡以上。

门店以集合店形式呈现的同时,其产品更新及拓展上依旧能保持“快时尚”的速度,创立于2011年的MJstyle,在不到5年时间已在全国布局近300家门店,2017上半年就开店超过50家,远超同类快时尚品牌。

■

已进驻典型购物中心

:上海日月光中心、北京欧美汇购物中心、深圳京基滨河时代广场、香港福德广场、新港城中心

■

2017拓展计划

:全年计划新开业100家门店,除了北上广深,新一线城市亦是重点布局区域

图片来源:海口飞特

趋势5

集合店成品牌孵化器,将更多优质品牌推向大众舞台