重磅频出:

外汇局取消QFII、RQFII投资额度限制,资本市场“深改12条”出炉。

事后证监会主席易会满更是再度重磅发声,

阐明下一步工作重点

。

重磅频频落地,部分资金却逢利好兑现出逃。

从行情可以看出,沪深两市高开后震荡下行,上证指数盘中一度跌逾15点。

不过,临近午盘,大盘上翘行情上演,一度转涨。

这背后是北向资金加速流入。

但不幸的是,午盘过后股市继续震荡下跌,最终以3008点收盘。

券商人士表示,从市场建设的角度来看,提升上市公司质量,坚持市场化改革方向,引入长期资金,根本上有利于牛市的形成,

因此维持牛市第二起点的观点不变:

2019年期待3500点的实现。

但需要注意的是,牛市从不是一天、一周或一月造就的,它也会是一个有涨有跌,但趋势总体向上的过程,因此不能过于亢奋。

在跟着趋势调节仓位时,千万不要忽略潜在的系统性风险。

要知道在当前阶段,股市仍旧处于重要观察窗口,雷还未完全排完,冒进杀入,有可能会被炸到。

当下更应该谨慎对待每一件事,耐心等待大机会的真正爆发,切不可盲目激进。

同时还应该注重自身风险,

确保现金流弹药充足,避免倒在大涨前夕。

这事发生在一个炒股五年的朋友身上,

14年刚入市那会就把家里资助买房的20万块全加仓了。他很自律,无论多晚都会复盘做笔记,5年的坚持做到了年化近20%的收益,经常见面显摆。

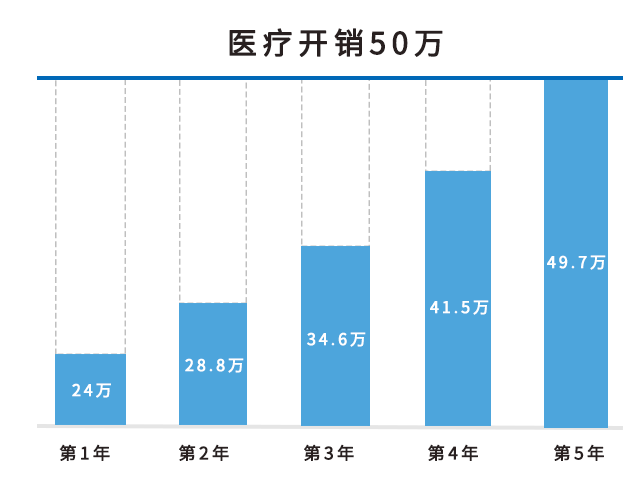

两个月前,熬夜复盘时突发心肌梗塞,摔倒在地,幸好被妻子及时发现,送进了ICU,前前后后花掉了50多万。

出院后,他的一句话让我深受感触:

辛苦5年股市赚的钱抵不过医院走一趟。

大家通常喜欢拿年化收益率来谈论投资的成败,那简单的计算一下这笔帐:

-

朋友本金为20万元,年化收益算20%。

-

本次医疗开销约为50万(忽略工作收入损失等因素)

第一年收益为

24-20=4万

,此后随着年化20%复利不断提升。

可以直观看出,5年内任何时间生一场这样的大病,收益都为负数。即使持续复利到第5年,本金加上收益也才勉强持平。

管理学上有一著名的木桶原理:

木桶盛水的多少,由短板决定。

投资也是如此,平常炒股搞得风生水起,却忽视了潜在的风险短板,一旦风险暴露出来,再多的财富也会毁于一旦。

大部分人并非天生富贵人家,可支配的资金本就很有限。

在财富积累的黄金时间没有做好风控,等到人至中年,身体状况、职场前景都在走下坡路,跌倒了就很难再次翻身。

最好的投资不是险中求胜,而是学会攻守兼备,确保任何时间节点都能打又能抗。

因此今天再一次很认真的劝大家:

一定要做好托底的最基础保障,避免现金流变为负数。

说到保险,有些人嘴上可能会“呵呵”,心里甚至会“呵呵呵呵”,其

实我们对于一些事物的“偏见”源于我们对其了解的不够全面。

站在投资人的角度,用投资的眼光看待保险这件事就通透很多。

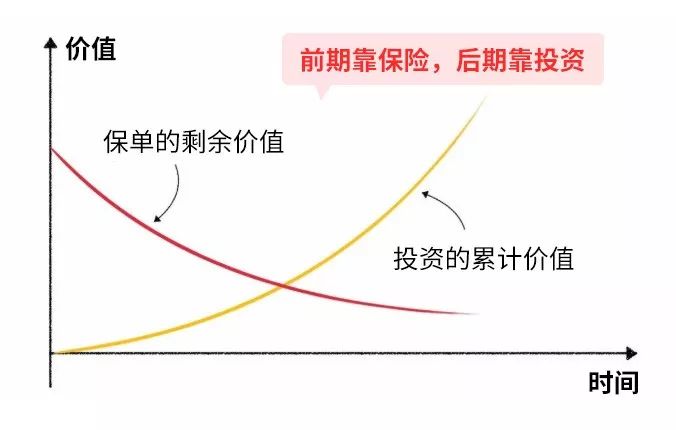

这张图是保险和投资的价值变动对比,保险的价值随着通胀的原因不断下降。而投资的价值正好相反,投资的早期价值很低,本金少、基本起不到什么作用。

但是投资越到后期价值越高,复利积累效应越来越明显。

也就是说保险能帮助你盯住财富积累的中短期,在财富积累最难,风险短板最明显的阶段不至于因为疾病、意外等不可控因素,导致负债累累。

而投资负责盯住长线,在后期从保险手中接过棒子,帮你顺利走完余生。

把保险和投资两者结合起来,才是

覆盖全

生命周期

的正确资产配置思路。

然而很多人真打算买保险时,却发现保险队伍良莠不齐,业务员常常花言巧语不懂理赔,

“特殊国情”下学会如何排雷,就显得极为重要。

图省事,买到又贵又鸡肋的保险?

如下的对话场景在中国家庭屡屡上演。

业务员:

这款“

万能险

”啥都能保,生病能赔,理财账户还能帮你天天赚钱。

家人:

那长远看岂不等于免费买了个保险?

不是真的吧?

业务员:

我们是世界五百强企业,这个您大可放心。

家人:

嗯....那就来一份吧。

这样的保险正是打着保障和理财兼顾的幌子,利用人们都喜欢

“两全其美”

的心理误导消费者。

要知道保险公司都是有专业的精算师来计算风险和收益的,这种又能保障又能理财的保险,

最终往往会两亏

。

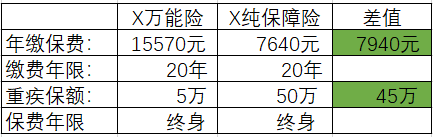

一位学员说2015年就买了此类保险,去年突发急性心肌梗塞进了ICU,幸运的是抢救及时保住了命,等家人兴致冲冲拿着保单去理赔时,却被泼了一头冷水。

拿到手的钱只有5万块,做一场手术都花了十几万还不包括后续治疗,

赔这点钱根本是杯水车薪。

事后一起复盘了买的保险,对比纯保障型保险吓出了一身冷汗:

年交保费贵了一倍多,拿来治病的重疾保额硬生生少了45万,这样的保险拿在手里简直是烫手的山芋。

一个30岁左右的成人,花几千块就能买个50万保额的重疾,小孩几百多块就能搞定,

何必花两倍价钱买个理财跑不赢通胀,保障又鸡肋的“万能险”呢?

一直以来,都劝身边的人一定要尽早给自己配置好保险,也有不少朋友后台留言买保险,

但实在没办法一一解答

。

毕竟每个人家庭状况不同,需要的险种组合自然也不同,而且保险本身带有一定门槛,涉及金融、医学、法律三方面知识交叉,

稍有差错,很有可能就白买了。

直到最近,了解到一家第三方咨询平台,可以给用户提供

保障方案定制

,颠覆了我对传统保险的认知:

买保险不是简单买产品,而是买配置。

如同生病要先找医生诊断治疗,才能对症下药解决问题。

他们可以根据每个人的财务情况、保障需求,个性化定制保障方案,真正做到

“量体裁衣”

。

体验过程中通过简单的四步,就可以科学计算出家庭所需保额: