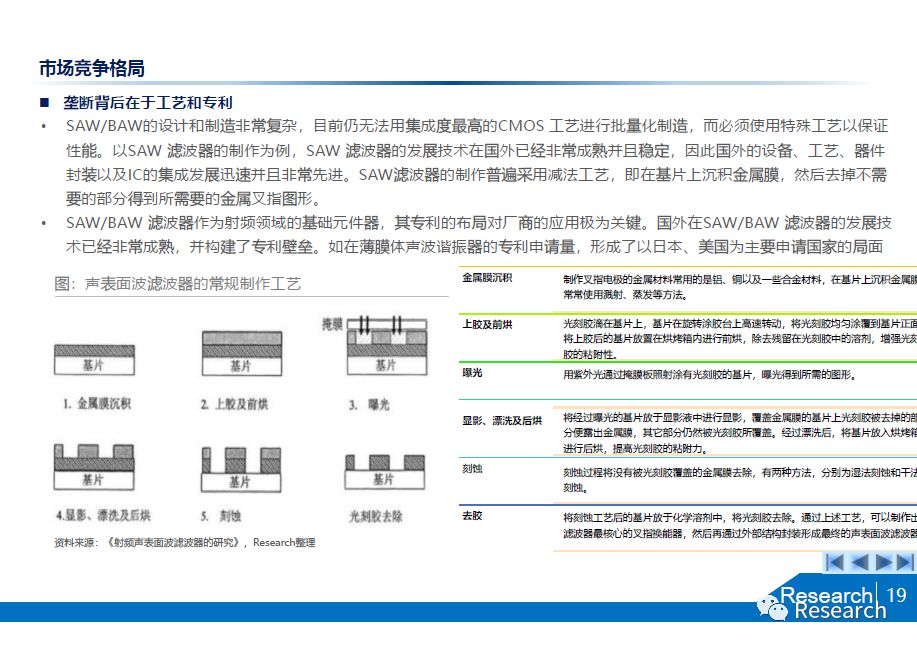

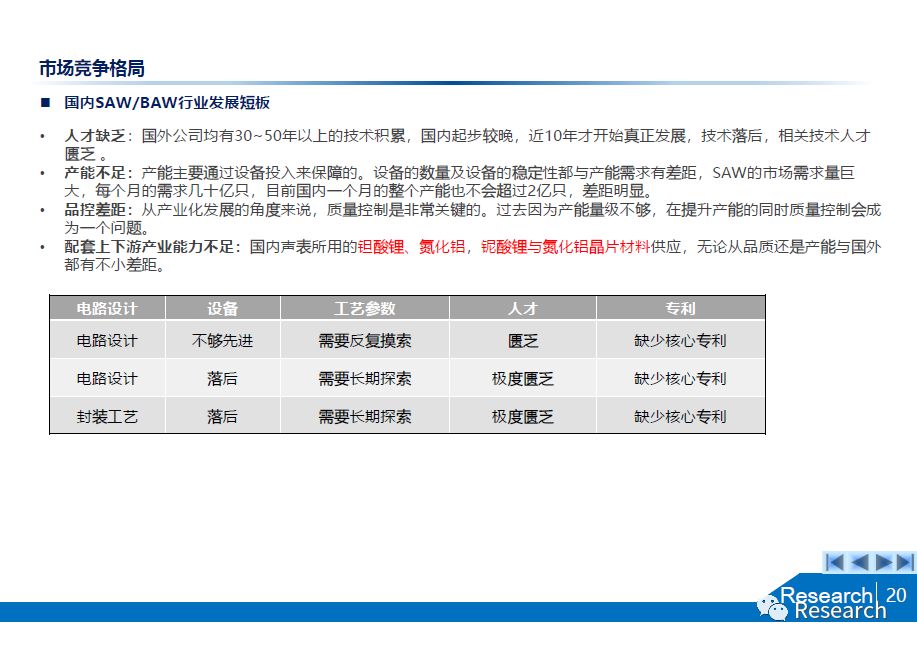

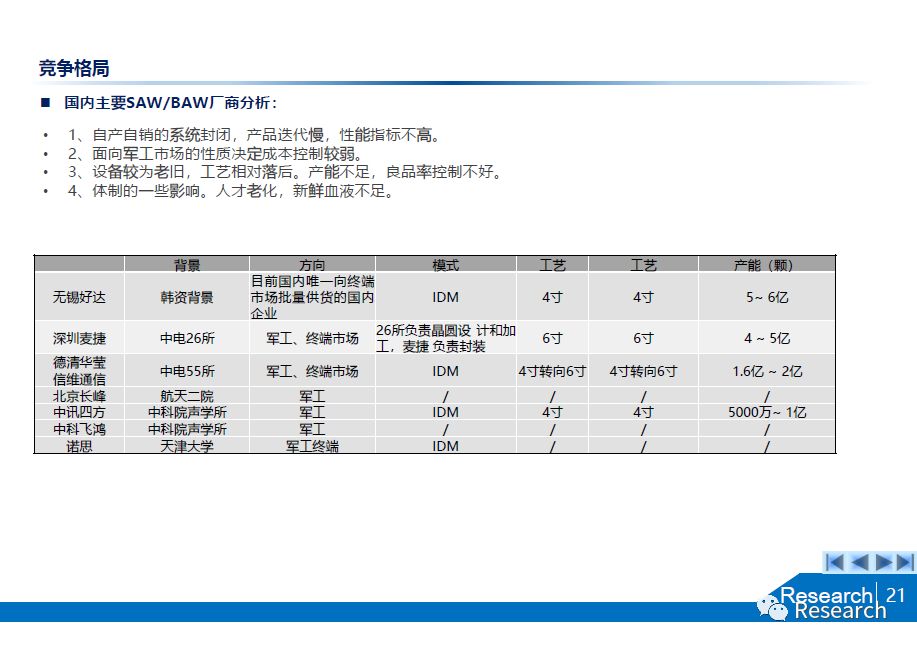

p

提高自给率迫在眉睫,大国战略推动产业发展

•

国内射频市场接近全球的1/3,自给率水平非常低,高端/军用供给受国外“芯片禁运”遏喉,本土化迫在眉睫;

•

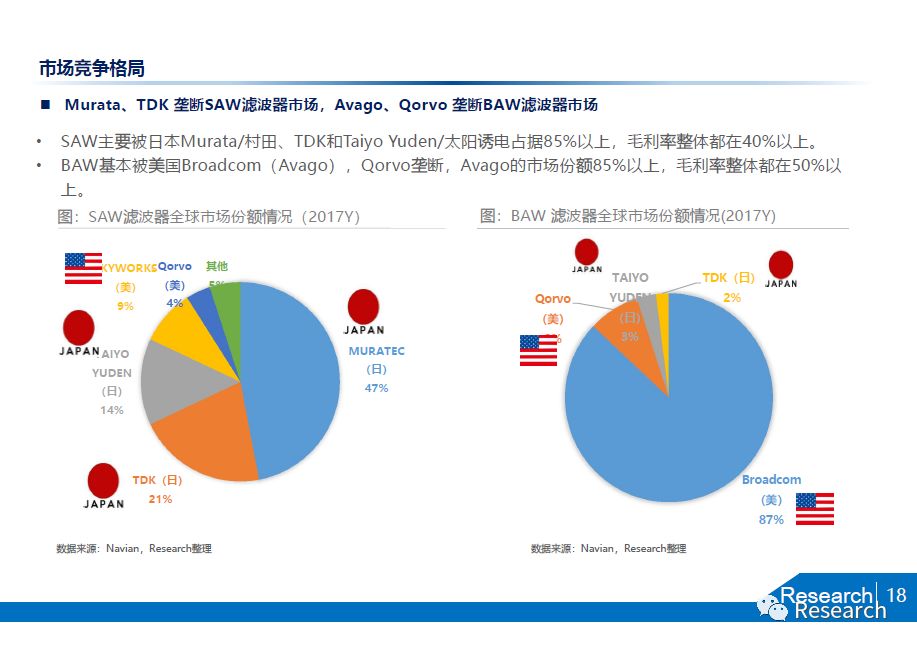

声学滤波器/射频模块市场一直由美国, 日本和台湾厂商主导, Murata、TDK、 Taiyo-Yuden、Skyworks在全球范围内占据了超过

83%的SAW(

声表滤波器)份额,Avago/Qorvo则占领了

95%的BAW

(体表滤波器)和FBAR(薄膜腔声谐振滤波器)市场,各家毛利均

高于50%,净利润高于33%。

•

2014年《国家集成电路产业发展推进纲要》将半导体产业新技术研发提升至国家战略高度,撬动了地方产业基金达5000亿元,目前大基金二期募资已经启动。

•

p

5G和IOT物联网双轮驱动,无线连接扩大射频需求

•

5G 时代会有更多的频段资源被投入使用,多模多频使射频前端芯片需求增加,同时Massive MIMO 和波束成形、载波聚合、毫米波等关键技术将被应用,对射频前端芯片的更高要求催生滤波器,尤其是FBAR;物联网产业将借助5G通信网络真正实现落地,成为驱动射频前端芯片市场发展的新引擎;SAW/BAW预计将从2015年的50亿美元增长到2020年的130亿美元,

由200亿只/年增长到500亿只/年

,目前国产滤波器的占比不足5%。而整个射频前端模块到2020年市场超过400 亿美元。

中国目前也没有一家完整的射频前端模块公司。

•

p

化合物半导体产业链初现,优秀设计公司不断涌现

•

受益于产业发展和人才回流,国内企业在半导体产业转移的大趋势下均取得一定突破:设计方面,诺思、的4G射频前端方案已实现稳定出货,产品线逐步丰富;代工方面,三安光电已在GaAs逐渐追赶,产线试产中;封测方面,华进半导体拥有的SiP和Flip-chip封装工艺是提高射频前端芯片集成度的核心技术。