国庆长假期间,英镑等货币兑美元剧烈波动,带动美元指数明显走强,同时国内多地也密集出台楼市新政,引发市场对人民币汇率以及房价走势的担忧。

方正证券首席经济学家任泽平在研究俄罗斯、日本和东南亚等地房价与汇率的变动后发现,这些地区在汇率和房价问题上采取的措施不同,最终也结果迥异,比如俄罗斯选择弃汇率、保房价,日本选择保汇率、弃房价,而东南亚则曾弃汇率、弃房价。

不过在中国,任泽平称,情况不同于上述三个地区:

在人民币汇率上,目前中国尚未实现资本项目的完全开放,不会出现大规模资本外逃和恶意做空人民币的情况;在房价上,新一轮调控意味着小周期结束,但中国房地产市场长周期仍有城市化、经济有望中速增长等基本面支撑,未来将呈“总量放缓、区域分化”的新发展阶段特征

。

俄罗斯:弃汇率、保房价

任泽平在报告中称,2000年后,俄罗斯政局稳定,经济快速发展,2007年经济增速高达8.1%。投资、消费需求的旺盛和居民支付能力的增加,促进了房地产投资和需求。

俄罗斯房地产业的市场化也是促使房价上涨的重要因素。俄罗斯停止了拨款盖房,开发商们开始按市场需求来定房价。同时,政策对俄罗斯房地产支持力度增大。普京将住房并入国家四大优先发展项目,梅德韦杰夫承诺大部分俄罗斯人口拥有必需住房。

值得注意的是,俄罗斯严重的货币超发也是房价上涨的重要推手,由于当时按揭贷款的利率相对较低,超发的货币进入房地产,推升俄罗斯各地房价的快速上涨。

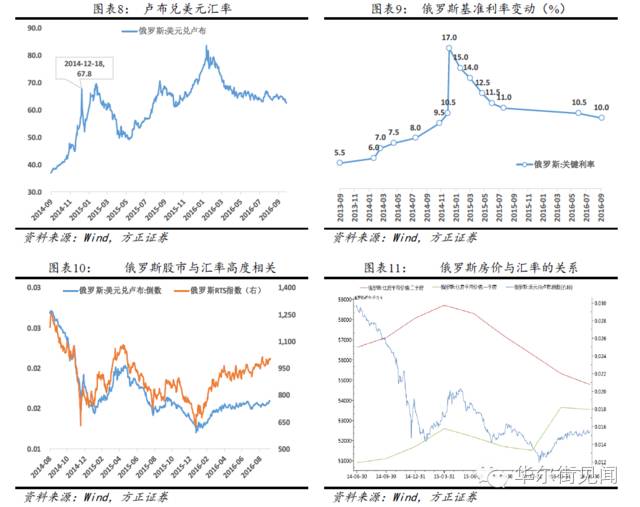

在汇率上,1998年金融危机后,俄罗斯先是放宽“外汇走廊”后由于外汇储备枯竭而放弃“外汇走廊”,卢布汇率自由浮动保持至今。2006年6月30日,卢布实现了完全可自由兑换。

报告称,理论上讲,货币的可自由兑换是一国经济条件具备的情况下自发形成的,然而

俄罗斯的这一过程是在申请加入WTO的背景下应国际组织的要求与政府行政命令的推动下实现了形式上的可自由兑换

。

汇率实现自由浮动后,汇率波动风险会从中央银行转移到贸易企业。报告写道,对实体经济部门而言,汇率的稳定才是最重要的。俄罗斯经济发展的“结构依赖”很大程度上决定了汇率的高波动风险。在汇率波动风险尚未消除的情况下而实施自由浮动汇率制度,这无疑加大了经济的不稳定性。

2014年,乌克兰危机和马航MH17被击落事件之后,欧美国家对俄罗斯的经济制裁逐步升级,标准普尔和穆迪等信用评级机构纷纷降低对俄罗斯国家的信用评级。俄国内经济的下滑和持续的外部压力造成俄罗斯经济不确定性的上升,投资者信心受到严重影响,仅2014年一年,俄罗斯资本外流总额达到1540亿美元,从而增加了对卢布汇率下行的预期。

雪上加霜的是,随着国际经济的不景气,原油价格开始下行。由于俄罗斯经济结构单一,过分倚重能源出口,能源价格的波动会直接对卢布币值的稳定产生影响。贸易环境恶化使得能源出口收入减少,卢布面临持续贬值压力。

在面对大规模资本外逃的情况下,俄罗斯央行一方面连续上调基准利率,从2013年9月的5.5%上调至14年12月的17%,另一方面动用外汇储备对冲汇率下跌。

然而,在国内高度通胀和油价暴跌的情况下,提升利率仍无法抑制资本外逃,却加剧了俄罗斯国内经济的下行压力。2014年11月10日,俄罗斯央行宣布取消实际有效汇率的上下浮动限制,放弃对卢布汇率的自动干预机制,之后两个月的时间里,卢布大幅贬值近50%。

同时,

俄罗斯央行逐步下调基准利率,由2014年12月的高点连续5次下调,半年内下降了6个百分点,此后的一年内又下调至10%。短期内卢布汇率的下跌缓释了俄罗斯国内的经济风险。

与此同时,房地产一手房价格也走出了震荡上行的趋势。俄罗斯一手房价格由2014年12月的51,714卢布每平米上涨至2016年6月的53,558卢布每平米,涨幅为3.6%。但是二手房价格在15年1季度触顶后逐步下行,由58,707卢布每平米下降至54,792,降幅6.7%。

日本:保汇率、弃房价

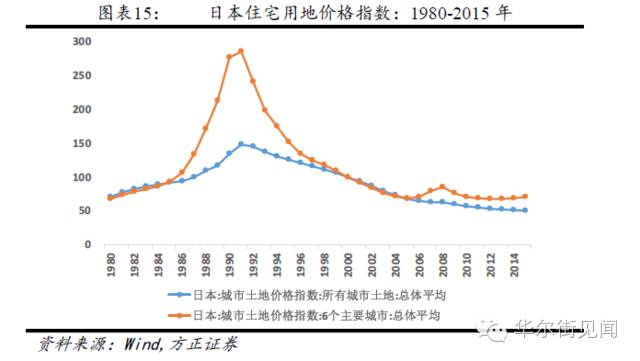

1985年9月“广场协议”签订后,美元持续大幅度贬值,而世界主要货币对美元汇率均有不同程度的上升。其中,日元的升值幅度最大,三年间达到了86.1%。

报告称,

因为错误估计了日元升值对国内经济的不利冲击,日本政府制定了一系列的经济扩张政策提升内需,并放松国内的金融管制。在低利率和金融自由化环境下,大量储蓄转为投资,主要流向了股市和房地产市场。

随着大量资金涌入房地产行业,日本的地价疯狂飙升。据日本国土厅公布的调查统计数据,1985-1988年,东京的商业用地价格指数在短短三年内增长了近2倍。

在泡沫的压力下,

日本政府采取了非常严厉的行政措施主动挤泡沫。

随着日本货币政策的转向,股票市场的泡沫首先破裂,使大量银行、企业和证券公司出现巨额亏损。公司破产导致大量不动产涌入市场,房地产市场供过于求,房价出现下跌趋势。