如果您希望第一时间收到推送,别忘了加“星标”!

如果您希望第一时间收到推送,别忘了加“星标”!

美国一季度GDP初值点评

美国一季度GDP初值不及预期,但分项看,经济增长仍有较强动力;同时发布的一季度PCE通胀超预期。

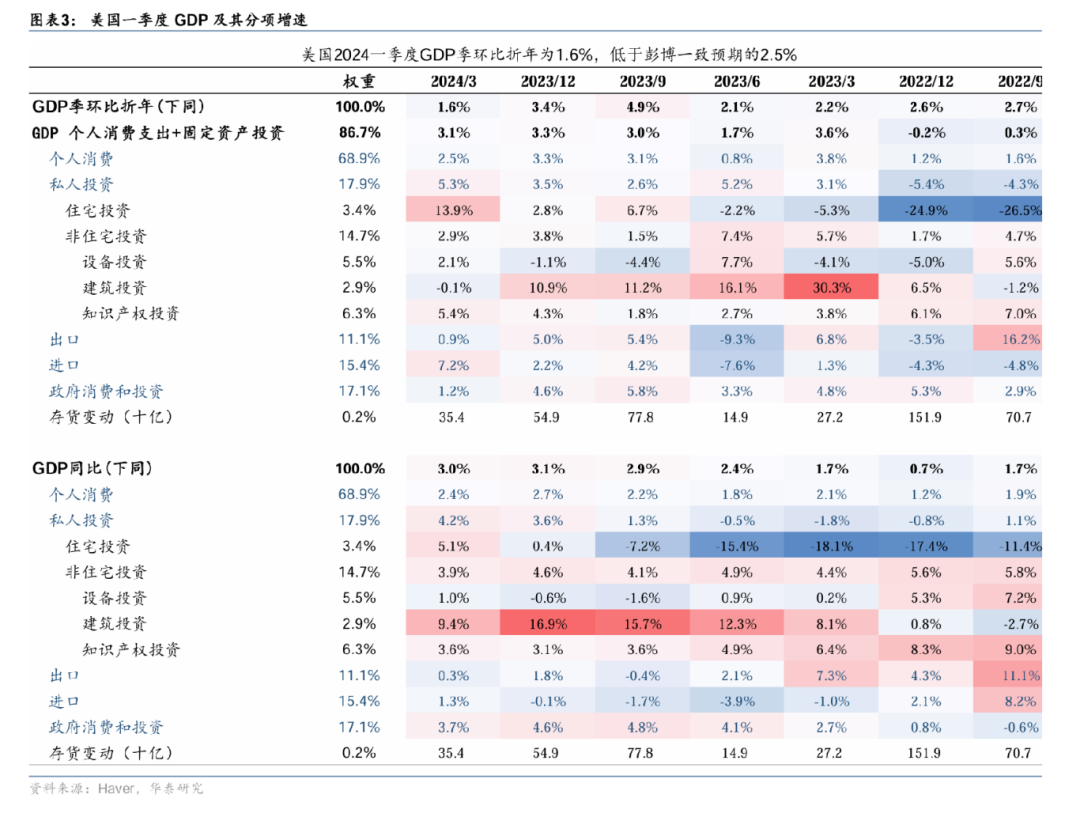

一季度GDP季环比折年增速初值从4季度的3.4%回撤至1.6%、低于彭博一致预期的2.5%(图表1),同比增长3.0%。从分项来看,一季度增长整体不弱:进口高增速导致净出口拖累达到1个百分点或是GDP初值不及预期的主要原因,但恰恰反应强内需;此外,另外几个拖累,比如个人消费增长回落至2.5%、建筑投资在大幅高增长后回撤到0左右,也是一季度增长放缓的重要原因。另一方面,一季度私人投资改善较为明显,季比折年增速回升1.8pct至5.3%,呼应进口高增长(图表3)。与GDP同时公布的一季度PCE通胀隐含(假设1-2月PCE通胀数据不修正)的3月PCE通胀环比达到0.5%(图表2),显著超过彭博预期的0.3%。市场降息预期进一步回落,美债利率上行。但值得注意的是,如果2月PCE数据上调,则隐含的3月PCE就不及0.5%——我们将在明天的PCE数据发布中得到进一步的确认。数据发布后的一个多小时,9月首次降息概率从发布前的96%回落至75%,2024全年降息幅度下降7bp至35bp。

GDP分项来看,个人消费支出环比边际走弱,主要受商品消费拖累,与此前公布的1-2月偏弱的商品消费数据一致。

一季度个人消费支出季比折年增速回落0.8pct至2.5%,对GDP的贡献回落0.6pct至1.7个百分点(图表3和4)。

核心商品消费明显走弱

,环比从四季度的3.6%大幅回落至0.3%(图表7),主要受新车(环比回落13.3pct至-14.4%)和娱乐商品(环比回落9.0pct至-1.5%)拖累。

核心服务消费环比从3.8%回升至4.0%

,住房(环比回升0.1pct至1.3%)和住房外其他核心服务(环比回升0.2pct至4.8%)均小幅回升。

投资改善较为明显,特别是住宅投资,非住宅投资中的设备投资和知识产权投资边际上行,但建筑投资回落。

一季度私人投资回升1.8pct至5.3%,对GDP的贡献达到0.3个百分点,与一季度进口的高增长一致。

住宅投资

环比大幅上行11.1pct至13.9%(图表8),创2021年一季度以来新高,与年初以来地产开工和销售明显改善一致,但考虑到近期房贷利率明显上行,持续性仍有待观察。

设备投资和知识产权投资

均较强,环比分别回升3.2pct和1.1pct至2.1%和5.4%,尤其是计算机设备投资,一季度环比大幅回升18.7pct至44.2%,背后或与美国企业加大对AI的投入有关,也可能受益于“建厂房后买设备”。

建筑投资

回落11pct至-0.1%,或受天气(1月气温偏低)以及3月利率回升拖累,值得关注的是受产业政策支持较大的

制造业厂房投资

增速虽然有所回落,但增速仍然达到13.9%,显示产业政策的提振边际回落,但仍然存在支撑。存货变动不大,一季度拖累GDP 0.4个百分点,略好于去年四季度(拖累0.5个百分点)。

政府投资和消费边际下降,但仍然对增长提供支撑。

政府消费和投资环比折年增速从4.6%回落至1.2%,对GDP的贡献下降0.6个百分点至0.2%,显示财政支出力度出现边际下降,但是对增长仍然是正贡献。

出口增速回落,但进口增速显著超预期,显示美国内需较强;同时,1季度逆差同比增长从-4.9%跳升至+4.1%,年化水平达到GDP的4.3%(图表11),凸显贸易不平衡加剧。

一季度出口增速则明显回落4.1pct至0.9%,不及彭博一致预期。但是进口季比折年增速回升5.0pct至7.2%(图表10),创2022年一季度以来的最高水平,也显著超彭博一致预期,显示美国内需仍然有较强韧性。由于进口增速较强,净出口对GDP的贡献下降1.2个百分点至-1.0%。

一季度美国GDP数据显示美国经济受结构性因素支撑,仍然维持较高景气度,同时,通胀粘性的忧虑挥之不去。

正如我们在此前报告所指出的,受益于财政宽松、AI溢出效应以及人口流入提振,美国增长维持高韧性(参见《

美国为何迟迟不衰退?

》,2023/7/31、《

从美国居民收入和资本流动看产业起飞的“正向溢出”

》,2024/3/26、《

美国:人口流入的宏观影响不容小觑

》,2024/4/21)。例如计算机相关设备投资在一季度季比折年增速达到44.2%的增速,背后可能来自AI相关的投资,对一季度投资产生明显提振。往前看,美国经济维持较强动能,GDP增速后续或一定程度回升。此外,根据我们的测算,如果1-2月PCE通胀没有修正,则一季度PCE通胀所隐含的3月PCE通胀将显著超过市场预期,显示美国通胀的黏性或超过此前的市场预期,这将进一步推迟联储的降息预期。但是如果2月PCE数据上调,则隐含的3月PCE就不及0.5%,我们将关注明天的PCE数据。

风险提示:

联储降息晚于预期;地缘政治风险进一步上升。

本文摘自2024年4月26日发布的《

美国经济内生动力可能强于1季度表观增长

》

易峘 研究员 SAC No. S0570520100005 | SFC AMH263

胡李鹏 联系人 PhD SAC No. S0570122120062

齐博成 联系人 SAC No. S0570122080197

▲向上滑动阅览

本公众号不是华泰证券股份有限公司(以下简称“华泰证券”)研究报告的发布平台,本公众号仅供华泰证券中国内地研究服务客户参考使用。其他任何读者在订阅本公众号前,请自行评估接收相关推送内容的适当性,且若使用本公众号所载内容,务必寻求专业投资顾问的指导及解读。华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。