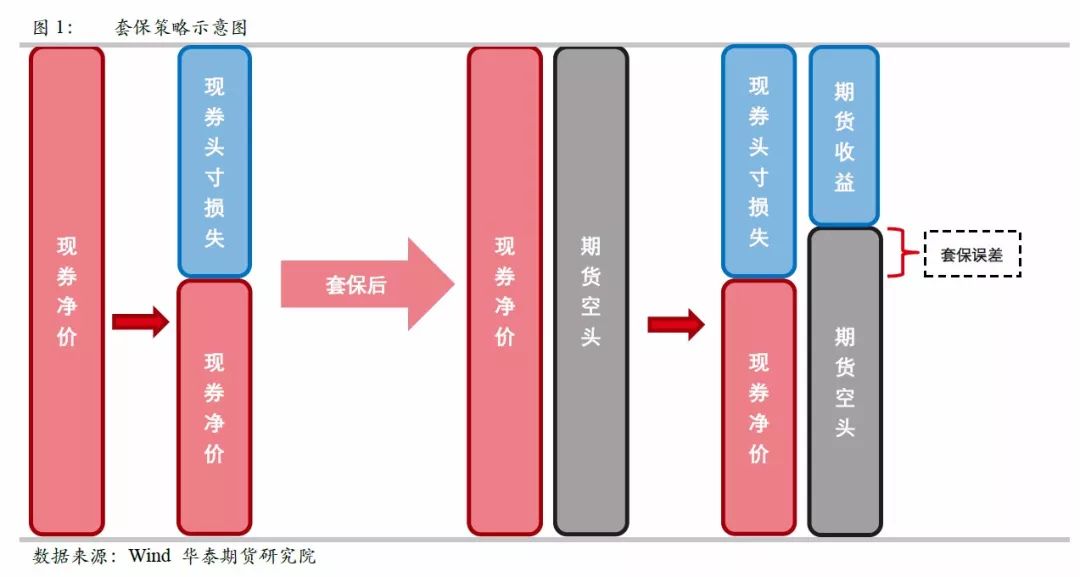

(一) 国债期货套期保值策略原理

持有国债现货或其他利率敏感性资产多头(或空头)头寸的避险者,可以使用国债期货来保护其头寸免受收益率波动带来的价值变动。使用国债期货进行套期保值的原理是国债期货的标的利率与市场利率高度相关,当利率变动引起国债现货价格或利率敏感性资产价值变 动时,国债期货价格也同时改变。套保者可以根据对冲需要,决定买入或卖出国债期货合约 的数量,用一个头寸(现货或期货)实现的利润抵消另一个头寸蒙受的损失,从而锁定相关 头寸的未来价格,降低资产的利率敏感性。

套期保值一般有两种类型,买入套期保值和卖出套期保值。在债券市场中,由于债券投资者一般持有现券,更多想要规避的是利率上行的风险,因此我们的研究着力于卖出套期保值, 即卖空国债期货来对冲现券头寸的风险。

(二) 套期保值流程

对于套期保值而言,完整流程应该包括以下四个步骤:选定套保合约、确定套保系数、动态调整仓位、平仓退出。套保合约的选定应根据套保现券的久期、预期套保时间、市场情况等选择合适的套保合约。然后根据现券头寸、久期、合约选择等选择合适的期货开仓比例。后续随着CTD券切换、久期自然变化、期货到期移仓等动态调整仓位。最后可以选择分别直接平掉期货仓位、现券仓位实现退出。或是通过交割机制完成退出。

对于套期保值而言,最核心的问题就是套保系数和动态仓位管理,这也是我们制定策略的重点。确定套保比率的常用方法是

基点价值法和修正久期法

。但是这种确定套保比率的方法是静态的,我们还要考虑当利率出现大幅波动时所对应的CTD券的切换,在实际操作中 需要对这种因素进行调整。此外,由于收益率期限结构并非平行移动,也需要使用收益率β对套保比率进行进一步的调整。

(一) 基点价值法

1)计算方法简介

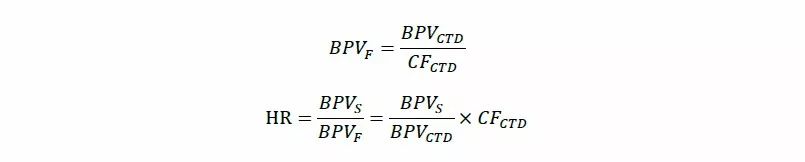

基点价值(BPV),是指利率每变化一个基点(0.01个百分点)引起的债券价格变动的绝对额。由于国债期货合约的基点价值约等于最便宜可交割国债(CTD)的基点价值除以其转换因子,在实际操作中,根据求得的最便宜可交割券及其转换因子,可以计算出期货合约的基点价值,然后可以得到套期保值比率,即:

2)实证检验比较

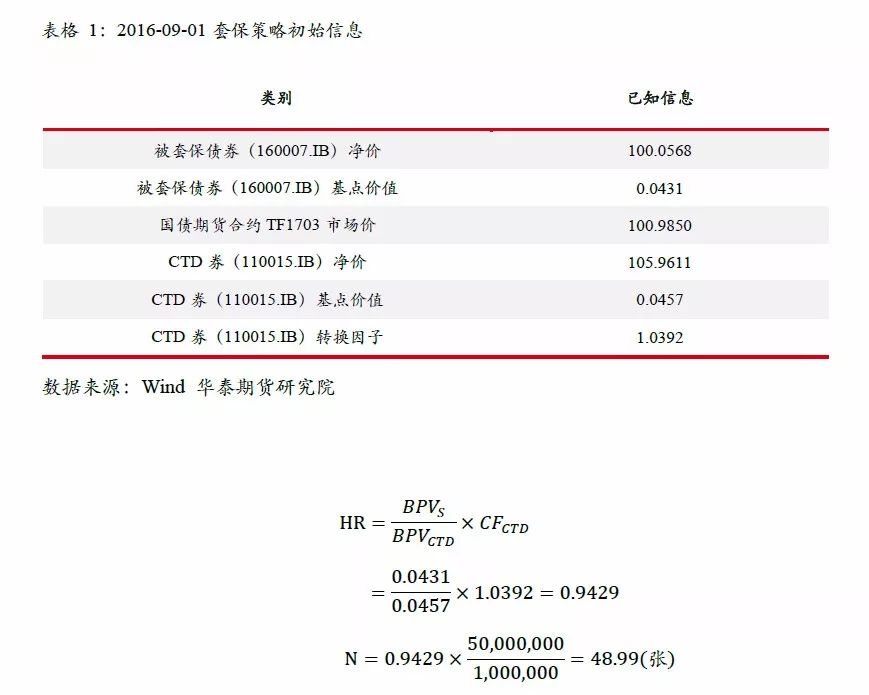

接下来,我们以2016年四季度为样本时间段,进行实证检验。假设在2016年9月1日,某投资者持有500,000张面值为100元的现券16附息国债07(160007.IB),市场价格为100.0568,该投资者计划在2016年12月30日卖出该债券,并担心市场利率可能会上升,使得按计划卖出债券时债券价格下跌,导致亏损。

交易策略:投资者采用空头套期保值策略,在2016年9月1日卖出TF1703,若利率上升,未来可以在更低的价格买回国债期货合约平仓而获利,抵消在现券头寸上的损失。在2016年9月1日,投资者面临的初始情况如下:

即在2016年9月1日,投资者以100.9850的价格卖出49张TF1703,以此对其持有的债券进行套保。截止2016年12月30日的套保效果如下:

国债期货头寸所得利润部分弥补了债券交易上的亏损,市值损益从亏损748,450到净赚28,200。

(二) 修正久期法

1)计算方法简介

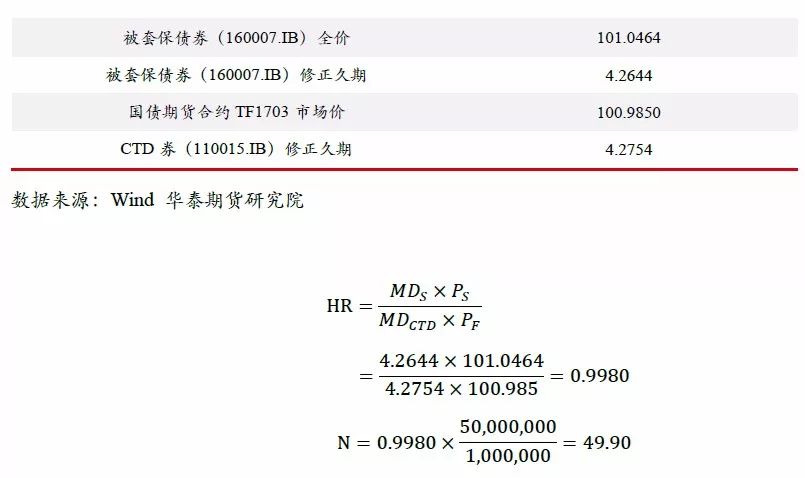

修正久期(Modified Duration)就是收益率变化1个百分点时,国债价格变化的百分比,因此,可以使用修正久期乘以债券价格,来衡量价格波动的绝对值。由于:

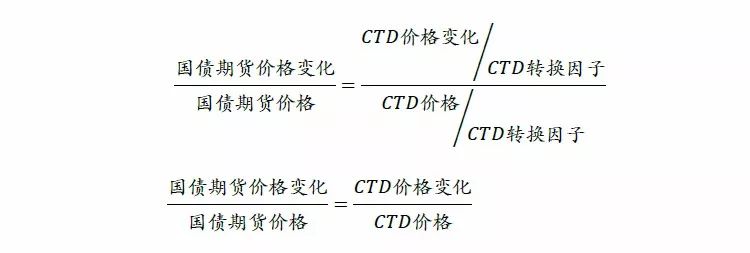

也就是说国债期货合约的修正久期等于CTD券的修正久期。因此:

其中,MDS和MDCTD分别代表被套保债券和CTD券的修正久期,Ps代表被套保债券全价,PF代表国债期货合约价格。需要注意的是,久期中性法和基点价值法的计算结果通常略有差异,造成这种情况的原因在于修正久期对应的国债价格是全价,而国债期货在交易时只有净价没有全价,使用久期中性法计算出的套保比率被高估,而使用基点价值计算套保比率的时候并不直接使用期货价格,避免了全价与净价的偏差,因此理论上更倾向于使用基点价值法。

2)实证检验比较

我们依然使用方法一中的例子来做实证检验。初始信息如下表:

即在2016年9月1日,投资者以100.9850的价格卖出50张TF1703,以此对其持有的债券进行套保。截止2016年12月30日的套保效果如下:

(三) 套保效果比较

在上述实例中,我们选取的160007.IB属于活跃券,如果被套保债券属于非活跃券或是次活跃券,我们使用这两种套保方法是否仍然能够达到较好的效果?在此,我们仍然以套保组合损益比率来衡量套保效果:

实证结果来看,在利率大幅上行期间,我们可以简单得到以下结论:

-

T合约的整体套保效果好于TF合约。对于TF合约来讲,被套保债券越活跃,套保效果越好。而对于T合约来讲,套保效果均较佳。

-

修正久期法的整体套保效果好于基点价值法。

(一) 收益率β调整

基点价值法和修正久期法的假设是收益率平行升降,CTD券和被套保债券之间收益率利差不变。然而现实中收益率往往会随着债券期限、利率水平和其他不确定因素的变化而变化,例如一般短期债券的收益率比长期债券收益率上升或下降的幅度要大,随着收益率的上升,收益率曲线倾向于平坦化,而收益率下降时,收益率曲线倾向于陡峭化。因此我们需要对经验法则得到的套保比率,按照被保值债券的特征进行适当调整,从而得到新“量身定做” 的套保比率。常用的方法为收益率β法。

依据历史数据,建立被套保债券收益率与CTD收益率之间的回归方程:

其中,Yields和Yield CTD分别是被套保债券和CTD券的收益率,α、β、𝜀分别是常数项、回归系数和误差项。通过回归分析得到β的估计值,称为收益率β,表示被保值债券与CTD债券收益率间的相对变动率,即CTD债券收益率变动1bp 时,被保值债券收益率变动βbp。 进而,利用收益率β对套保比率进行调整,达到消除被保值债券因其他因素造成的与CTD券收益率之间的差异:

表格6:加入β后的套保效果比较

上表对比中可以看出,当考虑了收益率曲线的非同步变化后,TF合约的所有样本券种套保效果均出现了改善,且整体改善效果好于T合约。T合约的活跃券和次活跃券的套保效果有所改善,而非活跃券改善效果不明显,甚至有效果变差的现象。

(二) 对CTD券切换的调整

随着收益率变化促使CTD券发生切换时,经验法则给出的套保系数可能会发生一个跳跃变化。显然这对于CTD券处于转换临界点附近时的套期保值非常不利。因此,我们在CTD券出现趋势性切换时,应该及时调整套保比例,以期得到更好的套保效果。

表格7:考虑CTD切换后的套保效果比较

上表对比中可以看出,当考虑了CTD切换后,T/TF合约的所有样本券种的套保效果均有小幅改善。但对于TF合约来说,整体改善效果弱于收益率β调整法,而对于T合约来讲,整体改善效果强于收益率β调整法。

在阐述完两大确定套保比率的基本方法以及两大调整套保比率的方法后,我们将所有方法的套保效果进行对比,以期找出最有效的套保策略。

表格8:不同套保方法的套保效果对比

综合来说,在利率的上行阶段,我们根据上表可以得到以下几点套保策略建议:

在使用基本方法时,修正久期法的整体套保效果相较基点价值法更好。且T合约的整体套保效果好于TF合约。对于TF合约来讲,被套保债券越活跃,套保效果越好。而对于T合约来讲,套保效果均较佳。

在对套保利率做动态调整时,对于TF合约来说,收益率β调整法的套保效果相较CTD券切换调整法更好。而对于T合约来说,CTD券切换调整法的套保效果相较收益率β调整法更好。

因此,投资者在对T合约进行套保时,可以采用修正久期法并使用对CTD券切换的 调整方法进行动态的仓位管理;在对TF合约进行套保时,尽量选择较为活跃的现券作为被套保债券,制定策略时可以采用修正久期法并使用收益率β调整法进行动态的仓位管理。

作者:华泰期货研究院 徐闻宇 陈峤

➤

➤

➤

点击申领2018年要资讯年刊《韭菜生存秘籍》