广发证券银行首席分析师 倪军

[email protected]

[email protected]

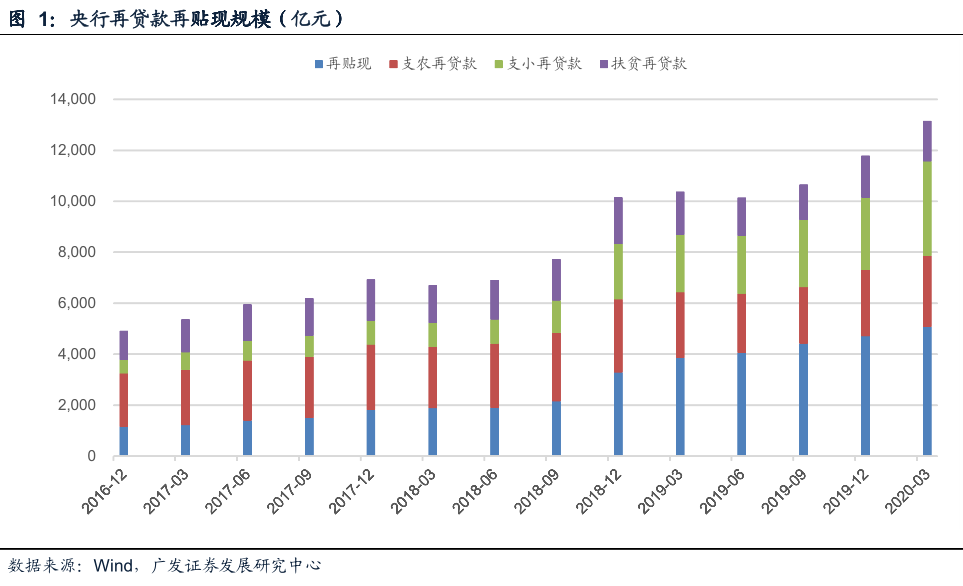

2020年6月30日,中国人民银行公众号发布信息,央行决定于2020年7月1日起下调再贷款、再贴现利率,我们点评如下:再贷款再贴现现状:再贷款再贴现属于央行对银行体系的债权,是基础货币投放渠道之一,根据央行公布数据,截至2020年3月份,央行对金融机构支农、支小、扶贫再贷款和再贴现总余额约1.3万亿,预计随着近期这些工具增加使用,当前余额有一定上升。利率下调的影响:再贷款再贴现是央行投放基础货币渠道之一,利率下调,银行向央行借基础货币成本下降,影响似于OMO、MLF等公开市场操作降息,有助于引导银行体系负债成本下行。一定程度上,本次再贷款再贴现利率下调,可以理解为对前期公开市场操作降息的跟随和确认。简单量化测算,假设后续再贷款再贴现规模为2万亿,25BP利率下降,每年为银行体系直接节约成本约50亿元。但考虑到这一官方利率的下调,能引导银行间利率下行,缓和银行体系负债竞争压力,从而降低其他类型负债压力(比如存单成本下行),间接影响要更大。央行的初心:近期市场对货币政策取向存在一定分歧,本次利率下调超出市场预期,若能从理解央行政策初心出发,本次政策便在情理之中。一直以来,我国央行政策目标相对多元,不同时期可能侧重点有所不同,但初心都在三个稳定上:币值稳定(通胀和汇率)、经济稳定(增长和就业)和金融稳定(防范风险)。币值稳定是央行首要目标,也是央行须独自承担的政策目标,近期通胀压力下行,汇率相对稳定,币值稳定不是央行主要关注点。经济稳定是政府多部门合力目标,央行的任务承担主要体现在信用扩张的量、价和结构上,所以当我们看到社融增速快速上行到高位时,从量的货币政策任务逐步完成,政策将逐渐转向从价和结构,所以我们看到了5月份以来货币政策态度和方式的微调。相对于经济稳定,金融稳定目标上,央行要承担更多一些。一方面体现在要维持宏观杠杆(债务)稳定可持续,有时与经济稳定目标中从量政策相冲突,所以我们看到近期关于“总量适度”和“适时退出”的政策表态;另一方面体现在微观金融机构风险的防范和化解上,最近主要关注点在中小金融机构的稳定上。相对于公开市场操作,再贷款和再贴现工具更靠近终端利率和信用投放,同时方便中小银行直接接收基础货币投放,所以本次利率调整是从价和结构性政策结合,服务于经济稳定目标;同时又照顾中小银行需求,有助于实现金融稳定。整体而言,本次政策符合我们前期“银行间流动性主要驱动力逐渐从量转向价”的预期,我们维持后续货币政策量上中性,价上友好的判断。

风险提示:(1)疫情持续时间超预期;(2)国际金融风险超预期。【广发倪军团队】2020年中期策略:基本面缓慢向下,板块机会在三季度末

倪军:SAC 执证号:S0260518020004屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443王先爽:SAC 执证号:S0260520040002

万思华:SAC 执证号:S0260519080006

报告正文请参阅广发研报系统(可向对口销售咨询登入方式):https://research.gf.com.cn/

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。