事件:

公司公告

17

年三季报。

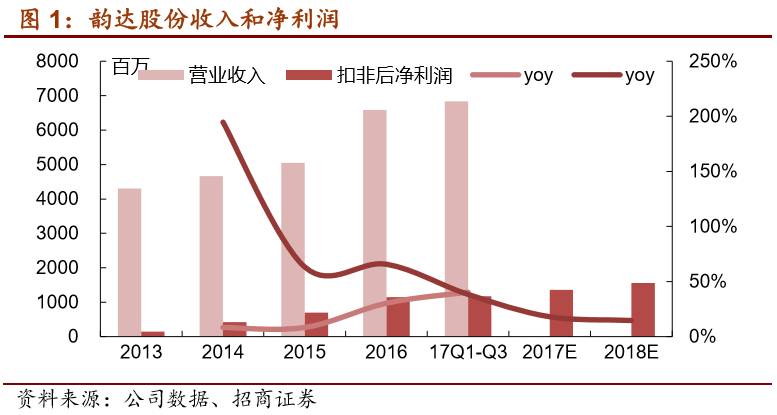

17Q3

,公司实现营收

25.29

亿元(

+35.89%

),归母净利

4.28

亿元(

+34.02%

),扣非后归母净利润

4.22

亿元(

+32.61%

),基本

EPS 0.35

元(

-5.41%

),加权

ROE 9.31%

(

-0.40pct

)。

评论:

1

、

Q3

收入和利润增速环比下滑,基本符合预期

17Q3

,公司实现营业收入

25.29

亿元(

+35.9%

),营业成本

17.66

亿元(

+39.9%

),毛利

7.63

亿元(

+27.4%

),毛利率

30.2%

(

-2pct

)。公司实现三项费用

1.85

亿元(

+1.4%

),营业利润

5.84

亿元(

+37.3%

),归母净利

4.28

亿元(

+34%

)。

17Q1/Q2/Q3

,韵达股份收入同比

+42.61%/+43.61%/+35.89%

,归母净利同比

+35.37%/+44.58%/34.02%

,

17Q3

收入增速和利润增速环比

17Q2

略有下滑,基本符合预期。

2

、完善枢纽网络布局,新技术降本增效,服务品质比肩顺丰

上半年,公司持续推进“向西向下向外”工程——“向西”新开通了云南省福贡县等中西部县级城市,县级以上覆盖率接近

95%

;“向下”新开通了

1,189

个乡镇网点,夯实国内业务;“向外”继续深入开拓英国、意大利、法国、德国、美国、澳大利亚、阿联酋等地区和国家的国际快件物流网络。

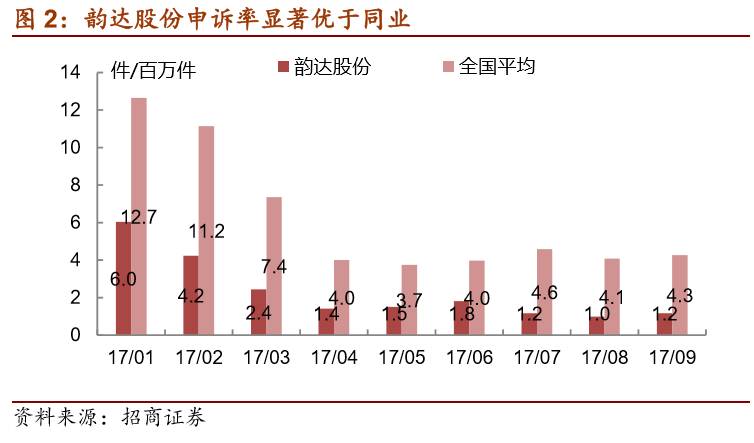

公司研制“神行者”智能运力管控平台,陆续开发“指环王”扫描枪、“快手”设备、新型摆臂、自动交叉带、矩阵式分拣等,持续巩固信息化和设备智能化优势,引领“智慧物流”发展。通过强大的信息化系统,公司实现动态的转运枢纽整合和干线运输优化,干线运输成本显著降低,时效进一步缩短。

根据国家邮政局公布的数据,公司快递服务有效申诉率连续

9

个月远低于行业均值,申诉率比肩顺丰,服务全程时效较

2016

年提速明显。

3

、强化员工和加盟商激励,推动股权激励和可交换债发行

上半年,公司推出第一期股权激励计划并实施了首期授予。本次授予激励对象

148

人,覆盖了公司董事、高级管理人员,公司及子公司的中层管理人员,以及基层的业务骨干等,有效实现股东利益、公司利益、授予激励团队和个人利益的紧密结合。

今年

7

月,控股股东——上海罗颉思拟非公开发行不超过

10

亿元可交换公司债,期限不超过

6

年。我们猜测可交换债的发行对象很可能为韵达加盟商,以此实现加盟商和总部的利益绑定。

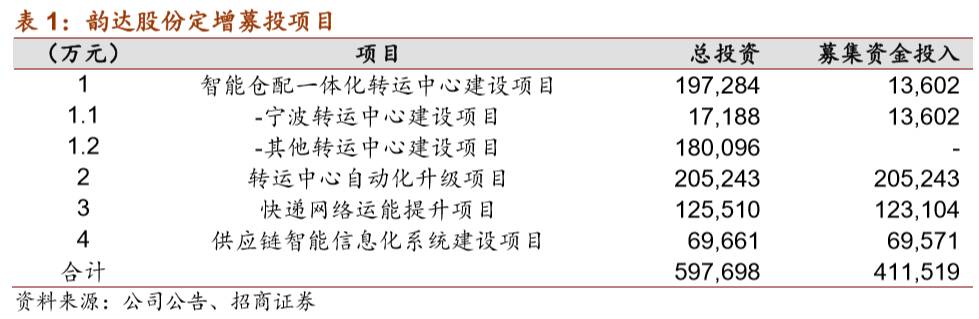

4

、定增募集资金不超过

41

亿元,强化网络能力

公司拟非公开发行不超过

2.43

亿股(不超过发行前总股本的

20%

),募集资金不超过

41.15

亿元,用于智能仓配一体化转运中心建设等项目。

1

)转运中心建设和自动化升级

:公司计划在上海、宁波等地新建集快递、快运和仓配一体化的综合转运枢纽,并对部分转运中心设备进行全面自动化升级,提升公司的分拣、包装和转运能力,增强网络稳定性,提升效率并降低运营成本。

2

)干线运力采购

:公司拟采购拖挂车

1670

辆,厢货车

97

辆,提高干线运输效率和安全性,并降低运输成本。

3

)信息化系统建设

:通过投资信息系统,公司提高运输时效和信息安全,促进业务操作标准化、规范化,提升大数据处理能力,为构建生态圈发展战略提供保障。

5

、不断延伸产业上下游,夯实公司快递核心“生态圈”

公司有序推进以快递为核心的“生态圈”建设,以多样化的产品及服务打通上下游、拓展产业链、画大同心圆,在智能快递柜、仓配一体化及云仓、跨境物流等快递产业链和新业务方面持续开拓。