订单保持火爆,前三季度累计新接订单共

42.4

亿元。

前三季度钻完井设备

13.2

亿,配件

9.8

亿,油服

6.2

亿,油田开发

0.6

亿,环保

3

亿,工程设备

2.4

亿,工程服务

6

亿,

ppp

没有变化

1.2

亿,总共

42.4

亿。前三季度累计新接订单已经超过

2017

全年(

42.3

亿),改善最明显的是钻完井设备(包括压裂车、混砂车等),去年全年新订单

10

亿,毛利率

30%-35%

,今年前三季度新接订单已经达到

13

亿,同比增长

40%-50%

,毛利率已经达到

42-45%

,提升近

10

个点。此外配件和油服情况也改善明显,配件前三季度新订单

10

亿,毛利率

30%-35%

,油服新订单

6.2

亿,毛利率稳定在

15%

左右。

钻完井设备的订单周期延长,全年压裂车产能

70-80

台,已排产到明年年中。

三季度新接订单要

6-9

个月(以前

3-6

个月),主要原因是缺少大部件,自身产能的问题属于可控范围,但大部件无法控制。

目前已排到明年年中,上一轮低谷期大幅削减产能,今年慢慢把产能恢复到一半以上,预计恢复到1000人以上(低谷期700人),人员不足方面后面可以通过外包。

压裂车产能

13-14

年高点时

130-140

台

/

年的产能,今年产能在

70-80

台,主要受零部件供应影响,变速箱生产周期为

6

个月,车底盘生产周期为

8-10

个月,目前公司采用预投方法来做缩短时间。中石油今年招标

84

台压裂车,宝石机很难做完

52

台的工作量,设备需求很急,后面预估需求为

140-160

台,具体明年能放出来多少还要观望,如果明年释放

40%

,预期到时候宝石肯定也做不完,综合来看杰瑞钻完井设备明年还是增长趋势。

前三季度增长最快的市场是国内,然后是俄罗斯及中亚(海外最大市场)。

俄罗斯中亚和国内需求的情况相差不多(俄油公司布局比较早);北美市场主要受贸易摩擦影响,有一定阻碍,公司正在美国设立分部,有少部分生产人员和销售(已经生产),未来策略是把压裂设备和连管在美国当地生产,美国市场是未来重要布局;中东目前需要固井设备和钻机,对压裂设备也开始逐渐涉足,

7

月公司已经发了一整套设备到中东,压裂市场潜力市场很大,海外销售上,公司低谷期做了营销体系的变革,

1

个领导体系变成了

6

个大区,海外市场上的品牌建设已经打开,北美市场、俄罗斯市场和中东市场能产生大的份额,机会很多。

从上半年情况来看,前三季度钻完井装备国内销售约占

60%

。

国内中石油是大客户(原来占

30%

,现在不到

20%

)、中海油也有一部分,中石化比较少。安东、百勤等前三季度新增采购比较少(上一轮屯了一些装备)。

目前公司压裂车中最大马力为

4500

马力,已有电动压裂车产品还在推广中。

其中功率比较大的是

14

年的涡轮压裂车和电动压裂设备,前者体积小功率大,主要用于页岩气开发,目前还没有在市场推广,市场目前主流需求为

2500

马力的常规压裂车,电动压裂今年做生产

10

台(几台租几台卖),主要用作推广。

油田工程技术服务板块前三季度毛利率上升到

12%-15%

,主要是随着工作量提升,固定资产摊销减小。

价格一些有增长,但幅度不大,明年价格有可能会提高,目前主要还是工作量改善明显,尤其是

7-9

月增幅较大。油服业务俄罗斯占比最大,主要三块:国内

+

俄罗斯

+

中东。从前三季度情况看,全年杰瑞能服新街订单和华油差不多,目前杰瑞能服只做两块服务:压裂服务和连续油管服务。

国内钻完井板块景气度提升明显,

2-3

年内增速比较快。

前

8

个月,中油油服钻井尺数已经近

2000

万米,而

2016

年全年才

1500

万米。市场中标额比去年增长

47%

,连续

3

个月钻机动用率达到

97%

。上半年,石化油服国内钻井工作量增长

170%

,实现

4

年来首次扭亏为盈,中海油服钻井作业日数也同比增长

28%

。钻井服务、钻机需求猛增。中油油服所属

900

余支钻井队饱和运行,仍不能满足需求,高峰期钻机缺口达到

200

部。长庆油田引入

360

多支社会队伍,弥补钻机缺口。

从下游客户需求来看,未来

2

年装备有望保持供不应求趋势。

其一,油价上涨叠加政策背书,市场快速升温。一方面国际油价上扬持续一年多,全球油服市场回暖已成大势,另一方面国家能源安全战略的驱动下,急需加大国内油气勘探力度,采取有力措施增加油气产量。长庆油田、涪陵气田、西南油气田等各大油田也强化油气勘探开发,夺油上产;其二,勘探开发结构变化叠加生产不均衡,带来保障压力增大。国内深井、超深井、非常规井成倍增长,打井越来越难,在今年大规模上产中更加凸显。以长庆油田为例,今年油田陇东区块计划增加

300

多口小井眼、致密油井,对侧钻、定向井、测井服务均提出很高的要求(一口水平井的工作时长相当于常规井的

5

倍);其三,部分油服产能萎缩叠加投资不足,加剧了国内供需矛盾。低油价下,国际油服公司将中国市场很多自备压裂设备厂关闭。一些民营油服企业为求现金流周转,廉价出售压裂车等设备。以上三点导致我国今年年初以来油气装备紧缺,并且这三点短期内无法改善,装备仍将保持紧缺。

压裂设备告急,今年整体需求近

1300

台,缺口达

50%

。

据中石油官媒估计,今年压裂车需求近

1300

台,需求集中在新疆致密油、长庆苏里格和西南页岩气等区域,总体设备缺口达到

50%

。目前国内比较大的油服公司,比如安东国内压裂只有

10

万水马力,和

13

年相比还差的远(还不如一半),华油国内只有

8

千水马力,而已接到国内页岩气服务就刚性需要

4

万水马力,急需大力提升压裂能力。上半年,宝石机新增订单增长超

60%

,杰瑞超

50%

,四机厂产值比去年增长

107%

,压裂车市场一片火爆。

国家能源安全战略下,国内油公司稳定加大资本支出,明年投资更高。

2017

年我国石油表观消费量

5.9

亿吨(

+5.9%

),达到

2011

年以来的最高点,而全年净进口量接近

4

亿吨(

+10.8%

),超过美国首次成为世界上最大的原油进口国,对外依存度上升至

67.4%

;而我国天然气消费量

2352

亿方(

+17%

),全年进口量

925

亿方(

+24.4%

),对外依存度上升至

39.4%

。近期贸易争端更加凸显能源进口存在不确定性的问题,因此国家要求三桶油

2020

年底前保证石油产量达到

2

亿吨(《十三五规划》),天然气产量达到

2000

亿方。去年北京气荒很严重,“煤改气”后煤炭被限制,天然气供不上的现象很明显(靠中亚进口满足,但成本很高)。年初中石油、中石化公布的投资没有很大,当时公布全年增长

3%

左右,但是从

8

月份以后一系列举措来看,在勘探开发领域大刀阔斧要有新的建树,国家对油气开发已经定调,加大国内石油和天然气的开发力度,保障能源安全,三桶油尤其是明年投资更高。

目前的形势是三桶油不惜代价,加大勘探开发资本支出。

日前三桶油表示不冬休,这就要加热管道保证油不冻住,而且要保护设备和平台的一系列措施,成本极大提升,尽管违背经济性原则但三桶油仍要执行,也体现了国家对能源安全的重视。此外国内页岩油气开采也一直在降低成本,原来在涪陵钻一口井的成本上亿,而现在也逐渐控制在

3000-4000

万之间,开发页岩油气(算上补贴)也可以做到小幅盈利,经济性也促使三桶油继续加大资本支出。

本轮景气度将至少持续

2-3

年。

从我们调研油服公司的反馈看,年中以来页岩气领域的一轮招标项目直接利润在

10-15%

之间,仍然属于跑马圈地的阶段,普遍预期景气度延续到

2020

年不会有太大的变化,今年年底服务价格可能开始涨价,现在看基本上常规服务会提价

5%-10%

(国内海外都有提价)。国内比如塔里木油田项目,

4000

米的新井装备服务,日费已经从

2.8W

提到

4.3W

,超过

40%

的提价。海外年度合同提价

10%

左右。提价是普遍预期的,即使提价

5%-10%

,跟高峰期价格还是差很多(现在价格是当时的

40%

)。

本轮景气度提升和油价高位有关系,但已不是那么显著,本轮复苏更多是依靠国内资本投入的提升。

根据油服公司测算,油价维持在

60

美元以上,国外市场景气度就不会受较大影响,仍会保持

10%

左右的利润水平,油价不跌破

30-40

美元,国内景气度将不受影响,仍然保持高涨。而且经过上一轮周期底部出清,很多油气装备中小企业都已经退出了,提高了行业整体的经营质量和盈利能力。

维持“强烈推荐

-A”

投资评级。

当优秀公司遇上行业拐点,四大逻辑(坚定设备延伸油服

+

产品布局高端

+

市场不断外延

+

民企体制灵活)看好杰瑞股份,经历了

5

年的调整,终于迎来业绩复苏,国家能源安全大趋势下,致密油气和页岩油气加大开发力度刻不容缓,压裂车市场持续火爆,民企龙头杰瑞股份最为受益。上调

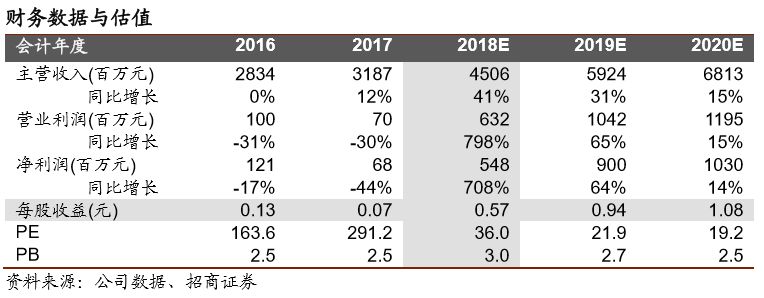

2018

、

2019

年净利润预测至

5.48

亿、

9

亿,

EPS

至

0.57

、

0.94

元,对应

PE

为

36

、

22

倍,

2018

年公司大拐点确立。若油价能长期站在高位,仍有超预期的可能。

2018-2020

年释放业绩弹性,周期股买趋势!

风险提示:

(

1

)中美关系紧张:中美紧张关系若进一步加剧,一方面会影响国内经济增速,进而对原油消费量影响,另一方面美国原油进口量也会受影响,两方面均对油价存在影响;(

2

)资本开支复苏低于预期:本轮油气装备公司复苏的重要前提,是下游油服和油公司增大资本开支,而油服和油公司的资本开支多少在于其对未来油价趋势的判断,因此存在资本开支复苏低于预期风险;(

3

)油价低迷:本轮油价上涨原因在于高涨的石油需求和地缘政治风险共同作用,油价受多方面影响,存在油价再次低迷的风险;(