房地产信托投资基金(REITs)是近年来国际上房地产金融领域的创新。

REITs是投资信托制度在房地产领域的应用,是一种集合不特定的投资者,以集中资金,建立一种专门进行房地产投资管理的基金或机构,从而进行房地产的投资和经营管理,并共享投资收益的一种信托方式

。

REITs也是未来房地产金融发展的大方向。目前我国房地产金融市场仍然处在初级阶段,市场化水平较低,存在市场结构不完善、抵御风险能力差、

融资渠道单一、

发展相对滞后等问题。而美国、日本、新加坡和香港则是REITs发展较为发达的几个国家和地区,其发展情况值得我国借鉴。

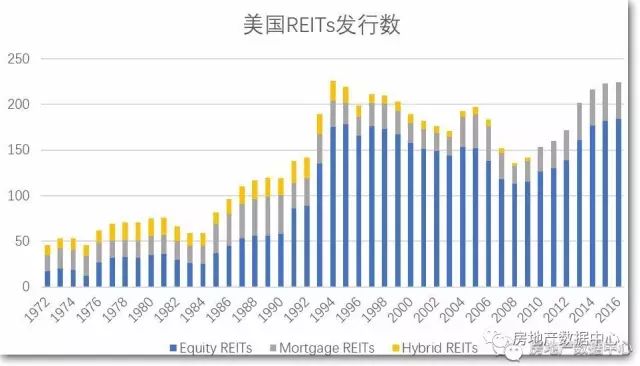

美国是全球规模最大、产品最为丰富和成熟的REITs市场。在1960 年房地产投资信托基金在美国通过立法确立之后,REITs在美国开始蓬勃发展起来。经过多次起伏和政策调整,REITs在美国在1968~1974 年进入成长期,1975年进入重整期,1986年进入加速发展期,1990 年代以后开始了高速扩张。2008年受金融危机影响,美国REITs发行遭遇重创,现已恢复至危机前水平。

1972-2016年美国REITs发行数

美国的房地产投资信托是以公司型、公开募集、上市交易REITs为主,同时并存私募REITs,非公开交易REITs等多种其它类别REITs产品。

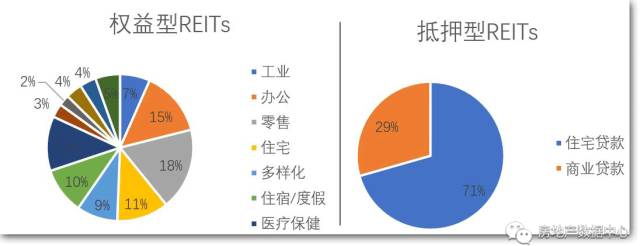

而REITs产品自身的分类,为投资者提供着多重投资选择。总体上而言,美国REITs主要可以分为两大类,即权益型REITs与抵押型REITs。

根据全美房地产投资信托协会的定义,权益型REITs主要持有与运作的是可以产生收入的地产。其增值可以来源于房产公司的房产运作,包括维修、改善、租赁服务等。权益型REITs区别于其他地产公司的最主要特点是其获取并不断发展其所持有的资产,是为了将其作为有效的投资组合进行运作从而获取稳定的收益,而不是在其获得资产增值后立即将其出售。

而抵押型REITs,主要是向地产持有人或运作人提供借款,或通过获得贷款或抵押支持证券为房产公司获得信用增级。混合型房地产投资信托基金就是权益型和抵押权型的综合体,其主要投资标的包括房地产本身及抵押放款债权。权益型REITs是美国市场的主要品种。

2017年6月美国权益型REITs构成与抵押型REITs构成

规模上,

根据美国NAREIT截至2017年6月底的数据统计,美国REITs的总规模达到11030亿美元。

世界银行报告表明,2016年美国GDP总量18.57万亿美元,也就是说美国REITS占GDP的比重为5.94%。

美国REITs权益型的规模达到10342亿美元。有226只REITs列明在

全美房地产投资信托协会

中,其中192只在纽约股票交易市场进行交易。

全美房地产投资信托协会上的所有REITs的年收益平均为4.16%,权益型REITs为3.85%,而标普500指数为2.00%。

2016年度,交易所上市的REITs支付了约557亿美元的红利,非上市的REITs支付了约44亿美元的红利。

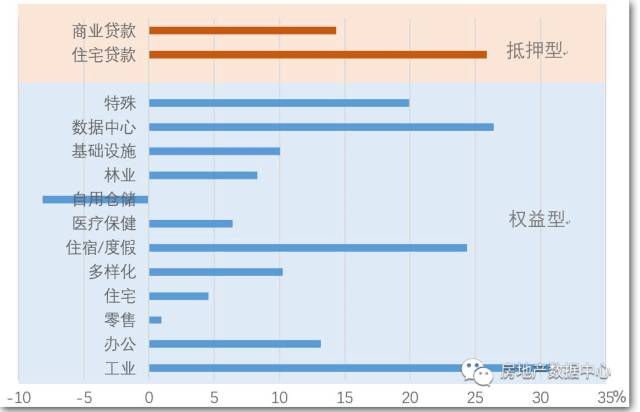

2016年美国REITs分类收益率

日本是亚洲首个推出REITs的国家。2000年,日本修订了的《投资信托及投资公司法》,扩展了信托投资资金的使用范围,增加了对房地产领域的投资的规定,同时确立了REIT的法律地位。2001年,首期两只REITs,日本办公建筑公司和日本房地产投资公司正式挂牌东京证券交易所。经过16年的发展,J-REIT市值规模已位居全球第二,仅次于美国。

日本的REITs可像其他股票一样在TSE市场进行交易,购买地点、交易方式、税收等方面与普通股票一样,但是拥有相对较为稳定的收益率。

根据J-REIT网站的统计,

截至2017年8月3日,上市的J-REITs有58只,总规模达11.43万亿日元,平均的红利收益率为4.59%。

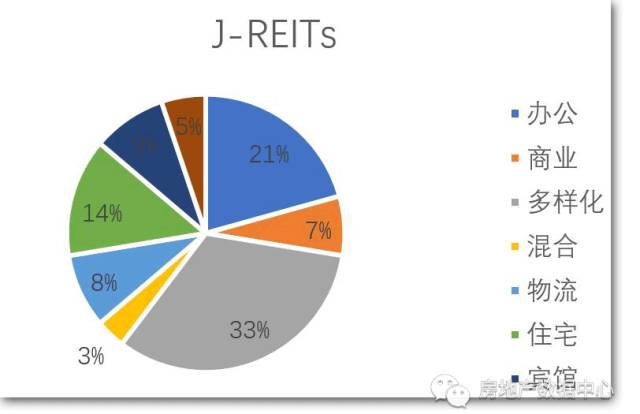

J-REIT的投向中,基础的资产类型有办公楼、住宅和商业设施,近来投资物流设施的占比在增加。少数J-REITs也投资于宾馆、老人公寓和基础设施。

2017年8月J-REITs构成

新加坡是亚洲继日本之后第二个推出REITs的国家。新加坡于1999年5月颁布了《新加坡房地产基金指引》,并在2001年的《证券和期货法则》对上市REITs做出相关规定。S-REITs持有、管理房地产及相关资产的收入,扣除支付给受托人、信托管理人、房地产管理人的费用后,全部作为股利形式支付给投资者。随后,税务局机关在2001年制定了税收透明规则,加快了REITs的落实。

在多项政策的推动之下,2002年,新加坡的第一支REIT——凯德商用新加坡信托(CapitaLand Mall Trust)——在新加坡交易所主板成功上市。自此,S-REITs踏上了迅速发展的旅程。

截至2017年8月3日,共有38只REITs产品在新加坡交易所挂牌,平均收益率为6.3%。到2016年底,S-REITs总市值518亿美元。

新加坡是亚洲最大的REITs市场。

新加坡的REITs市场较为国际化,即大量REITs持有的基础物业除了位于新加坡本国之外

,位于马来西亚、中国、印尼的也占有较高比例,体现了新加坡作为亚洲地区REITs募资中心的地位。例

新加坡的REITs采用上市信托制/基金制模式,REITs往往由地产投资集团/开发公司(如凯德置地等)或大型资产管理公司发起设立,一个地产投资集团或大型资产管理公司可以设立多只REITs,以针对不同的物业类型(

住宅、

零售、医院物业、

办公

等)。

香港于2003年7月正式公布《房地产投资信托基金守则》,但境外资金无法进入发行REITs。《房地产投资信托基金守则》对REITs的设立条件、组织结构、从业人员资格,投资范围、利润分配等方面做出了明确的规定。

香港在很大程度上借鉴了美国REITs 的结构,

实行外部管理人制度,

以信托计划(或房地产地产公司)为投资实体,由房地产地产管理公司和信托管理人提供专业服务。

2005年,香港特区证监会正式宣布修订后的《房地产投资信托基金守则》生效,修订后一是允许内地的商业地产项目以REITs形式到香港上市融资,二是放宽REITs的负债比率至资产总价的45%。

香港REITs上市前及上市后的诸多要求显著高于新加坡等国,例如香港REITs上市后债务比例上限为资产总值的45%,对比新加坡60%,这些无疑都削弱了香港REITs的吸引力。当前仅有包括越秀、开元、春泉在内的11只REITs产品在香港交易所挂牌。

根据香港交易所(HKSE)的资料,截至2016年12月,11只REITs的总市值约2103.97亿港元,2016年平均收益率为8.42%。

1、对企业来说可以避免双重征税,获得税收优惠

REITs运作过程中面临的税收主要包括REITs和投资者两个层面。其中对REITs征税主要体现在REITs所得税环节和交易环节, 如各国对于向股东或受益人分配的股息或收益免征公司所得税、大多数国家对于REITs的交易免征印花税,同时各国对REITs采取税收中性原则避免REITs在交易中重复纳税;对于境内外机构和个人投资者, 一些国家为了促进REITs的发展给予投资者一定的税收减免。新加坡不仅对REITs免收所得税, 而且个人投资者从REITs取得的分红也免征个人所得税。这种优惠政策也使新加坡在短短几年时间内, 成为亚洲国家中仅次于日本的第二大REITs市场。

2、风险低

由于REITs的长期收益由其所投资的房地产价值决定,因此

REITs的收益与其他金融资产的相关度较低

。投资者在资产组合决策中,会考虑REITs相对较低的波动性和

在通货膨胀时期

所具

有的保值功能

。这是REITs成为投资对象的一个重要因素。

通过投资REITS

,投资者不仅可以投资不同类型的房地产,甚至可以投资不同地区的房地产,以此来

分散投资风险

。

3、投资收益稳定

REITs按规定必须将90%的收入作为红利分配,

投资者可以获得比较稳定的即期收入

。