▌

智能POS是指搭载智能平台的多功能POS机

智能POS,是指在传统POS的基础上增加了智能平台和3G通讯,支持多种支付方式,具有多种功能的POS机。

它是一个基于移动互联网云服务的专业智能商业管理终端,从支付环节出发,帮助商家通过消费数据收集去了解消费者,并实现再营销的工具平台。

![]()

▌

线下收单市场的规则秩序不断完善,促进行业的规范化发展

![]()

▌

滞纳金取消将提高消费者卡消费的积极性

● 银联要求POS终端必须具备非接功能

评价:当下各种NFC支付的方案越来越多,对于受理终端的要求也越来越高。银联强制要求POS必须具备非接功能能在极大程度上改善了“闪付”的环境,在硬件设施完善的基础上,增强“闪付”对“二维码”的竞争力。

●《中国人民银行关于信用卡业务有关事项的通知》

评价:《通知》主要以改进信用卡服务和保障消费者合法权益为核心,取消滞纳金等费用,提高消费者使用信用卡的积极性,激活卡消费的市场活力。使用信用卡支付时,消费者对于便捷程度要求很高,POS收款终端必然会升级以满足消费者需求。

▌

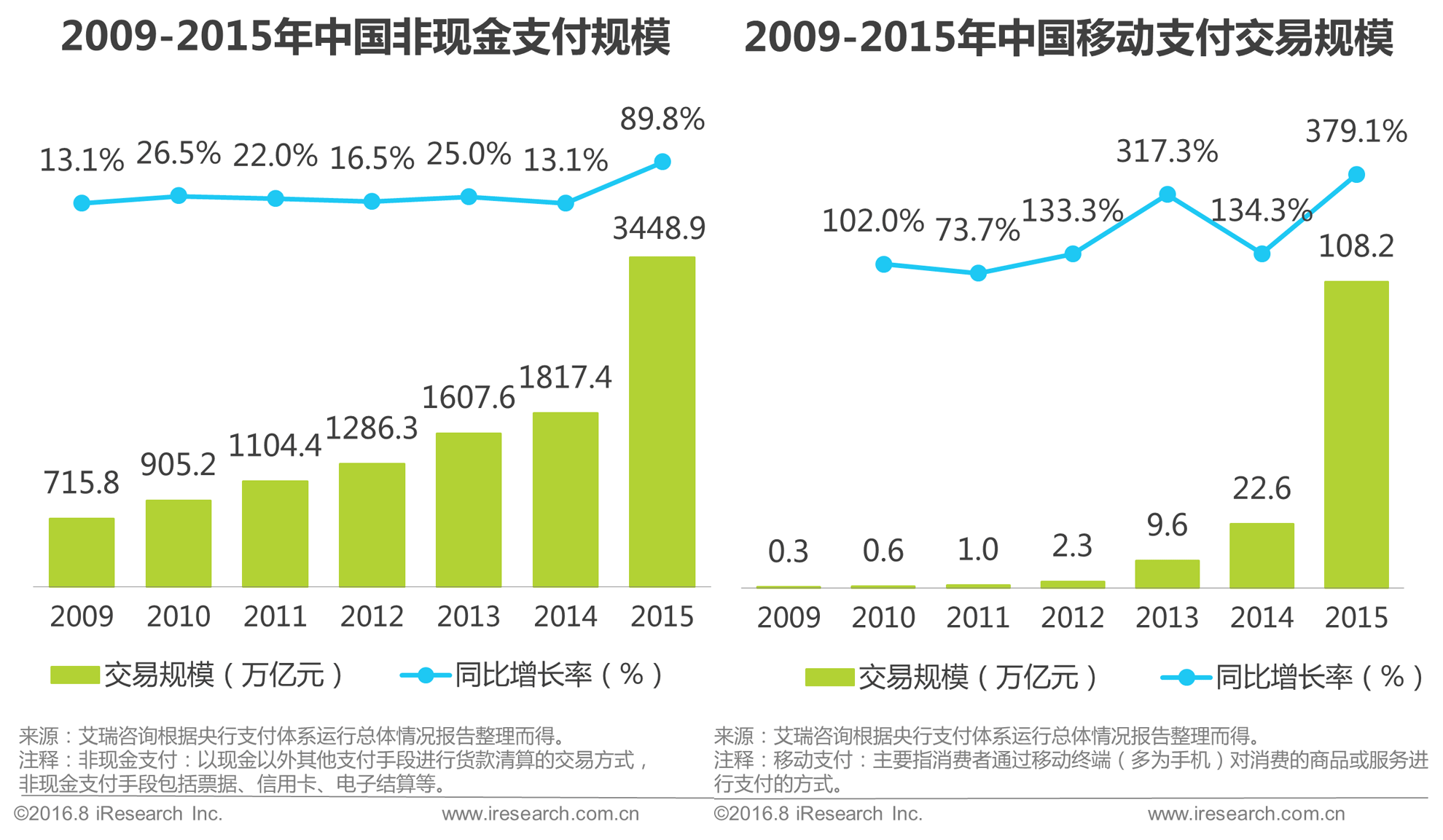

移动支付规模暴增,用户支付习惯改变

我国非现金支付交易规模持续稳定增长,2015年移动支付的交易规模暴涨,带动非现金支付的交易规模增长近一倍。

移动支付的交易规模暴涨主要因为其在线下的场景极为丰富,涵盖了生活中的衣食住行各方面,国内消费者追求方便快捷的服务,习惯了在外出时只携带手机,使用扫码、NFC等方式支付。这种发展趋势对POS行业提出较高的要求,除了能满足消费者支付需求以外,如何将POS终端进行功能整合也是各个POS企业需要考虑的。

![]()

▌

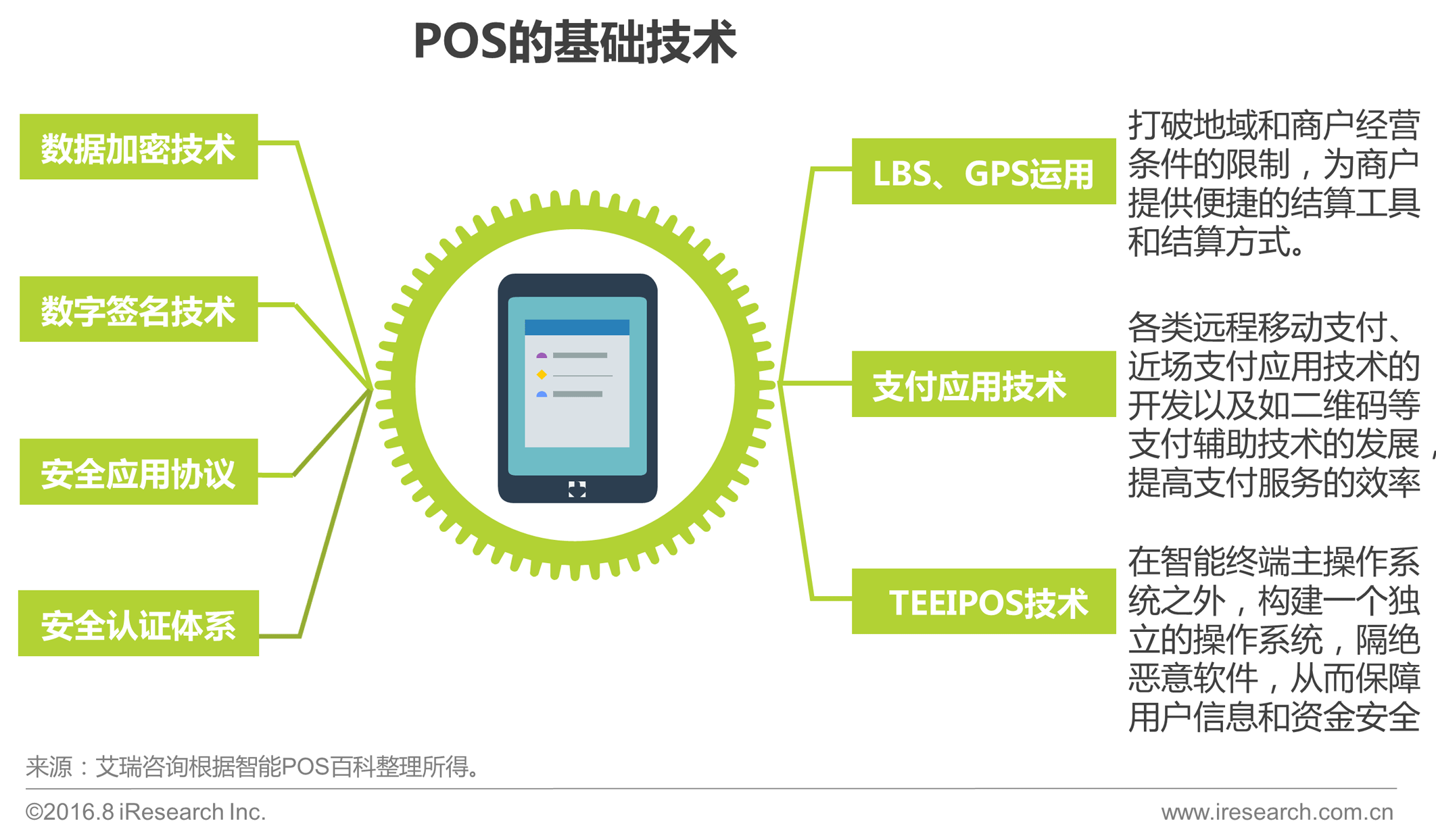

POS机具技术标准趋于完善

国内POS机具的技术标准不断完善,为消费者交易过程提供了技术支持和保障。通过数据加密技术、数据签名技术、安全应用协议及安全认证体系等基础安全技术,使得支付过程中的用户信息及交易信息得到保护,确保安全。此外,基于GPS技术,POS行业开发移动POS,为持卡人提供更安全、更有效率的支付服务。

![]()

▌

信用消费的发展将带动信用卡行业的发展

国内信用消费开始流行,人均信用卡持卡量逐年上涨,信用消费成为习惯;但是,随着近几年各家支付企业均推出手续费较低的消费信贷业务,降低用户对信用卡的使用黏性,并且由于支付企业推出的信用消费产品使用起来相对来讲较方便,国内人均信用卡持卡量有所下降。不过,随着90后的年轻人逐渐成为社会消费主力,势必会带动信用消费及信用卡行业进一步发展。

![]()

▌

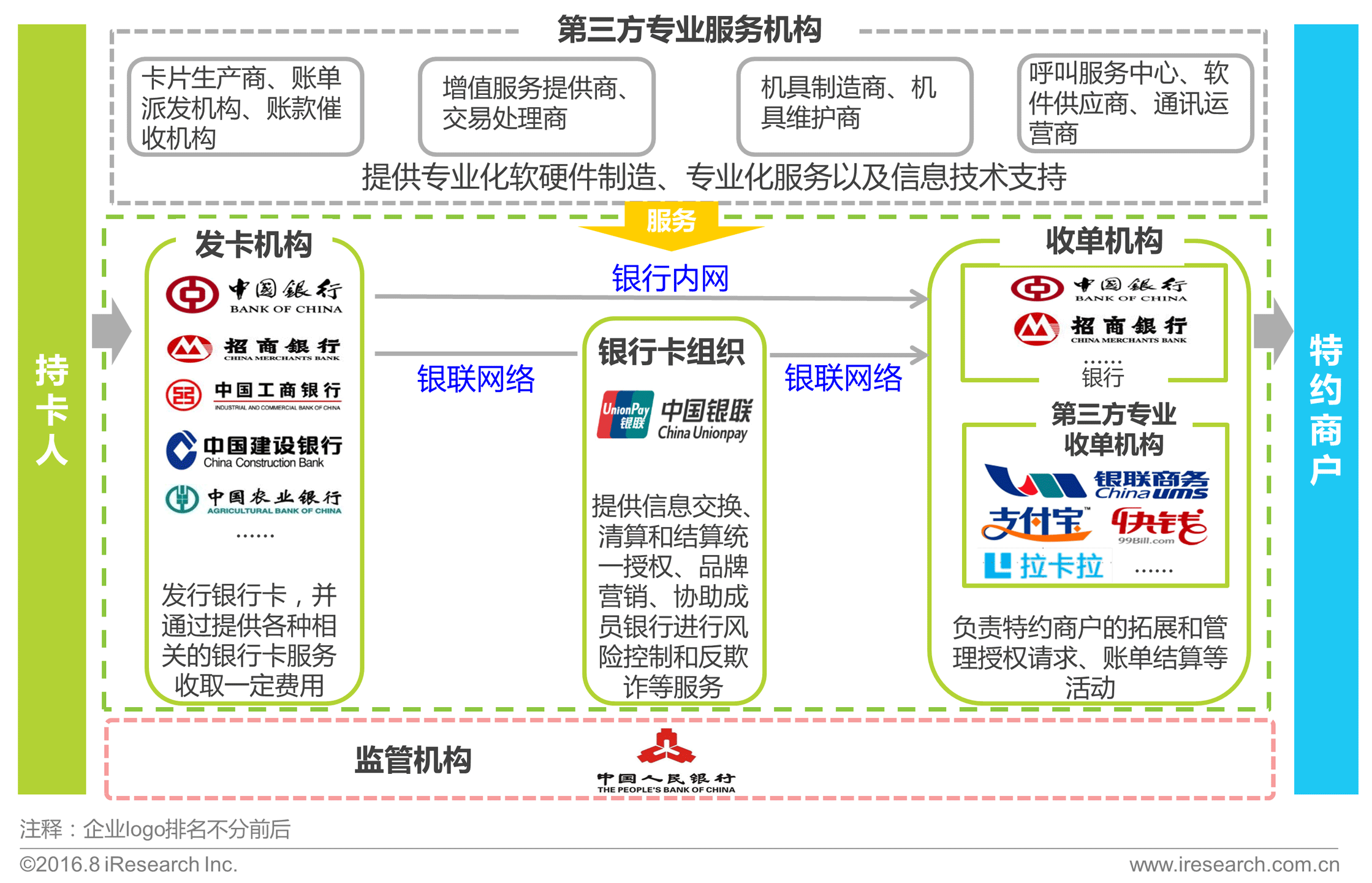

银行卡收单行业产业链,国内已形成完善的收单格局

![]()

▌

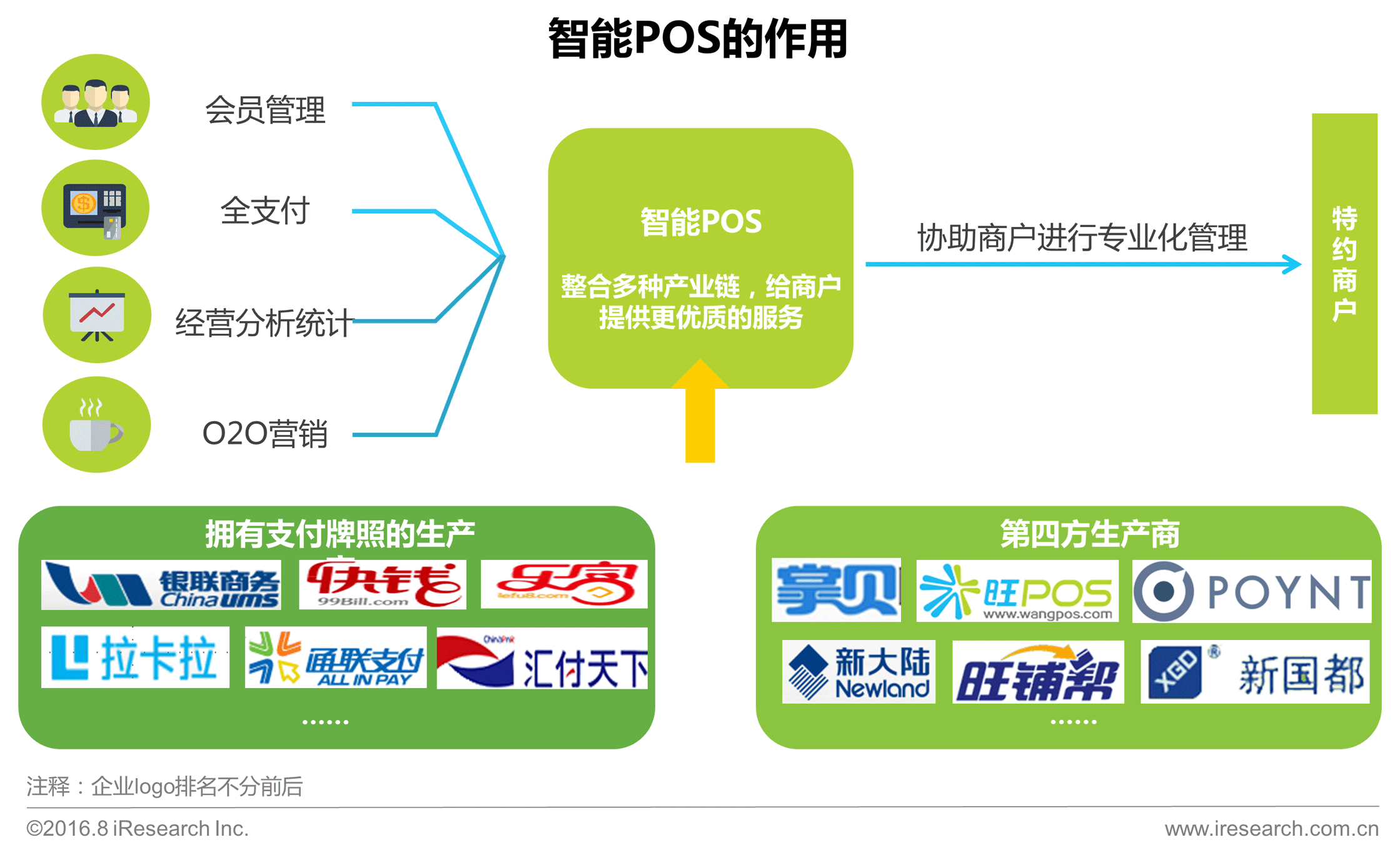

智能POS是收单服务的提升,不改变原有产业链

智能POS主要是对收单这单个节点的升级,它不会改变现有收单产业链,而是将不同的产业链(如:第三方支付的产业链、行业应用产业链)融合起来。

![]()

▌

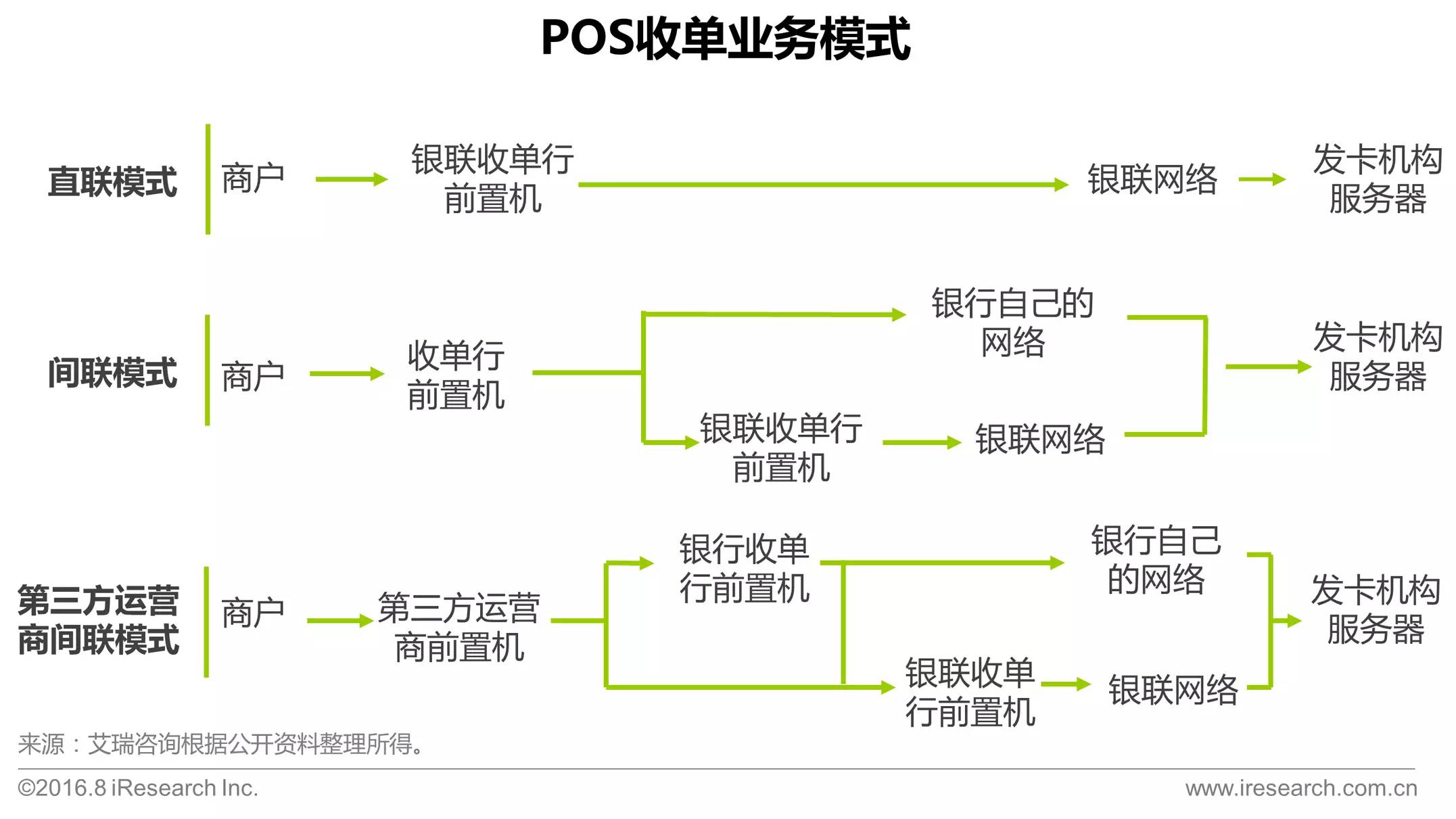

POS收单业务模式以第三方运营商间联模式为主

国内银行卡收单业务模式主要分为直联和间联两种模式;直联是指POS终端直接与银联系统相连接,交易信息先送至银联主机系统,由银联系统自动判断后直接送相关的发卡银行,然后信息在沿路返回;间联是指终端连接到提供机具的商业银行主机系统,当发生跨行银行消费交易时才将信息送至银联主机系统,由银联系统分选判断后再送相关的发卡银行,然后信息再沿路返回。直联模式大多存在于网上支付,线下收单多为第三方运营商间联模式

![]()

▌

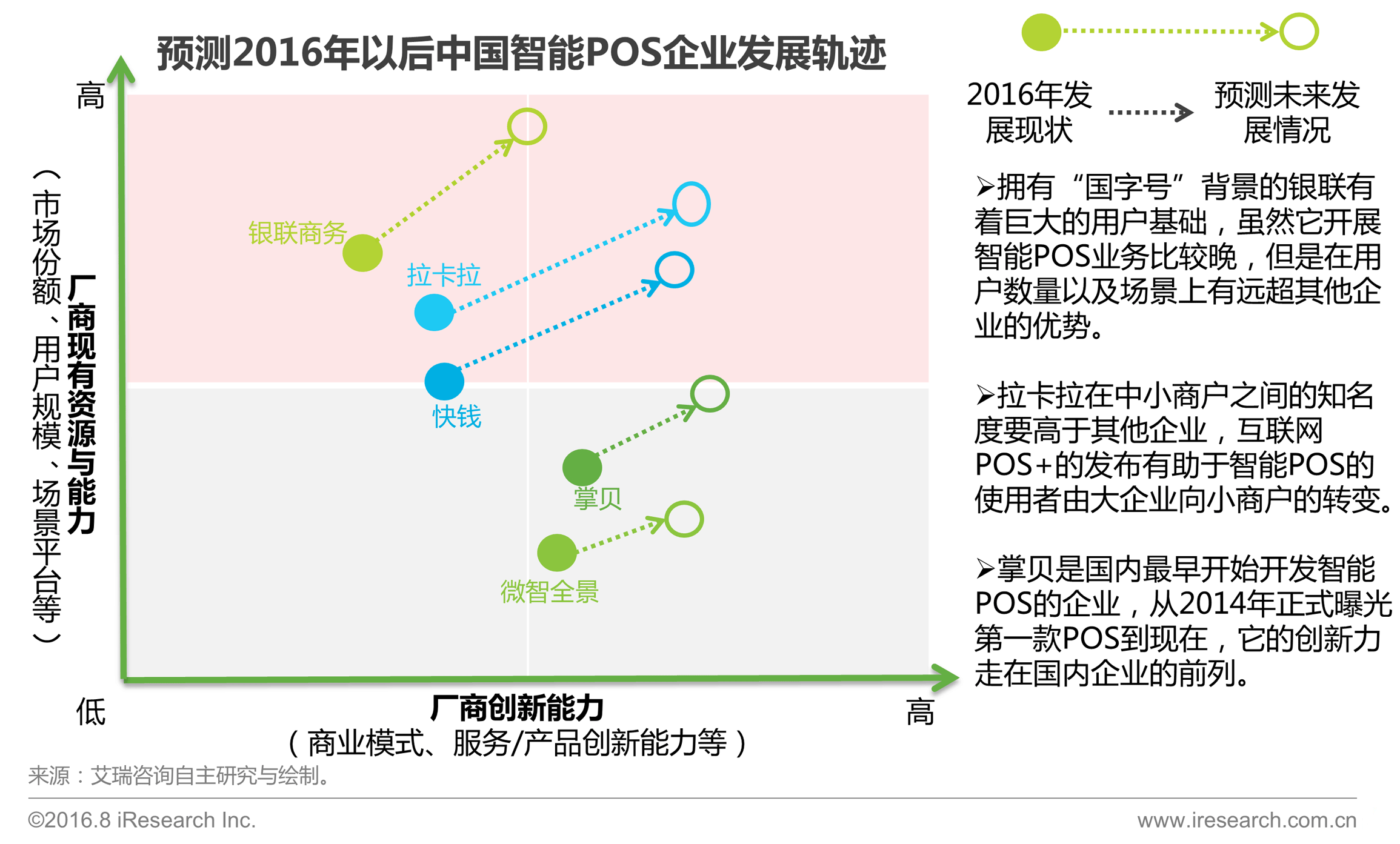

智能POS企业实力矩阵

![]()

拉卡拉