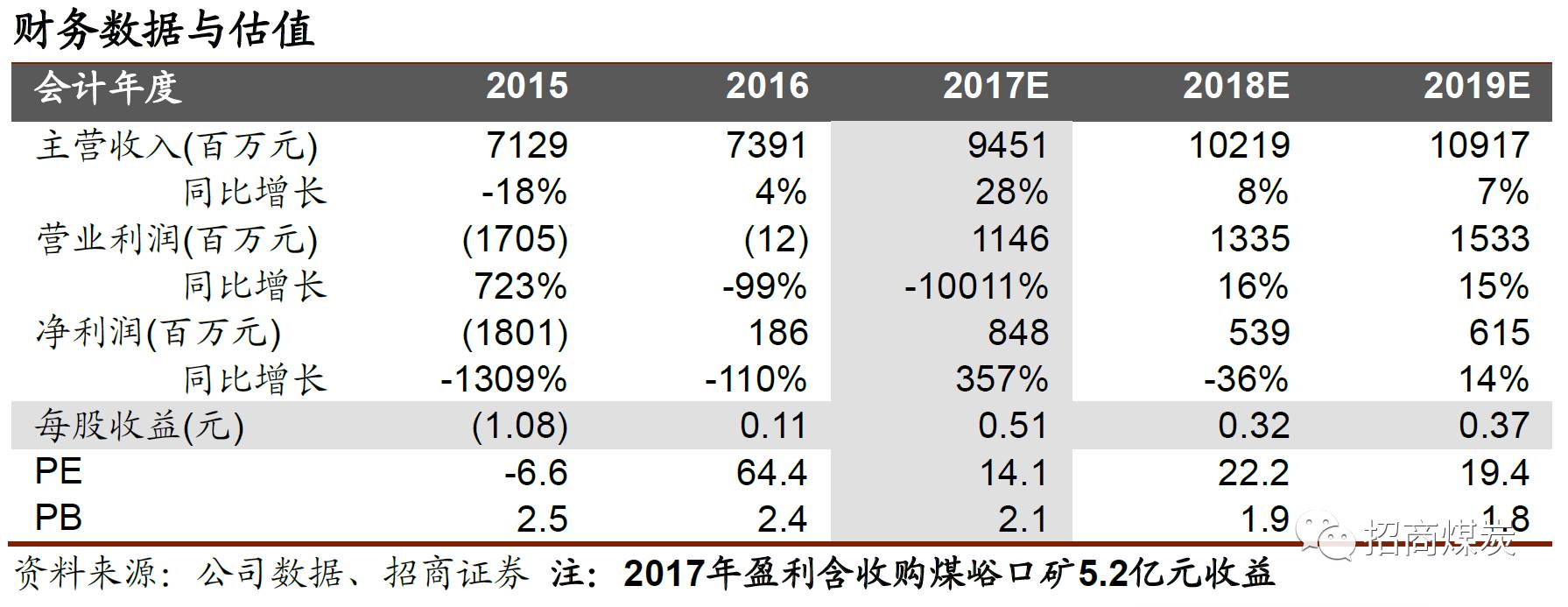

山西国改挺进全国“第一方阵”,各大煤炭集团正加紧推进资产注入相关事宜,同煤集团更力争走在前列。作为与集团体量差异最大的公司,大同煤业有望承接集团全部千万吨级优质矿井,体量迅速扩张,业绩增厚巨大。测算2018年资产注入后公司EPS达0.79元/股,对应目前股价仅9倍,给予“强烈推荐-A”评级。

➢

拟现金收购塔山矿21%权益,助力公司业绩增厚。

塔山矿作为公司核心资产,每年可稳定贡献产量2000万吨以上,占公司总产量70%以上,盈利能力突出。公司前期因筹划发行股份购买塔山矿股权停牌,现改用现金收购。若交易成功,公司持股比例将由51%提升至72%。预计全年塔山矿净利约为14.6亿,收购21%股权可增加公司归母净利3.1亿元,对应EPS为0.18元/股。

➢

供改持续推进,色连矿逐步投产,量价齐升煤炭业绩大幅改善。

目前公司核定产能1730万吨/年,色连矿(500万吨/年)预计于今年11月投产,后年满产后公司产量将接近3000万吨。受益于供改推进叠加进口限制,煤炭供应持续紧平衡,公司综合售价预计可达440元/吨,大增21%;销售成本略微上浮,完全成本不到390元/吨,处可控范围。假定收购塔山矿21%股权在年内完成,测算未来三年煤炭可贡献归母净利4.5/5.3/6.1亿元,大幅扭亏。公司于今年4月交割煤峪口矿整体资产,预计将产生约5.2亿元营业外收入。

➢

背靠同煤集团,千万吨级大矿有望实现整体上市。

山西国改目前已挺进全国“第一方阵”,公司控股股东同煤集团正积极推进资产注入事宜,且力争走在前列。集团煤炭产能达到1.6亿吨/年,其中多个千万吨级大型矿井已投产,且盈利能力突出。梳理最有可能实现资产注入的优质矿井共9座,合计产能达到6200万吨/年,约为目前公司体量的2.8倍,位居各大煤炭集团前列。测算资产注入后,公司EPS增厚147%,空间巨大。

➢

盈利预测与投资评级:

同煤集团与公司体量差异巨大,即便仅考虑最优质的千万吨级矿井全部注入,扩张倍数也位居各大煤炭集团前列,业绩增厚明显。假定塔山矿收购在年内完成,秦港Q5500全年均价维持在600元/吨,预计未来三年公司EPS分别为0.28/0.32/0.37(2017年扣除转让煤峪口矿5.2亿元收益的影响),同比变化154%/14%/16%,维持“强烈推荐-A”投资评级。

➢

风险提示:煤价大幅回调;塔山矿股权收购受阻;国改进度低于预期

一、

拟现金收购塔山矿21%权益,助力公司业绩增厚

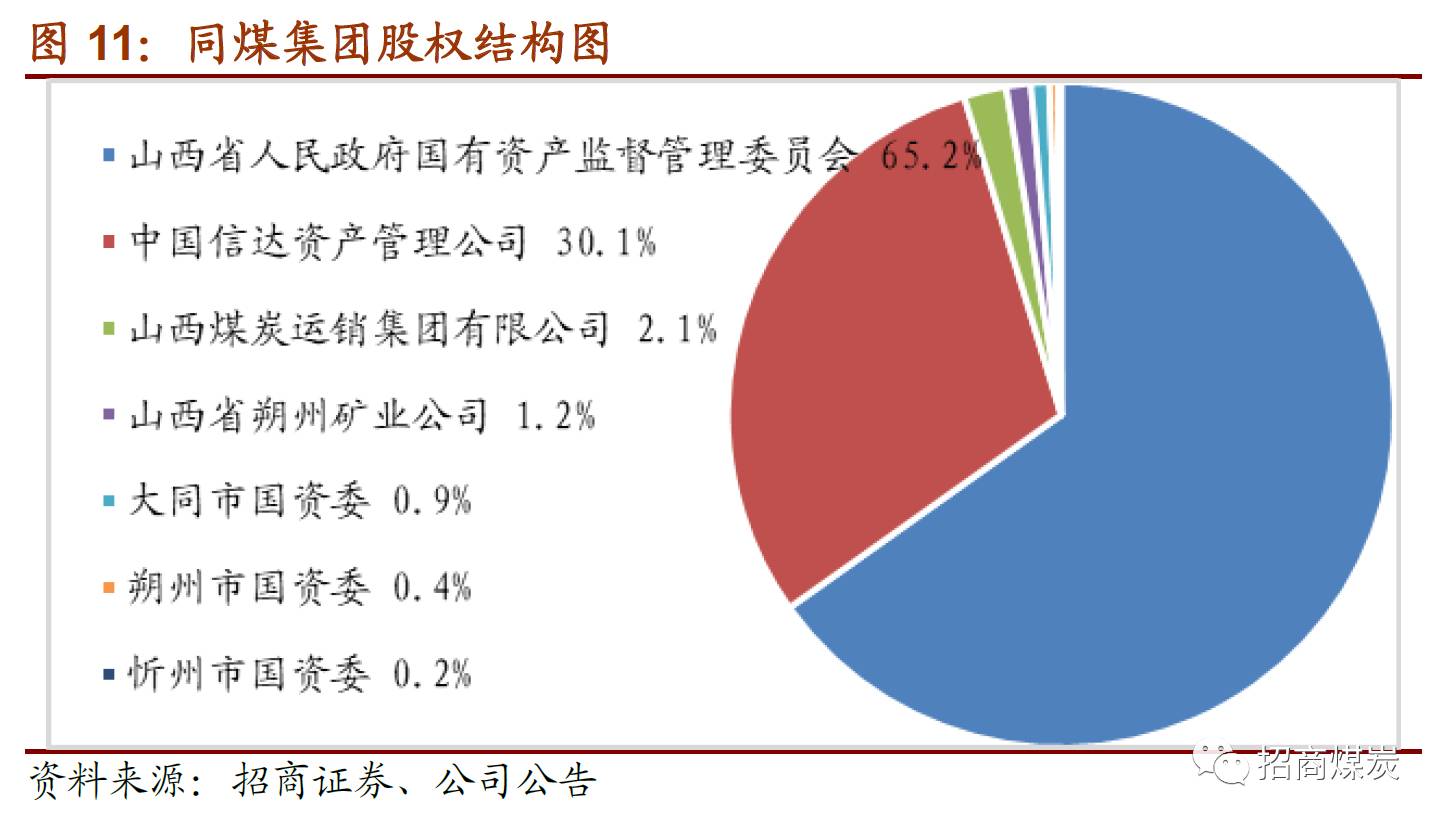

大同煤业股份有限公司成立于2001年,由大同煤矿集团有限公司联合中国中煤能源集团公司、秦皇岛港务集团公司、中国华能集团公司、上海宝钢国际经济贸易公司、大同同铁实业发展集团有限责任公司、煤炭科学研究总院、大同市地方煤炭集团公司共同发起设立,随后于2006年成功上市。目前公司控股股东为大同煤矿集团,持股比例为57.46%,实际控制人为山西省国资委。

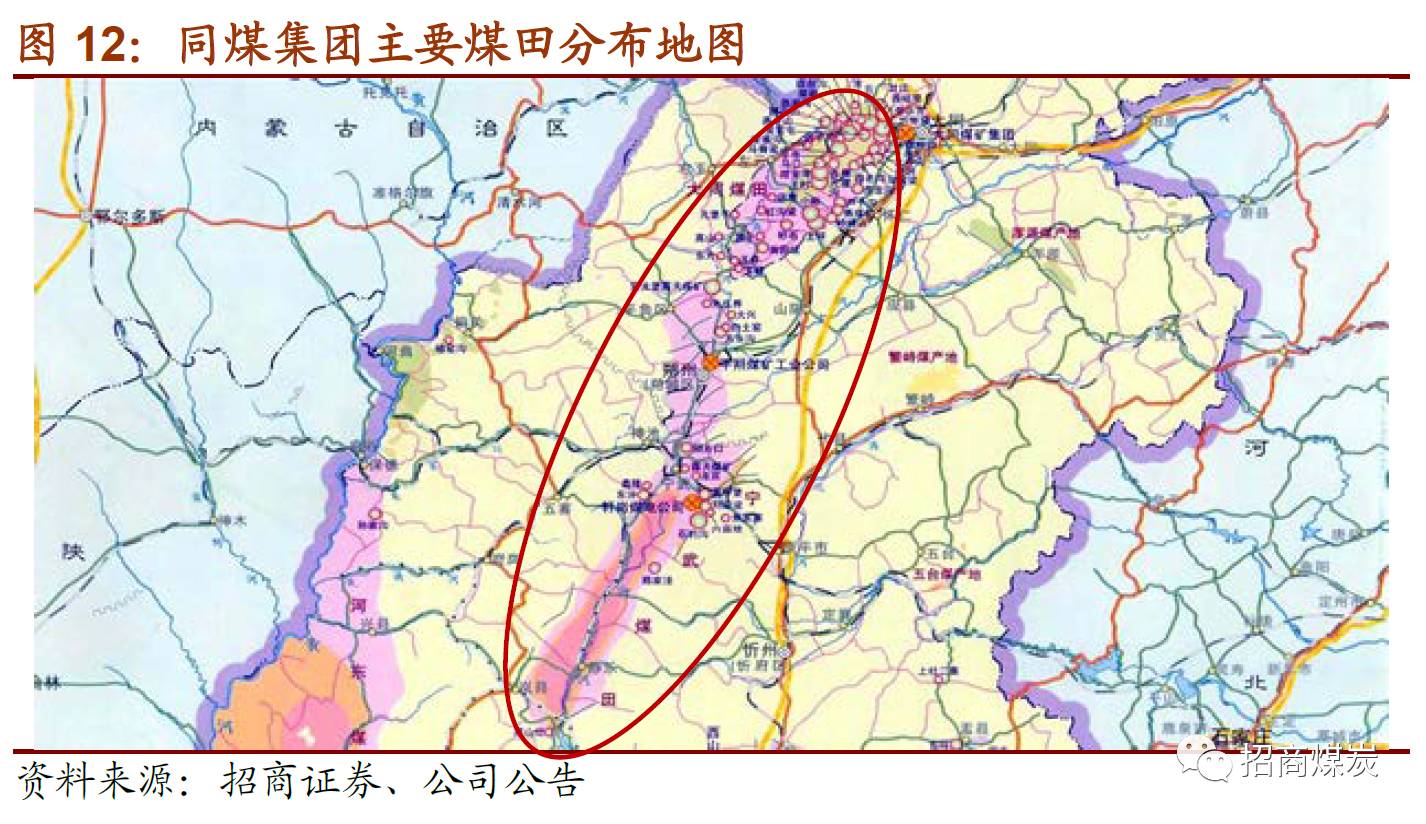

公司是优质动力煤生产企业,所辖煤田为山西大同煤田,可采煤层多为低灰、特低硫、挥发分适中、高发热量煤种,广泛应用于发电、建材、玻璃、冶金等行业。公司所处地理位置优越,位于京包、同蒲两大铁路干线交汇处,所产煤炭可通过大秦铁路直达秦皇岛港。目前公司已形成"大友"、"大沫"、"口泉"、"大有"、"塔末"等知名品牌,其产品在煤炭市场具有良好的信誉,拥有稳定的客户基础。

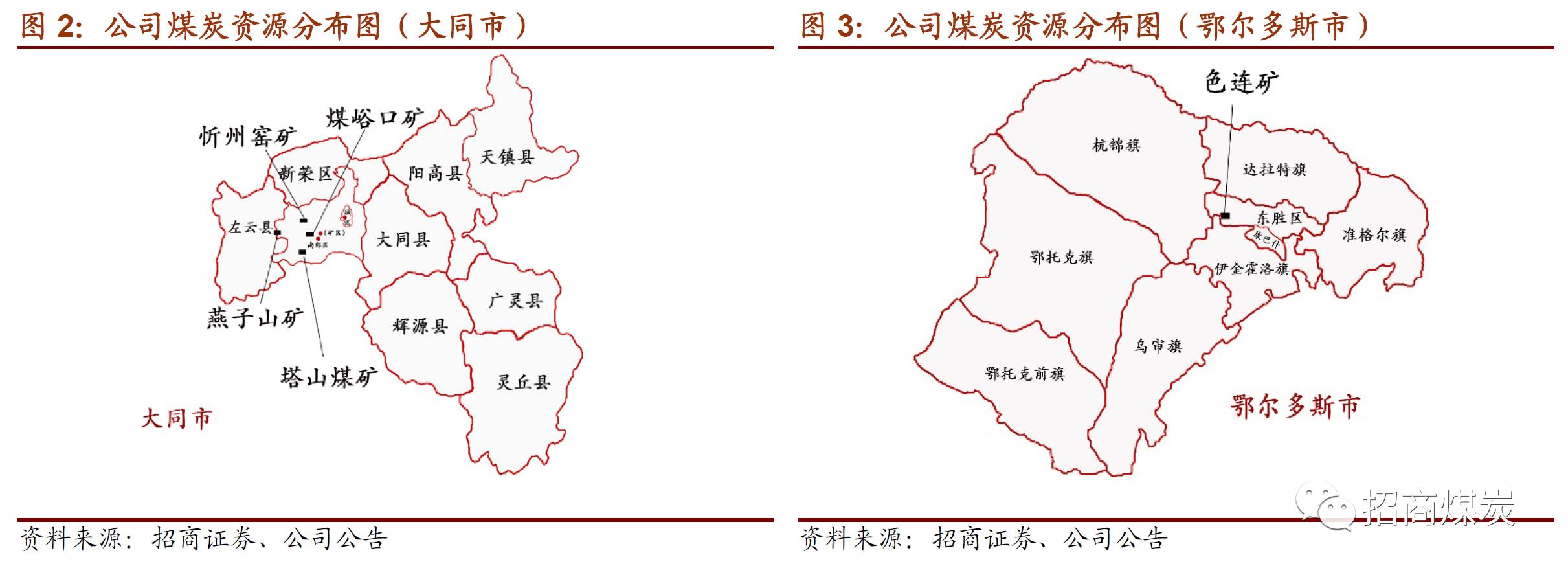

公司2016年转让亏损较大的燕子山矿(核定产能为480万吨/年),将煤峪口矿(核定产能为190万吨/年)整体资产和负债进行托管,目前仅剩余忻州窑矿和塔山矿在产,核定产能合计为1730万吨/年。

忻州窑矿于1925年投产,距今已有90多年开采历史,属高瓦斯矿井,采掘机械化程度达到100%,近年来年产量稳定在200万吨以上。塔山矿于2008年投产,是全国最大的现代化矿井之一,也是同煤集团首个千万吨级矿井,在单井口产量、人均效率、煤炭回收率等方面均为国内一流水平,每年能稳定贡献2000万吨以上的产量。

在建矿井为色连矿,设计产能500万吨/年,前期由于与铀矿重叠,重新进行了设计,目前已基本解决相关问题,预计将于2017年11月投产,对公司产量的贡献将从明年开始逐渐体现。

去年公司原煤产量和商品煤销量分别为2452、2362万吨,同比大幅下滑30%和17%,主要由于公司将亏损较多的燕子山矿转让给了集团,并将煤峪口矿整体托管给朔州煤电,涉及产能共670万吨/年。

随色连矿的逐渐达产,未来三年公司煤炭产销量预计将小幅增加:原煤产量分别为2470、2720、2920万吨,逐步接近3000万吨的水平;权益产量分别为1830、1957、2059万吨,年复合增速约为4%;商品煤销量分别为2120、2370、2570万吨,同比增加9%、12%、8%。

2017年7月21日公司发布复牌公告,终止筹划发行股份购买资产并拟以现金购买大同煤矿集团持有的塔山煤矿21%股权。目前交易标的资产仍在评估中,公司并未给出协商结果,交易仍存有不确定性。从塔山煤矿的股权结构看:大同煤业、同煤集团、大唐国际发电持股比例分别为51%、21%、28%。若本次交易最终成功,上市公司将持有塔山煤矿72%的股权,权益产能将增加315万吨/年,大增31.7%。

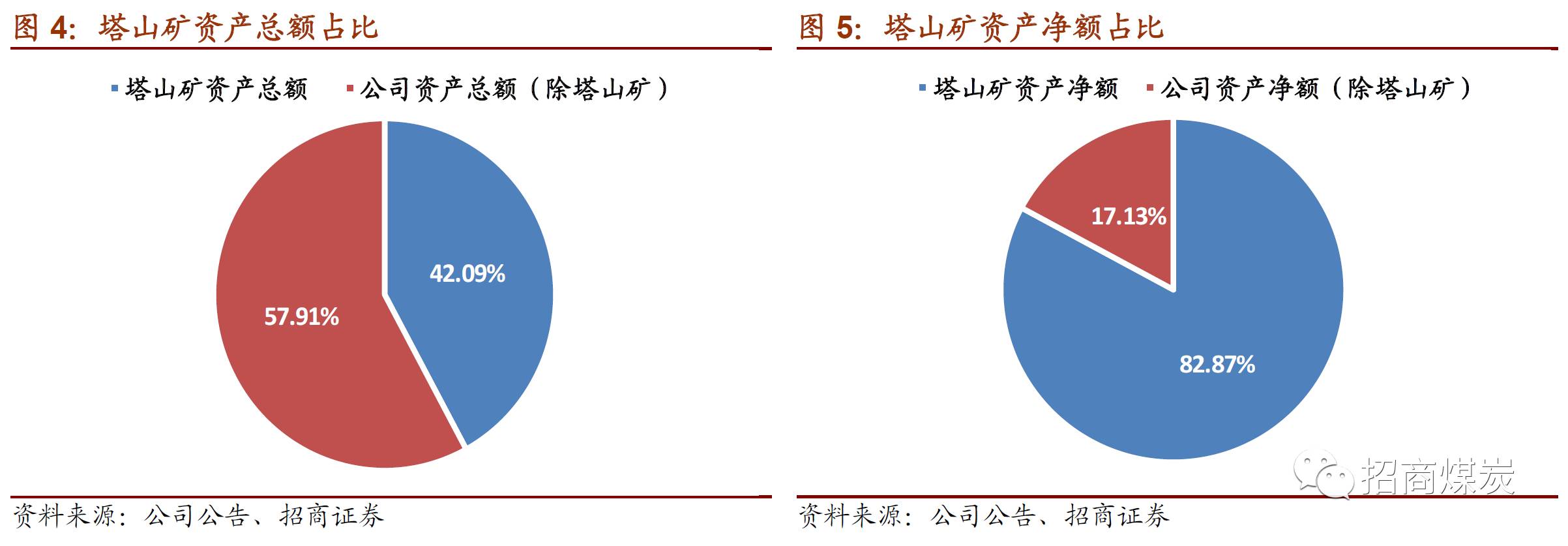

作为公司的核心资产,塔山矿在过去三年可贡献公司煤炭总产量的70%以上,而随着燕子山和煤峪口矿被剥离和托管,塔山矿的核心地位将更加巩固。目前公司正在对塔山矿的资产价值进行评估,若参照2017半年报表情况,购入集团所持股权后,塔山矿在公司资产总额和资产净额中的占比将达到42.1%和82.9%。

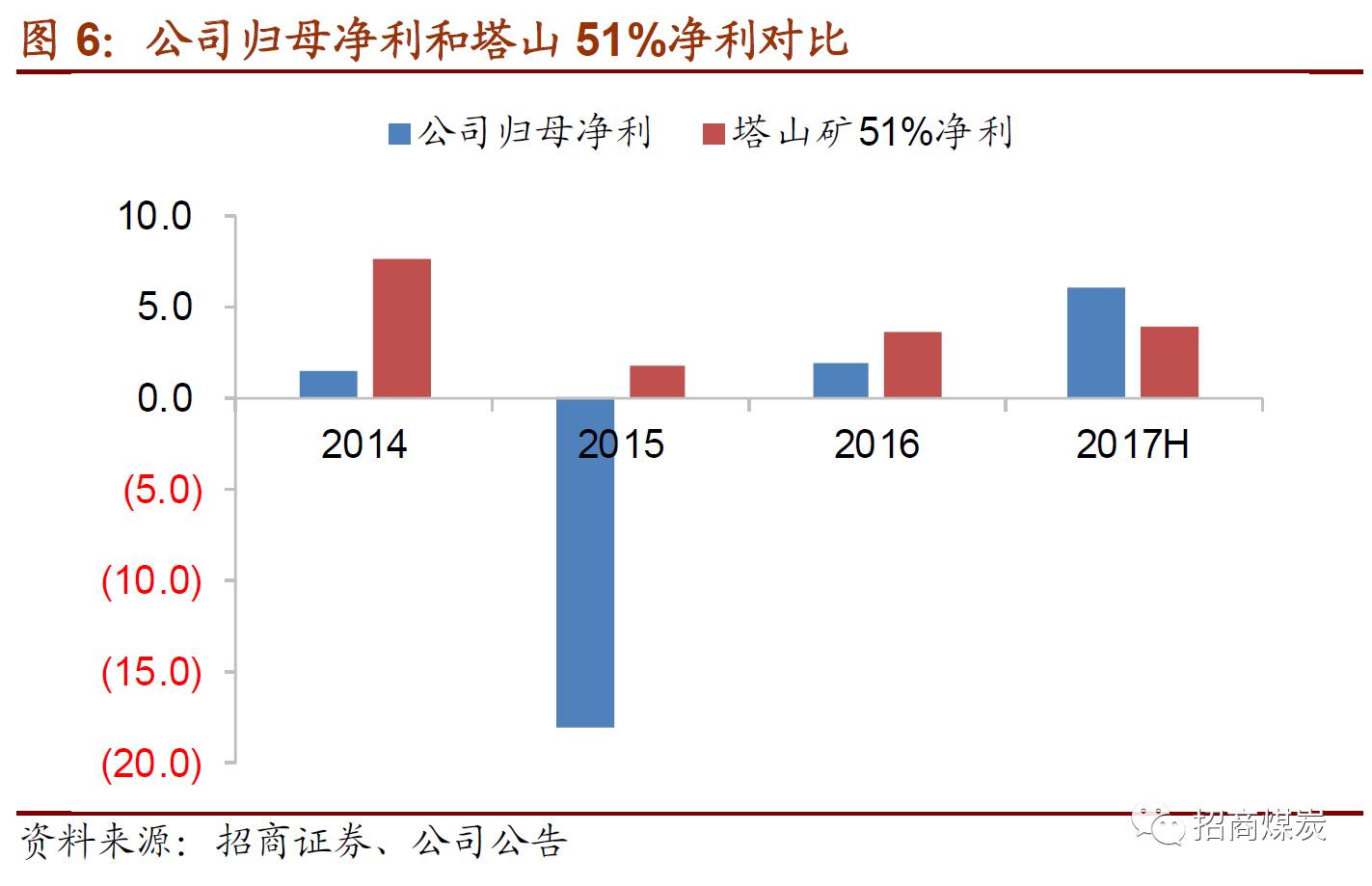

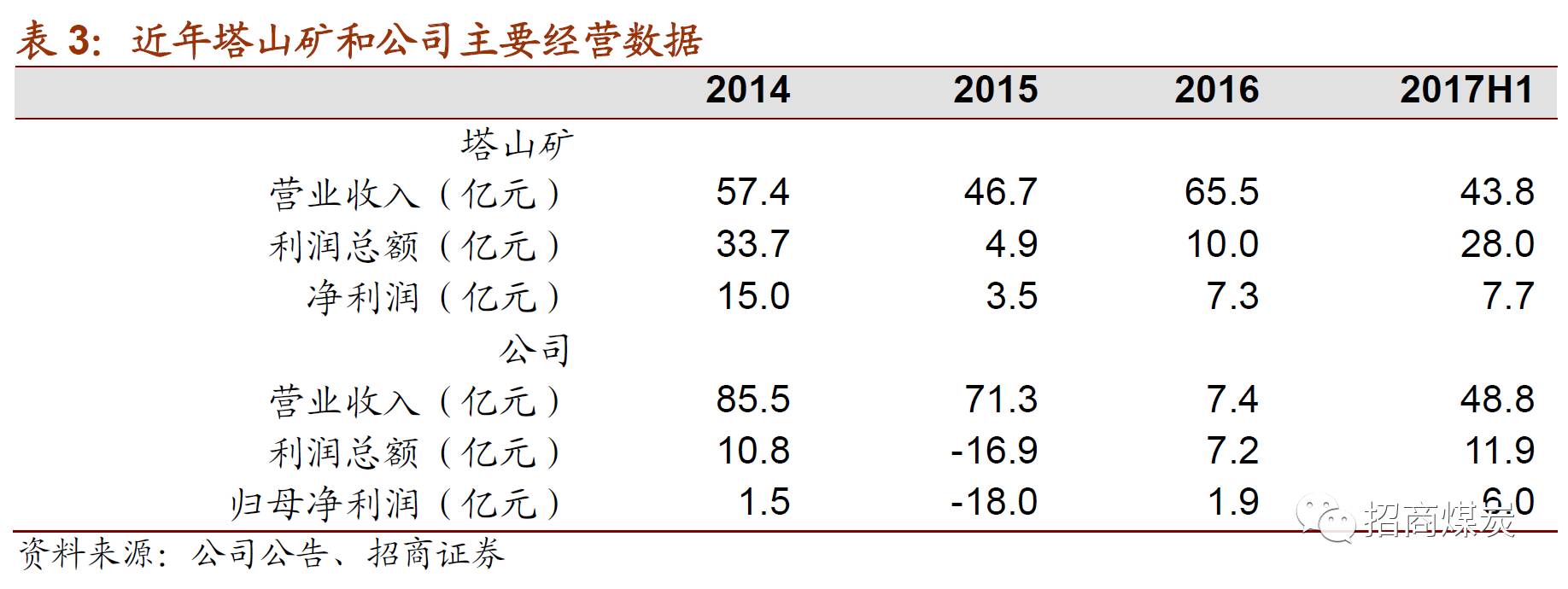

过去三年塔山矿分别实现净利润15.0、3.5、7.3亿元,贡献公司归母净利的占比分别达到115%、-10%(2015年公司亏损)、81%,若扣除转让矿井等大额非经常性损益,塔山矿几乎为公司利润主要来源。

根据公司公告,塔山矿2017年H1(未经审计)实现净利7.7亿元,2017年全年煤价大概率高位震荡,均价可与上半年看齐,预计塔山煤矿全年将实现净利润14.6 亿元,同比约增102%。假设收购完成,公司归母净利可增加3.1亿元,对应EPS增厚0.18元/股。

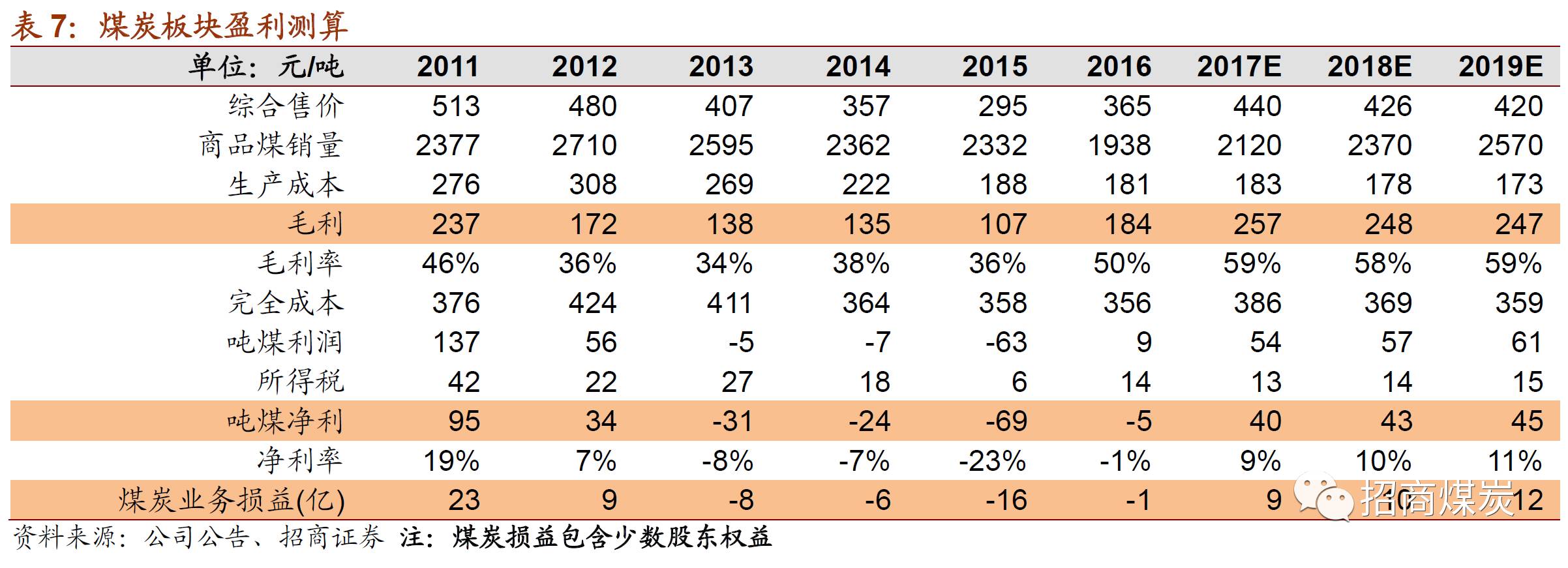

综合售价回升至440元/吨左右

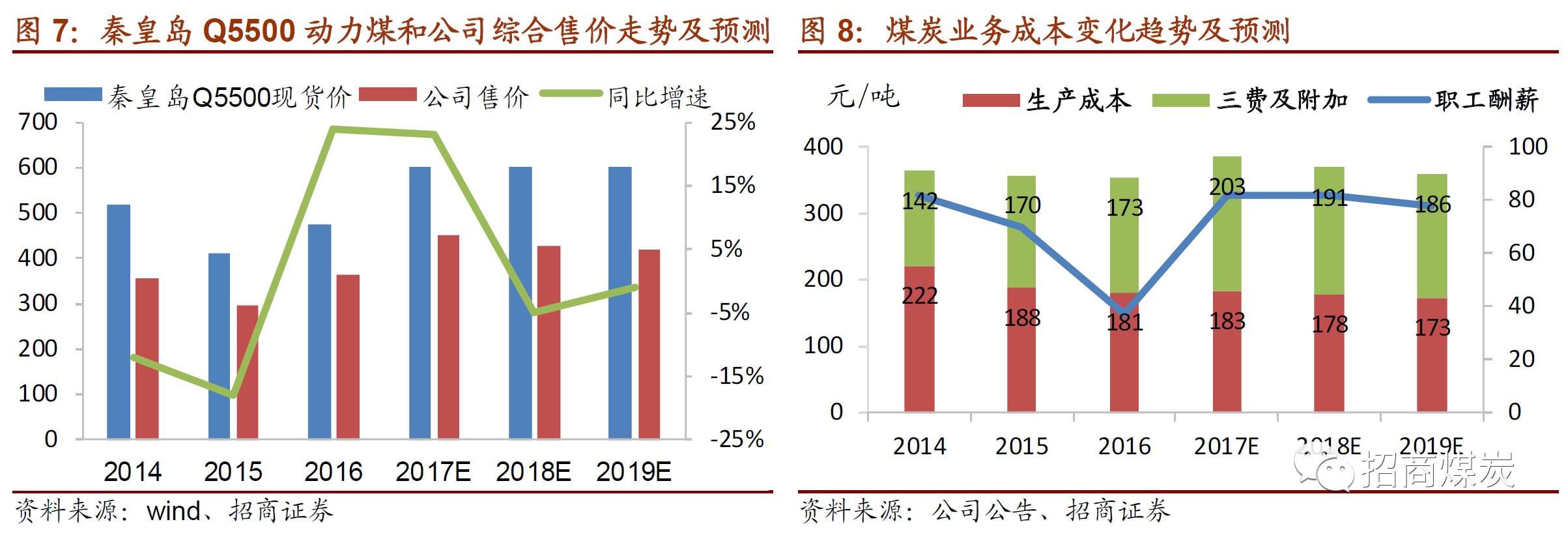

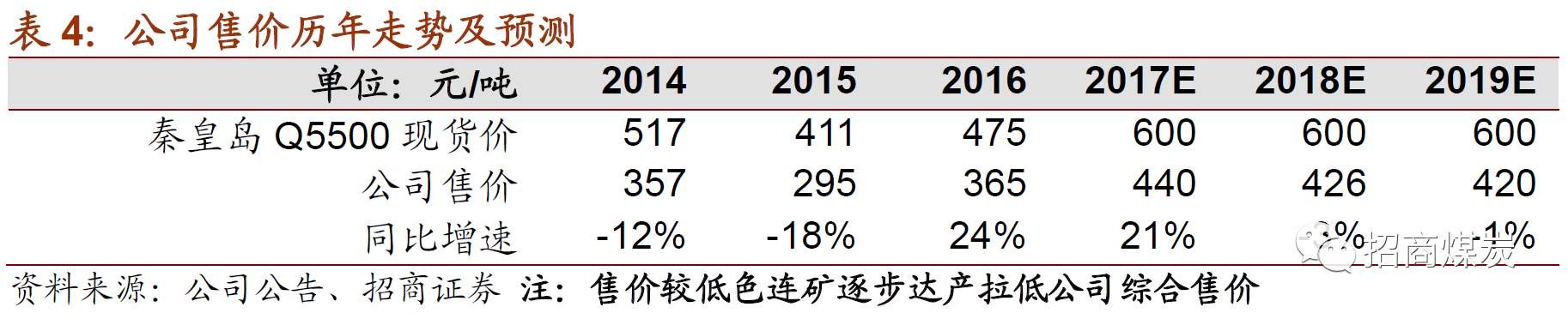

受益于行业供给侧改革,煤炭价格自去年起止跌反弹,秦港Q5500动力煤今年均价达到614元/吨(截止至8月30日)。目前虽煤价在政府持续干预下有所回调,但动力煤需求仍处旺季,叠加进口限制、安全环保检查等因素,价格仍处于620元/吨左右的高位。从长期来看,十三五期间煤炭供应持续存在缺口,预计市场价格中枢会维持在600元/吨的水平。

作为纯正动力煤标的企业,公司煤炭综合售价与秦港Q5500现货价走势基本一致:尤其山西境内的塔山矿和忻州窑矿,所产煤炭可通过大秦铁路直达秦皇岛港,价格走势吻合度较高;预计今年年底投产的色连矿在内蒙境内,目前只能依靠公路外运,价格较低。

假定未来三年秦港Q5500均价维持在600元/吨,考虑到售价较低的色连矿(仅150元/吨)产量逐渐增加,测算公司综合售价分别为440、426、420元/吨,同比变化23%、-3%、-1%。

生产和完全成本仍处于可控范围

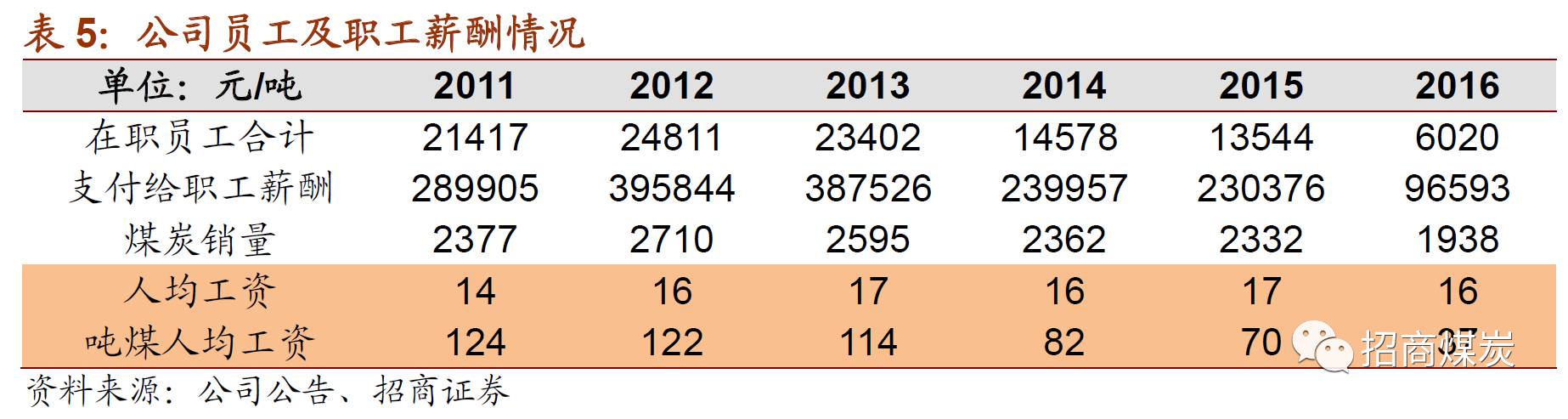

过去几年煤炭行业处于下行通道,公司主要通过大幅压缩职工薪酬达到降低成本的目标。随供给侧改革的持续推进,预计在煤炭行情好转公司业绩大幅改善的情况下,职工薪酬会有恢复性的反弹,审慎预计会达到2014年的水平。去年由于工作面的增加引起其他费用项暂时性大幅上升,后续预计会恢复至往年平均水平。

测算未来三年年公司生产成本会控制在200元/吨以内,考虑到成本较低的色连矿(100元/吨)逐渐贡献产量,预计生产成本分别为183、178、173元/吨,较2016年仅略微上涨。

公司历年的费用负担较重,预计未来三年仍会维持高位。资源税与煤价直接相关,在煤价大幅回升的情况下,税金大幅上升的趋势较为明显。除此而外,煤炭销售的转好和公司借债的增加导致销售、财务费用存有上升的空间。预计2017-2019年三费及附加分别为203、191、186元/吨,同比变化16%、-6%、-2%;完全成本分别为386、369、359元/吨,变化11%、-5%和-4%,仍处于可控范围内。

煤炭板块盈利大幅改善

公司煤炭板块量价齐升,同时完全成本反弹幅度不及售价涨幅,业绩有望大幅反转。预计2017-2019年公司煤炭板块可实现净利8.6、10.7、11.2亿元,成功扭转近几年来持续亏损的局面。

公司增持塔山矿股权后,归母净利有望进一步提升,预计2017-2019年煤炭归母净利将达到4.5、5.3、6.1亿元,对应EPS分别为0.27、0.32、0.37元/股。

转让煤峪口矿产生收益5.2亿元

为应对煤炭行业下行给公司造成的经营压力,公司公告定于2017年4月1日向集团全资子公司朔州煤电交割煤峪口矿整体资产及负债。煤峪口矿位于大同南郊,目前核定产能210万吨/年,自上世纪初便开始投产,经过几十年高强度开采,资源已接近枯竭,加之产量下降、成本高企,近年来持续处于亏损之中。

依据公告,转让对价为5.2亿元(含净资产评估价值2.6亿元和采矿权评估价值2.6亿元),煤峪口矿账面价值为-49万元(含净资产账面价值-2364万元和资源价款2315万元),转让后公司可获得约5.2亿元收益,已体现在半年报业绩中。

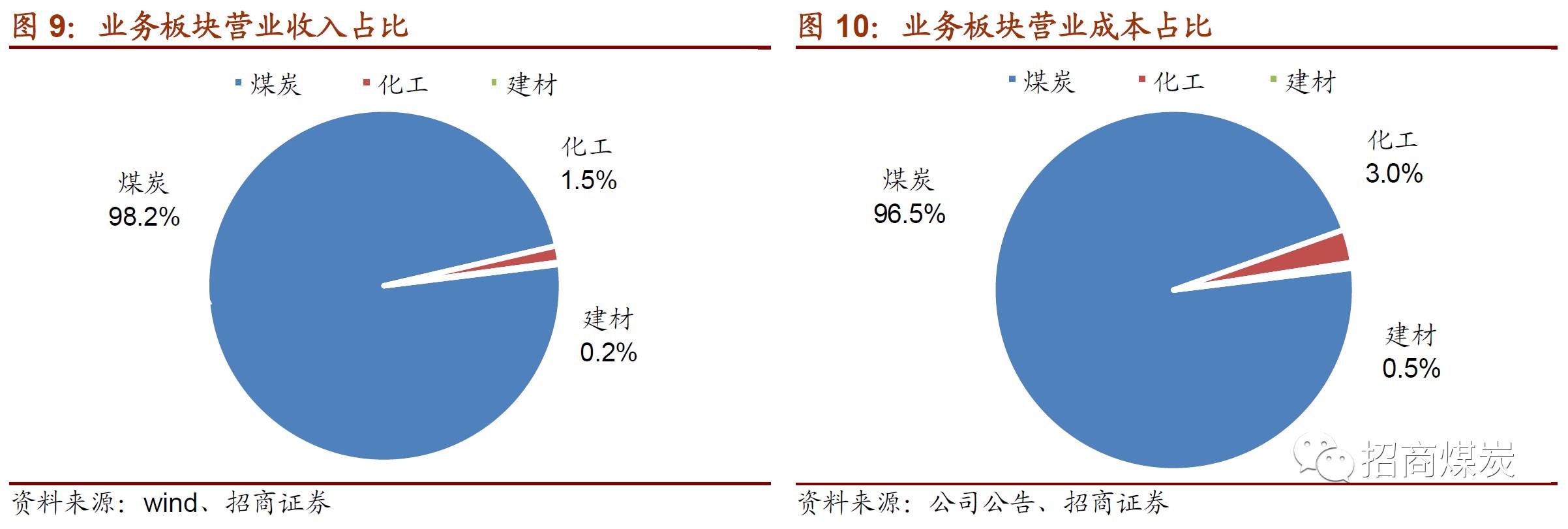

公司非煤板块主要包括化工和建材业务,主要由旗下子公司进行运营。近年非煤业务贡献营业收入占比有所提升,但毛利水平波动较大,仍然难以对公司贡献利润。

化工业务

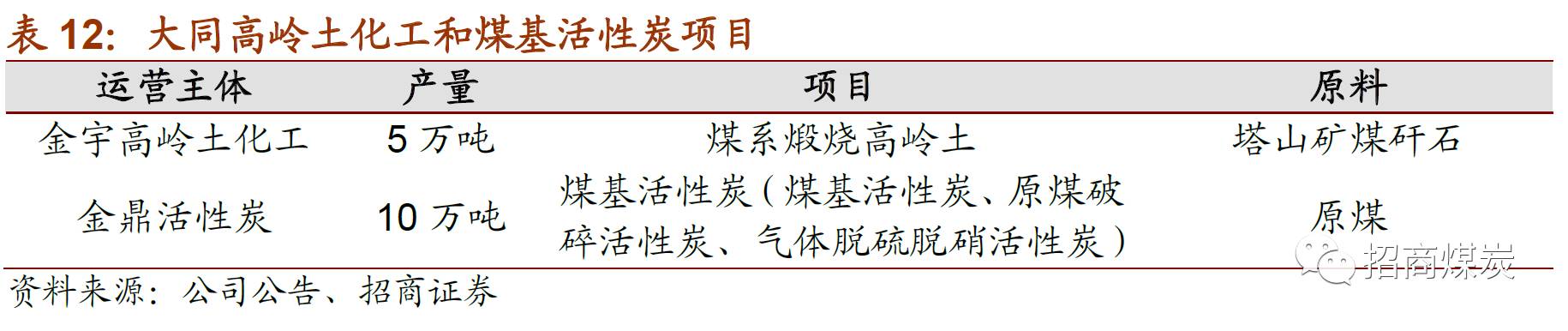

化工业务主要产品为高岭土和活性炭,分别由全资子公司大同煤业金宇高岭土化工有限公司和大同煤业金鼎活性炭有限公司生产。产品原料多来自公司下属煤矿开采的副产品或原煤,可共用矿井、选煤厂等设施,并实现原料的就地转化,大大降低产品加工成本。

建材业务

建材业务主要产品为多孔砖,由控股子公司大同煤矿同塔建材有限责任公司(公司持股比例为87%)运营。与普通传统粘土砖相比,公司所产多孔砖具有砌筑效率高、工程造价低等特点,还具有隔热、保温、隔音等诸多优势,是国家推广的新型建筑材料。

近年来受下游需求持续低迷影响,公司非煤板块盈利能力普遍偏弱,处于持续亏损状态,预计未来三年仍难言乐观,测算非煤业务贡献归母净利约-0.7亿元。

大同煤矿集团的前身是成立于1949年的大同矿务局,2000年改制为大同煤矿集团有限责任公司,2005年债转股后,成为七家股东共同出资的集团公司,目前控股股东为山西省国资委。截至2016年底,公司合并资产总额2781亿,所有者权益430亿(含少数股东权益210亿元),资产负债率85%;2016年实现营业收入1703亿,利润总额2亿。

集团煤炭资源储量丰富,下辖大同、宁武、河东三大煤田,主要有大同、朔南、轩岗、保德四大矿区。目前集团拥有约70余座矿井,总产能达到16056万吨/年,资源储量合计约310亿吨,其中:生产矿井55座,年生产能力约11000万吨/年;资源整合矿井29座(20座在产,9座技改),核定产能约2000万吨/年;在建矿井5座,核定产能约3700万吨/年,另有筹建矿井10座,设计产能约2000万吨/年。

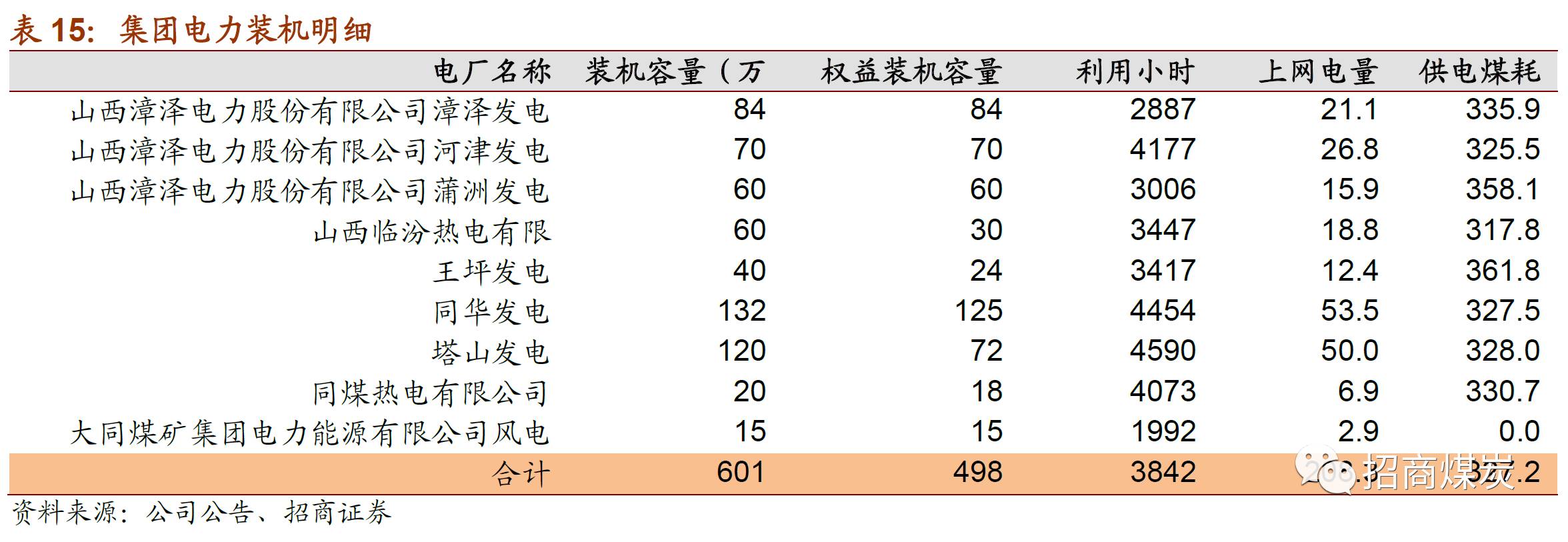

除了煤炭资产以外,同煤集团力图打造煤电一体化产业,电力业务体量较大,目前电力装机容量达到601万千瓦时,其中火电装机容量达到586万千瓦时,去年上网电量达到208亿度。出于避免同业竞争的考量,未来电力业务大概率会注入到另一家上市公司漳泽电力体内。

除了煤炭电力业务以外,集团层面还在建煤基甲醇产能240万吨/年,聚甲醛产能24 万吨/年,规划烯烃产能60万吨/年,煤制天然气产能40亿立方米/年,由于集团资金较紧张,项目手续已完备但尚未动工,此外还参股40%山西同德铝业100万吨氧化铝项目。

从收入结构来讲,2016年煤炭收入占比仅35%,集团收入占比最大的是贸易业务,达到55%,其他业务合计占比仅5%,因此除去贸易和电力业务,存有注入上市公司可能的只有煤炭业务。

集团优质煤炭资产梳理,

千万吨级矿井有望注入上市公司

同煤集团煤炭资产集中在晋北地区,山西以外只有鄂尔多斯的色连矿,大部分矿井都是本部直属,独立的煤炭运营主体主要是大同煤业上市公司、轩岗煤电、地煤公司、朔州煤电。轩岗煤电主要负责运营在忻州市境内的10对矿井,产能750万吨/年;地煤公司负责运营大同矿区以及左云县境内的11对矿井,产能855万吨/年,在建矿完成技改之后产量将达到1000万吨;朔州煤电负责运营在朔州和忻州的6座矿井,核定产能只有651万吨/年,但旗下的铁峰煤业是按照1000万吨/年建设的,是同煤十一个千万吨级矿井之一。

同煤集团本部的矿井普遍已经开采50年以上,资源储备已经较少,开采成本较高,盈利性较差,注入上市的公司可能性较低;此外整合矿也存在很多历史遗留问题,多数在煤价高位时接手,成本较高,难以贡献盈利,注入上市公司的可能性也很低。

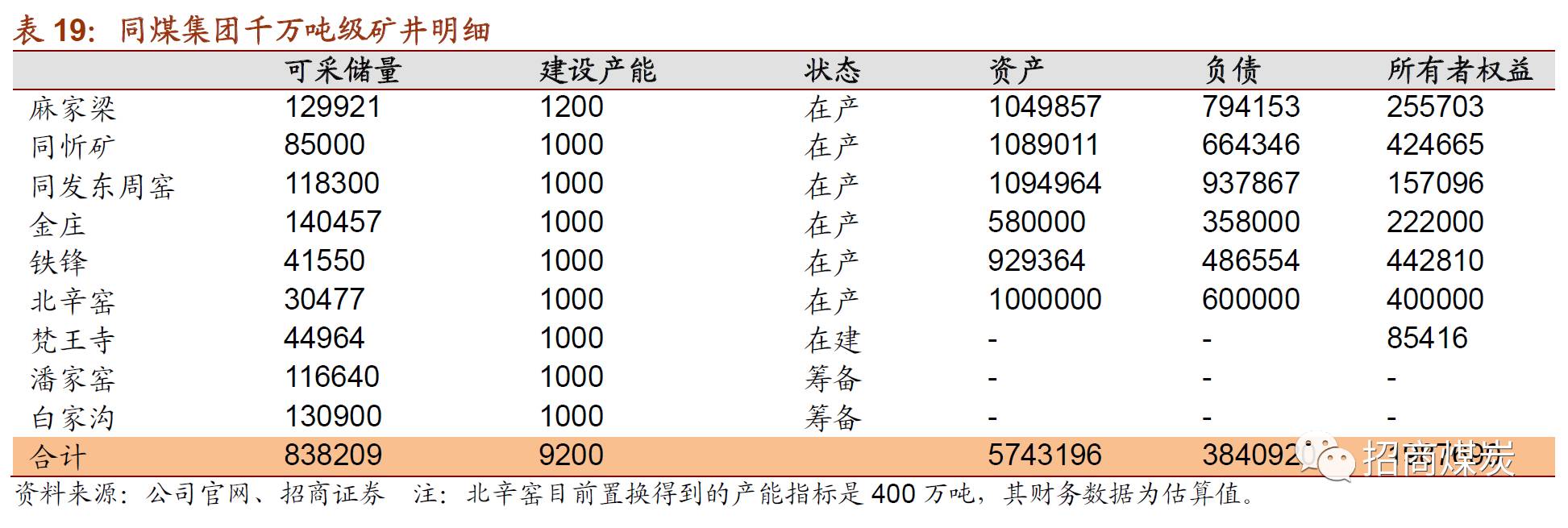

综合来看,集团最优质的煤炭资产就是11个千万吨级矿井,上市公司有塔山和色连2个,集团还有9个,这是此次国改中集团最有可能注入上市公司的优质资产。其中同忻矿、麻家梁矿、同发东周窑矿、金庄矿(以前叫马道头)、铁峰矿、北辛窑矿已经投产,梵王寺仍在建,潘家窑和白家沟仍处于筹备阶段,

同煤集团声称的千万吨级矿井均是指实际建设产能规模,最后能否获得发改委的核准存在一定变数。

近期发改委要求有条件的矿井核增产能,增加产量保障供应,未来同煤集团的这些矿井大概率会通过产能置换或者购买产能指标的形式实现产能的全部合法化。

目前梵王寺只做了一些井筒投资,距离投产还较久远,潘家窑和白家沟还处于筹备阶段,注入上市公司之后仍需建设。因此本轮国改的看点在于剩下的6个千万吨级大矿的注入,其中麻家梁是1200万吨,其他5个是1000万吨,合计6200万吨产能。其中诸如同忻、铁峰等矿盈利能力尤其突出,甚至超过目前公司旗下的塔山矿。目前6个矿对应的资产规模有574亿,所有者权益199亿。