■行业新观察之计算机(胡又文):人工智能进军大资管

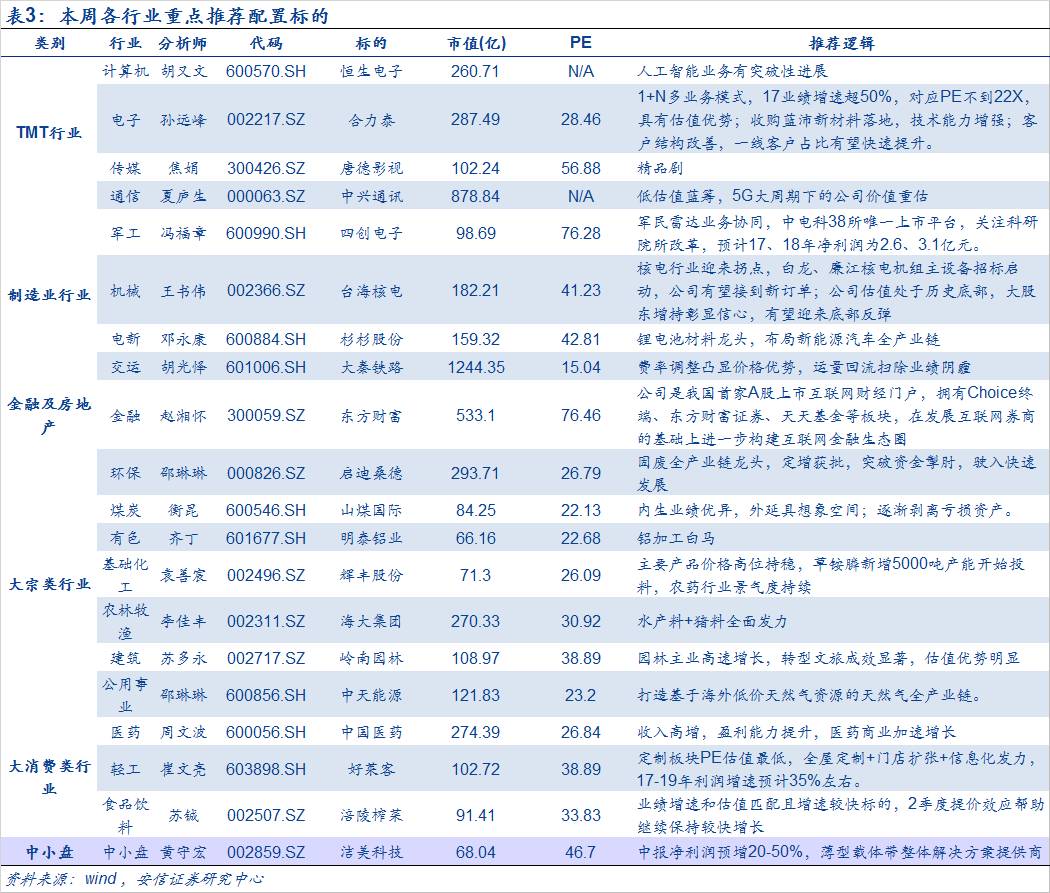

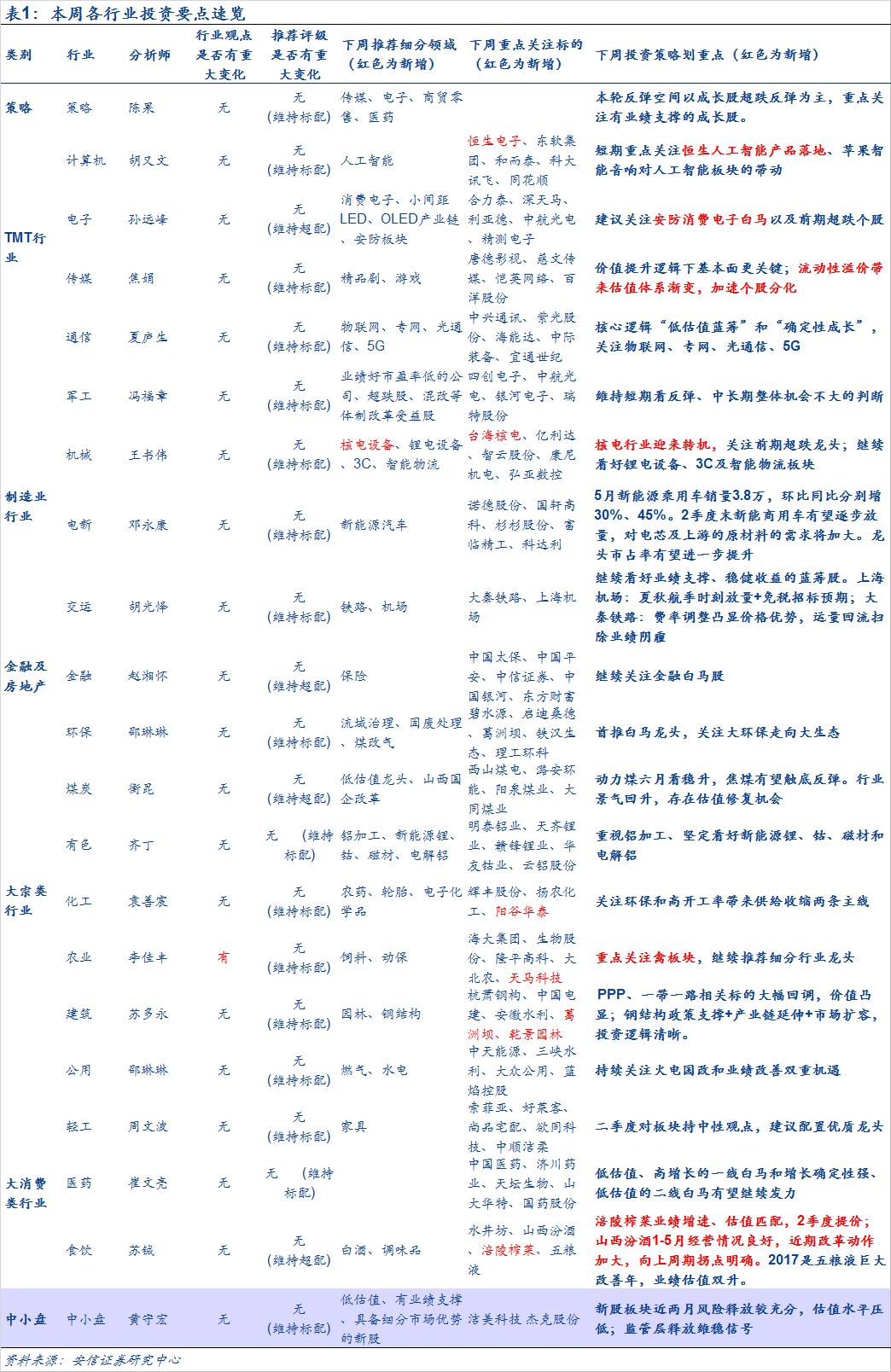

恒生电子6月6号召开“智敬未来赋能金融”人工智能产品发布会,重磅推出人工智能产品,涵盖智能投资、智能资讯、智能投顾、智能客服四大领域,引起行业广泛关注。佐证我们近期发布的深度报告《当人工智能走进“大资管”时代》观点:种种迹象表明人工智能利器出鞘,进军“大资管”时代。我们认为人工智能大有可为的两大领域包括资产管理领域的智能化证券分析与财富管理领域的智能投资顾问。

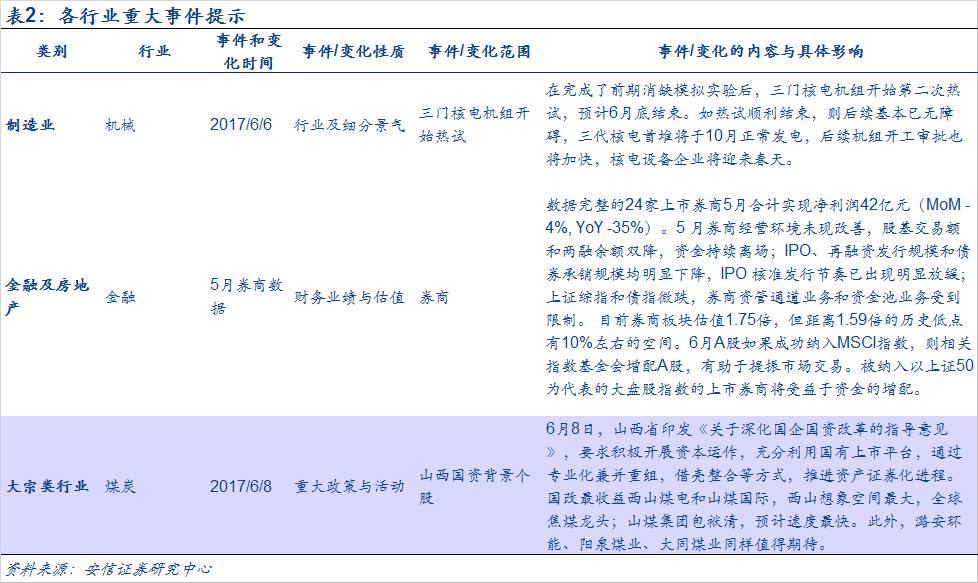

■行业新观察之机械(王书伟): 核电相关设备企业迎来转机

三门AP1000核电机组近日进入到第二次热试阶段,经过前期理论论证及实验验证,本次热试大概率顺利通过。为10月初并网发电扫平了障碍。受此利好影响,白龙、廉江核电站主设备招标已于5月底开始,设备企业重新迎来曙光。此外,5月新能源汽车及工程机械销量双双报涨。据乘联会消息,5月新能源乘用车销量达3.8万辆,环比增30%,同比增45%。挖掘机销量11271台,同比增长105.6%。我们认为,这反映了市场内生需求崛起得到验证,相关设备需求量有望持续走高。

■行业新观察之金融(赵湘怀):寿险仍处景气周期

寿险业务仍处于景气周期,未来五年间寿险保费还将15%以上的增速,预计2020年保险深度将达到5%,保险密度将达到3500元,同时险企更加聚焦保障型产品和期缴产品,死差益占比将提升,业务质量大幅提升,保险产品将逐步由理财产品向消费品转型。

■行业新观察之建筑(苏多永):资金紧张或拖延PPP进程

6月以来由于信贷控制,资金明显紧张,我们认为可能会拖延PPP项目订单落地及实施进程;且市场利率上行,对企业的资金成本将会造成一定的影响。此外,钢结构细分领域投资逻辑日渐清晰:1、国务院+住建部制定十三五新建建筑装配式比例目标;2、钢结构装配式建筑推进,钢结构龙头从商业模式单一加工企业向总包、EPC模式转型,产业链延伸,盈利能力增强;3、钢结构住宅在保障房、公租房甚至商业住宅推广,扩大钢结构行业商业边界,企业受益市场扩容。

■行业新观察之农林牧渔(李佳丰):猪饲料周期向上

根据博亚和讯统计数据,2017年6月8日猪肉价格18.63元/公斤,较年初跌幅22%,猪价下行反映了生猪补栏效果显现;生猪补栏加速将带动饲料消费猪饲料周期向上,同时高端疫苗受益。年初至今鱼价持续上涨,以草鱼为例,年初以来上涨约30%,较去年同期上涨35%以上;当前鱼价维持高位运行,鱼价上涨推动养殖户提高养殖面积、养殖密度和加大饲料投喂量,预计下半年水产饲料行业销量有望加速。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

为了让广大投资者更加全面、方便、及时、准确地了解安信证券研究所各团队的研究观点,安信研究策略团队联合各个研究小组,倾力打造行业配置周度产品——行业周观察群英汇。我们将以安信研究各行业最新周度观点为基础,从策略的角度呈现最全面的行业投资逻辑。

2.1. TMT行业:人工智能进军大资管

2.1.1. 计算机(胡又文):人工智能进军大资管

行业新观察:恒生电子6月6号召开“智敬未来赋能金融”人工智能产品发布会,重磅推出四大人工智能产品,涵盖智能投资、智能资讯、智能投顾、智能客服四大领域,引起行业广泛关注。佐证我们近期发布的深度报告《当人工智能走进“大资管”时代》观点:种种迹象表明,人工智能利器出鞘,进军“大资管”时代。我们认为,人工智能大有可为的两大领域包括,1)资产管理领域的智能化证券分析;2)财富管理领域的智能投资顾问。

报告链接:

《当人工智能走进“大资管”时代》

http://dwz.cn/641z7V

2.1.2. 传媒(焦娟):分化加速,白马龙头持续受益

行业新观察:6月份减持新规出台后,我们预计各股将加速分化,良币时代加速到来,白马龙头有望持续受益。分众传媒为营销板块龙头,在楼宇广告市场拥有垄断地位,上下游议价能力强,刊例价、刊挂率提升将持续推动业绩增长。16年12月至17年4月合计解禁比例占总股本40%,新规出台后减持压力更加可控,股价压制因素基本消除。

报告链接:

《分众传媒:生活圈媒体持续成长,利好长期增长空间20170608》

http://t.cn/RSjcScy

2.1.3. 电子(孙远峰):消费电子高景气

行业新观察:消费电子维持高景气度,iPhone8创新具有较高市场预期并有望带动国产机型创新跟进,产业链相关厂商有望在三四季度随着iphone8大量备货实现业绩快速增长。

报告链接:

《合力泰深度:产业集中创跨越周期红利,创新升级孕新成长契机20170608》

http://mp.weixin.qq.com/s/Yz1KXMXfWr91Mt_3PTItbA

2.2. 制造业行业:核电相关设备企业迎来转机

2.2.1. 机械(王书伟): 核电相关设备企业迎来转机

行业新观察:三门AP1000核电机组近日进入到第二次热试阶段,经过前期理论论证及实验验证,本次热试大概率顺利通过。为10月初并网发电扫平了障碍。受此利好影响,白龙、廉江核电站主设备招标已于5月底开始,设备企业重新迎来曙光,建议关注相关板块龙头企业。此外,继续看好锂电设备、3C及智能物流板块。5月新能源汽车销量报涨。据乘联会消息,5月新能源乘用车销量达3.8万辆,环比增30%,同比增45%。我们认为,这反映了市场内生需求崛起得到验证,锂电设备需求量有望持续走高。同时建议关注挖掘机5月销量增长。

2.2.2. 军工(冯福章):军民融合添新军——瑞特股份

行业新观察:瑞特股份是舰船电气及自动化系统龙头,军船核心配套商。具体而言:海军装备发展受益标的,先发和区位优势有望扩大市场份额;系统配套集成优势明显,新产品研制不断;全球性船配产业向中国转移,产业集中度提升是行业发展趋势。受益海军装备发展,新产品不断拓展,市场份额有望扩大;船配产业集中度提升是趋势,长期来看公司将充分受益。我们预计,公司2017-2019年净利润分别为1.40、1.88、2.58亿元,EPS为1.40、1.88、2.58元。

报告链接:

《瑞特股份:军舰核心配套商,军民融合添新军20170606》

http://dwz.cn/65CoBQ

2.2.3. 环保(邵琳琳):碧水源阔步向大生态领域延伸

行业新观察: 公司层面,(1)碧水源以8.49亿元现金收购光环境运营商良业环境70%股份,持股比例增至80%。随着产业发展,环保将逐渐被融入到大生态的整体概念中,孤军作战将转变为联盟式共发展,建筑、园林、市政、环保将通力合作,携手致力于生态环境质量的提升。公司在通过并购冀环公司、定州京城环保涉入危废领域、实现环保行业内部的延伸后,更进一步,向大生态的领域实现延伸,有望从一个单纯的环保企业,演化成为综合化的生态环境企业,成长空间进一步拓展。(2)启迪桑德定增6月8日收到证监会批复,增发方案:以27.39元/股价格发行不超过16975万股,募集资金不超过46.5亿元。由于环保工程EPC或PPP等模式对于公司资本开支的要求较高,资金是公司业务拓展的重要因素之一,增发有望降低公司财务费用,同时有利于公司更大程度上调用资金撬动更多的PPP订单,带来市政工程板块的业绩提升;清华系股东参与增发,持股比例上升,进一步提升公司国企背景和项目承接实力。

报告链接:

《碧水源:大环保走向大生态,环保龙头更进一步20170608》

http://dwz.cn/65C2wQ 《启迪桑德:定增获批,突破资金掣肘,驶入发展快车道20170609 》

http://dwz.cn/65C4RP

2.2.4. 电新(邓永康):2季度末新能商用车有望逐步放量

行业新观察: 5月新能源乘用车销量3.8万,环比同比分别增30%和45%。当前时间点看,2季度末新能商用车有望逐步放量,对电芯及上游的原材料的需求将加大。龙头企业市占率有望进一步提升。

2.2.5. 化工(袁善宸):农化行业景气持续

行业新观察:虽然OPEC延长减产期限,但对油市无济于事,而且本周中东地区局势紧张,对后期减产行动构成较大威胁,市场悲观情绪较重,周三美国原油库存意外大增更加重了市场对减产执行效果的怀疑,油价延续跌势。但是持续关注油气改革带来的后续利好影响。此外,全球农化行业巨头掀起重组浪潮,杜邦与陶氏化学合并,拜耳收购孟山都,6月8日,中国化工宣布完成对瑞士先正达公司的交割,拥有先正达94.7%的股份,从而跻身全球农化行业第一梯队,全球农化行业格局迎来重塑。同时,6月8日,商务部宣布对原产于印度的进口间苯氧基苯甲醛进行反倾销调查,醚醛作为农药多种主流菊酯品种的关键中间体,对国内菊酯成本影响较大,按照反倾销税法规定,如果将印度对他国出口价格作为标准价格进行征收反倾销税,那意味着目前醚醛价格将上涨2万元/吨,相当于功夫菊酯成本上升近1万元/吨,成本驱动下,未来菊酯景气度将进一步上移。

报告链接:

《反倾销调查醚醛,菊酯有望受益20170609》

http://dwz.cn/65B4k6

2.2.6. 交运(胡光怿): 1-5月大秦铁路运量同比大幅上升

行业新观察:本周大秦铁路公布5月经营数据,公司核心经营资产大秦线完成货物运输量3765万吨,同比增加46.96%;日均运量121万吨,日均开行重车82.8列,其中:日均开行2万吨列车57.8列。2017年1-5月,大秦线累计完成货物运输量17429万吨,同比增长30.31%。大秦线5月生产数据超预期,货物运量同比数据比4月提升15pct。此外,本周深圳机场发布公告披露公司与深免公司签署的《商业(进境免税)租赁合同》细节,租赁项目总面积为 377 平方米,经营品类为免税店(进境),租赁期为 3+2 年。租金标准采取月保底租金或月营业额(销售额)提成租金两者取高的方式,在合同期内三年预计将给上市公司带来总计 15,122 万元的收入;若三年合同期满后延期两年,预计五年内共计带来 28,174 万元的收入。

报告链接:

《大秦铁路:费率调整凸显价格优势,运量回流扫除业绩阴霾20170609》

http://www.dwz.cn/65BPJn

2.3. 金融及房地产行业:寿险仍处景气周期

2.3.1. 金融(赵湘怀): 寿险仍处景气周期

行业新观察:寿险业务仍处于景气周期,未来五年间寿险保费还将15%以上的增速,预计2020年保险深度将达到5%,保险密度将达到3500元,同时险企更加聚焦保障型产品和期缴产品,死差益占比将提升,业务质量大幅提升,保险产品将逐步由理财产品向消费品转型。

报告链接:

《保险篇第1期:谁是金融白马—保险股涨Vs.银行股跌20170531》

http://t.cn/RSfJZRE

《保险篇第2期:保险股与贵州茅台大涨之谜20170601》

http://t.cn/RSMBgB9

《保险篇第3期:死差益和利差益,谁在推动保险价值增长?20170602》

http://t.cn/RSKbkIk

《保险篇第4期:估值奇谈:保险A股和友邦港股孰贵?20170604》

http://t.cn/RSK2KXO

《保险篇第5期:保费收入增长空间几何?20170606》

http://t.cn/RSjgANs

2.4. 大宗类行业:资金紧张或拖延PPP进程

2.4.1. 建筑(苏多永):资金紧张或拖延PPP进程

行业新观察:6月以来由于信贷控制,资金明显紧张,我们认为可能会拖延PPP项目订单落地及实施进程;且市场利率上行,对企业的资金成本将会造成一定的影响。此外,钢结构细分领域投资逻辑日渐清晰:1、国务院+住建部制定十三五新建建筑装配式比例目标,为行业提供政策源动力;2、钢结构装配式建筑推进,钢结构龙头从商业模式单一加工企业向总包、EPC模式转型,产业链延伸,盈利能力增强;3、钢结构住宅在保障房、公租房甚至商业住宅推广,扩大钢结构行业商业边界,企业受益市场扩容。本周富煌钢构拿到阜阳市颍泉区棚户区改造EPC总承包项目,中标金额8.14亿元,装配式建筑推进明显加速,企业订单加速释放。

报告链接:

《行业深度:水利PPP大潮来袭,行业龙头有望充分受益20170607》

http://dwz.cn/64Qdm1

《富煌钢构:受益装配式建筑推进,斩获首单棚户改造项目20170609》

http://mp.weixin.qq.com/s/HrIiJOIDvippQ-It6wav0A

《葛洲坝:国内外市场共同发力,为业绩增长增添强劲动力20170609》

http://mp.weixin.qq.com/s/hNSKHAQ55QD7Z93TX83trA

《美尚生态深度研究:区域拓展+产业链延伸,PPP 2.0模式优越20170608》

http://dwz.cn/65tOgh

《北方国际斩获新市场新项目,持续拓展“一带一路”市场国际工程承包业务20170608》

http://dwz.cn/65tQAx

2.4.2. 有色(齐丁):铝加工下游需求强劲

行业新观察:近期调研了铝加工行业,铝加工行业下游需求强劲,产能持续释放,白马公司向高端深加工转型趋势明确,量价齐升潜力大,且估值水平均处于历史低位,值得重视。新能源汽车产业链仍处景气周期,随特斯拉Model3技术路线明确和备货开始,新能源汽车磁材需求将迎来加速增长。电解铝企业自查阶段已结束,地方核查跟进,随9月底关停违规产能大限将至,铝价和电解铝板块将迎来重估。

报告链接:

《重视铝加工白马股20170605》

http://t.cn/RSH3TvM

2.5. 大消费类行业:猪饲料周期向上

2.5.1. 农林牧渔(李佳丰):猪饲料周期向上

行业新观察:本周猪价企稳,根据博亚和讯统计数据,2017年6月8日活猪价格为13.4元/公斤,较年初跌幅为26%;猪肉价格18.63元/公斤,较年初跌幅22%,猪价下行反映了生猪补栏效果显现;生猪补栏加速将带动饲料消费猪饲料周期向上,同时高端疫苗受益。年初至今鱼价持续上涨,以草鱼为例,年初以来上涨约30%,较去年同期上涨35%以上;当前鱼价维持高位运行,鱼价上涨推动养殖户提高养殖面积、养殖密度和加大饲料投喂量,预计下半年水产饲料行业销量有望加速。

报告链接:

《天马科技:消费升级驱动特种水产品增长,特种水产饲料龙头有望加速成长!20170606》http://note.youdao.com/noteshare?id=5825ef2784f32395669dfb2aa2edf699

2.5.2. 轻工(周文波):定制家具业绩稳定性强

行业新观察:近期随着一线城市地产销售趋冷,加上家具股估值回到相对高位,市场再次关注地产对家具企业的影响。从历史经验看,地产景气变化在一定程度上会影响定制家具企业的业绩增长,二者在方向上基本一致,但影响相对较小,核心原因在于:定制家具企业增长已转为量价双轮驱动,地产仅是变量之一。地产景气的下滑,会影响企业单店的订单量,但依靠门店扩张/品类延伸等,龙头企业基本可抵消大部分影响。相对于地产的波动性,定制家具企业业绩增长稳定性更强,我们预计17-19年定制龙头基本都会保持30%+增长。

从空间上看,从客单价/订单量维度去看,龙头企业长期成长空间仍非常大。渠道方面,单品门店空间约3000家,索菲亚2016年底衣柜/橱柜合计门店数约2500家,合计仍有翻倍以上增长空间,且木门业务仍处刚起步阶段;市占率方面,16年索菲亚市占率仅约3.4%,远低于家电行业。客单价维度,目前定制家具龙头企业客单价普遍在2-3万元左右,而消费者全品类定制四大品类(橱柜/衣柜/客厅柜体/木门),终端零售价约6-8万元;若加上实木成品家具、软装等产品,客单价基本约8-10万元,仍具较大提升空间,定制家具企业长期成长逻辑非常顺畅。

报告链接:《定制家具:谁是真命天子?20170409》 http://dwz.cn/5IMbT1

2.5.3. 食品饮料(苏铖):山西汾酒打开向上拐点

行业新观察:白酒方面,山西汾酒下周起将纳入重要指数上证180,人事市场化改革力度空前,所有副处、科级干部重新竞聘上岗。公司1-5月经营健康、增长快速,我们坚持认为自公司和政府签订目标责任书起,已打开本轮周期向上的巨大拐点。

食品方面,继续看好提价板块和超跌标的。近期市场调整跌幅超过10%标的过半、超过20%标的近30%。我们认为存在错杀可能,建议关注基本面有支撑、业绩和估值匹配的优质标的。

报告链接:五粮液厂商大会亮点突出,水井坊二季度销售预计良好 http://dwz.cn/65CPJR

2.6. 策略:2017Q2中小板预计食饮业绩大涨

2.6.1. 策略(陈果):2017Q2中小板预计食饮业绩大涨

行业新观察:随着中报预告逐步披露,我们认为行业基本面较好主要在以下几个领域:一方面是季节性盈利改善。例如用电高峰即将到来,公用事业板块中电力企业需求受益,考虑到煤价回落,电力盈利状况大概率改善;同时,交运板块机场、航空子板块需求端也迎来夏秋航季放量,油价下行减轻成本端压力,结合上游资源品盈利传导导致的业绩爆发具有一定滞后性,交运板块中报整体业绩超预期可能性大。除此之外,旅游、水务、制药等领域业绩都将。另一方面是销售端拉动导致,主要集中在机械设备、轻工等;另一方面是受供给侧改革、定价权等因素影响具较强有涨价逻辑,主要集中在白酒、有色、化工领域。具体而言,2017Q2预计中小板食饮业绩大涨,交运和新能源设备业绩超预期。就中小板而言,我们预计二季度上中游资源品行业净利润同比与环比出现明显下滑。其中,采掘、钢铁陷入负增长;有色、化工同比分别增长36.06%、19.40%。公用事业受火电发电量上升拉动环比转负为正,预计2017Q2(E)同比增长17.56%。同时,中游制造业业绩亮眼,机械设备、电气设备、轻工制造增速均超过40%,脱颖而出的大多是新兴制造业。具体而言,中游专用设备、家用轻工、电源设备(主要由于新能源设备业绩爆发,2017Q1为-74.45%,2017H1E为25.05%)、视听器材二季度净利润同比分别增长69.47%、81.04%、70.97%、172.58%。此外,交运业绩持续高增长,其中航运2季度同比增速达660.49%,物流同比增速424.35%;其他交运设备一改颓势,逆转净利润同比持续下滑趋势,二季度增速101.08%。此外,下游行业延续分化趋势。我们预计2017Q2(E)房地产、汽车同比增速较Q1下降明显,食品饮料业绩大增54.35%(其中食品加工增速高达147.45%),家用轻工同比增长81.04%、服装家纺超预期增长77.20%,医药生物稳定增长13.78%,白色家电增速显著下滑(2017Q1为28.93%,2017Q2E为14.12%)。整体而言,我们预计2017Q2下游耐用品表现普遍低于快消品。TMT行业二季度总体增速稳定,传媒、计算机趋稳,通信略有好转,电子二季度同比高增长53.63%。需要提醒的是从2017Q1各行业归母净利润占A股行业比例来看,仅计算机(64.49%)、国防军工(46.86%)、传媒(33.33%)、轻工制造(33.33%)、纺织服装(31.79%)占比超过20%,考虑到中小板之后还有进一步修正中报业绩情况的可能,因此利用中小板中报预告数据对于全部A股各行业的净利润预测效果较差。

报告链接:《蛰伏守正,结构至上——6月行业配置月报20170606》

http://mp.weixin.qq.com/s/MY1g77O3zMx_nS9rcRHRbw