重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通批零周

报第

99

期(

20171225-20171229

)

开始新的一年,写好每一份周报

本期周报是我们的第

99

期,也是

2018

新年之际的开篇第一份周报。作为我们最常规的研究产品,其本身就是我们一个非常好的总结归纳、思考演绎的机会,每一期周报我们都认真书写观点和推荐主线、逻辑及个股,及时梳理传达行业最新的资讯及数据等,过去一年,我们也确有不少有价值的判断是经由周报首次表述的。新的一年,我们力求将周报做的更好,提供更有价值的观点和信息,供各位投资者参考!

本期我们就简单回顾

2017

,初步展望

2018

,立足当前给出我们对

2018

年大方向的判断,以及对几条主线投资机会的分析。

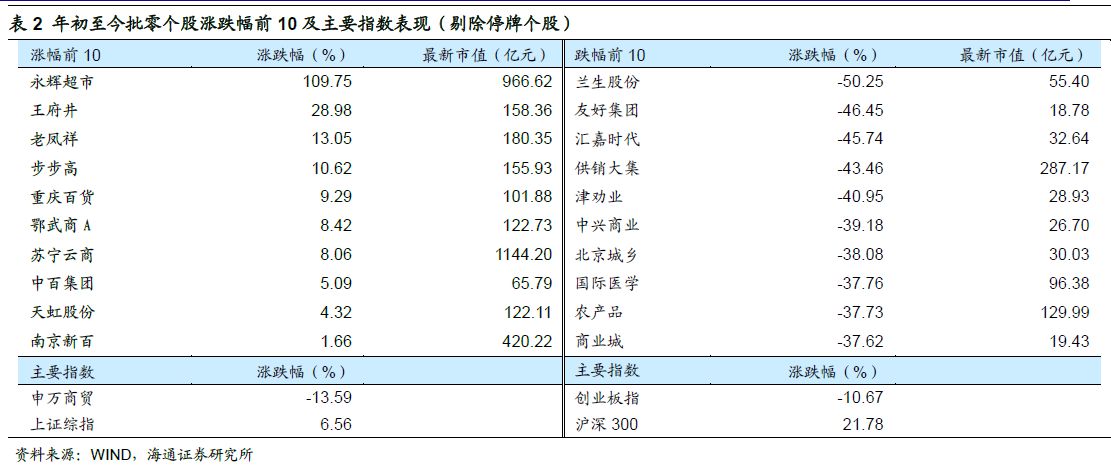

【回顾

1

】市场平淡,产业繁荣,零售新格局加速形成

过去一年,申万商贸指数跌

13.6%

,跑输上证综指

20.2

个百分点,在所有板块中位居倒数第

5

,这一排名接近

2008

年以来的历史最差水平(

2010

年跌

11.8%

,居各板块倒数第

3

)。主要个股中,永辉涨

110%

,最新市值为

967

亿元,一枝独秀,已是行业绝对龙头;其他个股涨幅居前的分别为:王府井(

+29%

)、厦门国贸(

+25%

)、老凤祥(

+13%

)、步步高(

+10.6%

)、重庆百货(

+9.3%

)、鄂武商

A

(

+8.4%

)、苏宁云商(

+8.1%

)、莱绅通灵(

+6.1%

)、中百集团(

+5.1%

)、天虹股份(

+4.3%

)。

二级市场整体表现可算非常平淡。

反观零售产业内部,自

2016

年马云提出新零售和参股三江购物开始,行业内部并购整合事件和业态模式创新等不断涌现,一派繁荣景象。

这一年,阿里先后私有化了银泰商业、与百联战略合作并参股联华超市

18%

、拟参股新华都

10%

、收购高鑫零售

36.16%

并提出全面收购要约。几乎一年没出手的腾讯在年末拟受让永辉

5%

并拟参股永辉旗下云创子公司

15%

,联合京东投资唯品会(完成后合计持股达

12.5%

),很快永辉超市受让了红旗连锁

12%

,开展

6

大层面的战略合作。

并购整合之外,行业里面先后出现盒马鲜生、超级物种、百联

RISO

、天虹

SP@ace

、步步高鲜食演义、无人便利店、无人货架等一系列创新业态。

显然,产业内部冬天已经过去,春天正在临近,新格局在加速形成,商业竞争的核心要素从传统的对资产资源的占有,演化为对资本、人才与技术的争夺,流量、数据、供应链、场景以及作为驱动力的平台与机制等,成为核心竞争力的体现。传统资源与数据技术深度融合交换,充分的赋能提效,正加速迈入新零售时代。

自然地,二级市场不可能一直平淡,在未来的

3-5

年时间,资本市场一定越来越充分的映射产业变革创新的方向,汇聚新生力量成为优质的投资标的。

【回顾

2

】

2017

年,我们几篇还不错的报告

过去一年,有几篇我们自认为还可以的报告,而经过时间和市场检验,现在来看依然有一定价值和投资参考意义,略加回顾供您参考:

第一篇行业深度:

2017

年

5

月发布的

《

市值沉浮,王者易位

》

。报告中我们独家提出

“

边际市场份额

”

分析框架,认为应该用边际份额而非总量增速,去分析各市场参与者的真实竞争力,得出结论:

阿里、京东仍在变的更强,苏宁已在边际改善,永辉正实现加速成长和市场份额提升

。并进一步给出我们今年关于产业的核心判断:

线上线下平衡是龙头之间动态平衡,渠道内部结构失衡,产业变革加速,王者在更替,咋新的竞争结构中,有核心资源和竞争力的龙头在赢得更大市场份额,强者恒强,龙头价值更稀缺。

这也是我们坚定推荐永辉、苏宁等转型龙头的逻辑所在。

第二篇行业深度:

2017

年

9

月发布的

《

新零售的逻辑、案例与展望

》

。报告中:①我们首次用逻辑与数据分析结合的方式阐释新零售,给出了

电商获客成本变化、线上线下开店性价比等的敏感性分析

;

②

解析了盒马的商业逻辑和盈利模型,并对比了生鲜的新零售和纯线上模式的成本差异

;

③全面探讨了阿里、京东、小米、网易严选等的新零售逻辑,并梳理了永辉、苏宁等

A

股零售龙头的布局。

我们得出的重要结论是:

线下商业的场景体验价值和最后一公里的成本效率优势等均具有深刻的商业逻辑和不可替代性,线上线下融合赋能是当前最佳的商业路径。

为时下及未来的产业趋势和投资决策提供了理论和数据分析依据。

两篇永辉深度:

2017

年

4

月发布的

《

相识八载,致敬永辉

》

和

5

月发布的

《

永辉到底牛在哪里,又将赢得怎样的未来

》

。两篇报告从永辉的发展历史纵向分析,并与行业主要公司进行横向对标,全面阐述了永辉的核心竞争力、效率、盈利潜力、市场空间、估值逻辑等,在

5

月

24

日的深度报告中我们提出:

中国完全有机会出现

3000-5000

亿收入的实体龙头,我们对永辉充满期待!

给出了

919

亿市值目标,也是当时市场给出的最高目标市值。

当然,基于我们对永辉的最新认识,我们最新按照

DCF

估值给予公司

1208

亿市值目标,更多分析,敬请参考最新深度跟踪《

受让红旗连锁

12%

股权合作赋能,

2018

年步入科技红利释放期

》。

一篇苏宁深度:

2017

年

7

月

10

日发布深度报告

《

沉潜而跃,进入互联网零售新时代

》

,我们从边际改善和市场份额提升的逻辑,建议市场关注苏宁发生的积极变化,公司在新零售格局中已具资源之势,其品类拓展、平台成长,线下门店快速且有效率扩张,均有望强化公司在当前新零售竞争格局中的成长逻辑

。

我们最新给予公司

1769

亿目标市值,对应目标价

19

元。

我们在

2017

年

12

月

12

日发布的

2018

年度策略报告

《

满足美好生活,渠道的变革和新机会

》

,也欢迎大家参考讨论!

【展望】

2018

年,零售股或将迎来更多精彩

所有过往,皆为序章!

2017

年末的最后一个月,零售行业内集中上演了几幕大戏,包括:阿里收购高鑫零售、腾讯联盟永辉、腾讯京东联合参股唯品会、以及永辉受让红旗连锁

12%

,或许已经鲜明昭示了

2018

年零售股将迎来更多精彩:

实体零售本身具备低估值和持续复苏,加上龙头继续有钱任性的抢地盘,线下商业价值的全面重估或更显著。

1.

便宜:从

PE

、

PS

和

RNAV

角度看估值

2017

年,零售板块及个股普遍表现较弱,许多零售股从

PE

、

PS

和资产角度估值合理偏低,如鄂武商

A

、天虹、王府井、合百等百货公司的

2018

年

PE

估值在

20

倍以下,而华联综超、中百、欧亚、银座、百联等个股的

2018

年

PS

估值也在

0.3-0.5

倍的低区间,安全边际高

。

(

A

)

PE

(

2018e

)较低

:鄂武商

A

(

10x

)、欧亚集团(

12x

)、青岛金王(

14x

)、大东方(

14x

)、天虹股份(

15x

)、王府井(

15x

)、小商品城(

15x

)老凤祥(

16x

)、合肥百货(

16x

);

(

B

)

PS

(

ttm

)较低

:

欧亚集团(

0.3x

)、银座股份(

0.3x

)、华联综超(

0.3x

)、中百集团(

0.4x

)、大东方(

0.5x

)、老凤祥(

0.5x

)、百联股份(

0.5x

)、合肥百货(

0.6x

)、鄂武商

A

(

0.7x

)、王府井(

0.7x

)、天虹股份(

0.7x

);

(

C

)

RNAV/

市值居前

:

北京城乡(

3.6x

)、银座股份(

3.1x

)、欧亚集团(

2.7x

)、中兴商业(

2.6x

)、百联股份(

2.2x

)、大商股份(

2.2x

)、合肥百货(

2.0x

);

(

D

)

现金

/

市值居前

:

华联综超(

118%

)、合肥百货(

49%

)、王府井(

46%

)、首商股份(

42%

)、百联股份(

41%

)、翠微股份(

35%

)、欧亚集团(

34%

)、家家悦(

32%

)、银座股份(

32%

)等。

2.

复苏:收入端与资产端的边际变化

(

1

)收入端的消费复苏和增速改善。

自

2016

年三季度开始出现的弱复苏,在

2017

年的过去三个季度延续改善,百家零售额增速

1-3Q17

各增

2.7%

、

3.6%

、

2%

,

10

月增

4.1%

(

11

月的

50

家零售额增

4.3%

);

36

家零售

A

股

1-3Q17

收入各增

0.07%

、

5.6%

、

5.9%

,自

3Q16

以来增速持续回升

;

1-3Q17

净利均增

20%

以上,其中

3Q17

归属和扣非净利增速分别增

61%

和

74%

,继续加速释放弹性

。

(

2

)资产端的价值复苏与再认识。

过去几年,传统零售商在面临线上及政策冲击时,一直在做积极的应对,比如超市的提档升级、小型化、社区化、生鲜加强化、餐饮化等,比如百货更加强调服务与体验,积极变更业态组合和招商导向等,使得线下逐渐扭转了客流下滑趋势,而提升了自身网点价值和流量价值。

同时在新零售背景下,线上面临流量瓶颈、服务体验需求提升以及成本效率考量,积极开设实体门店,及与线下龙头融合发展,这本身即意味着线下价值的回归。拥有较多网点的超市和丰富核心商圈优质物业资源的百货商,将迎来资产价值的提升。

这其中的典型代表包括:超市中的永辉超市、家家悦、步步高、中百集团、红旗连锁等,以及百货中的百联股份、王府井、银座股份、北京城乡、欧亚集团、合肥百货等

。

我们认为,这种收入端的消费复苏和资产端的价值复苏,正给市场形成从量变到质变的认知,而且基于新零售背景下资源禀赋和竞争格局变化,部分优质龙头公司的复苏将持续且强化,具有估值提升的内在逻辑。

3.

龙头:进取心和整合力将更强

在消费升级大势之下,无论如何站队,无论是中心化还是去中心化的模式路径优劣,也不管“新零售”、“无界零售”、“智慧零售”的提法不同,我们理解对龙头而言有几点是相同的,且龙头的进取心和整合力将更强。

(

1

)有钱。

无论阿里腾讯京东,还是永辉苏宁,其现金至少是百亿级的,市值至少是千亿级的,有足够的资本;

(

2

)有平台、机制和人才。

主要龙头均有足够大的平台和足够好的机制,对顶尖的人才有足够的吸引力,保障源源不断的创新;

(

4

)有能力。

无论是流量、技术、大数据,还是供应链、网点场景、运营管理,龙头均有足够的对外赋能输出的能力和自信;

(

5

)需要任性。

零售产业已走向统一、透明和无边界新时代,且无论对阿里苏宁,还是腾讯京东永辉,融合线上线下都是战略级的方向,当前的竞争度已经不是“小米

+

步枪”时代,而是“飞机

+

大炮”,掌握核心资源的龙头需要更具进取心,也有能力快速整合,推动企业及产业效率优化。

从这一角度,

A

股中有核心竞争力的龙头一直是我们建议的投资方向,

永辉超市

是首选的典型代表,

苏宁云商

的边际改善和走向新成长的机遇值得重视。

4.

超市:新零售融合赋能佳,竞争格局变化及受益通胀弹性

超市以自营模式经营快消品和生鲜等品类,

SKU

多,具备商品经营与供应链资源优势,同时因其标准化和轻资产运营得以快速扩张,网点众多且贴近社区,在空间距离和时间效率上能够最快最广触及终端用户,新零售合作的逻辑更顺,通过技术赋能可较好的降低成本,提升效率和优化体验,驱动超市的价值创造方式由单一的商品销售,走向本地生活服务、广告等线上线下的、多元化的变现机会。

当前超市的新零售合作面临更多可能的选择,而线下优质标的的稀缺性在增强。

行业角度,我们判断市场竞争格局已经变化,优质超市出现复苏成长拐点。

除了市场出现盒马鲜生、掌鱼鲜生、

7Fresh

,以及生鲜传奇、猩便利、果小美等新进入者外,部分内资民营超市经过生鲜加强、品质升级、业态组合、线上融合、机制优化等变革转型后再次获得相对竞争优势,而外资、国资及部分民营超市在过去

5

年左右应对调整不力,竞争力下滑,正在逐渐退出市场竞争,市场竞争格局已变,类似永辉、家家悦、步步高等出现复苏成长拐点。

宏观角度,我们认为

2018

年通胀预期走高的背景下,超市的同店增长、经营性利润增长和超额收益表现均有望明显受益。

再次重申重视超市股的投资机会:

①

投资一超两强:

有极高护城河,正在持续价值成长的

永辉超市;

生鲜等核心竞争力强,有望迎来扩张提速和效率提升的

家家悦

;已度过业绩调整期,正迎来业绩弹性改善与持续成长的

步步高;

②

关

注新零售合作潜力

,比如有网点优势或价值低估的中百集团、红旗连锁、人人乐、华联综超等。

5.

百货:便宜

+

复苏

+

改善弹性,还是“超市影子股”

对于百货而言,同样需要打造更具体验感的门店,更需要真正以客为先重构零售要素,打通人货场,进而实现消费者和商品之间更有效率的匹配,这一点相比超市而言,目前还任重道远。

但

在中高端消费复苏和新零售驱动的线下价值重估背景下,建议重视高端布局以及线下重估价值丰厚的百货企业

。

对于国企机制的区域百货零售商而言,在新零售转型融合大势之下,其价值是迁移重塑还是加速消逝,亟待体制机制变革与否,转型嫁接新的技术、思维和团队,或者选择被整合,均是可行路径。

最后,诸多所谓的百货,实质上是领先经营百货、超市、购物中心、奥莱乃至家电连锁的综合性区域商业龙头,均有相当规模的超市网点和收入。

以

2016

年数据计,如:

百联股份

拥有以华东区域为中心的

23

家百货、

14

家购物中心、

5

家奥莱、

93

家专业店和

3618

家超市,总物业面积超

700

万平米,其中超市收入为

289

亿元;

天虹股份

拥有

67

家综合百货(面积约

200

万方)、

4

家购物中心(面积约

32

万方)和

157

家便利店,其中超市业务收入为

55

亿元;

银座股份

拥有覆盖山东和河北的

122

家门店(此外托管

45

家门店),其中超市收入

35

亿元;

合肥百货

拥有各类网点

181

家,其中超市约

150

家,超市收入

28.1

亿元(此外

2017

年初控股收购了

7

亿元左右的安徽台客隆超市)。

当前精选标的:永辉超市、苏宁云商、家家悦、步步高、王府井、莱绅通灵。

风险提示:消费疲软压制行业业绩和估值;国企改革慢于预期;转型进程的不确定性。

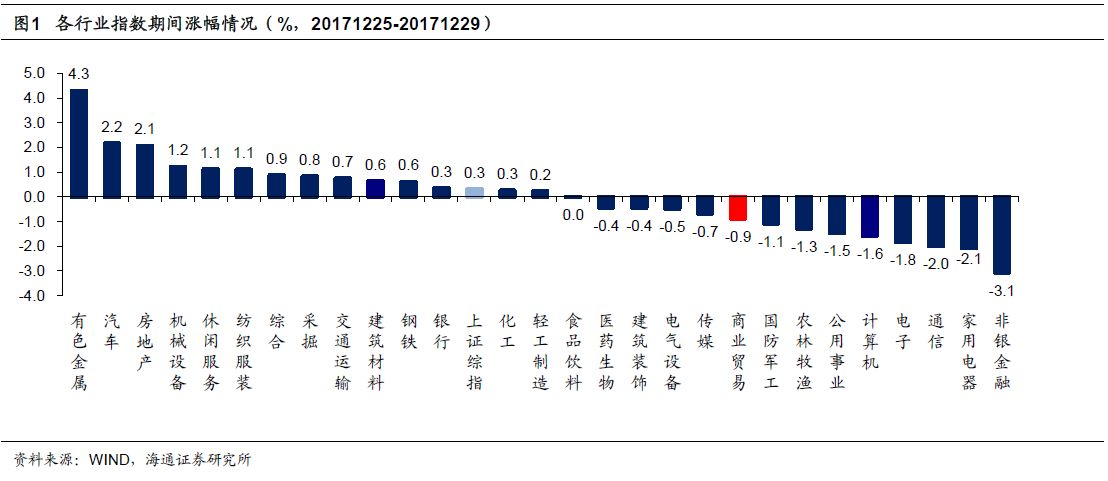

1.1

申万商贸指数本周跌

0.87%

,跑输大盘

申万商贸指数本周跌

0.87%

,跑输上证综指

1.18

个百分点

,板块表现居各板块第

21

位,环比上升

4

位。

本周上证综指涨

0.31%

,有

15

个板块上涨,涨幅较大的分别为有色金属(

4.29%

)、汽车(

2.18%

)、房地产(

2.08%

)、机械设备(

1.22%

),跌幅较大的板块包括非银金融(

-3.06%

)、家用电器(

-2.06%

)、通信(

-1.99%

)和电子(

-1.82%

)等。

海通批零指数本周下跌

1.80%

,子板块中百货下跌

0.79%

,超市下跌

3.30%

,专业市场下跌

0.55%

,专业专卖下跌

2.72%

。海通批零板块动态

PE

为

28.87

倍(剔除苏宁云商),同期沪深

300

指数为

13.22

倍。其中,百货

24.14

倍、超市

54.74

倍、专业市场

21.84

倍、专业专卖

78.97

倍。

1.2

涨跌幅前

10

个股

本周批零重点个股涨跌分化,业绩弹性改善的步步高(

+5.56%

)和拟推市场化股票增持计划的天虹股份(

+5.24%

)涨幅分居板块前两位。小市值百货股汇嘉时代(

+3.03%

)、友好集团(

+2.9%

)、津劝业(

+2.21%

)、翠微股份(

+1.73%

)等也均有较好涨幅。

60

只重点批零个股中有

29

只下跌,跌幅较大的包括爱迪尔(

-10.21%

)、昆百大

A

(

-8.62%

)和新华都(

-6.44%

)等。

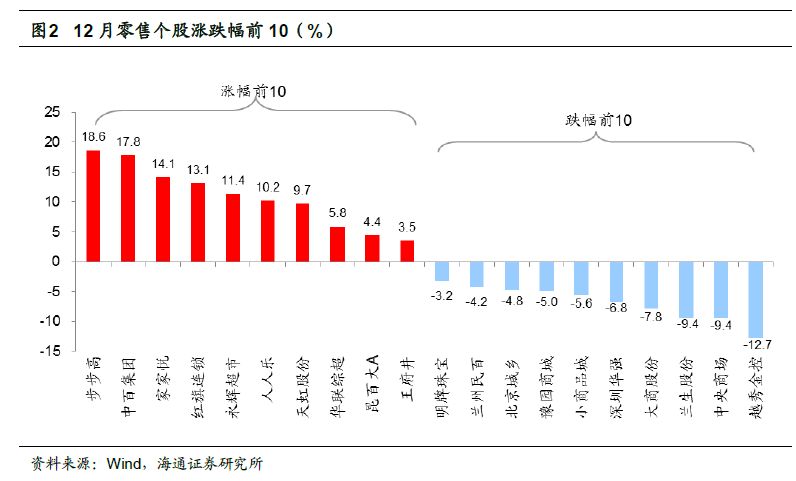

1.3 12

月单月涨跌幅前

10

个股

12

月零售板块整体上涨

0.62%

,跑赢上证综指

0.92

个百分点,超市板块涨幅较好。其中我们重点推荐的步步高(

+18.6%

)、家家悦(

+14.1%

)、永辉超市(

+11.4%

)、天虹股份(

+9.7%

)和王府井(

+3.5%

)等均涨幅居前,其余超市股中百集团(

+17.8%

)、红旗连锁(

+13.1%

)、人人乐(

+10.2%

)和华联综超(

+5.8%

)等也均有较好涨幅。下跌个股中,中央商场(

-9.44%

)、兰生股份(

-9.42%

)和大商股份(

-7.82%

)等跌幅较大。

罗森将布局安徽,中央商场获全省唯一授权

南京中央商场股份有限公司董事会发布公告称,其与日本国株式会社罗森(以下简称“罗森公司”)签订《罗森区域使用许可合同》,中央商场获许在中国安徽省使用“罗森(

LAWSON

)”品牌开设便利店,成为罗森公司在中国安徽省指定的唯一区域被许可人。

资料来源:联商网

年末开店大爆发,人人乐

5

大区域

8

家店

12

月

29

日同开

临近年末,人人乐迎来开店大爆发。据《联商网》了解,

12

月

29

日,人人乐华南区、广西区、湖南区、西南区、华北区

5

大区域人人乐

8

家门店齐开业。

资料来源:联商网

永辉生活开店再提速,全国已开业门店将达

200

家

2017

年最后一个月,永辉旗下生鲜便利店——永辉生活开店再提速。在深耕现有城市的同时,永辉生活开拓进入了南京、合肥、苏州、杭州四大新城市,持续发力全国市场。

具有里程碑意义的是,

12

月

31

日,永辉生活第

200

家门店将在永辉发源地福州市达道路正式开门迎客。从

9

月底的

100

家店增至

200

家,永辉生活仅用了三个月时间。

资料来源:联商网

2017

年美国零售业逾

8000

间零售品牌门店关门

根据冯氏集团旗下研究和顾问公司

FGRT

的数据,

2017

年美国零售业已公布的计划关店总数达

6985

间,比

2016

年增加

229%

。而

Business Insider

的统计更显示全年有逾

8005

间零售品牌门店结业,当中一半是因为品牌破产或直接倒闭,另一方面,零售商大规模整顿门店组合以适应消费习惯的转变。

资料来源:联商网

京东全球首家社会化运营无人超市

12

月

30

日落户烟台

12

月

30

日,京东全球首家社会化运营无人超市亮相烟台大悦城。烟台大悦城店在延续京东

X

无人超市总部店技术与运营等优势基础上,实现了效率的进一步升级,从刷脸进店、智能推荐、优惠更新、自动结算到带着自己选购的商品结算离开,你会体验到全场景“无感知”的购物新体验。并结合大悦城独特优势,全方位打造了一个无界零售新典范。

资料来源:联商网

步步高云猴全球购将于

12

月

31

日正式关停业务

12

月

28

日,步步高旗下跨境进口电商平台云猴全球购在官网公告称,因公司业务调整,云猴全球购将于

2017

年

12

月

31

日正式关停业务。

云猴全球购是步步高电商云猴网重要业务板块之一,是步步高商业连锁股份有限公司旗下的跨境进口平台,一度也是跨境电商

(

进口

)

最值得关注的平台之一。

2015

年云猴全球购上线时,不仅是当时湖南唯一一家进口电商平台,也是实体零售进军互联网的重要代表。

资料来源:联商网

苏果首家“生鲜餐饮化”试点模式的大卖场升级开业

12

月

28

日,苏果首家“生鲜餐饮化”试点模式的大卖场奥体庐山路店升级开业。

该店超市面积

6600

平米,其中生鲜区域

1700

平米,设有中式、西式、日料等

7

家食堂档口,生鲜区新增鲜活海产,引进帝王蟹、澳龙等进口、国产中高档品种

60

多个,提供现点、现加工服务。

资料来源:联商网

风险提示:

消费疲软压制行业业绩和估值;国企改革进程慢于预期;转型进程的不确定性

近期重点研究报告

公司深度

【周大生】

中高端镶嵌珠宝品牌,轻资产快速扩张

【步步高】

以新零售为契机,迎改善成长新机遇

【天虹股份】围绕内容与渠道加速转型,期待国改机会

【中央商场】轻资产化加快新零售转型,驱动价值回归

一条,小众美学の品质电商

茑屋书店:卖的不只是书,更是生活方式

网易严选:始于颜值,“衷or终”于品质?

三只松鼠的“松鼠帝国”是如何建成的

达乐公司:“社区折扣店”定位精准,便捷购物+低价策略保增长

【老凤祥】收益行业回暖,成长弹性足

【永辉超市】永辉到底牛在哪里,又将赢得怎样的未来?

【通灵珠宝】品牌及差异化营销能力强,全国布局空间广

【永辉超市】相识

8

载,致敬永辉!-以价值成长的名义

【百联股份】上海商业航母,期待国改焕新机

【老凤祥】收益行业回暖,成长弹性足

【青岛金王】沿渠道、品牌和新零售主线加速布局“颜值经济圈”

【合肥百货】安徽商业龙头,关注区域并购和国改机会

【利群股份】供应链优势显著,多业态并进的山东零售企业

【安德利】深耕皖中县镇市场,外延扩张或提速

【家家悦】山东超市龙头,生鲜经营与供应链能力优

【银座股份】山东国改政策密集出台,关注改革再启和业绩修复

TJX

:品牌产品+深度折扣,构建平价百货“淘宝式购物”体验

好市多:会员制盈利模式独特,精选+低价引流创造持续增长

阿尔迪:专注商品本身,极致效率的折扣零售巨头

【苏宁云商】双11核心数据亮眼,预计4Q17及2018年延续高成长

【苏宁云商】沉潜而跃,进入互联网零售新时代

【苏宁云商】1H17同店与GMV提速,2.9亿净利润超预期

公司跟踪

【永辉超市】受让红旗连锁12%股权合作赋能,2018年步入科技红利释放期

【家家悦】

核心竞争力强,2018年步入加速成长期

【家家悦】收购青岛维客商业51%股权,省内扩张提速

【永辉超市】拟推限制性股票激励,一次性费用摊销不改中期成长与价值

【王府井】中高端定位&较优业态结构,享复苏高弹性

【家家悦】依托供应链与机制优势,有望加速外延扩张

【通灵珠宝】以比利时王室为纽带,推进品牌/产品/渠道/体验等多点开花