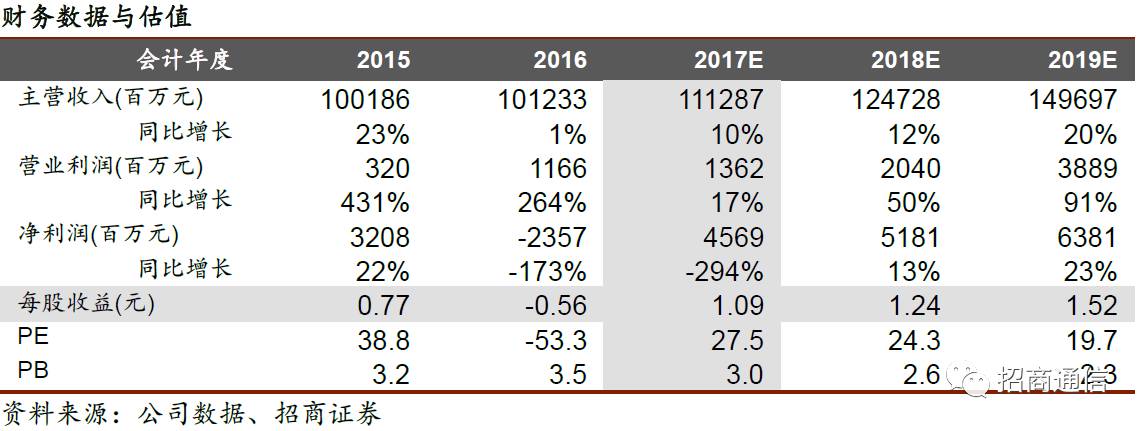

1、努比亚股权收入确认,业绩符合预期

公司前三季度营业收入和归母净利润分别为765.8亿元和39.1亿元,同比分别增长7.0%和36.6%,前三季度收入增长主要是由于国内4G系统产品、国内固网接入和承载系统、国际手机产品及国内家庭终端产品营业收入同比增长所致。营业利润同比大增,主要是会计准则变化后,与日常活动有关的政府补助,从利润表“营业外收入”调整为冲减相关成本费用或利润表“其他收益”项目所致。第三季度营业收入和归母净利润分别为225.7亿元和16.1亿元,同比分别下降5.2%和增长47.5%,本季度因为努比亚股权等处理产生投资收益22.6亿元。

2、三季度经营性现金流创历史新高,研发投入实质增加

毛利率方面:

前三季度综合毛利率31.6%,与去年同期持平,其中第三季度毛利率29.5%,同比上升1.4个百分点。

费用率方面:

销售费用率11.4%,同比下降1个百分点;管理费用率2.9%,同比下降0.1个百分点;研发费用率12.0%,同比下降1.8个百分点,研发费用92.0亿元,同比减少7%,下降的主要原因是根据新的会计准则,部分与日常活动相关的政府补助冲减研发费用,我们判断

如果追溯调整,研发投入实际同比增加

,主要是加大Pre-5G、5G、高端路由器、SDN、OTN、核心芯片等产品的研发投入所致;财务费用率0.8%,同比上升0.6个百分点,主要本期汇率波动产生汇兑损失而上年同期产生汇兑收益所致。

其他事项:

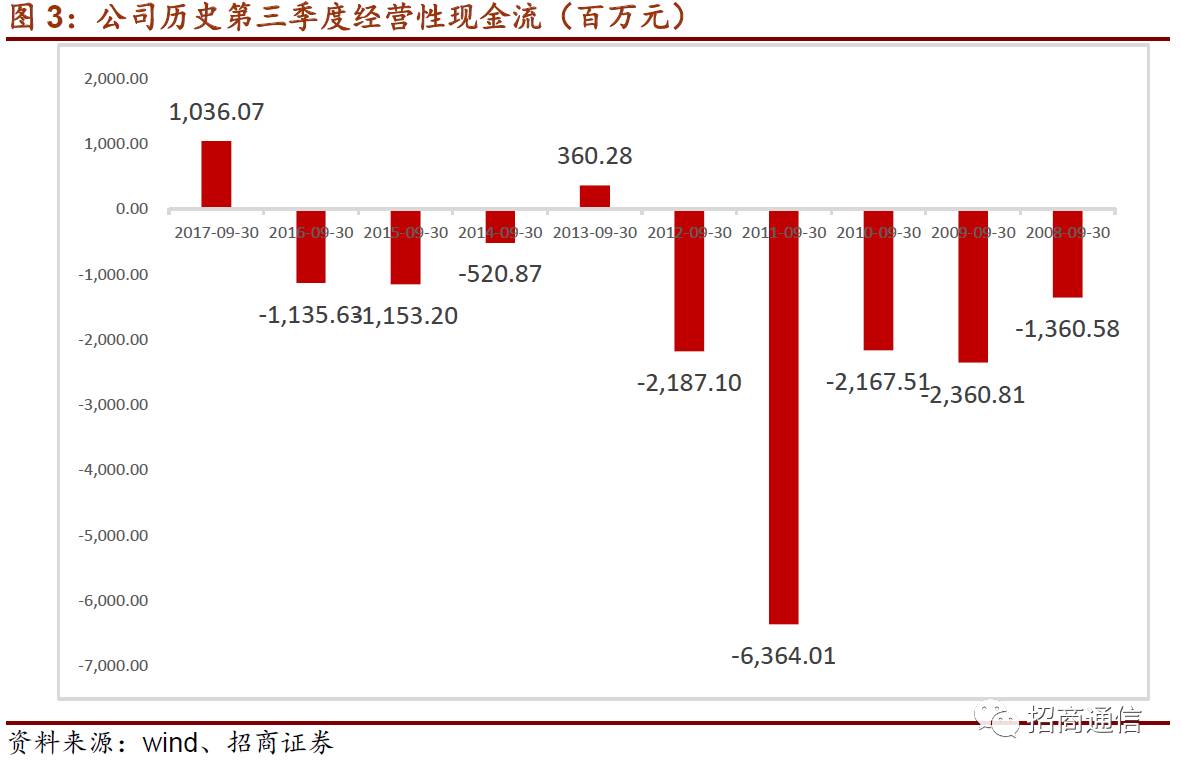

前三季度经营活动产生的现金流量净额-31.7亿元,同比下降-360.0%,主要因上半年支付相关美国政府部门罚款约55.5亿元所致,

扣除罚款因素,前三季度经营性现金流约24亿元,创公司历史同期最高,三季度经营性现金流转正,创历史新高

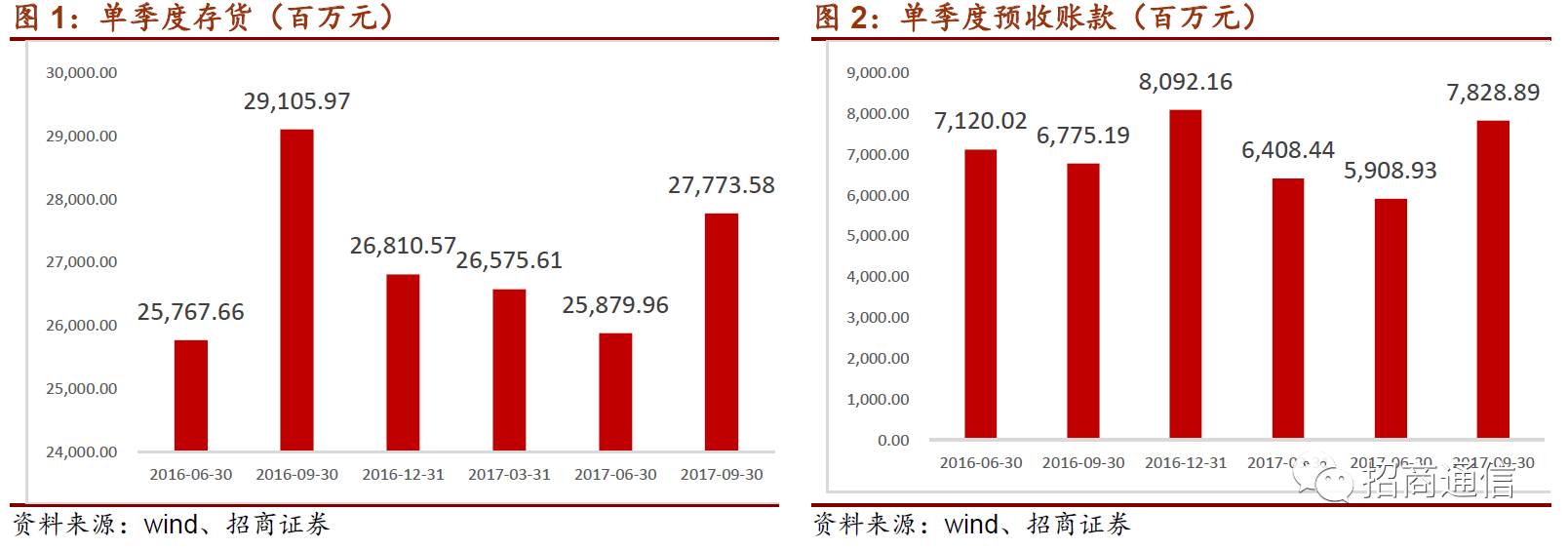

;存货277.7亿,同比增加3.6%,相比半年报增加19亿元。预收账款78.3亿元,同比增加15.6%。

存货和预收款在经历连续三个季度的回落后,实现恢复性增长,我们判断行业景气企稳和市场扩张有所成效

;本期发生资产减值损失6.2亿元,主要因本期发出商品增加而做的跌价准备计提所致

3、持续突破欧洲主流运营商,5G面临历史性机遇

近期海外市场好事连连,Orange集团与中兴通讯正式签署5G合作协议,中兴将和Orange集团在欧洲、中东以及非洲的全球范围内展开5G的深度合作。意大利经济发展部正式公布中兴通讯将与意大利第一大移动运营商Wind Tre、意大利领先有线运营商Open Fiber合作,建设欧洲第一张5G预商用网络。这是中兴通讯在继中国移动,日本软银,西班牙Telefonica,德国电信等全球一流运营商后又一重大突破,中兴的技术能力、网络服务能力和管理能力逐步得到全球主流运营商陆续认可。 5G商用有望提速,中国有望掌握产业主导,中兴作为5G最核心受益标的,产业格局有利,全球份额持续提升,管理结构进一步优化,大势已定,公司在5G面临历史性发展。

4、5G核心受益标的,维持“强烈推荐-A”评级,目标价31.0元-37.2元

未来5G技术我国将力争主导,中兴通讯是A股龙头,未来在国内外市场份额有望持续提升,在5G、SDN/NFV、芯片、物联网和云计算等核心领域的价值值得重发现。预计2017-2019年净利润分别约为45.7亿元、51.8亿元、63.8亿元,摊薄后EPS分别1.09元、1.24元、1.52元,当前股价对应PE分别为27X、24X、19X。考虑到今明两年5G大产业周期渐近,我国将力争产业链主导,且公司内生效率仍在不断优化,给予2018年25-30倍PE,维持“强烈推荐-A”,12个月目标价31.0元-37.2元。

风险提示:海外市场拓展不及预期,5G推进速度不及预期,运营商资本开支持续下降