今天,谁也不会否认,中国已经站在了全球光伏制造产业链的规模之巅。新年之际,我们以十年为期,回顾光伏产业同仁共同铸就的这一奇迹。

在这10年中,多晶硅行业经历了产量大量增长,价格大幅下降的过程。

在这10年中,多晶硅行业经历了产量大量增长,价格大幅下降的过程。2007年,在政策性因素指引下,各国均加快太阳能发展进程,并推动我国多晶硅产业发展,企业数量进一步扩张。国内年产1500吨的多晶硅生产线在2007年正式落成。随后多晶硅产能继续扩大,2009年、2012年和2016年时,我国多晶硅出现了年产5000吨、年产1万吨和年产1.5万吨的生产线,单体规模也从万吨级别扩容至10万吨之巨。如此之大的体量,至今没有任何国外生产商打破。

2007年-2017年,中国多晶硅产量由1141吨增至240000吨

2007年-2017年,多晶硅价格由300美元/公斤降至23美元/公斤

2007年-2017年,多晶硅价格由300美元/公斤降至23美元/公斤

在“十一五”期间,随着各国均加快太阳能发展进程,并推动我国多晶硅产业发展,企业数量进一步扩张。我国投产的多晶硅年产量从两三百吨发展至4.5万吨,光伏产业原材料自给率几乎从零提高到50%左右,已经形成了数百亿元级的产值规模。2008年多晶硅价格走到最高点,达到了500美元/公斤。

然而,2009年受到金融危机的影响,国际市场急剧萎缩,同时由于上游企业在高利润刺激下扩大产业规模,多晶硅产能出现过剩,价格大幅下跌,多晶硅一下子跌到了90美元/公斤的低谷。

金融危机后,我国光伏产业投资又重新燃起热情,各大多晶硅、太阳能电池生产厂商大量扩产,其他行业厂商纷纷进入。在2010年,产量大幅度增长。但到了2012年,多晶硅价格在反弹后,再次出现断崖式下滑。欧美市场受金融和债务危机的影响最为直接,导致光伏产业的景气度陷入低谷。彼时中国多晶硅产业进一步恶化,产量出现负增长,停产企业数量近90%。

度过了最困难时期后,从2013年至今,随着市场出清,多晶硅市场价格相对稳定。落后产能被逐步淘汰,加之中国光伏装机规模的迅速增长,光伏行业的发展逐渐趋向理性。

在行业早期的短缺阶段,为了解决供不应求的问题,那些没有技术背景但是资金实力比较强的进入者,倾向于选择产线更为成熟的设备,多晶技术路线在此背景下成为规模化扩张的保险选择。

但近年来,受益规模化效应和技术进步带来的成本下降,“领跑者”计划等政策倾斜,国内单晶硅片市场份额不断增加。

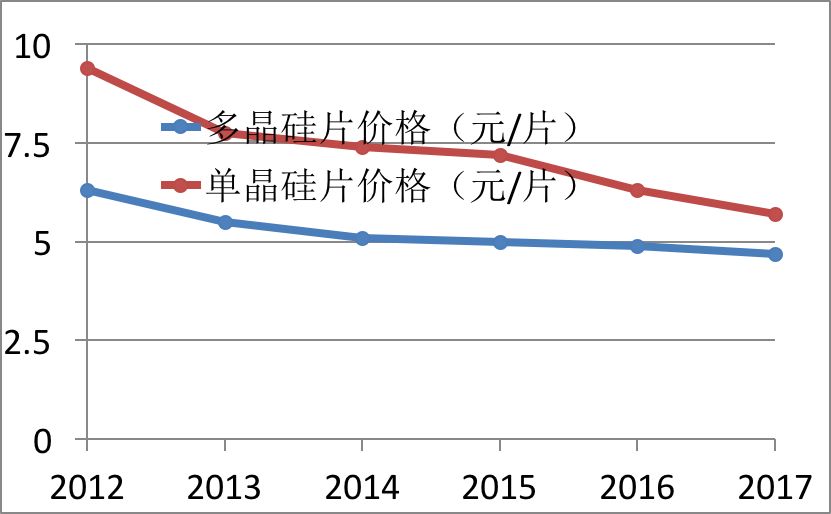

2012年-2017年,硅片产量由26GW增至87GW

2012年-2017年,单晶硅硅片价格、多晶硅硅片价格分别由9.4元/片、6.3元/片降至5.7元/片、4.7元/片

2014年,国内单晶市场刚刚起步,市场份额只有5%,2015年迅猛增长到15%,2016年达到约27%,2017年上半年达到36%。随着单晶硅片需求持续火爆,硅片主要企业积极扩张产能,而多晶路线企业也在规划投产单晶产能。单晶龙头隆基股份、中环股份在2017年新增产能约7.5GW和9GW,而多晶路线的晶科、协鑫也有GW级别的扩产,促使整个行业的单晶产能快速扩大。

2016年,太阳能产业面临首次太阳能电池板短缺的问题

2012年的太阳能电池出现过剩,增长速度减缓。随着2014年中国一跃成为新增装机量最大的国家。到了2016年,太阳能产业面临首次太阳能电池板短缺的问题,彼时光伏电池板的安装量上涨30%,这是自2006年以来全球第一次出现光伏电池板短缺的问题。

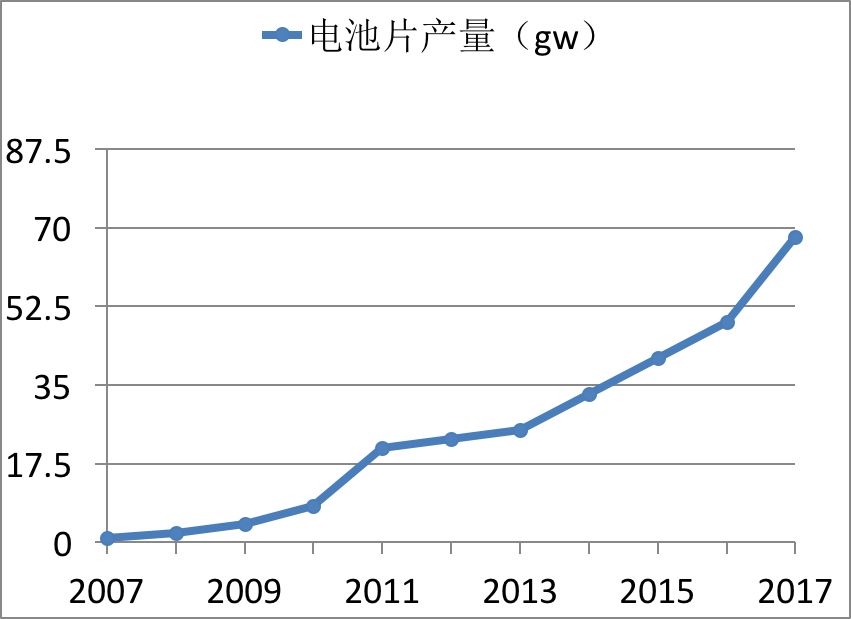

2007年-2017年,电池片产量由1GW增至68GW

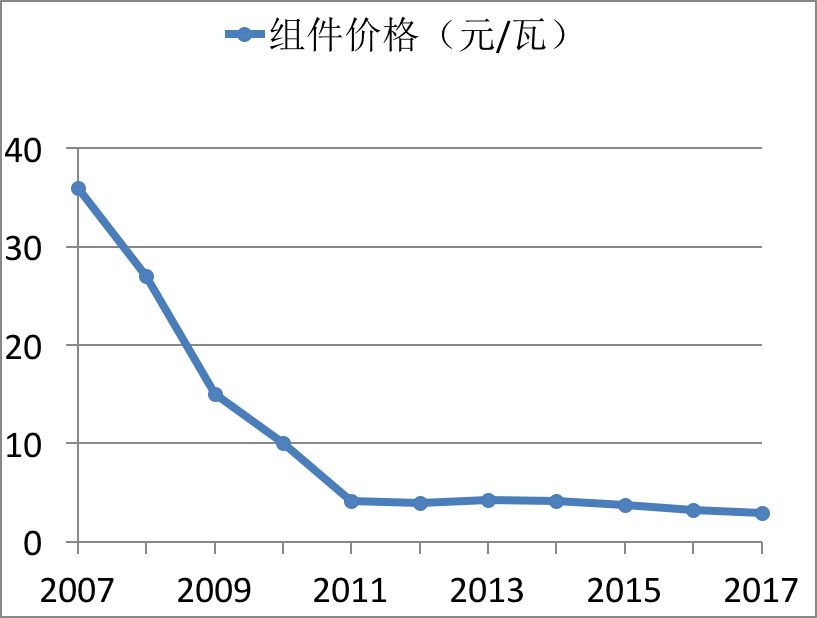

从2010年至今,光伏组件价格已经累计下降了80%

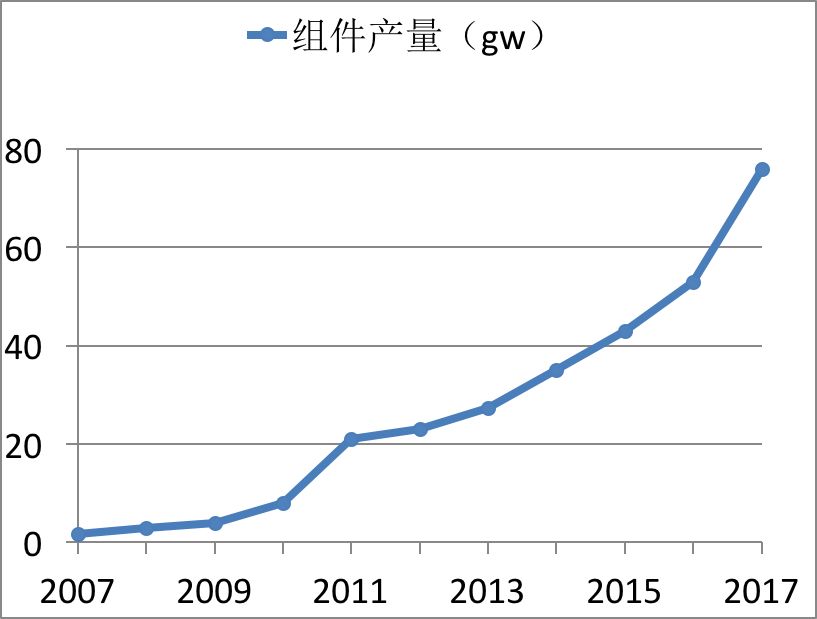

2007年-2017年,组件产量由1.7GW增至76GW

组件价格在这十年间从36元/瓦降到了2.9元/瓦。下降幅度最大是在2009年,实现了50%左右的下降空间。2013年价格是自2009年1月以来中国晶体硅光伏组件价格首次上涨。促成光伏组价价格上涨的主要原因是对双反税率的担忧以及光伏组件市场供需的逐渐改善。从2010年至今,光伏组件价格已经累计下降了80%。

2007年-2017年,组件价格由36元/瓦降至2.9元/瓦

十年的时间,从多晶硅到硅片再到电池片以及电池板组件,中国光伏制造从产量上看已经雄踞世界第一,而光伏制造端的规模化扩张背后是众多的中国企业对光伏技术终将成为能源新皇帝的信心,是他们无数个日日夜夜在高市场风险和高资产负债率下的战战兢兢精益求精,一场又一场豪赌下有人输有人赢,留下的最大成果是光伏发电成本终于在用户侧实现了平价。而现在对于光伏企业来说,远远未到格局已定的时候。

新的篇章已经揭开,新的十年光伏产业在制造端依旧有格局重新被新技术改写的巨大可能性,与此同时,在下游应用端还有新的奇迹需要新的企业承担重任。光伏作为未来的能源皇帝,还有很长的路要走,目前看来,中国赢面最大,至于谁将像埃克森美孚、壳牌那样成长为年营收万亿级别的公司,答案现在无法揭晓,让我们怀着对能源产业的敬畏之心,继续前行。

/ END /

为进一步强化能源创新属性,加大能源创新资讯的报道力度,6月能见App改版,新增售电、家庭光伏、储能三个固定栏目,分别有专门的研究员负责及时发布各地最新的政策消息、公司新闻、行业动态,以上三个领域的行业从业人员通过能见App可以第一时间了解到行业重要资讯。

如果您是售电公司,投稿、入群请联系能见研究员李明光:

如果您是家庭光伏公司,投稿请联系能见研究员王凯强:

如果您是储能公司,投稿请联系能见研究员侯鹏飞:

*本账号系网易新闻·网易号“各有态度”签约账号*