今天枫藤给大家推荐一位投资圈内的好友

:

职业投资人——财富自由的大富翁!

大富翁

毕业于金融学科班,在投行从业多年,其投资能力我非常认可!他作为职业投资人,

在其

公众号上所写的龙头股分析,极具前瞻性思维和超额收益潜力,大家刚好可配合我公众号上的文章互补使用。

大富翁的公众号,主要深度聚焦于股市的“

行业龙头股以及细分领域独角兽

”的投资机会的追踪!在历史文章中,

不仅给出龙头股的可建仓买入区间[买入价格],还给出龙头股的合理估值[卖出价格]

。

这么一位非常具备实战能力的投资人,大家还不快赶紧去关注起来?

扫码下方二维码,关注大富翁公众号!

真心推荐!

以下是正文:

最近大家的注意力好像都在吃瓜上面,一是关注川建国同志大选的事儿,二是关注Jack马的蚂蚁金服延迟上市的事儿。

要大富翁说,这些事儿都是浮云,建国同志如果当选,该咋咋地。如果拜登大叔当选,也该咋咋地。马云爸爸已经功成名就了,但是大学时期“好辩论”的好口才,在创业融资时帮了不少忙,但是,得于斯者毁于斯,偶尔被请去喝喝茶也没啥坏事,毕竟人不能太“满”,水满则溢吧。

而对于我们小散来讲,注意力还是应该放在发家致富,实现财富自由上。所以近期接二连三因为三季报不及市场预期而被打压下来的优质个股们,可得留点神,抄抄底、击击球,比吃瓜强,哈哈。

这不,大富翁今天又加仓了

。上周买的海螺水泥,今天表现神勇,但是短期还没这么快涨上去,预估还会继续横盘筑底一段时间,反正先占个坑位,上车再说。

。上周买的海螺水泥,今天表现神勇,但是短期还没这么快涨上去,预估还会继续横盘筑底一段时间,反正先占个坑位,上车再说。

今天主要搞了2只个股,策略还是中线配置,大富翁不做短线,只喜欢稳稳的慢涨,涨快了我还不适应,因为仓位有时还没建完。今天再梳理下建仓的2只个股的思路,主要是记录下大富翁自己的投资记录,不对外构成买卖意见,大家最多参考,小心模仿。

01

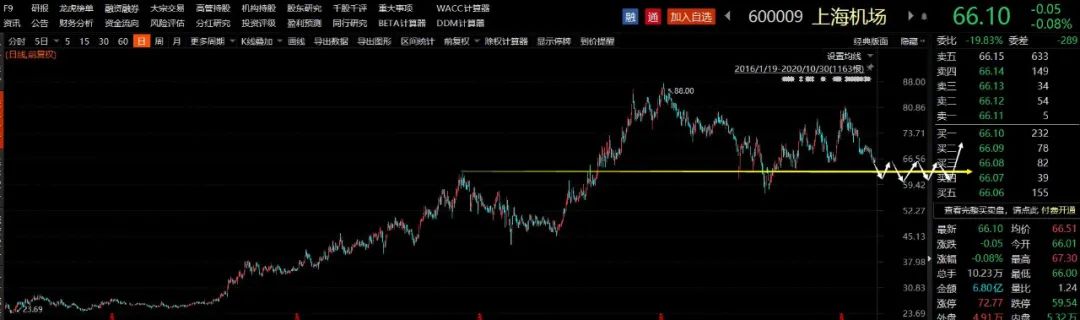

上海机场

从3月疫情被狂跌下来,该股的至今的股价走势,基本上可以做三波波段了。基本面没啥问题,跌了就买,当然,我是“左侧交易”的思路,趋势投资者可以等横盘筑底完成后再入。

之前大富翁对上海机场这只个股做过基本面估值,从内在价值的考量来看,60~65基本上属于一个相对底部,不管是从基本面还是技术面来看,这个支撑线区间,基本上大概率跌不破。所以在估值和市价存在利差的安全垫基础上,大富翁就加仓了,中长期拿着。

尽管国外疫情还未烟消云散,但是从上海机场的商业模式来看,具备长期的配置价值。具体对于该股的基本面分析,见文章:《

上海机场

》。

02

良品铺子

良品铺子是一只“可选消费”股,也是休闲食品领域龙头,比肩三只松鼠。

短期内股价因为三季报不及市场预期,被跳空下跌,同理,从该股所谓的“三季报不及市场预期”中,大富翁觉得没啥问题,只是机构的预期给得太高了,该股三季报

营收同比下滑的原因,主要是“线上渠道”的收入减少。减少的原因主要是线上天猫平台流量去中心化的拖累+去年的同期技术较大导致今年的同比数据难看。而三季度良品铺子的线上收入同比下降2%,在阿里平台的收入下跌28%,其中7月下跌的幅度最大,但是在8~9月开始下跌收窄。

至于线下门店,则继续保持稳定,虽然上半年受疫情影响导致门店渠道有一定的下滑影响,但是三季度显示门店的直营收入环比改善明显,同比跌幅从二季度的23.3%缩窄至5.9%,从这个趋势看,在4季度会持续环比改善。

而三季报中,净利同比下滑的原因。主要是销售费用率增大。减少的原因主要是=线上原有平台的推广费用增加+加大对社交电商(抖音、快手)的投入。其中,三季度的净利率是5.4%,同比去年微降0.7个百分点,环比今年二季度提升了1.1个百分点。三季度的毛利率为33.3%,同比微升0.8个百分点,逐季度有所改善,其中线上的毛利率主要是产品结构优化而态势,而线下加盟毛利率略微下降主要是下调外卖外卖批发的毛利率水平而所影响。

综合考

虑去年四季度的费用率的高基数,预估今年良品铺子的四季度费用率差不多持平。

所以,考虑到该股短期内在利润端存在“销售费用率”的提升,会摊薄今年的利润率。且在营收端受到天猫平台流量去中心化的拖累,所以对该股2021年的市盈率可以适当保守调低至52~58倍左右,结合参考良品铺子的历史经营业绩估算,对该股的中长期估值保守估计至少在70左右,因此短期基本处于低估状态,且目前从技术面上来看,基本上股价处于筑底阶段,所以大富翁的观察仓位就杀进去了。