梅昕/社会服务行业

核心观点

国货之光,从眼前开始

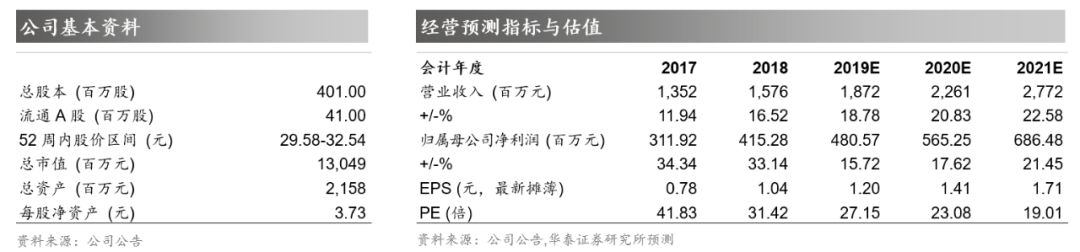

公司主品牌丸美为中高端眼霜领导者,线下覆盖日化店/百货/美容院等全面终端,有望继续完善多层级销售网络,仍有增长空间;电商渠道以经销为主,后续有望加强线上品牌运作,增长进一步提速。此外公司推出春纪/恋火品牌定位大众市场,后续有望加大彩妆建设,贡献新增长点。预计19-21年EPS1.2/1.41/1.71元,目标价37.15-39.55元,首次覆盖给予买入评级。

眼部抗老专家,财务表现靓丽

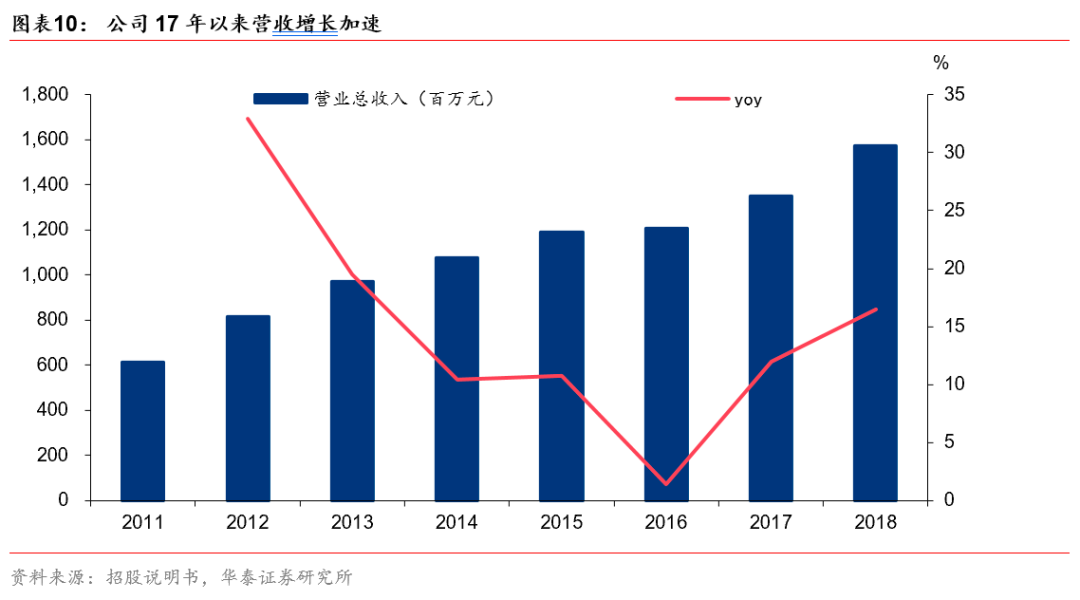

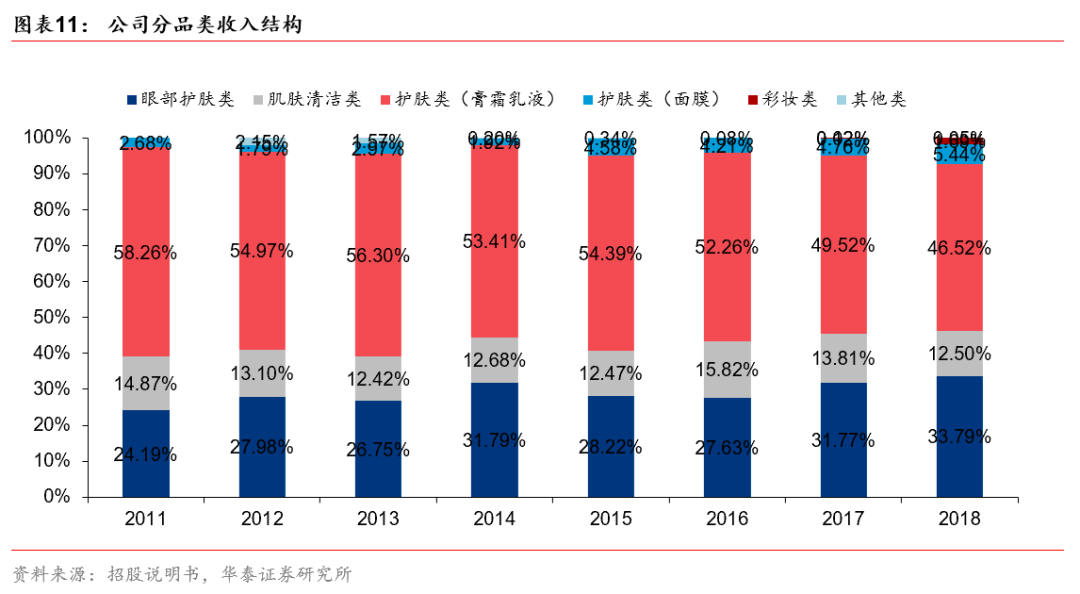

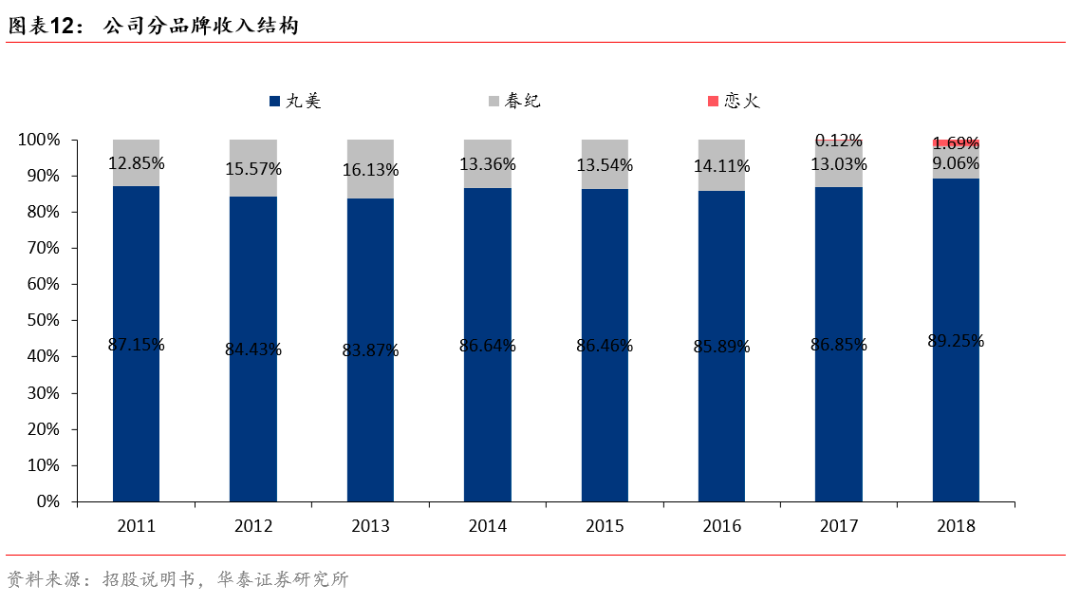

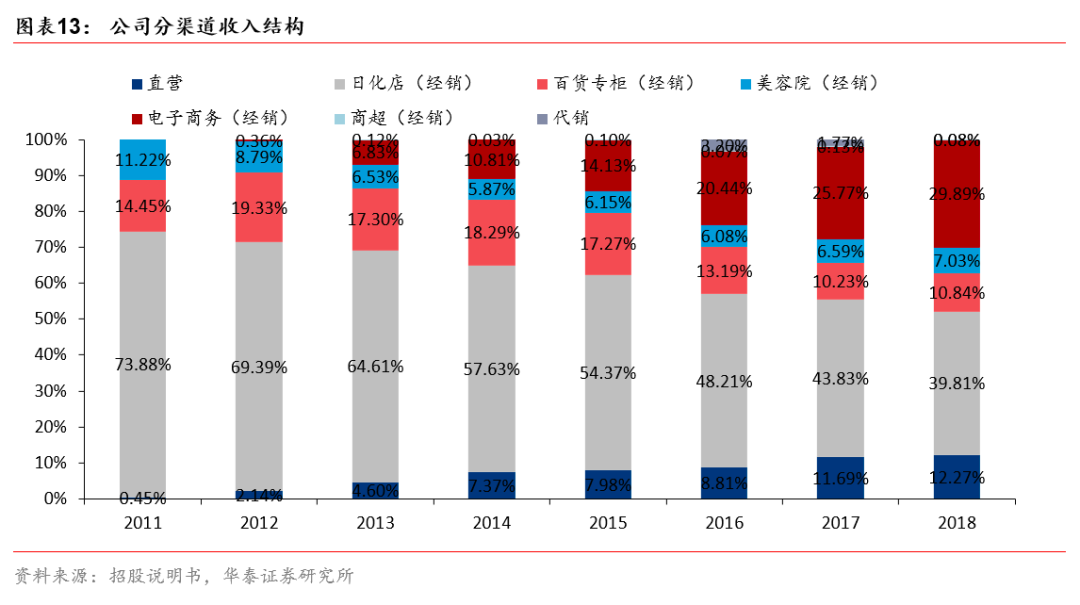

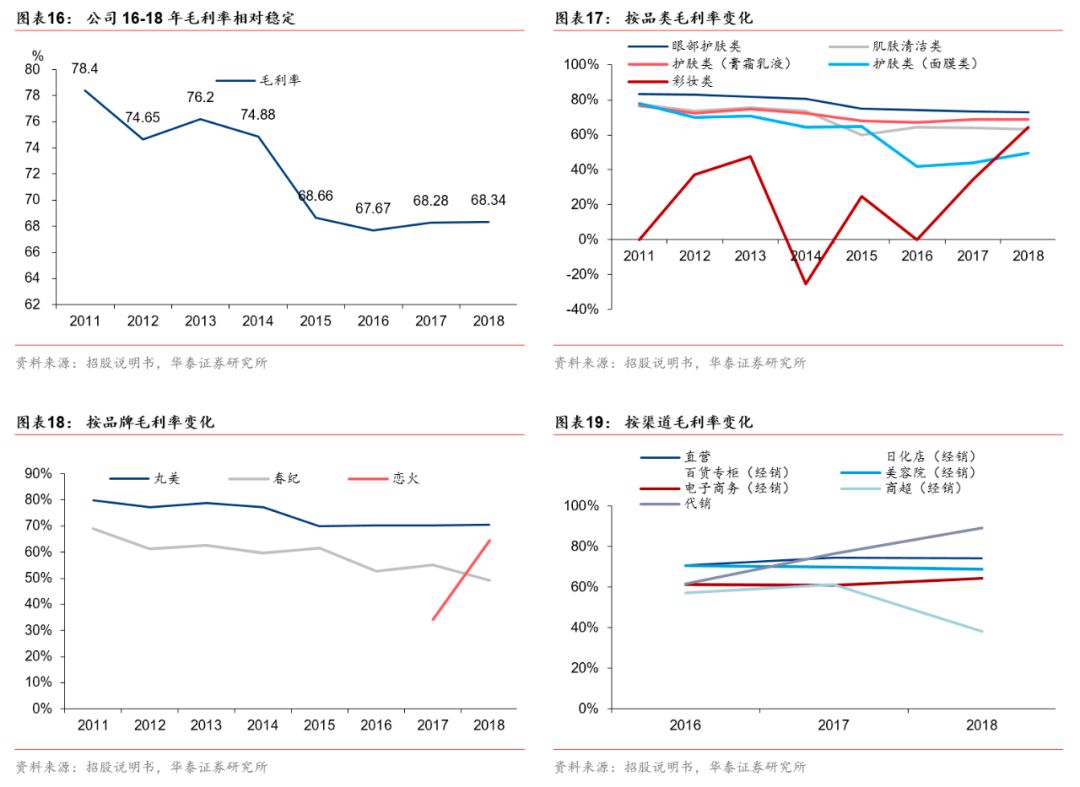

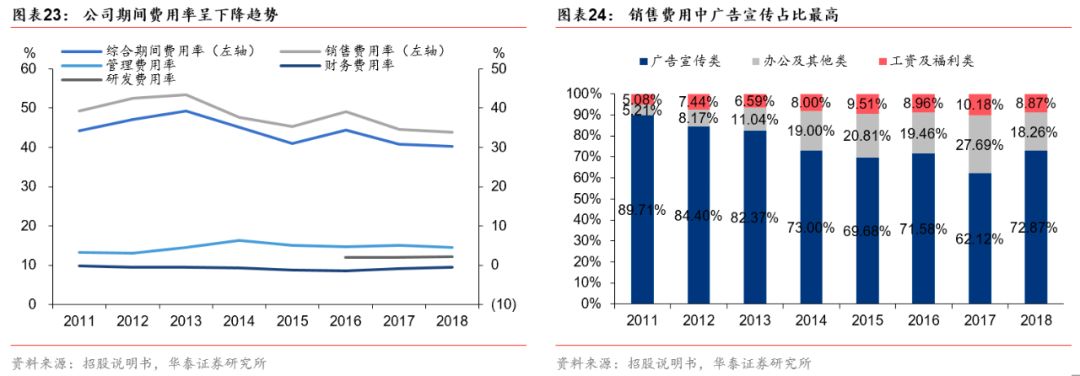

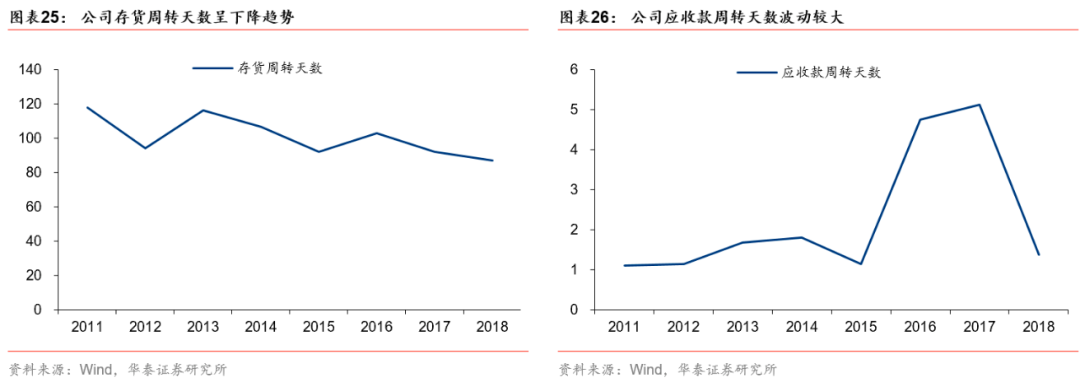

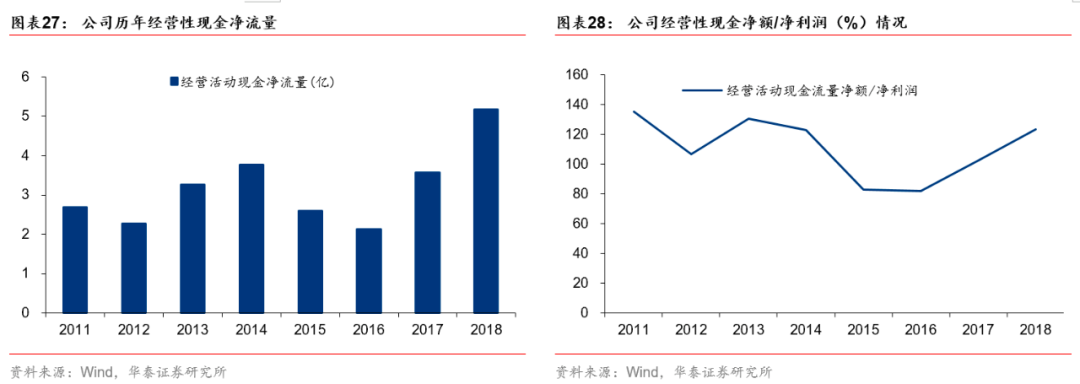

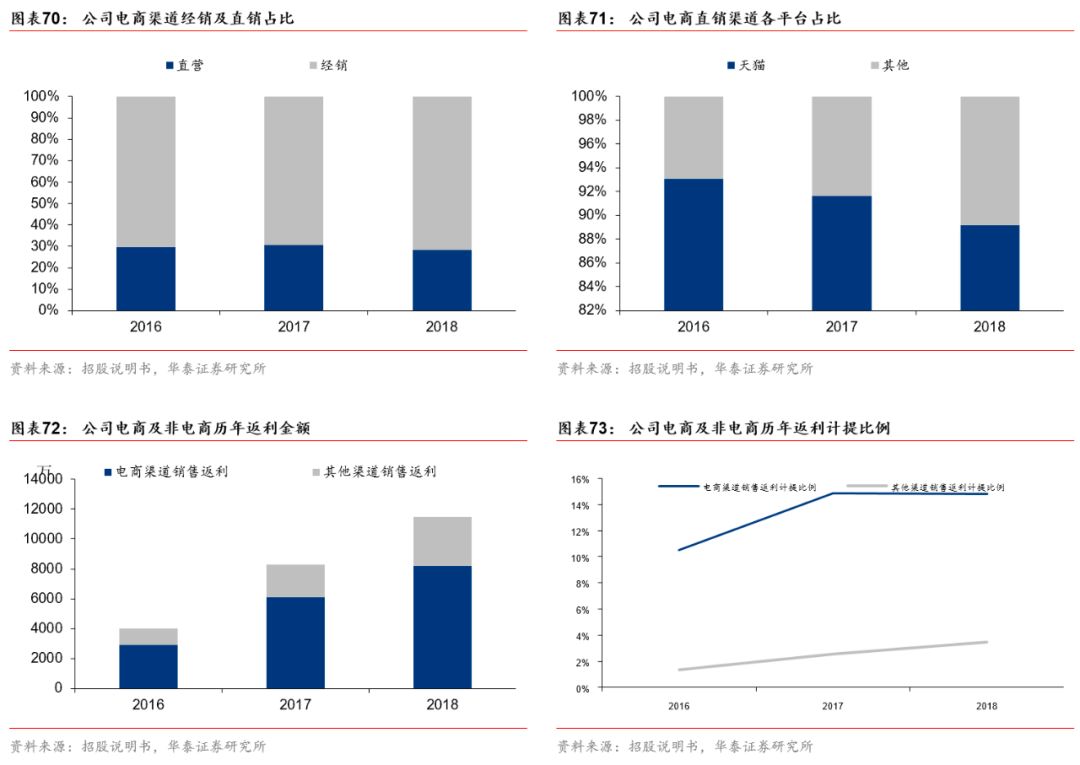

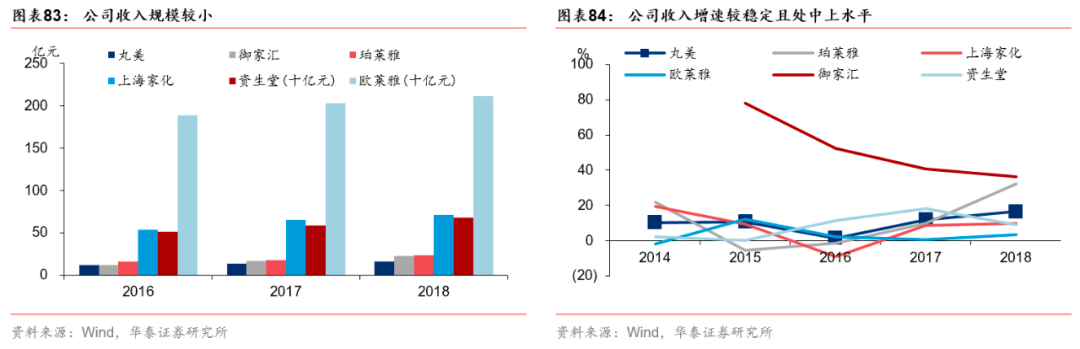

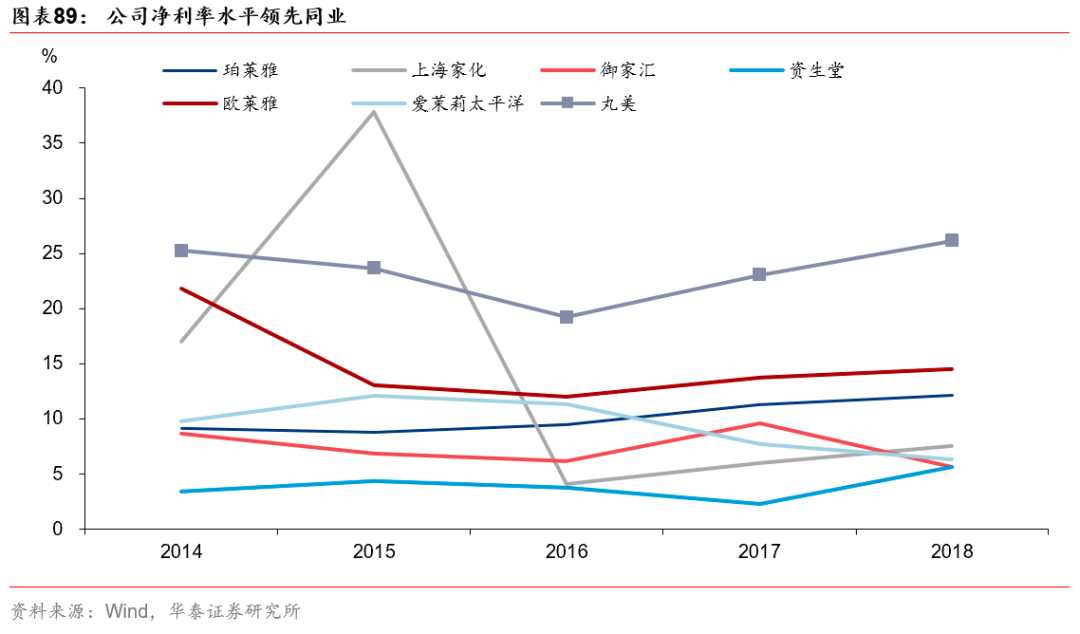

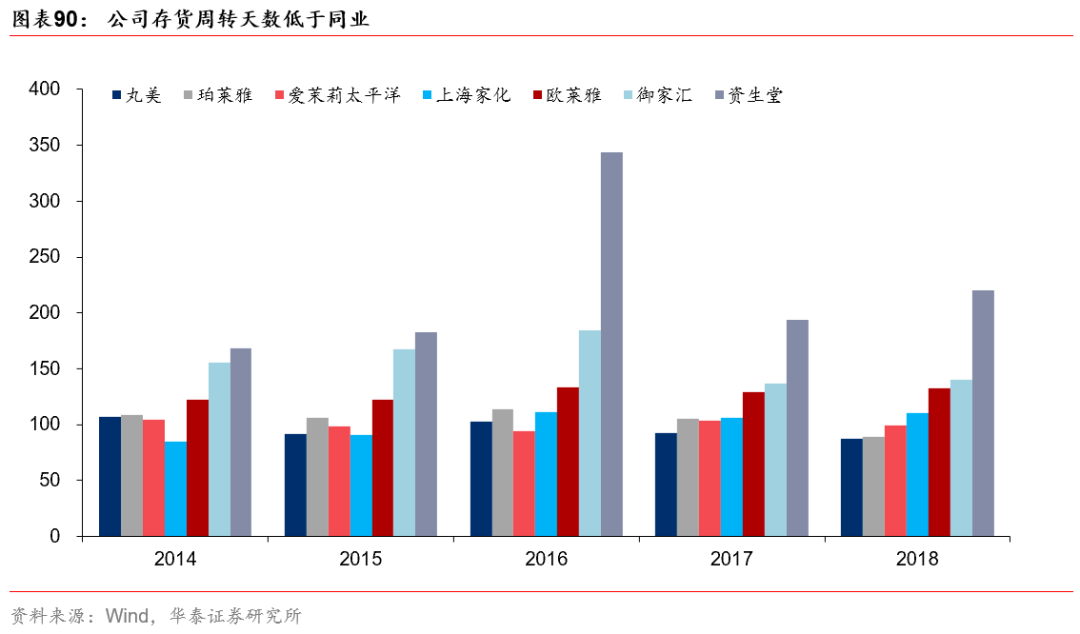

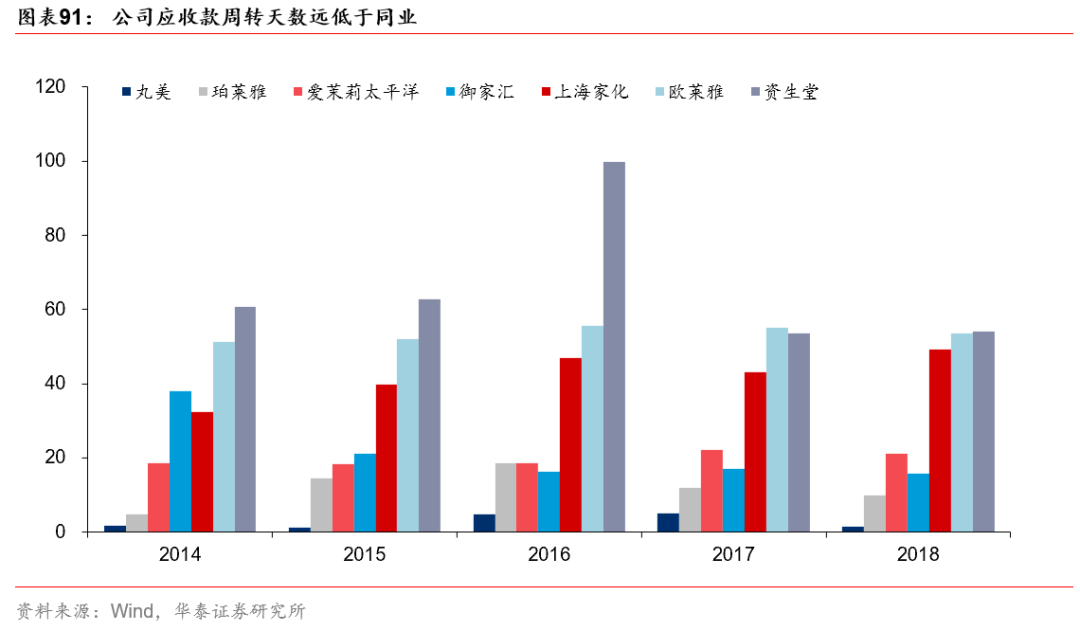

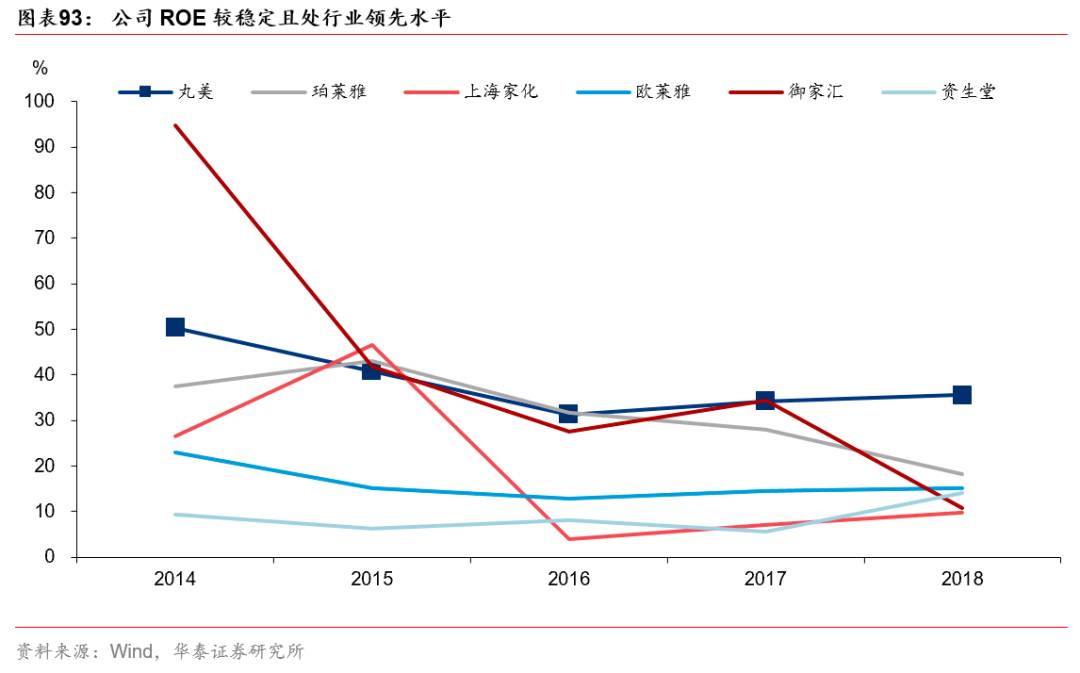

公司拥有丸美/春纪/恋火三个化妆品牌,18年市占率0.55%,国货中排名12位。公司18年收入15.76亿/+16.52%,其中电商渠道收入占比41.77%,增速35.10%,带动整体增长加速。主品牌丸美收入占比85%,定位中高端,16-18年毛利率稳定在67%-69%,盈利能力较强。伴随电视广告投放减少,16年以来公司销售费用率下降,费用管控能力较强。运营管理方面采取先款后货的经销模式,存货周转天数呈下降趋势,经营性现金流充裕。

美妆需求进阶,国货品牌崛起

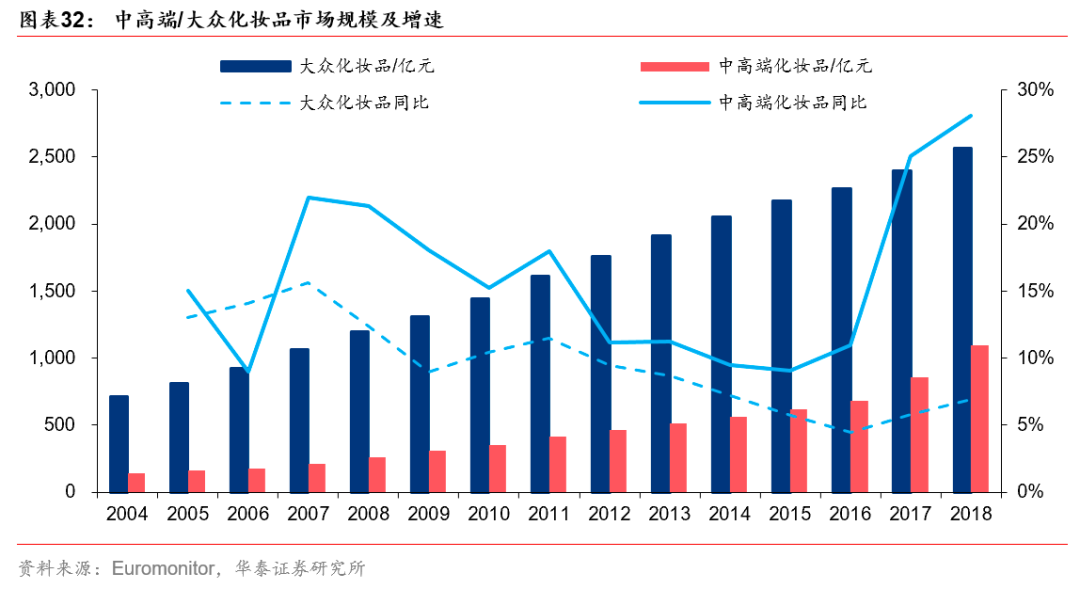

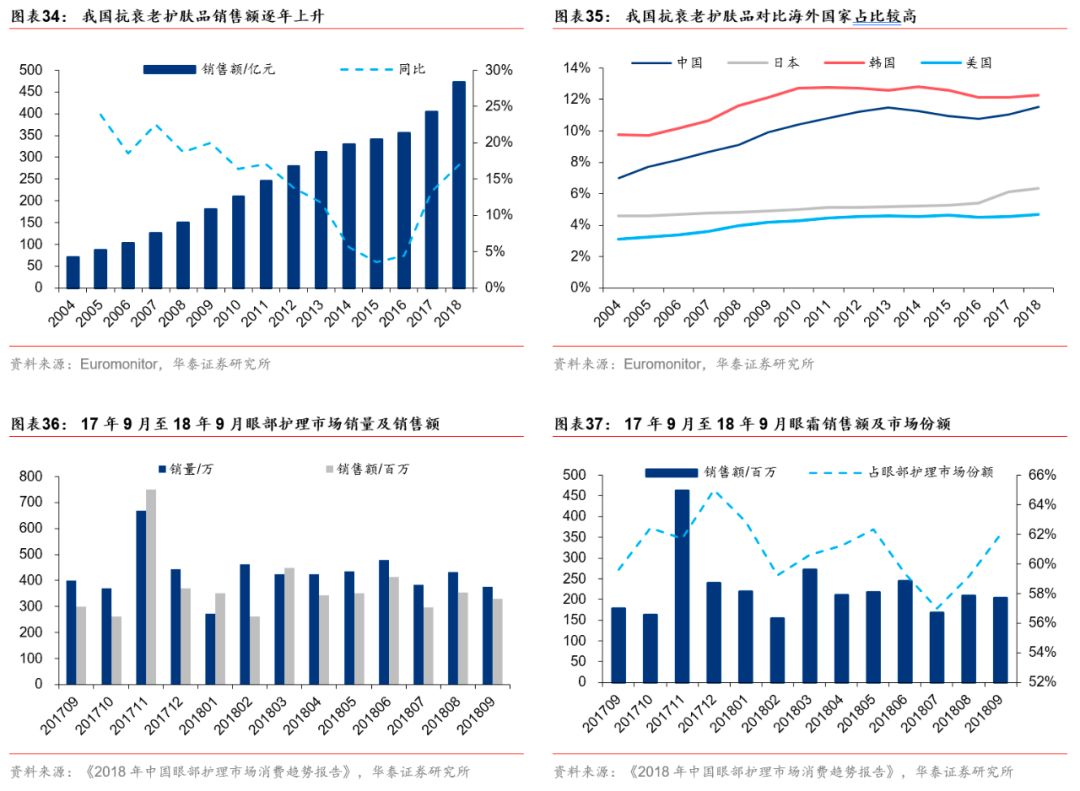

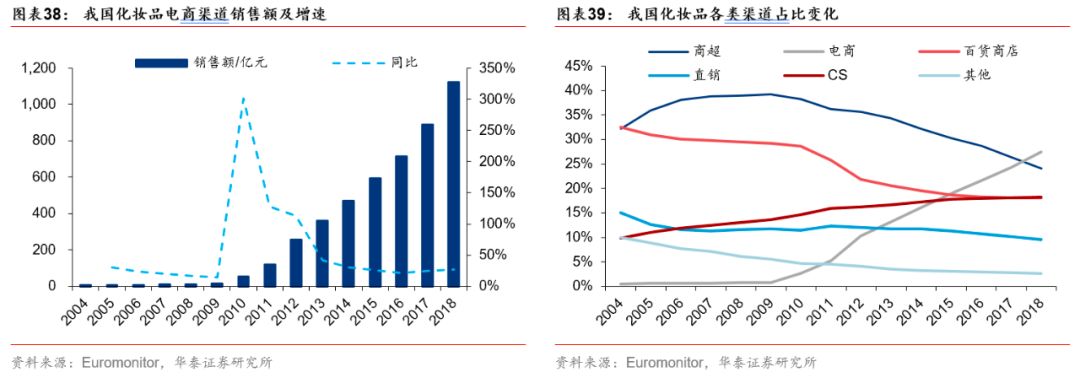

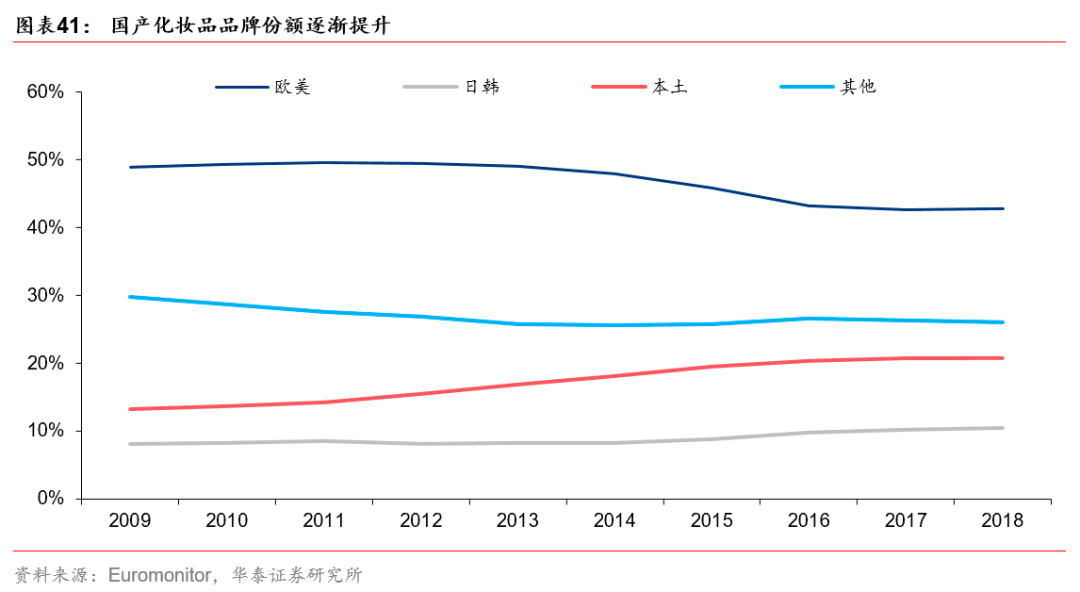

2018年我国化妆品市场规模4102亿元/+12.29%,近五年GAGR8.83%。18年中高端市场占据30%左右的市场份额,销售规模同比增28.08%,远高于大众市场6.95%的增速。伴随消费者需求升级,抗衰老等功效护肤需求增加。18年我国眼霜线上销售额28.26亿/+39.52%,有望持续景气。国货在大众护肤品市场优势显现,在中高端、彩妆等市场竞争力仍有待提升。

品牌效应突出,线上增长可期

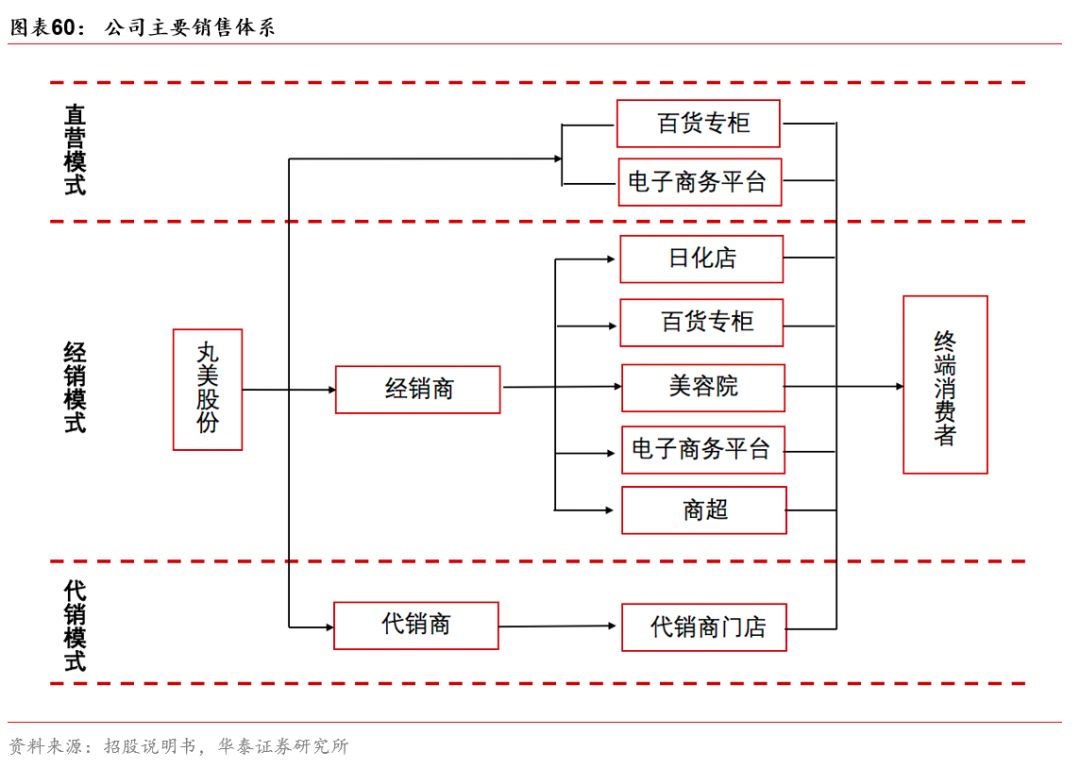

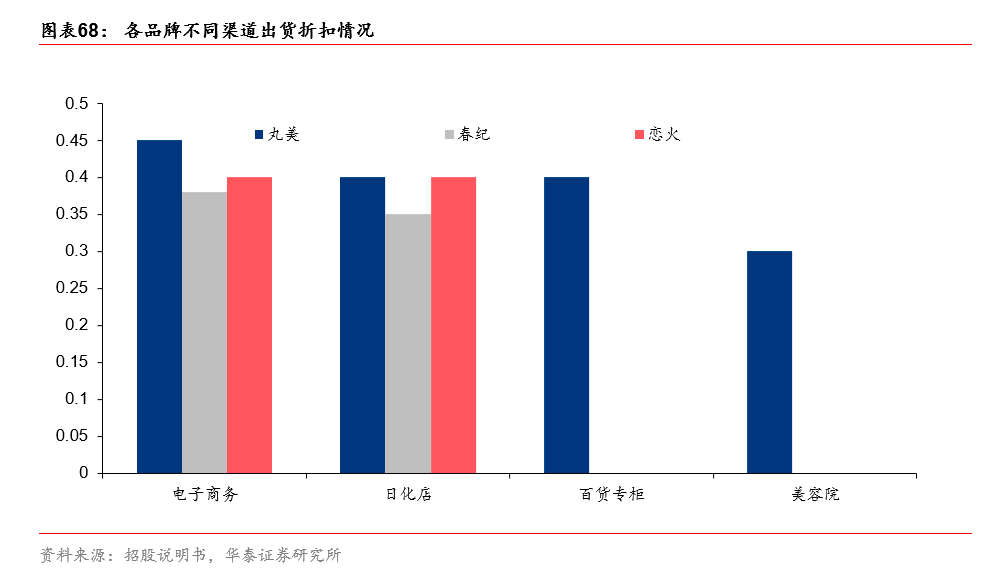

2000年丸美品牌诞生,切入眼霜细分市场定位中高端,推出多系列产品;18年公司组建日本研发团队,推出“MARUBI TOKYO”高端系列,夯实品牌定调。18年丸美在国内眼霜市场份额2.37%,仅次于雅诗兰黛、资生堂。品牌通过明星代言、电视剧植入等持续巩固品牌形象,后续有望加大新媒体营销,开启年轻化攻势。18年公司经销模式收入13.80亿/+17.97%,占比87.65%,覆盖日化店/百货/美容院等全面终端。电商渠道以经销为主,高增长主要通过返利促销拉动,后续有望加大电商直营比例,加强线上品牌运作。春纪/恋火品牌差异化定位年轻群体,体量仍待培育。

国货之光,从眼前开始,首次覆盖给予买入评级

公司主力品牌丸美切入中高端眼霜细分市场,春纪/恋火品牌差异化定位年轻群体,并拟募资投向彩妆生产线,新品类增长潜力可期。线下覆盖日化店/百货/美容院等全面终端,拟建设六大区域营销中心,多层级、全渠道销售网络有望进一步完善、加大渗透;线上以经销为主,过往高增长主要通过返利促销拉动,后续有望加大直营比例,加强线上品牌运作,电商增长有望提速。我们预计19-21年EPS1.2/1.41/1.71元。可比公司19年平均PE31倍,公司在眼霜市场品牌优势显著,上市之后增长有望加速,给予公司19年31-33倍PE,目标价37.15 -39.55元,首次覆盖给予买入评级。

风险提示:市场竞争加剧、核心人员流失风险、电商渠道发展不及预期。

报告全文获取,请点击“阅读原文”

免责声明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

全资子公司华泰金融控股(香港)有限公司具有香港证监会核准的“就证券提供意见”业务资格,经营许可证编号为:AOK809

©版权所有2019年华泰证券股份有限公司

华泰社服团队简介

梅昕

,华泰社服组组长。具有三年证券研究经验,美国LeHigh大学分析金融硕士,武汉大学金融工程学士,曾任职长江证券,2015年加盟华泰证券,深度覆盖餐饮旅游、职业教育等行业领域。

孙丹阳,

华泰社服组研究员。复旦大学金融学硕士,浙江大学管理学学士,曾任职中泰证券,2017年9月加入华泰证券,目前深度覆盖餐饮旅游、教育领域。