《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信、有道云等方式制作的本资料仅面向中信证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非中信证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿使用本资料。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,敬请发送邮件至信箱kehu@citics.com。

Asia Money 许英博(Xu Yingbo)团队参评Tech科技行业,恳请支持!

许英博,前瞻团队首席分析师,

010-60838704

苗丰,前瞻团队分析师,

010-60836710

投资要点

1

报告缘起:奈飞股价涨幅惊人

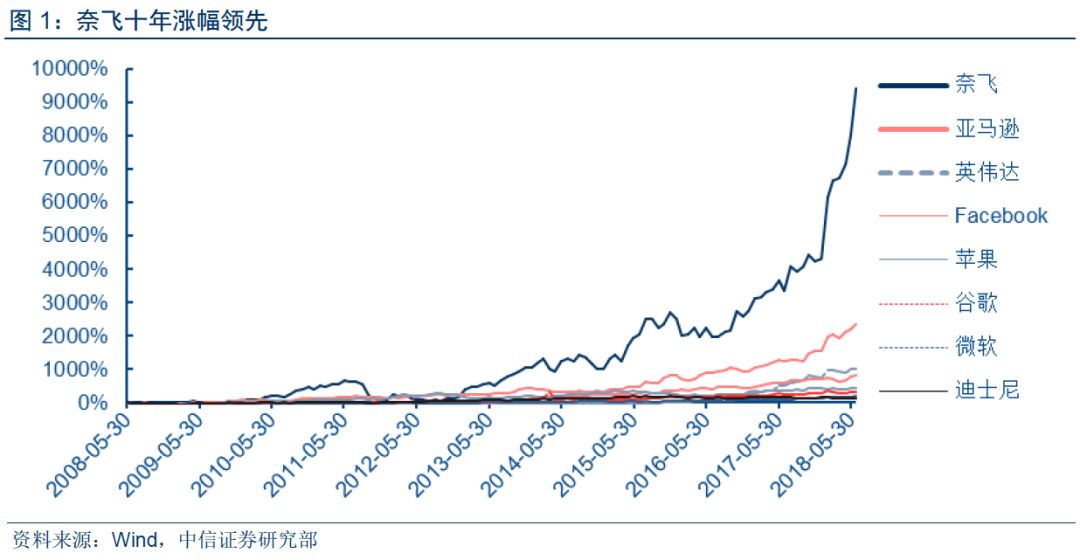

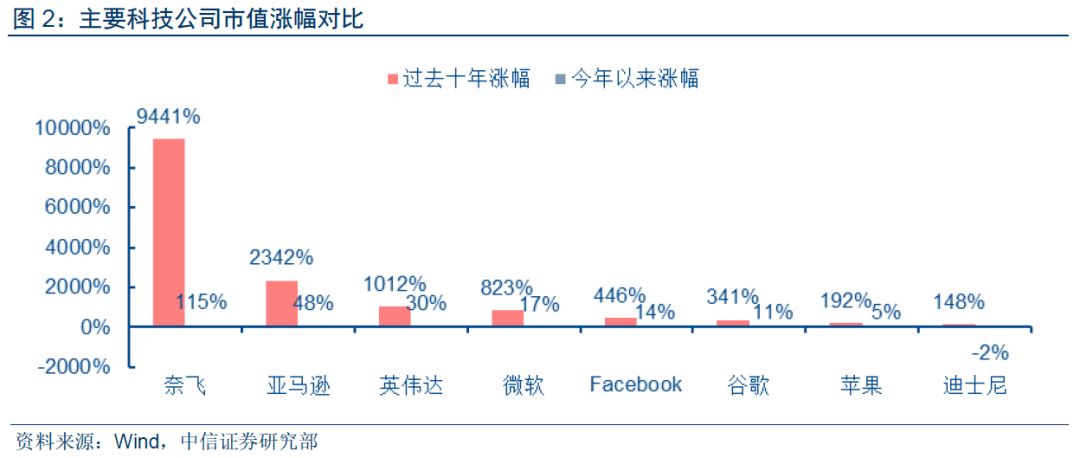

过去十年,奈飞股价上涨94.4倍,

涨幅高居美股大型科技公司榜首。

同期,亚马逊(+2342%)、英伟达(+1012%)、微软(+823%)、Facebook(+446%)、谷歌(+341%)、苹果(+192%)、迪士尼(+148%)涨幅均逊于奈飞。

年初至今,奈飞市值最高上涨118%至1800亿美元以上,超越迪士尼。

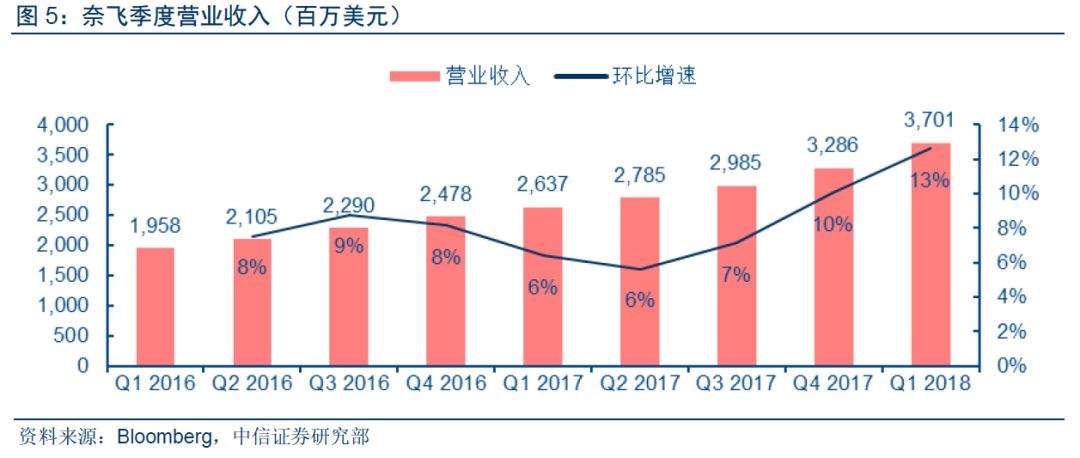

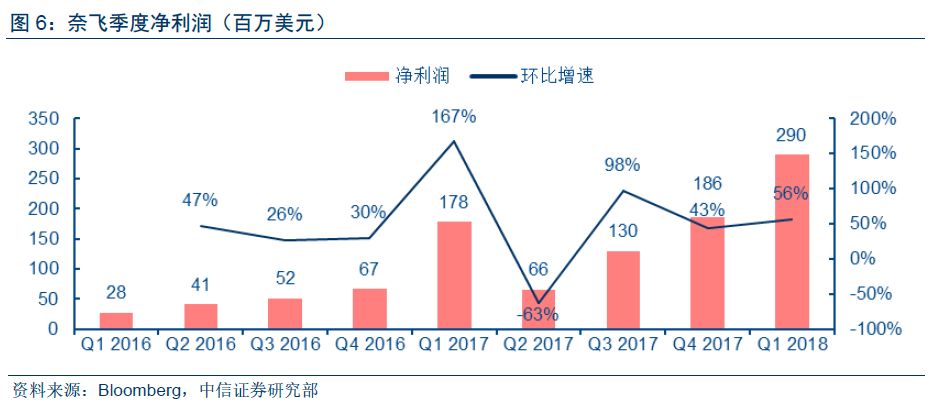

奈飞业绩长期维持高速成长。

2007-2017年,奈飞营收和利润增幅近10倍,营业收入由12.1亿美元增至116.9亿美元,净利润由6700万美元增至5.6亿美元。

过去一年,奈飞盈利迅猛提升,季度业绩环比持续显著增长。

2017Q2- 2018Q1,奈飞单季度净利润分别为0.7/1.3/1.9/2.9亿美元,毛利率由31.7%增至40.7%,净利率由2.4%增至7.8%。

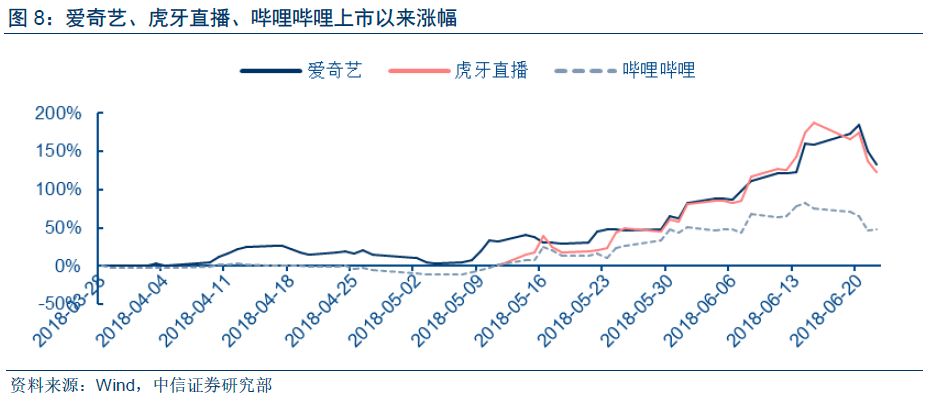

奈飞的高成长引发全球投资人对于视频行业的关注,中概

视频网站今年以来表现强劲。

2018年,爱奇艺、虎牙直播、哔哩哔哩先后于美股上市,

最高市值分别上涨184%(312亿美元)、188%(93亿美元)、82%(57亿美元)。

2

科技助力:多次赛道切换实现跨越成长

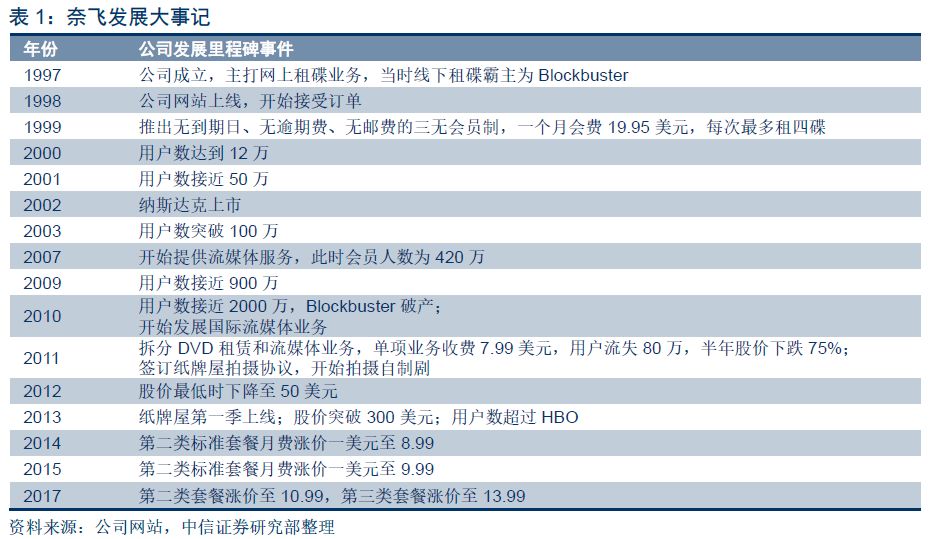

奈飞敏锐且精准地把握长期科技和市场趋势。

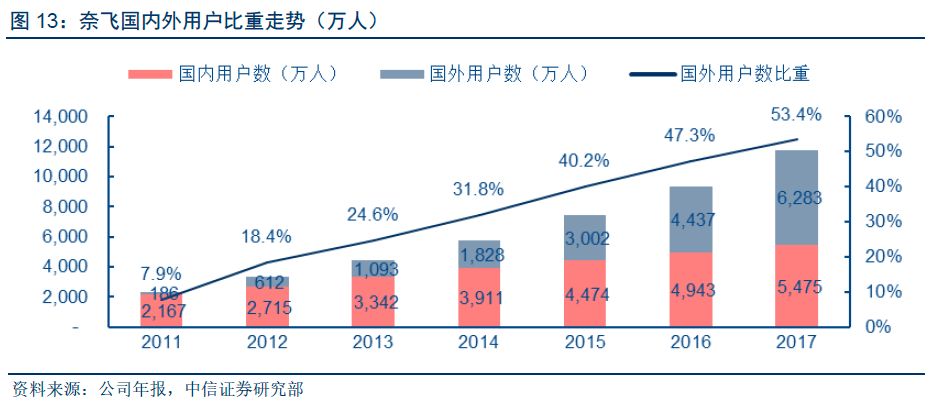

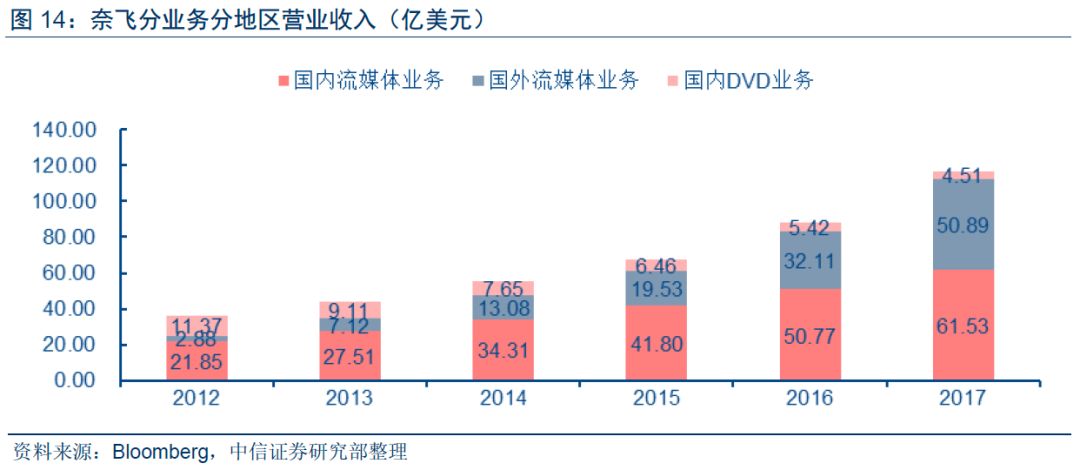

自1997年成立以来,三次切换赛道实现持续提升。1)2007年从DVD租赁拓展到流媒体,2011年完成两项业务拆分,至2012年流媒体收入超过DVD两倍,2017年流媒体收入占比96.2%;2)2010年从本土扩展到全球,至2017年国外用户数量(6283万)超过本土(5475万),国外收入占比43.5%;3)2011年从媒体发行到原创内容,至2017年内容支出(89亿美元)远超第二名Amazon Prime(43亿美元)。

回望奈飞发展历程,历次主业切换均具备战略前瞻性,但仍在当期导致业绩和股价的阶段性下挫。公司管理层凭借对科技和市场趋势的坚定信念和强大执行力,完成业务转型,最终实现业绩的显著提升。

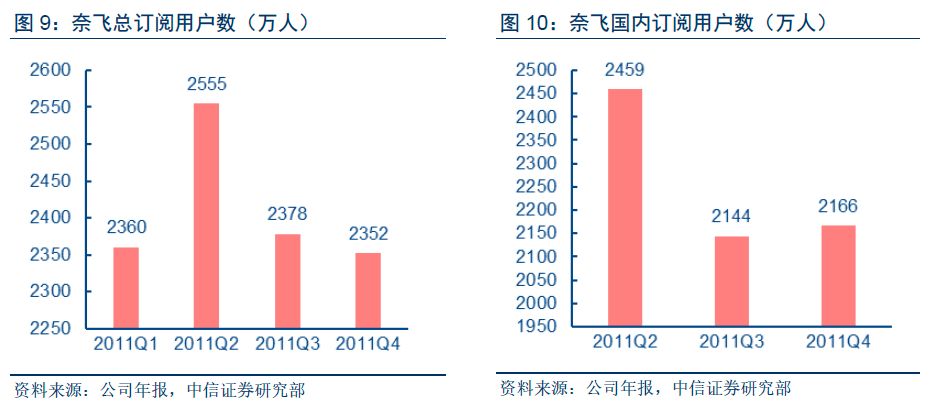

2011年拆分DVD和流媒体,当年流失200万用户,但自2012年起流媒体业务开始高速增长。

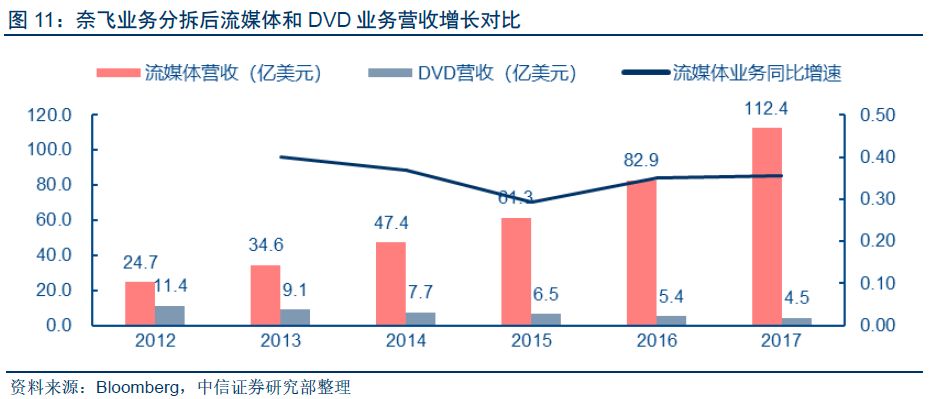

奈飞最初主打线上DVD租赁业务,2007年推出第一款流媒体产品“Watch Now”,2011年宣布拆分DVD租赁和流媒体业务。拆分前两项服务价格共计9.99美元,拆分后单项业务收费7.99美元。奈飞宣布新价格方案两月后生效,客户不满导致用户流失。新价格方案实施后,用户流失80万,至当年底用户流失200万。2012年,流媒体业务贡献营业收入达24.7亿美元,显著超越DVD租赁业务11.4亿美元的营收。在以后的数年中,流媒体业务保持高速增长,而DVD业务则持续下滑。

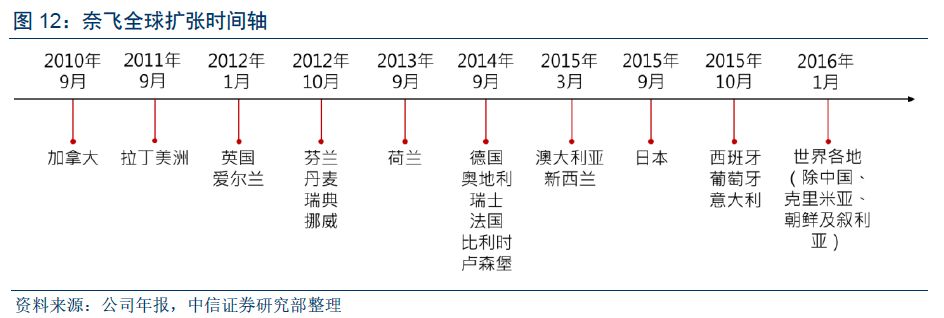

2010年从本土扩展到全球,海外用户长期维持高速增长。

2010年奈飞在加拿大首先推出海外流媒体服务,2011年拓展至拉丁美洲,随后陆续扩展至全球其他国家和地区。至2016年,奈飞已覆盖全球除中国大陆、克里米亚、朝鲜和叙利亚以外的全部国家和地区。2017年,公司海外订阅用户数达到6283万人,占总订阅人数的51%,首次超过美国本土用户数。公司海外订阅用户数连续6年增速超过40%,为国内用户增速的接近4倍,内容全球化策略成功。

2011年发力原创内容,加大外购内容资产力度,拖累当期业绩,构筑长期壁垒。

实际经验证明,平台上自有的优质内容越多,吸引的用户就越多,这将持续增加营收,因此可以投入更多资源进行优质原创内容制作。

2011年,公司开始拍摄自制剧《纸牌屋》,同时加大了外购资产的力度,当年流媒体内容资产新增16亿美元。摊销成本的大幅增加使公司次年净利润大幅下滑,2012Q1当季亏损。2013年,《纸牌屋》等内容上映,驱动奈飞订阅用户数迅猛增长。

2017年,奈飞用于原创内容的经营性现金支出为89亿美元,接近全行业其他竞争对手加总,远超Amazon Prime(43亿美元),以及Hulu(23亿美元)和HBO(23亿美元)。2015-2017年奈飞经营活动净现金流出分别为7.49/14.74/17.86亿美元,原创内容资产在全部流媒体内容资产中的占比由5%快速提升至20%。