国内掩膜版行业龙头企业,持续创新发展

清溢光电成立于1997年,主要产品是掩膜版。公司是国内掩膜版行业领先者,编制了《薄膜晶体管(TFT)用掩模版规范》,填补了掩膜版领域标准空白。公司在掩膜版产品和制造设备的技术上保持国际领先,研发出国内第一套彩色滤光片用掩膜版等掩膜版产品,积累了京东方、天马等大客户。公司股权结构非常集中,实际控制人唐英敏、唐英年兄妹持股超90%。

基于石英和苏打两大掩膜版产品,公司经营向好

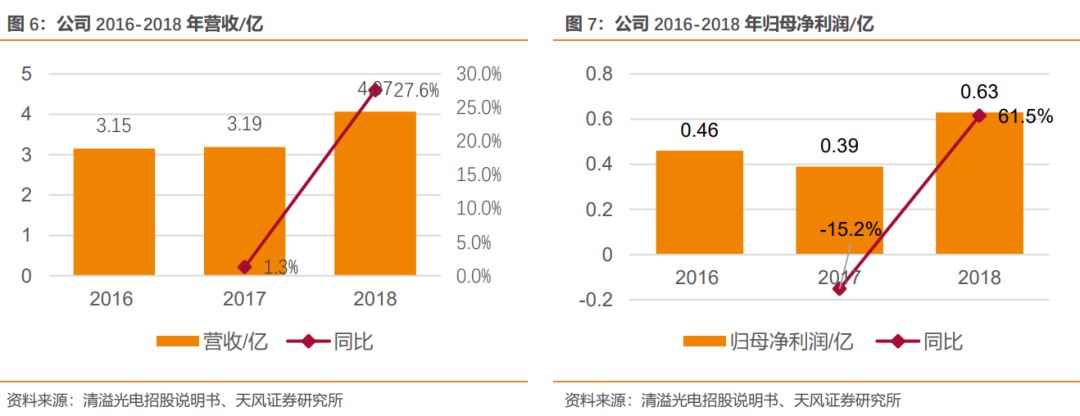

公司产品根据基板材质的不同可分为石英掩膜版和苏打掩膜版,下游行业包括平板显示、半导体芯片、触控和电路板等。下游需求的增长叠加高端掩膜版产能瓶颈缓解,公司经营状况向好。2018年实现营收和归母净利润4.07亿和0.63亿元,同比增长27.6%和61.5%。

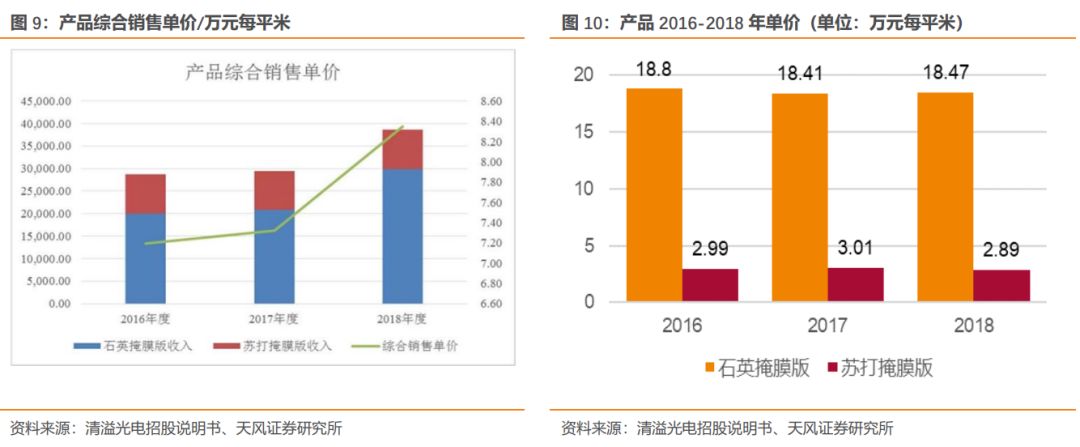

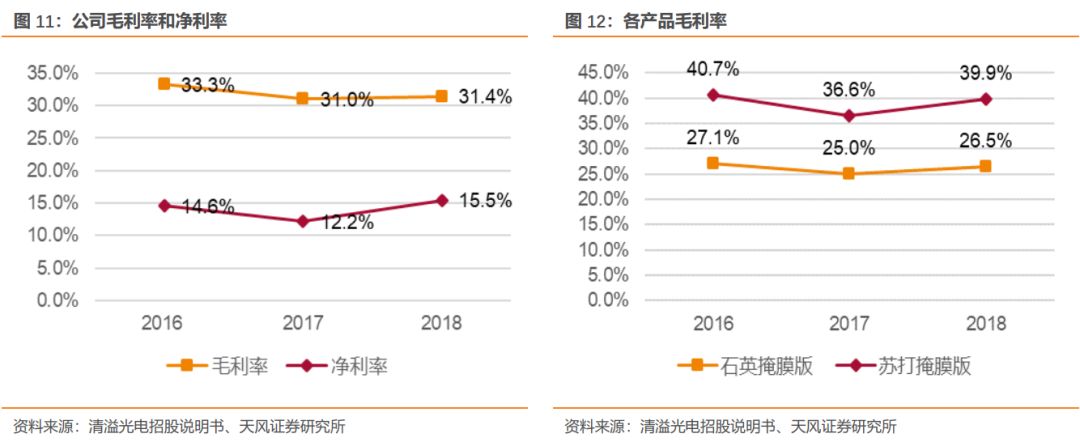

下游客户需求逐渐转向石英掩膜版(单价是苏打掩膜版6倍左右),公司产品综合单价逐渐提升。公司的盈利能力稳定,2016-2018年毛利率分别为33.3%、31%和31.4%,净利率分别为14.6%、12.2%和15.5%,18年提升是受益于规模效应和高端产品产能瓶颈缓解。

下游产业向中国转移,行业龙头借力政策支持

下游需求不断扩大,产能向中国转移。平板显示行业:电视尺寸增加,大屏手机、车载和公共显示等需求提升,预计2020年中国平板显示产能的全球占有率将达到52%。半导体芯片行业:国内半导体芯片行业处于快速发展期,IC用掩膜版市场空间巨大。平板显示和半导体行业已经上升到国家战略发展的高度,掩膜版行业作为电子元器件的上游行业,有望受政策利好。

公司主要竞争对手包括日本的SKE、HOYA、DNP、Toppan,韩国的LG-IT,美国的福尼克斯,中国台湾的台湾光罩和中国大陆的路维光电等。公司产品和技术方面领先其他中国大陆厂商,6代和8.5代掩膜版等部分关键技术已经与国际竞争对手处于同一水平。选取路维光电、福尼克斯和SKE作为同行业可比公司,发现公司毛利率水平和变动趋势与同行业可比公司均保持一致。

募集资金用途及规划

本次拟募集资金40250万元,投入合肥清溢光电有限公司 8.5 代及以下高精度掩膜版项目和合肥清溢光电有限公司掩膜版技术研发中心项目。前者建设8.5代及以下高精度掩膜版生产线,投资73600.35万元,建成达产后年产1852张掩膜版。后者投资3000万元,购置研发和检测设备,对平板显示掩膜版以及半导体芯片掩膜版进行产品和技术研发,同时研究将半导体掩膜版技术应用在平板显示掩膜版上的可行性。

风险提示:竞争加剧风险、IPO不及预期风险、下游产业结构调整风险。

1. 国内掩膜版行业龙头企业,持续创新发展

1.1. 公司是大陆掩膜版行业领先者

清溢光电的前身清溢有限成立于1997年,是中国大陆最早的掩膜版厂商之一,主要从事掩膜版的研发、设计、生产和销售,通过不断进行研发投入和产品创新,技术始终保持国内领先,其掩膜版产品多次填补国内空白。2015年10月,清溢光电独立申请、主导编制的电子行业标准《薄膜晶体管(TFT)用掩模版规范》,经国家工信部批准实施,填补了掩膜版领域标准空白。

1.2. 产品、设备技术等核心优势保障公司发展前景

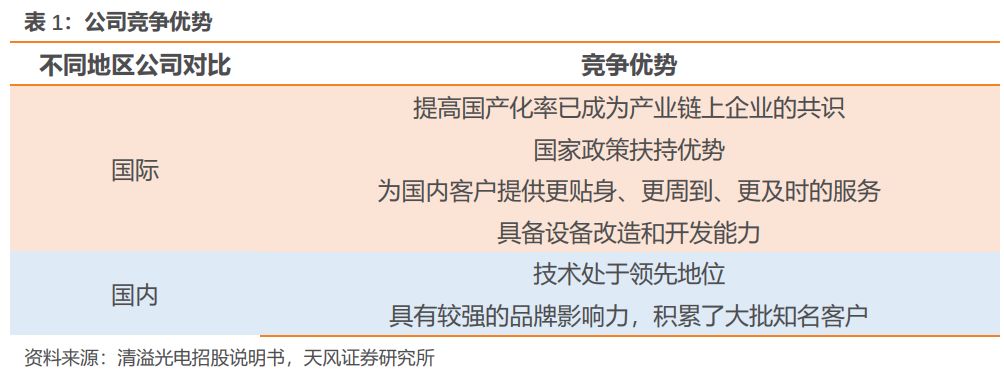

与国际企业相比,公司有如下优势:(1)由于中美贸易战,提高中国电子产业国产化率已经成为产业链企业共识,(2)公司拥有国家政策扶持优势,(3)掩膜版行业有一定的区域性特征,就近配套企业有一定优势,(4)公司以较低成本成功研发了高精度长尺寸测量仪、激光化学气相淀积(LCVD)设备等掩膜版关键配套设备,有效降低了设备投入成本。

与国内企业相比,公司(1)拥有技术优势:公司是《薄膜晶体管(TFT)用掩模版规范》行业标准起草单位,2016年成为全球第6家具备 AMOLED 用高精度掩膜版生产能力的商用厂家,(2)具有较强的品牌影响力,积累了京东方、天马、华星光电等大批知名客户。

1.3. 公司股权结构非常集中

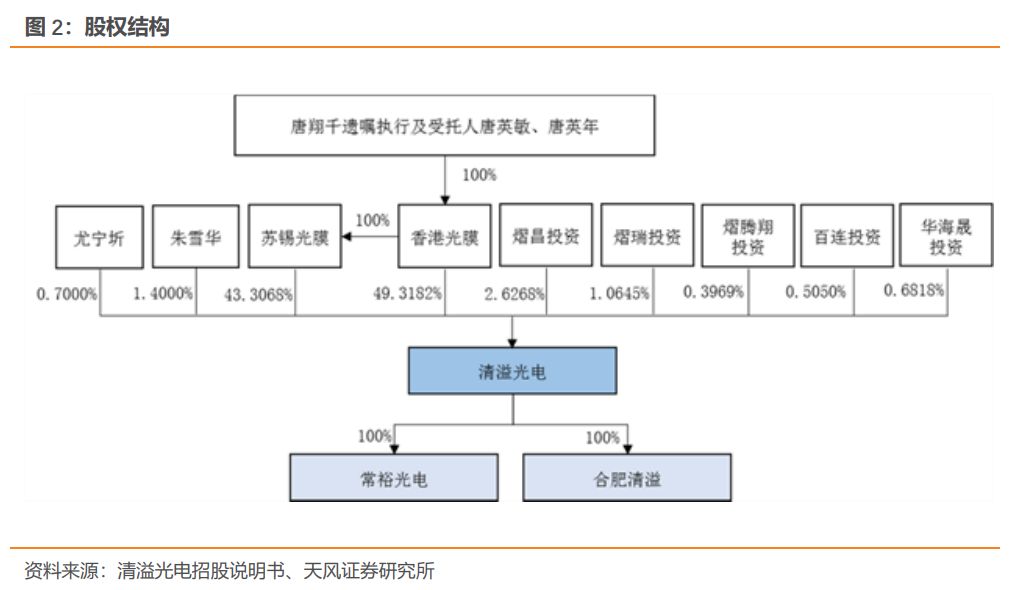

发行人的实际控制人为唐英敏、唐英年,两人为兄妹关系,且已签署《一致行动协议》,为一致行动人。截至本招股说明书签署日,唐英敏、唐英年作为唐翔千遗嘱执行及受托人通过控制香港光膜 100%股权共同控制发行人 92.6250% 股份的表决权,为发行人的实际控制人。

1.4. 公司发展历史

在掩膜版领域,公司多次研发出国内首个产品和技术。

公司的发展历史如下表所示。

2. 基于石英和苏打两大掩膜版产品,公司经营向好

2.1. 公司主要产品:石英掩膜版和苏打掩膜版

公司是国内成立最早、规模最大的掩膜版生产企业之一。

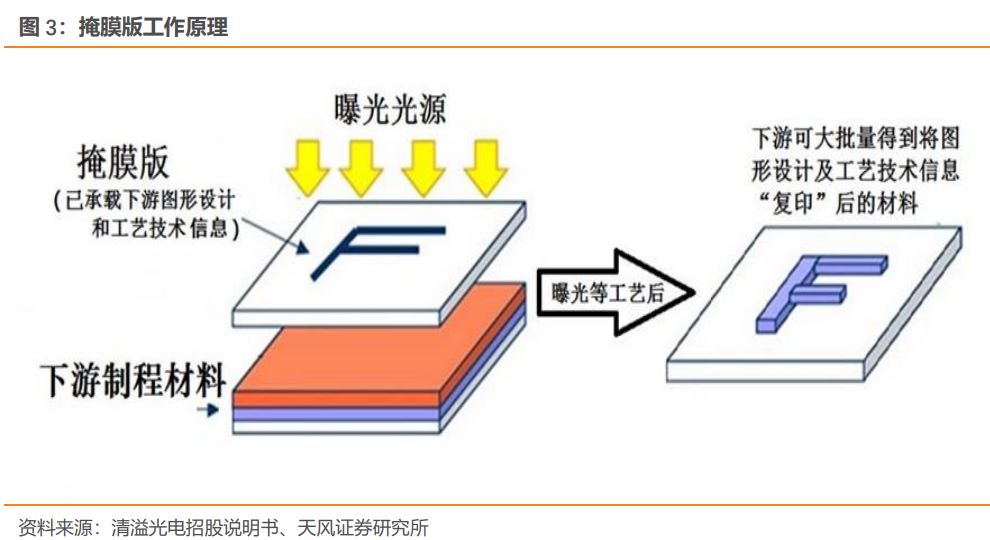

公司主要产品为掩膜版(Photomask),又称光罩、光掩膜、光刻掩膜版、掩模版等,主要有石英掩膜版和苏打掩膜版。公司产品主要应用于平板显示、半导体芯片、触控、电路板等行业,是下游行业产品制造过程中的图形“底片”转移用的高精密工具。

IHS统计2017年公司在全球平板显示掩膜版企业销售额排第七。

掩膜版的功能类似于传统照相机的“底片”,发行人根据客户所需要的图形,用光刻机在原材料上光刻出相应的图形,将不需要的金属层和胶层洗去,即得到掩膜版产成品。掩膜版的原材料掩膜版基板是制作微细光掩膜图形的感光空白板。通过光刻制版工艺,将微米级和纳米级的精细图案刻制于掩膜版基板上制作成掩膜版。掩膜版对下游行业生产线的作用主要体现为利用掩膜版上已设计好的图案,通过透光与非透光的方式进行图像(电路图形)复制,从而实现批量生产。

公司生产的掩膜版产品根据基板材质的不同主要可分为石英掩膜版、苏打掩膜版。

石英掩膜版:使用石英玻璃作为基板材料,光学透过率高,热膨胀率低,相比苏打玻璃更为平整和耐磨,使用寿命长,主要用于高精度掩膜版。

苏打掩膜版:使用苏打玻璃作为基板材料,光学透过率较高,热膨胀率相对高于石英玻璃,平整度和耐磨性相对弱于石英玻璃,主要用于中低精度掩膜版。

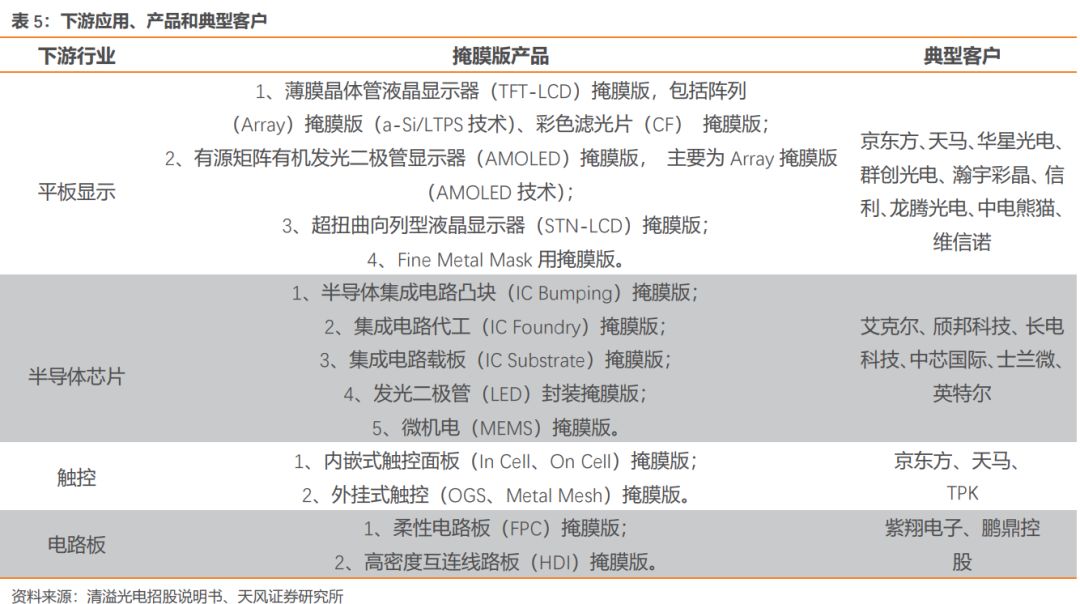

公司下游行业包括平板显示、半导体芯片、触控和电路板等,产品种类繁多。凭借优质的产品及服务,发行人与下游众多知名企业建立了良好的合作关系。在平板显示领域,发行人拥有京东方、天马、华星光电、群创光电、瀚宇彩晶、龙腾光电、信利、中电熊猫、维信诺等客户;在半导体芯片领域,发行人已开发艾克尔、颀邦科技、长电科技、中芯国际、士兰微、英特尔等客户。

2.2. 下游需求旺盛,规模效应显现

下游需求持续旺盛,石英掩膜版和苏打掩膜版两大产品带动公司成长

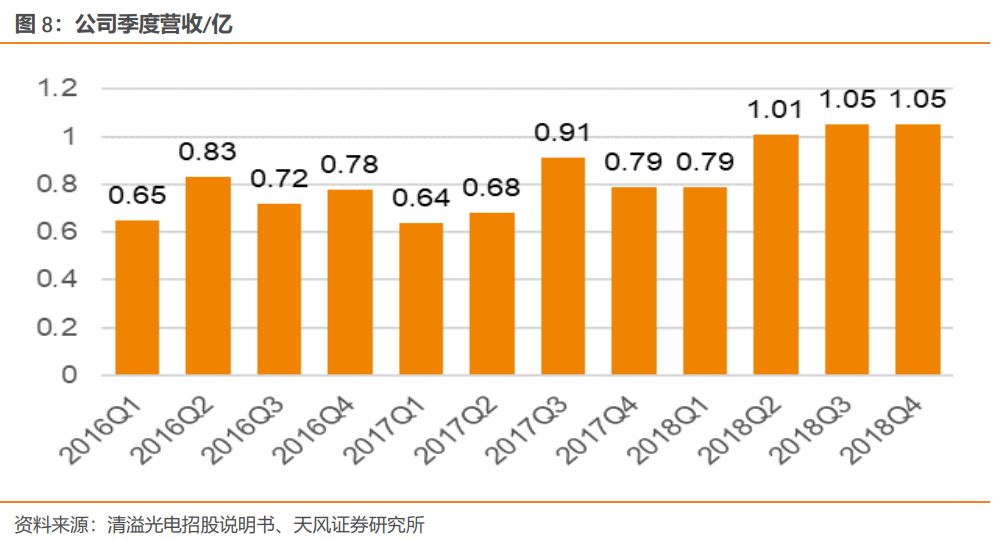

。2016-2018年营收分别为3.15亿、3.19亿和4.07亿,复合增长率为13.7%。受益于高端掩膜版产能瓶颈缓解叠加下游平板显示产业、芯片半导体产品的掩膜版需求持续旺盛,公司规模效应显现。2018年公司实现营收和归母净利润4.07和0.63亿元,同比增长27.6%和61.5%。

2.3. 产品结构调整,综合单价提升

下游客户逐渐向石英掩膜版转移,产品综合销售单价逐渐提高。

公司的客户逐渐把需求转向石英掩膜版,2016-2018年石英掩膜版收入分别为1.99亿、2.08亿和2.99亿元,复合增长率为22.6%,而苏打掩膜版收入分别为0.88亿、0.87亿和0.87亿,保持稳定。由于性能和材质问题,石英掩膜版价格远高于苏打掩膜版,2016-2018年产品单价均保持稳定,而综合单价却不断上升。

2.4. 盈利能力稳定,以销定产保障高产销率

公司毛利率相对稳定, 2016-2018年毛利率分别为33.3%、31%和31.4%。不同产品来看,苏打掩膜版毛利率较高,保持在36%-40%,石英掩膜版毛利率较低,保持在25%-27%。公司2016-2018年净利率分别为14.6%、12.2%和15.5%,18年提升是受益于规模效应和高端产品产能瓶颈缓解。

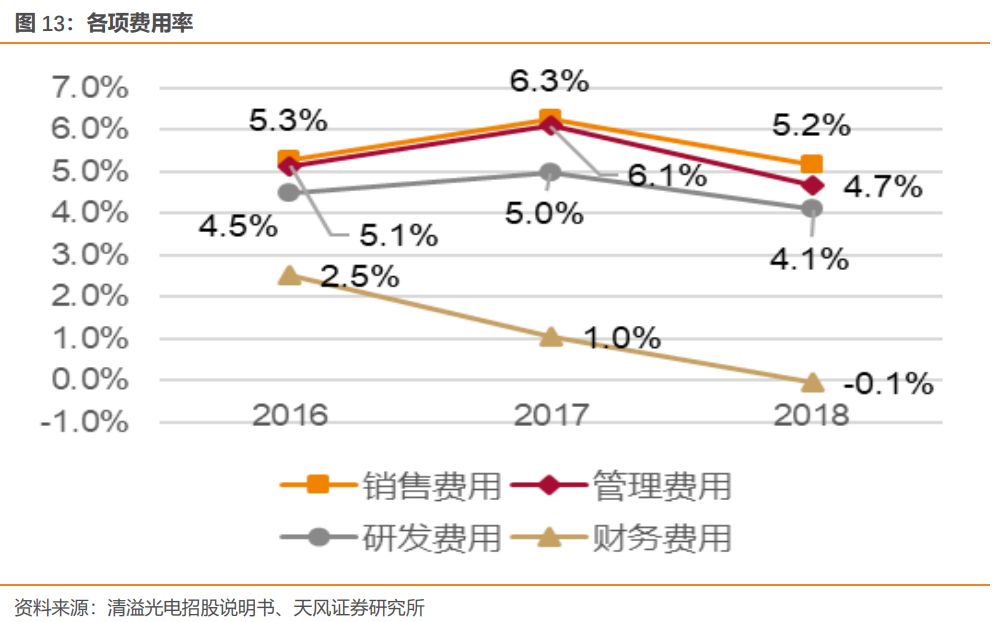

期间费用率均有下降趋势。

2018年销售费用率、管理费用率、研发费用率和财务费用率分别为5.2%、4.7%、4.1%和-0.1%,同比分别下降1.1、1.4、0.9和1.1个pct。费用率下降主要系规模效应导致:(1)销售费用率:主要是拓展原客户销售额而非拓宽客户数量,(2)财务费用率:原材料主要来自日本韩国,汇率波动对财务费用率影响较大。

以销定产,公司销售额保持良好的增势。

公司石英掩膜版和苏打掩膜版的产销率均接近 100%,主要系公司掩膜版产品属于高度定制化产品,实行“以销定产”。总体而言,报告期内石英掩膜版的累计产销率为 97.56%,苏打掩膜版的累计产销率为 98.76%,均保持在较高水平。随着产能规模和产销量水平的提升,公司的整体销售收入尤其是石英掩膜版销售收入保持持续良好的增长势头。

3. 下游产业向中国转移,行业龙头借力政策支持

3.1. 全球掩膜版下游产业向中国转移,国家战略助力上游材料行业发展

3.1.1. 下游产业向中国转移

从产业链来看,掩膜版产业位于电子信息产业的上游,其主导产品掩膜版是下游电子元器件制造商(平板显示、半导体芯片、触控和电路板等行业)生产制造过程中的核心模具,因此下游行业市场规模的不断增长将为上游行业提供广阔的市场空间。

中国已成为全球电子产品的重要生产基地,以平板显示领域为例,根据IHS研究报告,2017年全球平板显示掩膜版需求为774亿日元,其中中国大陆平板显示掩膜版需求为246亿日元,占全球市场需求比率为32%。随着中国大陆面板厂商不断投资新的平板显示产线,预计2020年中国平板显示产能的全球占有率将达到52%,中国大陆平板显示掩膜版市场规模将呈现持续快速增长的趋势。

3.1.2. 未来掩膜版行业需求扩大

(1)平板显示市场

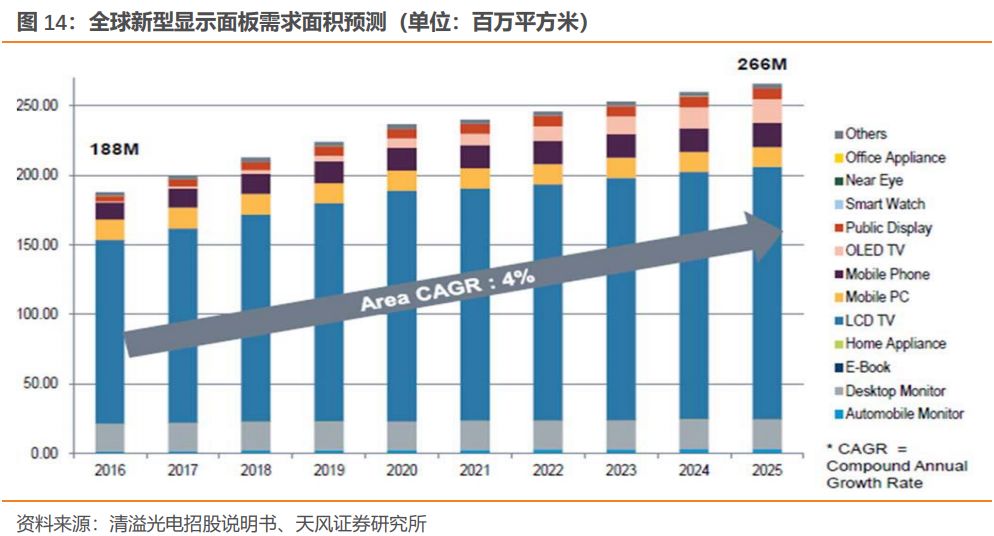

全球平板显示产业保持平稳增长,受益于电视平均尺寸增加,大屏手机、车载显示和公共显示等需求的拉动,根据IHS预测,2016年-2025年全球新型显示面板需求面积的复合年增长率(CAGR)预计将达4%,到2025年增长至2.66亿平方米。

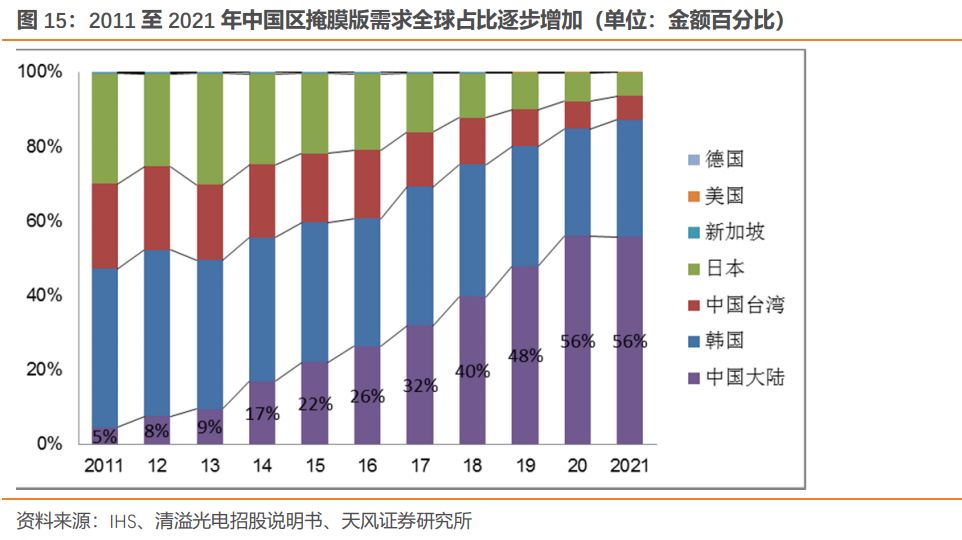

中国大陆的平板显示行业处于快速发展期,发展前景乐观,对掩膜版行业的需求持续增加。根据IHS统计测算,中国大陆平板显示行业掩膜版需求量占全球比重,从2011年的5%上升到2017年的32%。未来随着相关产业进一步向国内转移,国内平板显示行业掩膜版的需求量将持续上升,预计到2021年,中国大陆平板显示行业掩膜版需求量全球占比将达到56%。

(2)半导体芯片市场

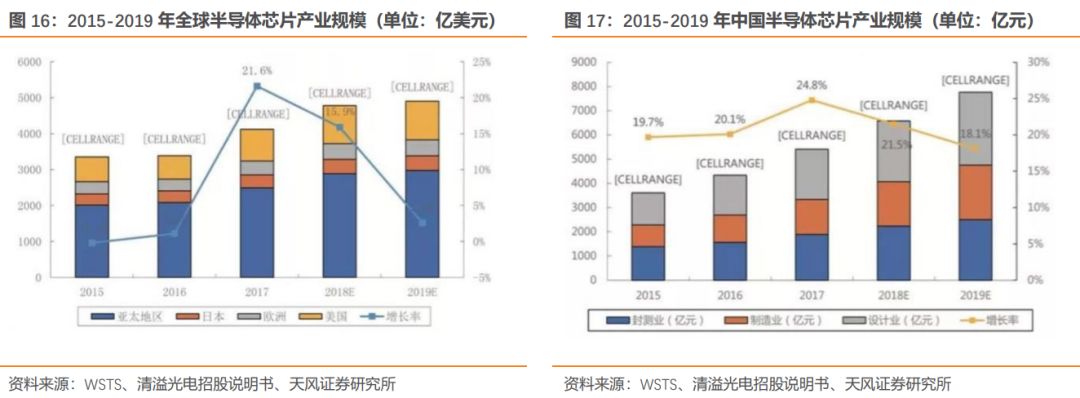

根据世界半导体贸易统计协会(WSTS)发布的数据,2018年全球半导体芯片产业保持增长势头,市场规模达到4,779.40亿美元,同比增长15.90%,其中亚太地区仍为全球最大的半导体芯片市场;2018年中国半导体芯片产业规模6,574.40亿元,同比增长21.50%。

报告期及未来可预见的期间内,中国大陆半导体芯片行业处于快速发展期,IC用掩膜版市场空间巨大。

(3)触控市场

触控行业产品主要应用于智能手机、平板电脑、笔记本电脑、车载显示、智能手表等领域。根据IHS的统计,2017年全球触摸屏出货量约19.04亿片。预计至2021年,全球触摸屏产品出货量将稳定在19.75亿片/年左右。

中国触摸屏产业快速发展,产业规模不断增大,产业链构成日趋完善,关键技术水平持续提升,内嵌触控技术(In Cell、On Cell)正逐步替代外挂触控技术(OGS),产业转型升级逐渐加快。

综上,报告期及未来可预见的期间内,触控行业处于成熟期,触控用掩膜版仍具有稳定的市场需求。

(4)电路板市场

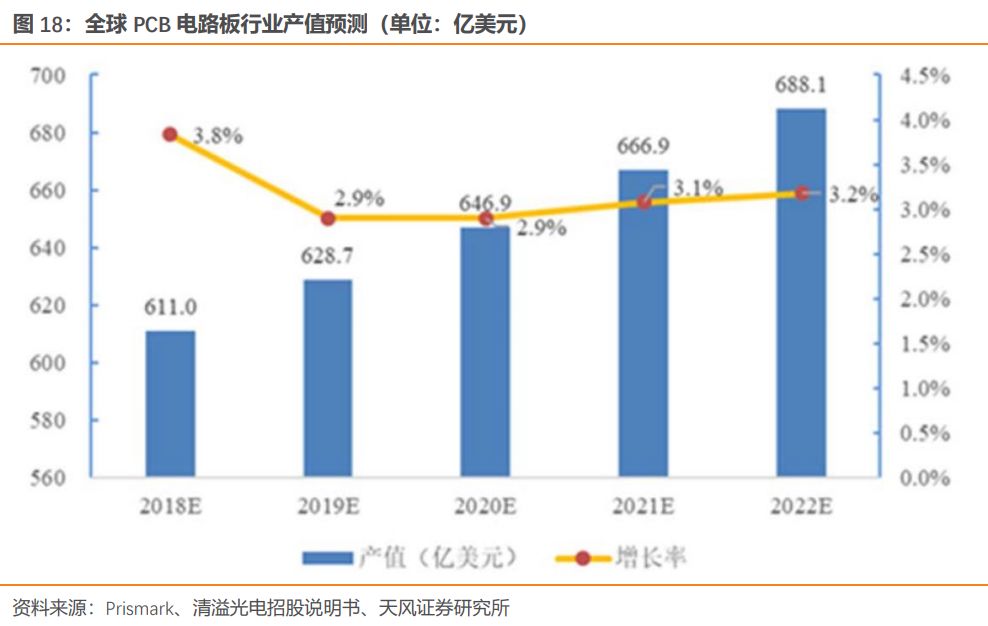

电路板行业主要应用于智能手机、平板电脑、手持触控电子产品、数码相机、汽车电子产品、医疗产品等。根据 Prismark预测,未来几年全球 PCB行业产值将持续增长,到2022年全球 PCB行业产值将达到688.10亿美元。

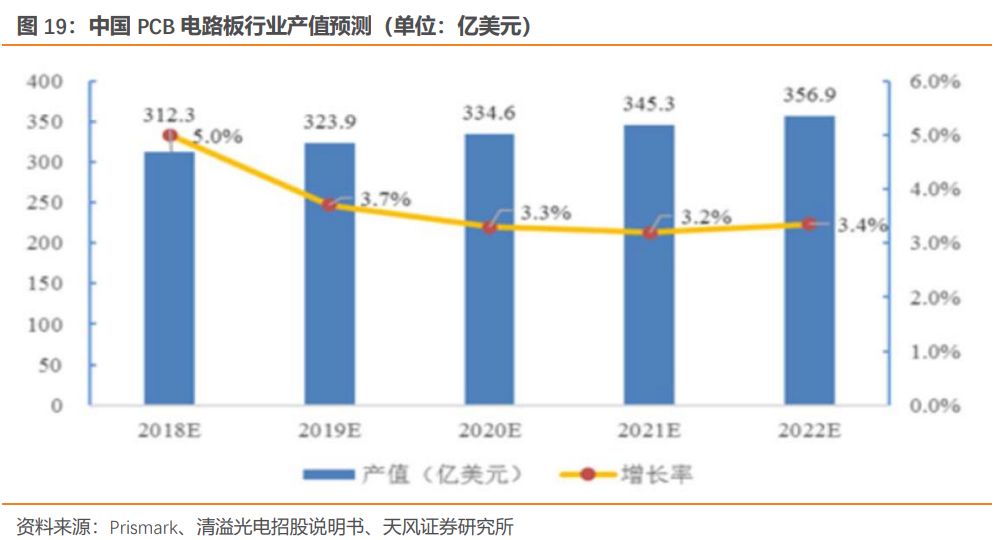

根据Prismark预测,中国大陆 PCB行业将保持 3.7% 的复合增长率,预计 2022 年行业总产值将达到 356.86 亿美元;中国PCB 产业各细分产品产值增速均高于全球平均水平,尤其在高多层板、HDI 板、挠性板(柔性电路板)和封装基板等各类高技术含量细分PCB领域,产业转移趋势明显。

综上,报告期内电路板行业正处于稳步发展期,而在未来可预见的期间内柔性电路板处于快速发展期,柔性线路板用掩膜版领域有望迎来新的发展机遇。

3.1.3. 国家产业政策支持

《关于印发2014-2016年新型显示产业创新发展行动计划的通知》、《“十三五”国家战略性新兴产业发展规划》、《扩大和升级信息消费三年行动计划(2018-2020年)》、《粤港澳大湾区发展规划纲要》的陆续出台,为电子元器件行业提供了有利的政策支持,平板显示和半导体等行业上升到国家战略发展的高度。掩膜版行业作为电子元器件的上游行业,属于国家发展战略的重要环节之一,受国家产业政策支持,这为掩膜版行业提供了良好的发展机遇。

3.2. 国内掩膜版行业龙头企业,部分关键技术与国际巨头处于同一水平