文/《中国银行家调查报告(2016)》课题组

一.

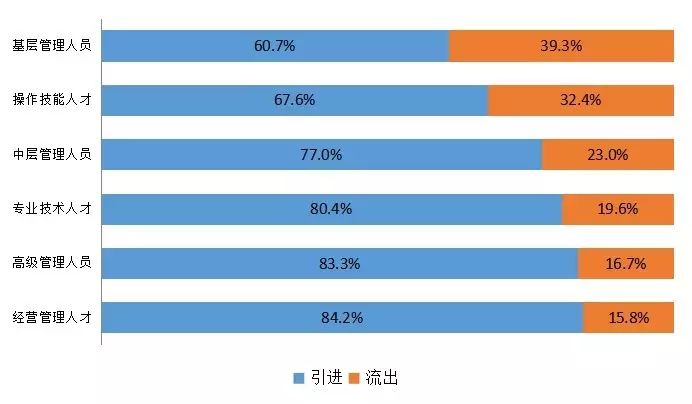

未来银行业人才引进大于流出,经营管理人才多引进,基层管理人员多流出

从银行业近年来整体人员流动来看,人才引进的比例大于流出(75.5%:24.5%)。从具体引进人才对象看,在经济下行背景下,对经营管理者(84.2%)、高级管理人员(83.3%)、以及专业技术人员(80.4%)这三类人才的需求更大,对于基层管理者以及操作技能人员这两类人才的引进需求相对偏弱。

图

5-1 中国银行业各类人才引进与流出对比

二.

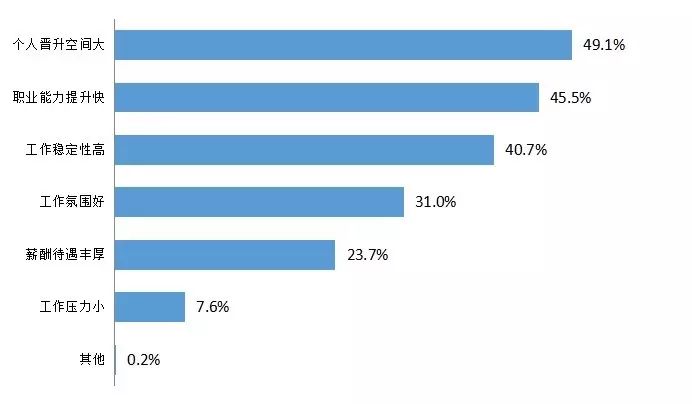

个人晋升空间的大小是银行业能否留住人才的关键

在中国银行业吸引并留住人才和人员辞职的主要因素的调查结果显示,个人晋升空间的大小均排在第一位,占比均约为半数。这一调查结果看似前后矛盾,却揭示了中国银行业人才流动的症结所在。职位的晋升对于员工的职业发展至关重要,银行家自然也把它当做招揽人才的主要因素。但从实际情况来看,对职位晋升的诉求得不到有效满足恰恰成为了员工离职的主要原因。

除此之外,在中国银行业吸引并留住人才的主要因素中,排第二位和第三位的分别是职业能力提升快和工作稳定性高,占比分别为45.5%和40.7%。相应地,职业能力提升慢和工作稳定性差也并不是员工辞职的主要原因,占比分别为29.0%和6.4%,排第四位和第六位。可见,中国银行业工作的稳定性和对员工职业能力的培养得到了较为普遍的认可。

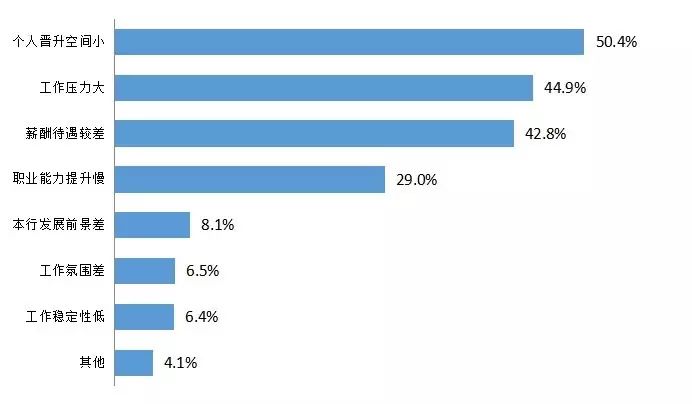

在中国银行业员工辞职的主要原因中,排第二位和第三位的分别是工作压力大和薪酬待遇差,占比分别为44.9%和42.8%。对应地,工作压力小和薪酬待遇丰厚也并不是中国银行业吸引并留住人才的主要因素,占比分别是7.6%和23.7%,排末两位。可见,工作压力大是银行家对中国银行业工作的共识,而薪酬待遇难以与之匹配,也成为银行员工辞职的主要原因之一。这与近年来中国银行业利差逐步收窄、经营压力逐步加大、风险问题频频暴露,不少银行通过降薪等措施控制成本、推进自身转型发展的经营策略有关。

图

5-2中国银行业吸引并留住人才的主要原因

图

5-3 中国银行业人员辞职的主要原因

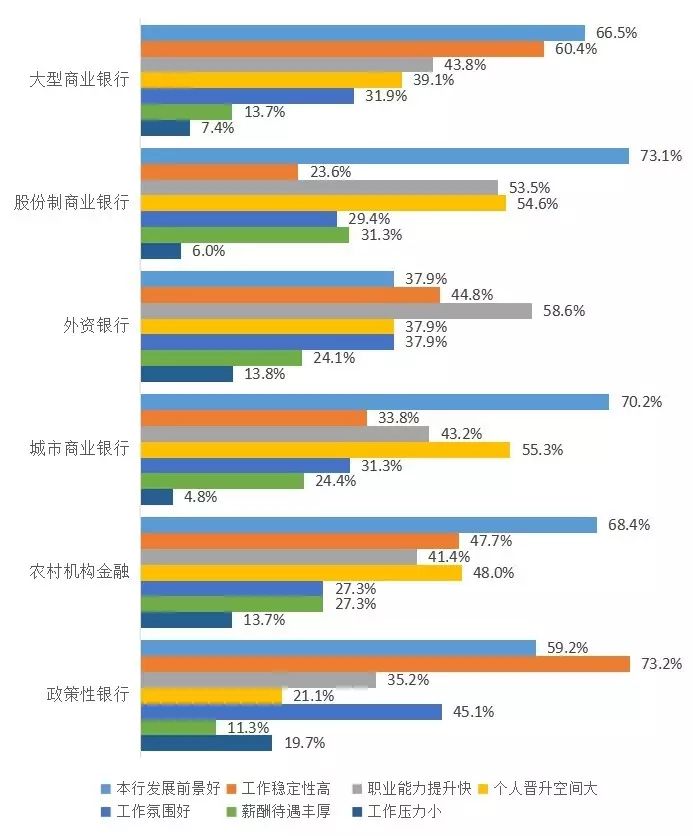

比较不同类型的银行,调查结果显示,从吸引并留住人才的角度看,股份制商业银行在个人晋升空间及薪酬待遇方面具有比较优势,占比分别为54.6%、31.3%,而政策性银行在这两方面相对较弱,占比分为别21.1%、11.3%;在工作稳定性方面,政策性银行最为稳定,占比为73.2%,其次是大型商业银行(60.4%),而股份制商业银行稳定性较低,占比为23.6%。

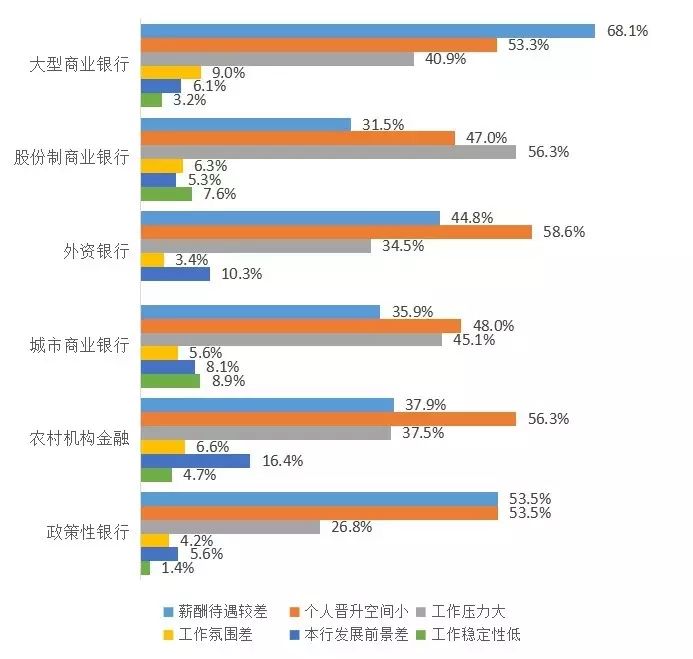

从人员辞职的角度看,与前面分析较为一致,大型商业银行人员的辞职原因更多的因为薪酬待遇较差以及个人晋升空间小(分别为68.1%、53.3%),这方面占比较小的是股份制商业银行(分别为31.5%、47.0%)。而因为工作压力辞职占比最多的是股份制商业银行(56.3%),最少的是政策性银行(26.8%)。

可见,大型商业银行及政策性银行更具有稳定性、工作氛围更好。虽然面临银行业整体降薪的趋势,但是股份制银行及区域性城商行的薪酬待遇更具有优势,且这些类型银行具有更好的个人晋升空间,有助于员工职业生涯的发展。

图

5-4 不同类型银行吸引并留住人才原因比较

图

5-4 不同类型银行吸引并留住人才原因比较

图5-5 不同类型银行人员辞职原因比较

三.

大多数银行业人才流出的主要去向仍然是金融机构

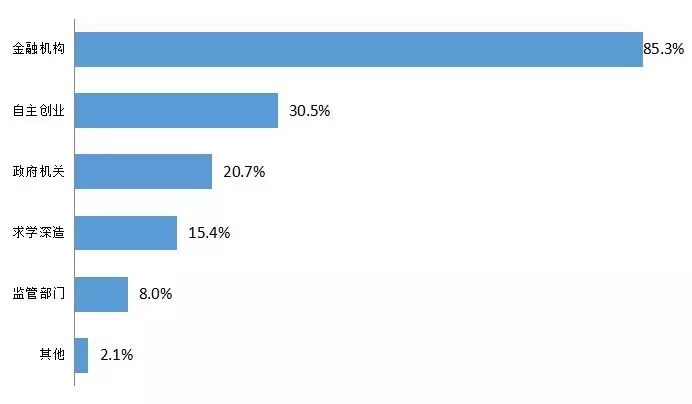

调查结果显示,85.3%的银行业人员在辞职后选择金融机构。辞职后自主创业的人员占30.5%,去往政府机关及监管部门的分别为20.7%和8.0%,还有一部分人员选择求学深造(15.4%)。可见,银行业人员在辞职后的选择仍然以金融机构为主,一方面,金融行业无论从职业发展前景还是薪酬待遇方面,与其他行业相比,具有较明显的优势;另一方面,金融行业的其他机构与银行业的工作、业务相关性更高,银行业人才流出后的选择金融行业的较多。在政府大力倡导“大众创业、万众创新”的形势下,也有不少银行业人才在离职后选择自主创业。

图5-6 中国银行业人才流出去向

四.

未来一年资产配置仍以贷款及类信贷为主,负债来源以存款及银行理财为主

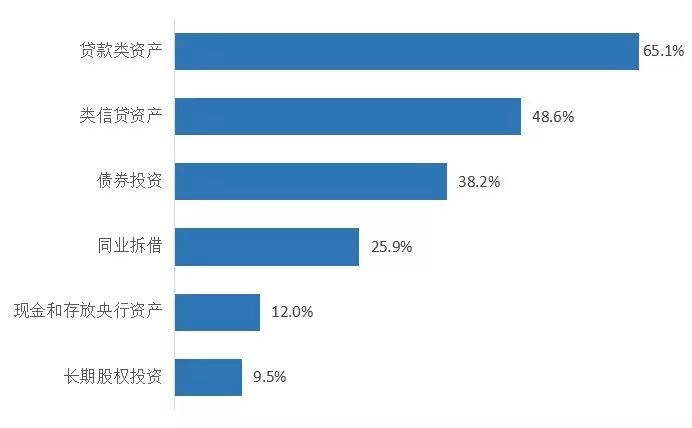

中国银行业的资产配置仍以传统信贷业务为主,调查显示,未来一年,中国银行业资产配置的重点仍然是贷款类资产和类信贷资产,占比分别达到65.1%和48.6%,但这两类业务的选择占比较2015年77.3%和55.4%已有所下滑。

图5-7 2016年中国银行业的资产配置重点

比较不同类型银行,调查结果显示,政策性银行市场化程度低,其资产配置主要集中于贷款,选择其他资产的比例明显偏低;股份制商业银行、城市商业银行和农村金融机构资产配置相对多元化。其中股份制商业银行贷款资产(61.6%)和类贷款资产(60.6%)配置比例相差无几,城市商业银行和农村金融机构资产配置对债券投资(42%左右)偏好较大。

A、贷款类资产 B、类信贷资产 C、债券投资 D、同业拆借 E、现金和存放央行资产

F、长期股权投资

图5-8 2016年不同类型银行业资产配置重点比较

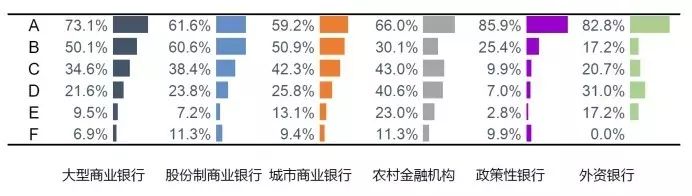

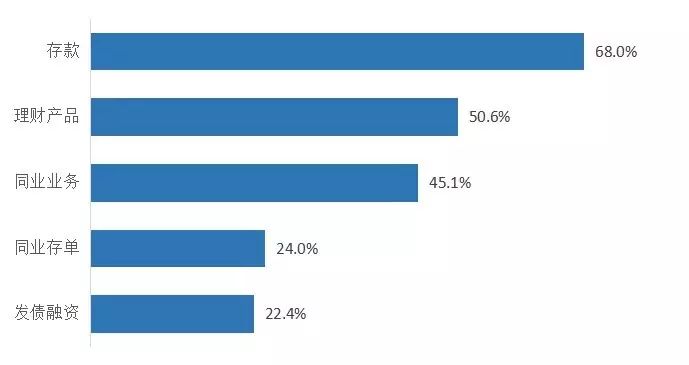

与往年调查结果一致,存款仍是中国银行业未来负债的第一来源(68.0%)。统计数据显示,中国银行业金融机构的负债中约有75%左右是存款,上述调查结果与实际数据相符。此外,理财(50.6%)和同业(45.1%)也逐渐成为中国银行业的重要负债来源。

图5-9 2016年中国银行业的负债来源

比较不同类型银行,调查结果显示,政策性银行和外资银行负债来源比较单一,主要依靠存款。城市商业银行对理财产品(60.8%)与存款(64.9%)依赖度相当。大型商业银行和股份制商业银行则和中国银行业整体表现较为一致,负债主要来源于存款、理财产品和同业业务。

A、存款 B、同业业务 C、发债融资 D、同业存单 E、理财产品 F、其他

图5-10 2016年不同类型银行负债来源比较

五.

利差显著缩窄是利率市场化对中国银行业资产负债管理最主要的影响

普遍认为,随着中国利率市场化进程深入推进,短期内银行存贷利差空间将会受到挤压。调查显示,利差显著缩窄是利率市场化对中国银行业资产负债管理最主要的影响(76.1%),该项比例显著高于其他。实际数据也反映了这一趋势,2016年上半年中国银行业净利差呈现同比收缩的趋势,其中以大型商业银行收缩幅度最为明显(净利差2.03%,下降0.32个百分点),其次是股份制商业银行(净利差2.10%,下降0.19个百分点)。另外,52.8%、48.3%和40.3%的银行家认为定价难度加大、利率风险管理难度加大和流动性风险管理难度加大是利率市场化带来的影响。事实上,利率市场化会深刻影响银行的资产负债结构,而包括资产结构调整、主动负债增加、表外资产增长等都会显著放大利率波动以及由此带来的重定价风险、基差风险。只有极少数的银行家(4.6%)认为利率市场化对银行资产负债管理没有影响或影响不明显。