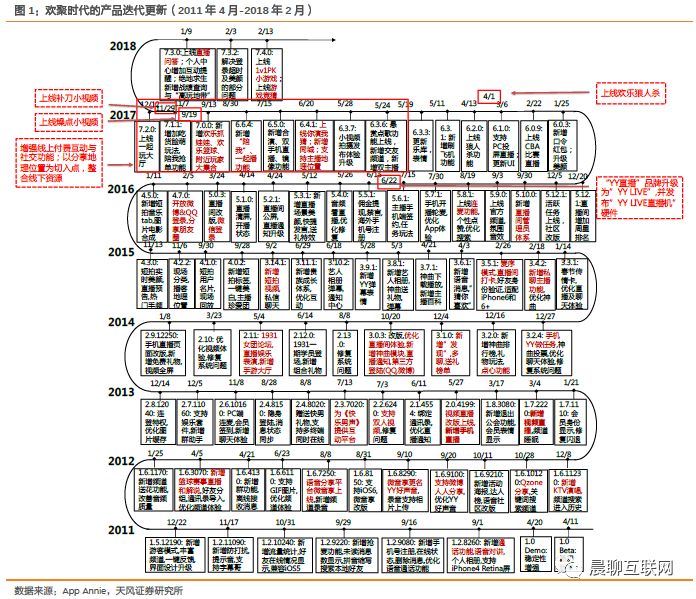

交互为核心的产品创新,增强年轻用户覆盖并驱动移动端MAU高增长;毛利率改善驱动经调整后净利率提升。

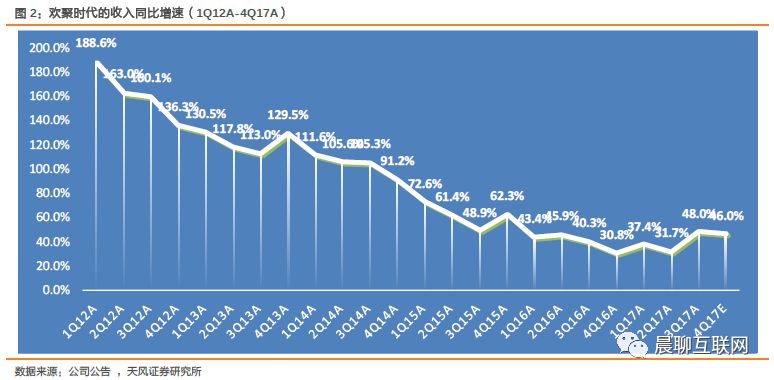

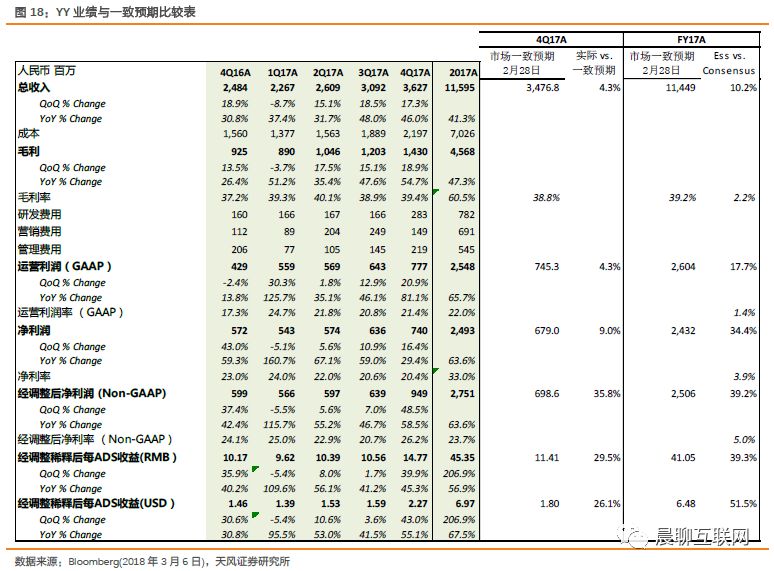

4Q17实现总收入36.3亿元, 同比增长46%(近8个季度同比增速仅次于上季度),环比增加17.3%,高于指引上限3.6%,超市场预期4.3%。本季度内容成本和带宽成本占收比的改善,使得毛利率同比和环比分别改善2.2/0.5百分点至39.4%。本季度对中层骨干实施了2.09亿的以股份支付为代价的奖励,一定程度抵消了费用率的节省;经调整后运营利润同比增长97.9%至10.3亿元。4Q17经调整后净利润为RMB9.49亿,同比增长58.5%,环比增长48.5%,超市场预期35.8%。利润率为26.2%,同比改善2.1百分点,环比改善5.5百分点。公司预计1Q18营收规模在RMB30亿-31.5亿之间,同比增长32.3%-39%,环比下滑13.1%-17.3%,符合市场预期。FY17营收同比增长41.3%至115.9亿元,经调整后运营利润率为25,2%,同比改善3百分点;FY17经调整后净利润同比增长63.6%至27.5亿元。

虎牙直播营收持续三位数以上高增长,规模效应带动虎牙平台首次扭亏为盈。

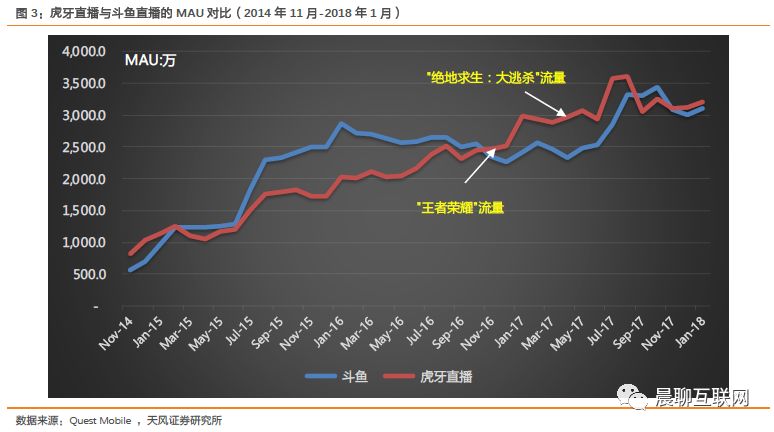

YY移动端整体MAU同比增长36.6%至7,650万,流媒体整体付费用户同比增长25%达到650万,较上个季度630万环比增长3.2%,主要受虎牙淡季影响;ARPPU本季度达到RMB518.2,同比增长21.5%,环比增长13.7%。流媒体业务中,移动端营收占比为53.4%,对应移动端收入同比增长63.5%,环比增长2.5%。拆分来看,YY Live收入同比增42%至RMB26.76亿;虎牙直播收入同比增长107.2%至RMB6.93亿。参考Quest Mobile数据(下称QM),截止18年1月,虎牙移动端MAU达到3,212万,同比增长7.6%,双方用户规模非常接近;从DAU日均使用时长来,虎牙优势显著(61.9分钟,同比增长4.5%)已经超过斗鱼(40分钟,同比下滑4%)。公司在前瞻性地签约绑定热门游戏的Top主播外,还计划培育腰部主播,有望进一步巩固平台优势。单独按平台计算,虎牙平台经调整后运营利润率为2.9%,实现首个季度盈亏平衡,公司已在美国秘密提交招股书。

强化互动基于“欢乐斗”推出新玩法,短视频流量环比翻倍,算法升级提升内容消费率,及流量的去中心化。

欢乐斗模式可以继续延伸至更多场景:1)主播间的连麦“互斗”衍生出用户之间、用户与主播之间的“互斗”,成为开心斗、小游戏PK等产品形式上线;2)贴图互动衍生出更多交互式礼物场景,从过去简单送车、送游艇变成更人性化的“1元壁咚主播”等交互性动作;3)欢乐斗成为未来多种内容的框架,既可以是多主播之间的互动(不局限于2人),也可以成为其他内容形式的“互斗”。YY通过新产品开心斗主打“社交+小游戏”,致力于用户“年轻化”。YY开心斗是一款偏向“陌生人”社交软件,产品内置语音交友、狼人杀和丰富的小游戏,可以成为陌生人关系破冰的话题,减少年轻用户陌生人交友中最关键的寻找“共同话题”的时间。根据App Annie,截止2018年3月5日,YY开心斗APP位列中国iOS社交下载榜第16位,简化陌生人社交流程对用户存在一定吸引力表现出对用户的一定吸引力。

估值:

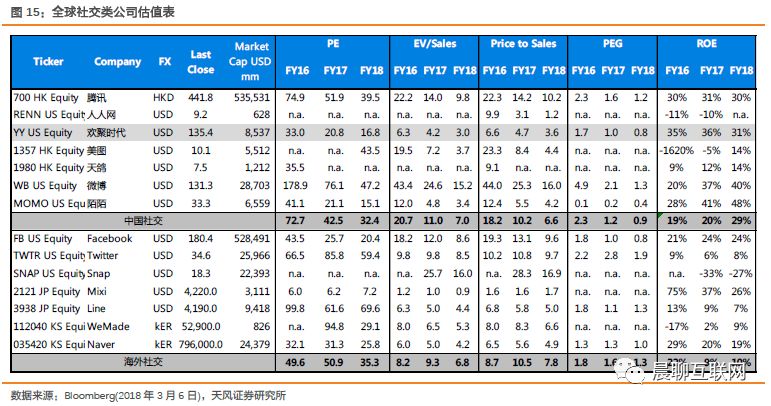

当前股价对应FY17/18的P/E为20.8x/16.8x,剔除现金后对应FY17/18年的P/E为16.9x/14.8x。继“欢乐狼人杀”成功推出后,“陪我”、“欢乐篮球”、“欢乐抓娃娃”及“欢乐斗”等以互动为核心的创新产品,进一步增强对年轻用户的覆盖;虎牙直播实现首次盈亏平衡,营收快速增长及费用的规模效应,有望增厚平台盈利。

考虑虎牙已递交招股书,及上市带来的价值重估,推动整体估值中枢的上移,维持买入评级,对应FY18的18x P/E(隐含部分虎牙价值)。

风险提示:

用户增长放缓;内容监管风险

【行业深度重点推荐后,截止目前涨幅接近100%】我们前期在7月11月发布的行业深度《狼人杀,社交的下一个风口,集“社交+游戏+直播+综艺”于一体》中重点推荐;

http://dwz.cn/6hEgvr

【1-2017/11/15】3Q17分析:类“陪我、欢乐篮球”等创新拉动用户加速增长,虎牙获益“吃鸡”流量推动整体营收加速;

http://dwz.cn/7yGjtb

【2-2017/8/12】2Q17分析:欢乐狼人杀、虎牙直播与短视频三驾马车,重塑YY泛娱乐版图,填补低县级城市的娱乐需求;

http://dwz.cn/6qSW1O

【3-2017/5/10】欢聚时代1Q17分析-规模效应和虎牙亏损收窄驱动利润率持续改善,欢乐狼人杀及BIGO LIVE表现突出;

http://dwz.cn/6ntoDV

【4-2017/3/15】欢聚时代(YY US)4Q16分析-虎牙发展超预期,户外、旅游以及移动游戏直播带动整体付费用户同比91.9%增长;

http://dwz.cn/6nreah

【5-2016/11/23】欢聚时代3Q16分析:付费用户增加驱动收入增长,利润率改善帮助利润同比增长83.7%,静待业务转型落地;

http://dwz.cn/6nttf9

【6-2016/8/19】欢聚时代2Q16点评:泛娱乐内容生态+多元化产品矩阵铸就粉丝经济龙头

http://dwz.cn/6ntv1w

1. 经营业务分析

交互为核心的产品创新,增强年轻用户覆盖并驱动移动端MAU高增长;毛利率改善驱动经调整后净利率提升。

4Q17实现总收入36.3亿元, 同比增长46%(近8个季度同比增速仅次于上季度),环比增加17.3%,高于指引上限3.6%,超市场预期4.3%。本季度内容成本和带宽成本占收比的改善,使得毛利率同比和环比分别改善2.2/0.5百分点至39.4%。本季度对中层骨干实施了2.09亿的以股份支付为代价的奖励,一定程度抵消了费用率的节省;经调整后运营利润同比增长97.9%至10.3亿元。4Q17经调整后净利润为RMB9.49亿,同比增长58.5%,环比增长48.5%,超市场预期35.8%。利润率为26.2%,同比改善2.1百分点,环比改善5.5百分点。公司预计1Q18营收规模在RMB30亿-31.5亿之间,同比增长32.3%-39%,环比下滑13.1%-17.3%,符合市场预期。FY17营收同比增长41.3%至115.9亿元,经调整后运营利润率为25,2%,同比改善3百分点;FY17经调整后净利润同比增长63.6%至27.5亿元。

虎牙直播营收持续三位数以上高增长,规模效应带动虎牙平台首次扭亏为盈。

YY移动端整体MAU同比增长36.6%至7,650万,流媒体整体付费用户同比增长25%达到650万,较上个季度630万环比增长3.2%,主要受虎牙淡季影响;ARPPU本季度达到RMB518.2,同比增长21.5%,环比增长13.7%。流媒体业务中,移动端营收占比为53.4%,对应移动端收入同比增长63.5%,环比增长2.5%。拆分来看,YY Live收入同比增42%至RMB26.76亿;虎牙直播收入同比增长107.2%至RMB6.93亿。

参考Quest Mobile数

据(下称QM),截止

18年1月,虎牙移动端MAU达到3,212万,同比增长7.6%,双方用户规模非常接近;从DAU日均使用时长来,虎牙优势显著(61.9分钟,同比增长4.5%)已经超过斗鱼(40分钟,同比下滑4%)。公司在前瞻性地签约绑定热门游戏的Top主播外,还计划培育腰部主播,有望进一步巩固平台优势。单独按平台计算,虎牙平台经调整后运营利润率为2.9%,实现首个季度盈亏平衡,公司已在美国秘密提交招股书。

YY Live欢乐斗直播沿加强用户互动的方向持续延伸,夯实以“多主播”“贴图互动”“场景化”直播框架。

上线近一年的欢乐斗产品可以实现多人连麦,每次主播间的欢乐斗有5-10分钟的时间,同时每次都会随机提供欢乐斗主题,主播既可以从每期主题获得灵感,也可以延续自己独特风格进行拉票。实时变动的胜负格局增加用户送礼物的动机,

基于沉没成本的竞争式拉票可以在一定程度上增加送礼物的数量。

送皇冠的互动玩法,低要求短时长的任务模式,可以刺激长尾用户的送礼物动机,

达到“礼轻互动重”的效果,解决长尾用户送礼物但得不到足够互动的问题。

欢乐斗互动玩法在欢乐斗结束之后持续存在,

对于败方主播,用户可以送出相应的礼物去掉主播脸上的创可贴,增加互动效果。

欢乐斗模式可以继续延伸至更多场景:

1)主播间的连麦“互斗”衍生出用户之间、用户与主播之间的“互斗”,

成为开心斗、小游戏PK等产品形式上线

;2)贴图互动衍生出更多交互式礼物场景,从过去简单送车、送游艇变成

更人性化的“1元壁咚主播”等交互性动作

;3)欢乐斗成为未来多种内容的框架,既可以是多主播之间的互动(不局限于2人),也可以成为其他内容形式的“互斗”。

YY通过新产品开心斗主打“社交+小游戏”,致力于用户“年轻化”。

YY开心斗是一款偏向“陌生人”社交软件,产品内置语音交友、狼人杀和丰富的小游戏,可以成为陌生人关系破冰的话题,减少年轻用户陌生人交友中最关键的寻找“共同话题”的时间。根据App Annie,截止2018年3月5日,YY开心斗APP位列中国iOS社交下载榜第16位,

简化陌生人社交流程对用户存在一定吸引力表现出对用户的一定吸引力。

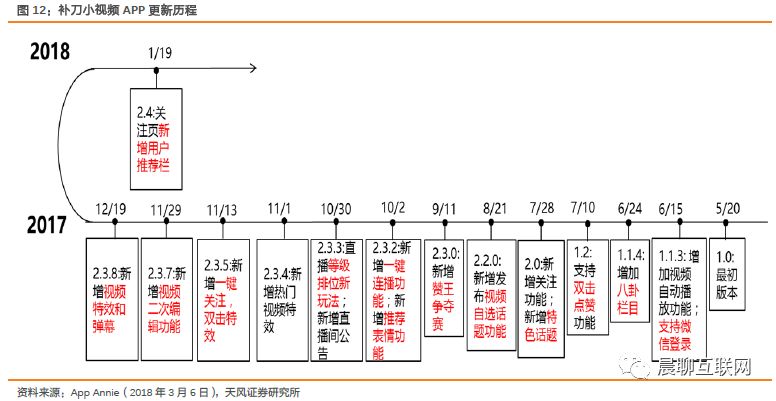

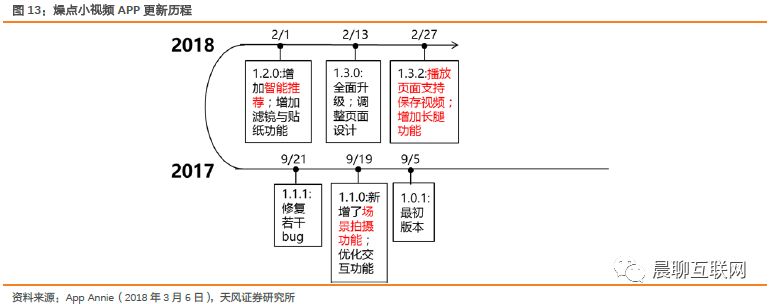

YY在短视频领域的尝试仍处于初级阶段,产品迭代方向旨在提高用户体验,但原创内容缺乏可能阻碍进一步发展。

根据酷传检测,上线10个月的补刀小视频在安卓端的累计下载量已经达204.7万次,上线6个月的燥点小视频安卓端累计下载量达123.34万次,从下载量和上线时长来看仍处于早期阶段。补刀小视频提供15秒左右的UGC视频,该APP主打评论“补刀”,即用户评论更直接的显示在视频下方,评论区支持图片评论与视频评论。从补刀小视频产品迭代历史来看,之前的迭代方向主要是产品优化以及增加用户互动为主,

预计补刀小视频未来可能调整视频分发算法,对于不同用户分配不通视频以增加产品体验与用户粘性。

2. 财务数据分析

-

【收入】

4Q17实现总收入30.9亿元, 同比增长46%(近8个季度同比增速仅次于上季度48%),环比增加17.3%,高于指引上3.6%,超市场预期4.3%;移动端MAU为7,650万,同比增长36.6% (vs. 36.7% in 3Q17 vs.27.1% in 2Q17 vs.11.8% in 1Q17);泛直播付费用户同比增长25%至650万;17年全年营收同比增长41.3%至115.9亿元(vs. 39.1% in FY16)

-

包括YY Live、约会、虎牙直播、PK秀,ME直播等在内的直播收入

:

4Q17实现33.7亿元,同比增长51.9%,环比增长17.3%;17年全年营收同比增长51.9%至106.7亿元;四季度,YY Live同比增长42%至26.8亿元,虎牙直播同比增长107.2%达到6.93亿元。全年YY Live同比增长37.9%至86亿元,虎牙直播同比增长161.3%至20.7亿元。

-

游戏:

4Q17收入同比增长2.1%至1.28亿元;

-

【毛利率】

4Q17毛利率为39.4%,同比改善2.2百分点,环比改善0.5百分点;其中内容分成成本占比为50.4%,较去年同期增加1.2百分点,环比改善1.5百分点;带宽成本占收入为5%,同比改善1.8百分点,环比改善0.2百分点;

-

【运营利润non-GAAP】

4Q17为RMB10.3亿,同比增长97.9%,环比增长55%,FY17同比增长60%至29.2亿;4Q17运营利润率为28.4%,同比改善7.5百分点,环比改善6.9百分点,主要是三项费用在四季度通过SBC(4Q17为2.08亿)的方式予以体现;

-

【经调整后(non-GAAP)归属股东的净利润】

4Q17为RMB9.49亿,同比增长58.5%,环比增长48.5%,超市场预期35.8%。净利率为26.2%,同比改善2.1个百分点,环比改善5.5百分点。FY17同比增长63.6%至27.5亿,净利率为23.7%,同比改善3.2百分点;

-

【现金及现金合计物】

26.2亿现金及现金等价物和70亿短期存款;

-

【虎牙】

虎牙已经在美国秘密递交F1;

-

【收入指引】

公司预计1Q18营收规模在RMB30亿-31.5亿之间,同比增长32.3%-39%,环比下滑13.1%-17.3%。

3. 估值与投资建议

估值:

当前股价对应FY17/18的P/E为20.8x/16.8x,剔除现金后对应FY17/18年的P/E为16.9x/14.8x。继“欢乐狼人杀”成功推出后,“陪我”、“欢乐篮球”、“欢乐抓娃娃”及 “欢乐斗”等以互动为核心的创新产品,进一步增强对年轻用户的覆盖;虎牙直播实现首次盈亏平衡,营收快速增长及费用的规模效应,有望增厚平台盈利。

考虑虎牙已递交招股书,及上市带来的价值重估,推动整体估值中枢的上移,维持买入评级,对应FY18的18x P/E(隐含部分虎牙价值)。

深度、前瞻、具有全球视野的传媒互联网研究,来自天风传媒互联网团队,欢迎关注公众号“晨聊互联网”

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

|

证券研究报告

|

《天风证券_欢聚时代(YY.US)4Q17分析:“欢乐斗”互动增强年轻用户覆盖;虎牙持续高增长实现首次盈亏平衡_20180306》

|

|

对外发布时间

|

2018年03月06日

|

|

报告发布机构

|