新希望,这是一个中国商界的老名字了。但今天的主角不是已经上了市的新希望集团,而是2011年被剥离出的新希望乳业。

公司的实控人,是四川首富刘永好。

时隔六年,新希望乳业也冲击A股,2014-2016年,它的营收35.32、39.15、40.53亿元;净利润为5596.6万、2.97亿、1.46亿;经营性现金流3.52、4.55、4.57亿。

如果单纯从营收、利润、现金流来看,这样的业绩看起来相当不错,但这一定能说明它是一个优秀的标的吗?

必须深入一些,来一探究竟。

我们从商业模式、财务数据、行业态势着手,对新希望乳业进行了分析,站在投资机构角度,有几个地方需要关注:

一、净利润波动大:2014、2015年净利润5596万、2.97亿,然而,扣非后净利润却只有960万、2991万(相当于西瓜变成了苹果),不过,2016年扣非净利润大爆发,冲到1亿,仅2017年上半年扣非就冲到9000万。

二、偿债能力需要留意。

三、行业地位不高,与同行乳业巨头差距明显。

四、关联交易频繁且披露不详。

五、资产细项需要关注。

结合以上问题,才好判断新希望乳业的IPO之路能否顺利,以及它会不会成为第11家A股上市乳企、并且值不值得机构和韭菜们投资。

我们优塾团队的判断,这些问题都能解释,IPO过会问题应该不大。但是,上市之后,在乳业领域,我们却不认为它是值得投资的好标的,原因主要还是行业地位不高、竞争格局问题。

投不投,各有各的决策,也欢迎大家提出自己的看法,与我们交流。

“牛逼的品牌要上市,投不投?”

优塾原创,转载请后台回复“白名单”

— 1 —

乳业生意

四川首富实控人

新希望乳业,2011年被新希望集团剥离出,而今准备冲击A股,其实控人是中国商界的传奇人物——四川首富刘永好。

它从事乳制品的生产和销售。

作为一家区域性领先的乳制品企业,它在四川、云南拥有较高的市场占有率和竞争优势。2015年,在四川、云南的市场份额分别为14.7%和32%。

它的产品主要可分九类:低温酸奶、常温酸奶、低温鲜牛奶、常温鲜牛奶、常温调制乳、低温调制乳、低温乳饮料、常温乳饮品、奶粉。

▼

看完产品再看销售模式。

针对城区和外埠两种市场,它制定了不同的销售模式。

城区的销售网络发达,它通过奶站、销售终端就可以直接送达消费者。

外埠市场则需要经过经销商和分销商送达终端,再最终送达消费者。

销量主要集中在现代渠道(大型卖场、连锁)和大中型销售网点、送奶入户及外埠经销商。

看下来,它的产品规格全、覆盖面广,销售模式也中规中矩。

乳制品行业属于大消费领域,随着国民人均可分配收入的增长,消费升级的概念越来越强,消费者开始更青睐低温乳制品。

它始终以“聚低温、讲新鲜、向高端”的产品策略,积极培育低温奶市场,着重发展低温乳制品,

低温乳制品销售收入占比,从2014年的40.74%,提升至2017年上半年的57.97%。

相比常温乳制品,低温乳制品的毛利率也高出约13个百分点。

▼

这一战略的贯彻使得2014-2016年、2017上半年,它的综合毛利率为31.41%、32.22%、32.48%、35.06%,稳步上升。

乳业,属于日常消费领域,仔细分析一下有两种商业模式,一是盒装常温乳,有软饮料行业属性,一次生产批量售卖,产品保质期长、技术更新慢,但由于竞争对手多,导致定价权不高。

二是低温乳,和软饮料就没啥关系了,保质期短、有区域运输销售半径、单点复制,技术更新慢,但正是因为区域特性,导致定价权高、毛利更高。这个商业模式要想扩张,主要得靠外延并购。

从商业模式的角度来看,行业前景还是可期的。

— 2 —

财报隐忧

净利波动大,偿债风险高

分析完业务产品和商业模式,来看新希望乳业的财报。

2014-2016年,它的营收35.32、39.15、40.53亿元;净利润为5596.6万、2.97亿、1.46亿;经营性现金流3.52、4.55、4.57亿。

营收和经营性现金流的数据都很健康,但净利润的波动,需要重点关注下。

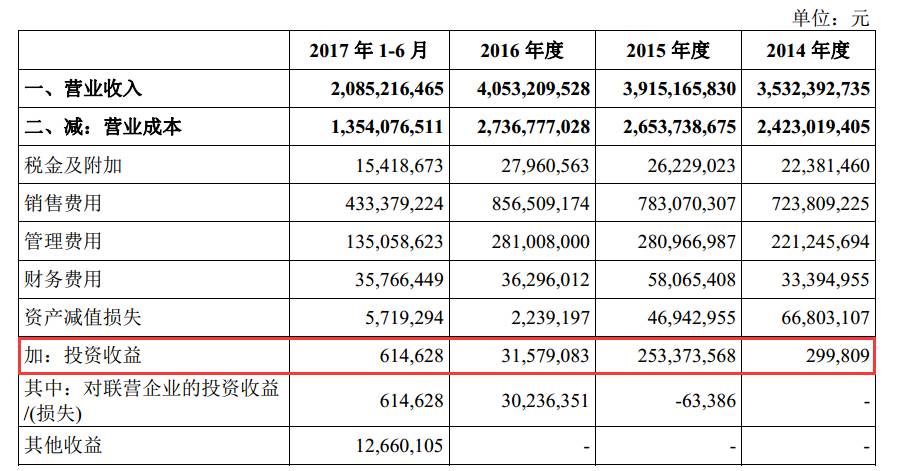

先来看下扣非净利润,2014-2016年,扣非净利润为960.42万、2991.38万、1.06亿。

2015年净利近3亿,扣非却低于3000万,其间问题,需要追问一下。

细看利润表,我们发现,2015年净利大爆发的原因,主要来源于——投资收益2.53亿。

▼

而这投资收益咋来的,处置子公司。

2015年,它处置了香港贸易、新希望营养制品、新希望鲜生活、新希望云优选、上海嘉外、四川何不傲美、华西乳业这6家子公司。

2016年,它处置了新蓉科技、成都冷链物流、云山冷链物流、山东冷链物流、河北冷链物流、杭州冷链物流这6家子公司。

且不说为啥要处置这12家子公司(有些子公司存在亏损),它处置的子公司股权,转让给了关联方南方希望、草根知本、鲜生活冷链物流。

大笔的投资收益带来净利暴涨,但属于关联交易。那么,关联交易问题,必要性、定价公允性,监管层一定会关注,需要更详细的披露。

除了净利波动大,偿债风险也需要关注。

2014-2016年、2017上半年,它的短期借款为11.51、13.8、14.3、13.6亿;长期借款为3000万、0、4.2亿、5.47亿,长短期借款共占负债的48.34%、51.21%、54.62%、60.69%。

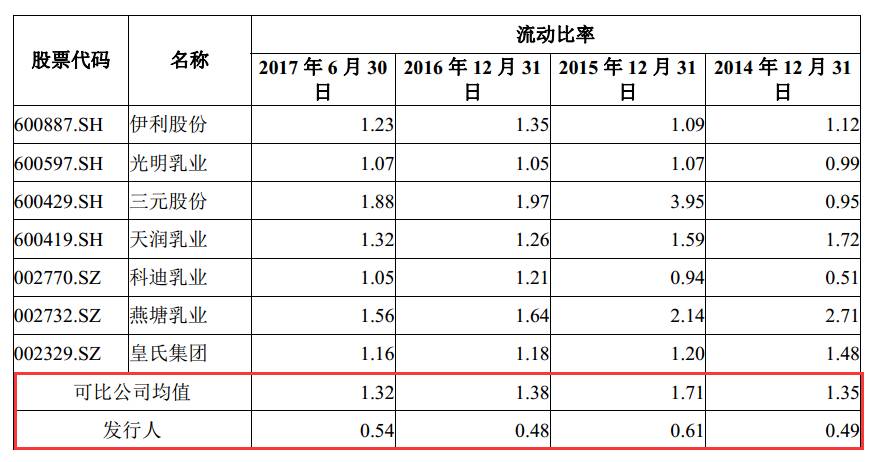

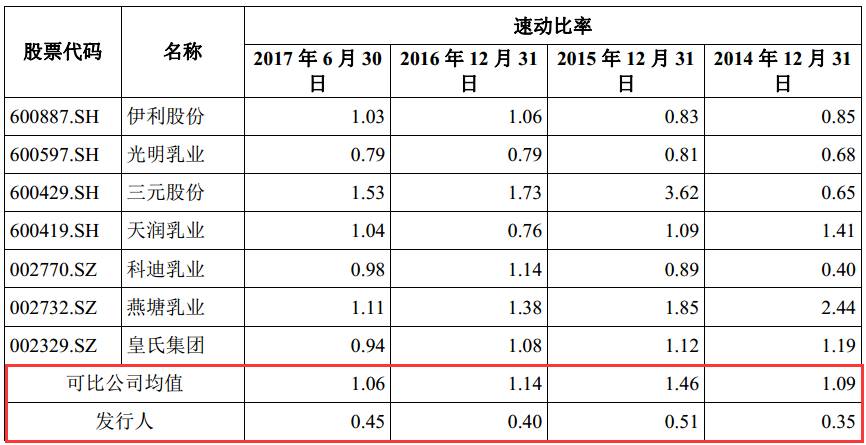

同时,它的流动比率0.49、0.61、0.48.0.54;速动比率0.35、0.51、0.4、0.45;资产负债率高达83.85%、66.09%、76.01%、72.42%。

(注:这还是已经剥离了一部分亏损子公司后的数据。)

这几项偿债能力指标显示出来的情况显然不太乐观,当然,这样的指标也要结合行业来看。

现阶段,我国的大规模乳制品企业大都处于疯狂圈地扩张阶段。自蒙牛横空出世之后,创造出“蒙牛速度”,打破了行业格局,此后各大巨头开始加杠杆扩张。

大家都在扩充产能,都在圈地,但它的流动比率和速动比率,远低于同业上市公司。

▼

资产负债率方面,前面提到因消费升级,低温乳制品企业圈地最为卖力,但低温乳产品行业的老大光明乳业,A股10家上市乳企中资产负债率最高的一家,也仅为60.16%,远低于本案例。

— 3 —

“现金池”计划

体系内关联方拆借资金

此外,在它的报表中,其他应收款的金额也不小。2014-2016年,其他应收款为3.34、2.52、1.27亿,虽逐年下降,但数额扔不小。

其他应收款数额巨大,是因关联方资金池借款,降低也是因为清理了这个资金池。

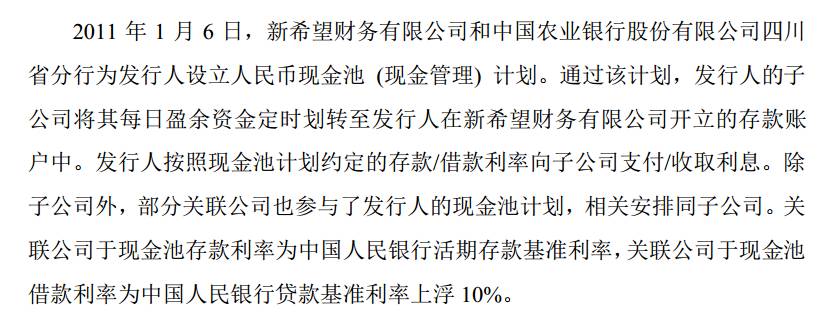

说起这个资金池,是这么回事:

因为它子公司众多,各方财务状况不同。新希望财务子公司与农行,为新希望乳业设了一个现金池计划。

它和子公司将盈余的现金存在这个资金池里,它和子公司借取时按人民币活期贷款利率上浮10%。

▼

弄个“现金池”和关联方做资金拆借,虽然拆借中也会支付利息,而且2017已经清理完毕,合规方面问题不算很大,但这一点,仍然需要关注——因为,这和其商业模式、债务杠杆相关。

— 4 —

乳制品行业

二元效应明显,前途未卜

中国乳制品行业,于1990年代开始快速发展。

2013-2016年,受益于中国经济强劲增长, 我国城乡居民可支配收入从2013年的18311元提高到2016年的23821元,消费者健康意识不断提升。

再加上乳制品分销网络日趋完善,中国乳制品行业一直保持稳健的发展态势。

根据《中国奶业统计摘要》的统计,2009年至2015年,中国人均液态乳消费量从8.8千克增长到18.7千克,复合增长率达13.39%,远高于其他发达国家和地区在同一时间段的增长率,消费量规模增长迅猛。

按目前我国的行业竞争格局来看,乳制品企业分为三档。

第一梯队为领跑档,即全国性的乳制品企业:伊利股份、蒙牛乳业、光明乳业。

其中伊利股份、蒙牛乳业为行业领军公司,以常温乳制品为主;光明乳业以常温明星产品配合低温乳制品的方式参与市场竞争。

而且这些行业巨头的毛利率一直在上涨,伊利股份为32.54%、35.89%、37.94%;光明乳业为34.61%、36.11%、38.68%。

第二梯队为区域性领先的乳制品企业:三元、新希望等。

在重点经营的区域市场市场份额占据领先地位,和全国性乳企形成有效互补。

第三梯队,就是地方小规模乳企。

因我国乳制品行业的高速发展,大规模乳企大都借助高杠杆抢占市场。

虽然一二三档乳企短期内都将共存,但从一个投资机构的角度来看,投资二三档乳企,显然需要更加谨慎。

在乳制品行业内细分的常温奶领域,伊利蒙牛已经验证了二元法则,这个行业没有老三。

按消费升级的趋势来看,低温乳制品领域前景广阔,并且目前只有光明遥遥领先。

按二元效应来看,新希望想要成为另一大巨头的难度显然很大。

所以,如果你看好乳业的长久发展,且忽略其高杠杆扩张的现状,那么几乎只能投伊利、蒙牛、光明。如果是严苛的价值投资者,考虑到高杠杆扩张带来的自由现金流问题,甚至可能不大会投这个行业。

— 5 —

IPO中面临问题

关联交易、大额减值准备风险

新希望乳业想要冲击IPO,虽然业绩体量没问题,但想上A股也没有那么轻松。

之前净利润、其他应收款指标都明确的反映出关联交易的问题。

关联方问题倒不是IPO的硬性障碍,但要披露的清楚,证明关联交易的合理和公允。

2014-2016、2017上半年,关联方采购的占比为14.01%、10.52%、10.03%、16.12%。

这样的关联方采购占比不小了,但关于其合理性和公允性,新希望乳业没有披露更多。

这样的关联交易披露,可能会成为上市的隐患,被监管层揪住细问。

此外前面提到现金池计划,虽然已经清理,但关联方资金拆借依旧存在,这其中,也必然会被问到内控制度问题。

除了处置子公司股权,新希望乳业还收购了不少公司。

报告期内,它收购了海子乳业90%股权、天友乳业42.22%股权、杭州双峰乳业4.8%的股权。

一系列的收购使得它账上的商誉金额较高,截至2017年上半年,商誉余额仍有1.2亿。

商誉余额高,就会存在减值计提的问题,之前,我们分析过上市公司大幅计提商誉减值,继而大幅影响利润的情况。

除了商誉减值,截至2017年上半年,固定资产高达18.92亿,应收账款3.24亿、存货2.03亿,无形资产2.12亿。

这其中,也存在资产减值的风险,监管反馈也一定会要求详细披露。

— 6 —

尾声

中国资本市场历史上

最经典的财务魔术

案例已经看完,但更深入的研究还在继续。

我们认为,公司研究能力、财务分析能力、行业研判能力,是每一个金融人都必须终生研究的技艺,没有之一。无论你在一级市场,还是二级市场,这几大技能,都必须掌握,才能在激烈的竞争中安身立命。

我们站在投资机构角度,像医生一样,解剖IPO、并购的每一个细节,将所有要点系统梳理,形成系统的研究框架。

我们是一群研究控,专注于极致的公司研究。

这三套攻略,浓缩了我们的研究精华,是优塾用户人手必备的指南,推荐给你阅读。每日精进,必有收获:

1)财务魔术——金融人必备生存技能

2)IPO避雷指南——PEVC、投行、IPO企业必读

3)并购之美——资本市场从业人士必读

长按下方图片,查看详情:

同时,欢迎加入我们的IPO企业讨论社群,和业内人士一起讨论。

【IPO研讨社群】

▼扫码加入

查看IPO、并购、财务分析干货资料

查看IPO、并购、财务分析干货资料