我们为了买房钱都掏光了吗?还没,可以继续掏。

最近有个文章说我们的钱全部被掏空去买房了。并且计算了一个比例,说我们比美国人更疯狂了。

问题在于“我们的钱”,这个定义,连央行都不知道怎么定义,经常改,举例来说,你存在手机余额宝里面的钱,以前是被分类为基金,不在M2里面,所以以前央行的规定下,我们的钱可以这样描述:钱都拿去买余额宝了。

后来,央行发现不对,人们的习惯是,余额宝都被拿去买房了,或者余额宝都被拿去买股票了。余额宝本身就是钱。

自从有了科技手段,以前的M多少都很难算的准了,因为钞票现金,余额宝,理财产品,逆回购,国债交易这些东西的流通非常快速,快到我们甚至央行不知道我们的财富是多少,拿一个极端的例子,你买茅台酒,传统一定是消费,而有些人认为这是投资,买从不分红的股票,可能才是消费。

(哎,我好久一瓶酒都没卖出去了,郁闷啊)

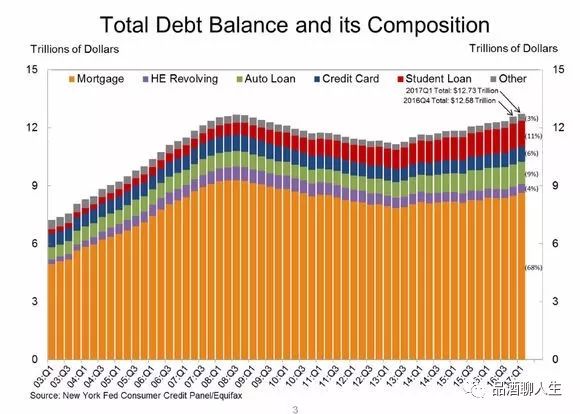

下面这个图是住房贷款余额,换算成人均,就算28万亿人民币,

每个人大约背负2万人民币的房贷而已

。

记得九十年代的时候,不知道是那个海外华人写了一篇文章,

说只要引导大陆人民去贷款买房,这国家人民一定会乖乖的努力工作,不会乱搞,社会绝对会安定下来。

随后不久,老奶奶买房的故事开始蔓延(中国老奶奶存钱存到快死了才说自己存够买房钱了,国外老奶奶快死了说总算还清房贷了),进入新世纪后,全中国人都开始努力买房。事实上,现在回头看十年前的贷款余额,也就是三个大城市的贷款余额而已。

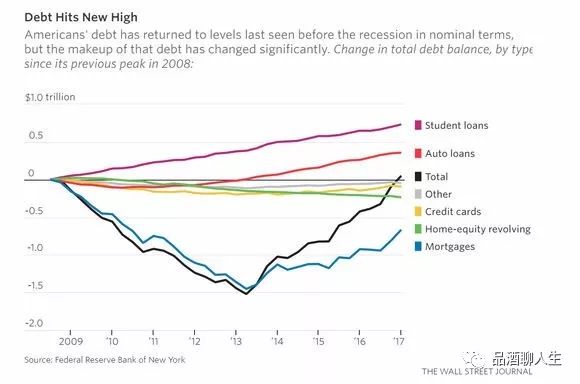

然后我们看看美国:

美国十年前发生危机的时候房贷余额是9万亿美金,大约56万亿人民币,我们是23万亿人民币(最新),等于美国的一半都还没到。 现在美国又开始攀升快要回到2008年的贷款余额了,不过这次应该不会再发生次贷危机了,上次是把贷款抵押权重复拿来市场包装出售给不懂的人乱搞,这次我认为美国不会再重蹈覆辙了。

中国人口是美国四倍,贷款余额是美国的一半不到,人均等于大约差九倍,而我们的收入差距我认为目前大约是五倍。

所以,不要替银行担心贷款问题。

如果我光是说一句不要担心贷款问题,安心拉,我的文章还有谁看啊,肯定要网上找一点东西出来,有数据,然后告诉你这个数据你可以在国家统计局找到或者直接上美国网站找资料。

不过美国人,可怜的美国人,以后中国会不会走上这条路不可知,就是房贷下来了,金融危机后大家克制买房一段时间,但是学贷却不断攀升,为了小孩,美国人也是拼了。

有很多人说我们现在处于实业困难时期,我认为里面有一个因素很重要,就是年龄结构目前偏向工作中的人口比例太大,用人口金字塔来描述就是两头小,中间肥大,本来应该有更多数量的老人和小孩来消耗产品和服务的,现在解放后大增的人口尚在刚退休年纪,而新生儿数量与幼儿数量也偏少,结果是

一直想办法要赚钱做生产的人太多太多了

。

听说,只要富士康在河南把工厂再扩大一倍,然后加一点自动化机器进去,全世界其他的手机工厂都可以收起来不要做了,其他工人都可以去度假了。

最好的办法就是让30岁到55岁之间的人,弄出来一亿人,让他们到山里面或者海边去度假休息,不要从事生产竞争活动,这样才和国外的正常国家能够一样。

近日读一篇文章感觉有点道理,具体过程也是数据,我只说结论。

美国最近的经济增长强劲,有些人想要增持美元,理由是中美利差越来越小了。但是以前过往的经验表明,

人民币汇率受到中国经济好坏的影响远大于利差这个因素

,也就是说,只要中国经济向好,利差因素可以忽略,反之亦然。

所以,决定要不要去持有美元,关键在看国内的经济增长。

这点结论我好像很久以前在天涯就说过。不过我当时是观察美国台湾和日本过去二十年三十年的基本走势感觉的。

有些群友,很少在群里参与讨论,然后就忽然会来问我,老郭,你觉得xxx城市怎样? 这种问题跟“老郭,我最近认识一个女孩,人还蛮好的,你觉得怎样?”这样的问题基本一样。答案是:不知道。

但是如果让欧神这类大V遇到这种问题,一定是这样答复:{可以}。或者 {不看好}。简单又粗暴。但是,有用吗?

有很多群友,也会在群里问类似问题,我一般不参与讨论,不过,如果咨询群友,付费过了,我就只好耐心的问他这些事:比如现在手上几套房子? 位置在哪里? 目前手上资金可投资的大约多少? 当地打算买房附近地点租金多少?房票有吗? 一年前价格和现在价格各是多少? 附近的产业状态如何? 附近的人口移动如何?人群的类型(平均年龄,职业,收入)如何?小学生补充情况如何?生育率如何? 学校医院高铁站地铁站各种情况如何?。。。。。我估计会先查询清楚,弄明白这些杂七杂八的事情后,然后再给建议。当然,最好是给我选择题,自己先跑几个盘后,列出详细价格对比,让我选,这样更快。

事实上,针对不同的人,我可能给出完全相反的建议。

我碰到过好几个群友,很早就入群了,手里拿着上百万甚至更多资金的群友,而且目前手上没有任何房产,还住在父母的房子里面,进群当然就是先埋怨一番房价怎么这么贵,到底怎么办,最后折腾了半年,要不退群说不买了,要不一直拖延拖到实在忍不住了随便乱买。

我发现在指导群友决定买哪里的过程,可能很容易搞得人心烦意乱,比如一年前刚开群的时候,当时我就不太建议某群友在某Z城市买,可是当时全国各地买房气氛异常热烈,买哪里都涨。我给的建议是不妨考虑F城市或者D城市的某个地方,赌一把真正的未来大规划,就在犹豫之间,又暴涨了。一气之下,该群友干脆跑回自己内地老家附近的城市买了,不过幸好这里也是极有前途的。买房是一个风险,前方的方向真的很难看清楚。一直到现在,我仍旧不看好Z城市,你要我拿出数据,我也只能说一些感觉,毕竟摸索久了关于人口流动/交通位置/经济条件等等等,这个Z城市从来就不是首选,而炒房的人却持续涌入,未来谁来接盘呢?

你不考虑未来接盘的人,以后难道每一套投资都养一个家庭来住?

今天又有一个群友,女的,叫我不要再弄什么数据了,多写点有温度的东西,说买房的都是女人,写就要写给女人看。实在不好意思,我文笔不好,搞不出温度,我老觉得买房是一门学问,既然是学问,就要好好做研究,找出趋势啊。

这两天,在研究一个问题,究竟买海滩边或者近海的楼盘好,还是市区不靠近海边好。

这个问题,如果自己摸索可能找不到答案,但是其实中国靠海而且房价比较早发展起来的,都有一些经验可以摸索,我就直接宣布答案,不给你们看数据了,我对比了一下珠海的吉大和老香洲,并且对比了青岛市南和李沧,三年来的走势,我发现,

滨海地区的房价升幅不如不靠海的

。

我相信很多地方的房价也是如此。为什么呢? 因为最开始这些城市,从海边发展起来,初期海边可以聚集一些富人,抬高房价,变成早期海边地区的房价偏高,但是随着城市扩大发展,海边都被占满了,会逐渐向腹地发展,海边的优势逐渐丧失,

最重要的是后期的富人可以选择的高档楼盘变多了,不再局限在海边了

,海景楼盘虽然仍会占据高价地位,但是说的幅度就不容易长期保持第一了。

不过这个推论,不适用于有江河湖泊的地方,比如武汉和上海,在城市扩张的过程,也是向外地区的一些板块会提升很快,但是这样的提升是基于人口不断扩展的产物,如果是滨海城市,当人口不继续扩展的时候,市中心点不会停留在靠海位置,而如果是靠近湖泊与江河位置,市中心的位置仍是靠近江河的位置,中心永远是中心,不会改变(除非整体的大城市板块移动,比如南宁或者长沙或者南昌,会把本来不靠近江,逐渐向江河移动一些)。

上一代的富人可能认为在海边湖边有个高档楼盘,占领高地可以远眺的别墅,看看海或湖,就是人生最高境界,而新一代富人会认为,在城市中心高楼,最好是顶层,俯视整个城市,顺便看看公园江景湖景,才是富人的标志。这也许就是时代的差异。

以下为广告........

由于有群友希望我帮他找房子也要买一套,委托给我,让我帮忙处理手续,他工作忙,并且愿意支付一点费用,其实从各地去北海的班机很多,我一直建议大家自己亲自去跑,我只是推荐一下,不想涉入这些事情,并且推荐了其他北海的几个中介,然而好像效果也不太好。

于是我就只有这个想法:

能不能一次号召十个人一起去买房,集中杀价,当场直播杀价过程?

计划五月十五日前后帮忙去找房子,根据群友提供的想法,找合适的房子,例如希望租金高的,希望看海的,希望靠近核心商业区的等等等条件去找,找到后把所有的手续都给帮忙办了(时限半个月,如果因为委托人的因素超过半个月办不成不能找我)。