(项目融资第203讲,专项债新动向。

第一部分:

三单地方地方政府债券在上交所成功发行。

第二部分:

首批专项债作资本金的项目问世, “债贷组合”也在用! 第三部分:

项目收益专项公司债发行特征与设计要点。

专项债的知识本公众号介绍过很多期了,本期主要介绍专项债的新动向,同时再次学习项目收益专项债。

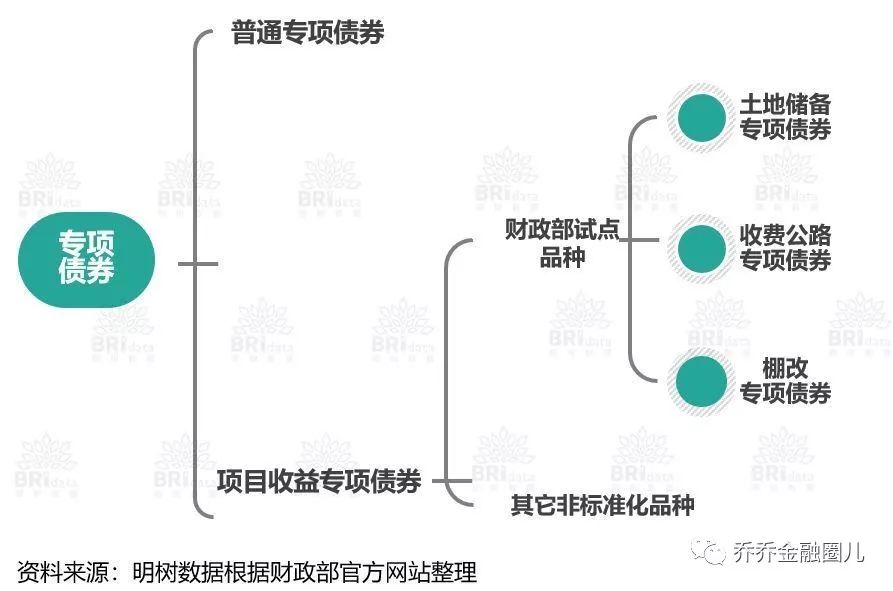

开始阅读本文前,先弄懂专项债的分类,如下图:

山东省地方政府债券

在上交所成功发行

7月26日,山东省216.89亿元政府债券成功通过财政部上海证券交易所政府债券发行系统公开招标发行。

本次发行债券品种为记账式固定利率附息债券,总规模216.89亿元,包含一般债券与专项债券。本次投标标位区间上限较之招标日前1-5个工作日相应期限国债收益率曲线的算术平均值上浮20%。前期,山东省财政厅已履行相关程序组建政府债券承销团,其中,工商银行、建设银行、农业银行等9家机构为政府债券主承销商,广发银行、兴业银行、中信银行、中泰证券、中金公司、国信证券、银河证券等37家金融机构为政府债券承销团一般成员。

本批债券发行结果为:5年期棚改专项债82.06亿元,发行利率3.25%;3年期土储专项债34.31亿元,发行利率3.14%;20年期鲁南高铁建设专项债27亿元,发行利率3.83%;20年期机场与园区建设专项债7.07亿元,发行利率3.83%;20年期生态旅游专项债4.5亿元,发行利率3.83%;5年期城乡发展专项债14.84亿元,发行利率3.25%;10年期城乡发展专项债41.81亿元,发行利率3.41%;5年期灾后重建水利设施专项债5.3亿元,发行利率3.25%。从发行结果来看,承销团成员投标踊跃,投标总量达4179.6亿元。

青岛市地方政府债券

在上交所成功发行

7月26日,青岛市52亿元政府债券成功通过财政部上海证券交易所政府债券发行系统公开招标发行。

本次发行债券品种为记账式固定利率附息债券,总规模52亿元,包含一般债券和专项债券。本次投标标位区间上限较之招标日前1-5个工作日相应期限国债收益率曲线的算术平均值上浮30%。前期,青岛市财政局已履行相关程序组建政府债券承销团,其中,工商银行、建设银行、农业银行等8家机构为政府债券主承销商,国开行、中信银行、青岛银行、民生银行、浦发银行、光大银行、华夏银行、威海银行、兴业证券、中信证券、中信建投证券、中泰证券等53家金融机构为政府债券承销团一般成员。

本批债券发行结果为:7年期一般债券23亿元,发行利率3.42%;7年期科教新城建设专项债券3亿元,发行利率3.42%;7年期产业园区建设专项债券20.5亿元,发行利率3.42%;7年期社区改造专项债券2亿元,发行利率3.42%;7年期停车场综合体建设专项债券1.5亿元,发行利率3.42%;5年期供水设施专项债券0.5亿元,发行利率3.25%;5年期土储专项债券1.5亿元,发行利率3.25%。从发行结果来看,承销团投标踊跃,投标总量达834.7亿元。

四川省财政厅地方政府债券

在上交所成功发行

7月26日,四川省财政厅414.0698亿元地方政府债券成功通过财政部上海证券交易所政府债券发行系统公开招标发行。

本次发行债券品种为记账式固定利率附息债券,总规模414.0698亿元,包含85.7583亿元一般债券与328.3115亿元专项债券。本次投标标位区间上限较之招标日前1-5个工作日相应期限国债收益率曲线的算术平均值上浮30%。

前期,四川省财政厅已履行相关程序组建政府债券承销团,其中中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行5家金融机构为政府债券主承销商,民生银行、中信银行、广发银行、中信证券、中山证券、中信建投证券等71家机构为政府债券承销团一般成员。

本批414.0698亿元地方政府债券包括一般债券、专项债券、土储债券、棚改债券、生态环保债券、工业园建设债券、城乡基础设施债券、水务债券、学校建设债券和九寨沟地震重建债券,其中10年期水利建设债券发行利率为3.46%,其余20支债券期限包括5年、7年、10年和30年,发行利率分别为3.25%、3.42%、3.41%和4.09%。从发行结果来看,主承销商及承销团投标踊跃,投标总量达6030.3亿元。

(摘自:上交所债券)

在中办、国办印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》(下称通知)一个月后,首批专项债作项目资本金的案例出现。

通知首度明确,专项债可作重大项目资本金,金融机构可提供配套融资。由于配套融资主要是贷款,市场称之为“债(专项债)贷(贷款)组合”。

日前,内蒙古自治区在中国债券信息网上挂出“2019年内蒙古自治区政府专项债券(10-17期)”相关文件。文件显示,该批债券中呼和浩特新机场项目和集大高铁项目将发行专项债作为资本金,且都运用“债贷组合”的新模式。

呼和浩特新机场项目拆解

项目实施方案披露,呼和浩特新机场项目总投资238.49亿,目前已完成前期准备工作,计划2019年开工建设,于2023年底竣工投产使用,其中机场工程投资210.5亿。

该项目业主为呼和浩特机场建设管理投资有限责任公司,由呼和浩特国资委全资持股。

方案披露,机场工程项目的资金筹措分为财政资金、债券资金、融资资金三部分:

1)财政资金为100.24亿(作为本金金),其中国家安排中央预算内资金7.6亿、民航发展基金22.3亿。其余资本金由内蒙古自治区出资37.67亿,呼和浩特市出资32.67亿。

2)本次发行专项债5亿(期限10年)充当项目建设资本金。

3)剩余105.24亿通过银行贷款解决。其中,利用新开发银行贷款6亿美元(约合人民币42亿元),国开行内蒙古分行和农发行内蒙古分行承诺提供中长期贷款支持。

国家发改委在今年1月批复该工程时要求项目资本金比例达到50%,且内蒙古自治区和呼和浩特政府按照1:1的比例安排财政资金作为资本金。

呼和浩特发行5亿专项债计入资本金后,项目资本金合计105.24亿占项目总投资的一般,内蒙古和呼和浩特出资均为37.67亿。

在通知下发前,专项债并不能作为资本金,通知相当于开了一个“口子”。通知称,允许将专项债券作为符合条件的重大项目资本金。

财政部金融司司长王 毅6月末在中国财经报社、财政部政府债务研究与评估专项工作办公室联合主办的“中债智汇高端沙龙”上表示,专项债券作为重大项目资本金的“符合条件”有严格规范:

一,主要是国家重点支持的铁路、国家高速公路和支持推进国家重大战略的地方高速公路、供电、供气项目;

二,必须经过收益评估,证明能够偿还才能作资本金,即项目本身必须要有收益;

三,资本金必须落实到项目实体,不得搞成资金池,不能放大资本金。

四,只能作项目的部分资本金,而不是全部;

在呼和浩特新机场项目中,5亿专项债作为资本金,约占资本金的4.7%。这一项目中,相关方还使用了债(专项债)+贷(组)组合的模式,即专项债5亿,贷款105.24亿。

实施方案称,呼和浩特新机场工程项目收入来源为客桥费、旅客服务费、安检费、航站楼场地设施租用费、地面服务费和其他收入及呼和浩特市白塔机场资产处置收入等。

根据项目预期收益和融资平衡分析结果,本期专项债券本息资金覆盖率可达7.6倍。评级公司将本期债券信用等级评为AAA。

集大高铁项目方案

集大高铁专项债拟发行金额为11.4亿,期限15年,主要投向新建集宁至大同至原平铁路(内蒙古段)。项目单位为内蒙古交通投资(集团)有限责任公司,由内蒙古国资委全资持股。

项目实施方案显示,该项目拟建铁路作为“八纵八横”高速铁路通道之一的呼南通道重要组成部分,已列入《中长期铁路规划网》。

据估算,该项目归属于内蒙古段总投资约113.31亿,其中总投资的70%使用项目资本金,30%使用银行贷款。

具体来看:

1)专项债融资50亿作资本金(后续陆续发行剩余部分);

2)自筹资金28.31亿作资本金;

3)银行贷款33亿。

在这一筹资方案中,专项债+自筹资金合计78.31亿,占到总投资的七成。而专项债占资本金的63%。

本项目同样运用了“债贷组合”的方式。

东部某省财政厅债务处人士表示,“债贷组合”中,政府对项目单位的市场化融资不承担任何的偿债和担保责任的。

采用债贷组合方式的项目,其偿还专项债券本息后应仍有剩余专项收入,且预期收益能够覆盖专项债券及市场化融资本息。

根据项目可行性报告,该项目投入运营后的项目收入主要包括经营性收入(客运收入、其他收入、沿线土地开发收益)和运营补贴收入。

项目测算方案称,该项目在运营期内预期可实现的可支配收入总额约257.79亿,其中经营性收入157.9亿、补贴收入100亿。上述实现的可支配收入全部纳入地方政府专项收入核算管理,以用于发行专项债的本息偿付。在扣除运营成本费用后(含贷款本息),剩余收益对专项债本息的覆盖倍数为1.33倍。评级公司亦将该债券信用等级评为AAA。

(摘自:PPP大讲堂)

一、项目收益专项公司债概览

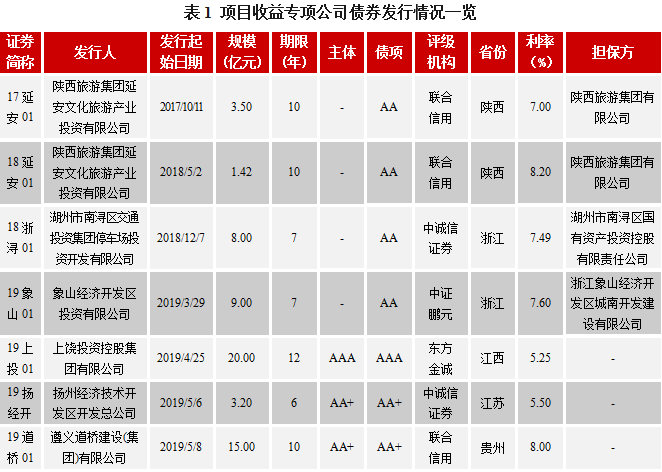

证监会系统的全国第一单项目收益专项公司债券发行于2017年10月11日,由陕西旅游集团延安文化旅游产业投资有限公司发行。彼时据相关信息,项目收益专项债作为公司债的子品种,在审核程序、发行方式、上市(挂牌)交易、投资者适当性、登记托管、清算交收、监督管理及其法律责任方面遵从公司债的规定,募集资金用于项目投资、建设、运营或收购,且以项目产生的经营性现金流(指项目收入扣除项目运营成本和各项税金后的金额,下同)为主要偿债来源,在操作中还会参考《项目收益债券管理暂行办法》(发改办财金〔2015〕2010号)中对项目的要求,因此项目收益专项公司债券发展缓慢,2018年全年发行了2只项目收益专项公司债券。

2019年3月以来,已发行项目收益专项公司债券8只,发行规模总计75.90亿元。自2019年3月以来,项目收益专项公司债券发行量上升是因为:2019年3月,《上海证券交易所项目收益专项债申报指南(征求意见稿)》[1]对项目收益专项公司债券的发行主体要求、项目要求、募集资金及账户管理、增信措施、信息披露等给出了更明确的规则体系。

其中对发行主体放宽了要求:项目收益专项公司债券的发行主体,不适用《上海证券交易所公司债券预审核指南(一)申请文件及编制》第2.2条第(七)项的相关核查(即50%核查)

。近期还有多只项目收益专项公司债获交易所出函通过待发行,如浙江德清交运投资建设有限公司2019年非公开发行绿色项目收益专项公司债券、桐庐芦茨慢生活体验区旅游开发有限公司2019年非公开发行绿色项目收益专项公司债券、嘉兴市梅里投资管理集团有限公司2019年非公开发行项目收益专项公司债券等等。其中,淮安市新型城镇化建设投资有限公司非公开发行项目收益专项公司债券自主承销商上报到项目过会时间仅9天,过会后从封卷到取得批文也仅用了5天的时间。

项目收益专项公司债券相比发改委项目收益债主要有以下特点:

1、项目收益专项公司债对募投项目的收益要求更宽松,

要求“能够产生持续稳定的现金流,还本付息资金安排应与项目收益相匹配”,而发改委项目收益债要求“在项目运营期内的每个计息年度,项目收入应该能够完全覆盖债券当年还本付息的规模,项目投资内部收益率原则上应大于8%,对于政府购买服务项目,或债券存续期内财政补贴占全部收入比例超过30%的项目,或运营期超过20 年的项目,内部收益率的要求可适当放宽,但原则上不低于6%”。

2、项目收益专项公司债可用于偿还与项目相关的债务,且可以用募集资金的30%用来补流,

而发改委项目收益债募集资金只能用于募投项目建设、运营和设备购置,不得置换项目资本金或偿还与项目有关的其他债务,但偿还已使用的超过项目融资安排约定规模的银行贷款除外。

3、项目收益专项公司债差额补偿和担保均不是必须(成立不满一个完整会计年度的项目公司发行项目收益专项公司债券的,应当设置集团担保)

,而发改委项目收益债应设置差额补偿机制,可同时增加外部担保。

当然两者之间也有共同点,如发行主体可以是项目公司也可以是项目公司的直接或间接控股股东;募投项目均可以是在建或符合开工条件的拟建项目(这是项目收益类债券相比资产支持证券的特点之一);均要求债项评级应达到AA或以上;均可以公开发行或非公开发行;项目收入均可以包含财政补贴等。

二、项目收益专项公司债发行特征

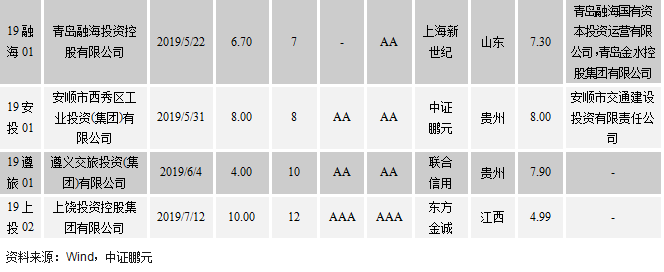

截至2019年7月20日,已成功发行项目收益专项公司债11只,总计发行规模88.82亿元。

项目收益专项公司债券的发行特征如下:

1、发行方式均是非公开发行。

2、债项评级均在AA级(含)以上,这也是监管的要求之一。

3、发行主体均为地方国有企业,有主体评级信息的发行人主体级别有AA级、AA+级和AAA级。

4、发行主体既有成立时间较长的项目主体公司,也有刚成立的项目公司,也有项目公司的控股股东。17延安01、18延安01、18浙浔01、19象山01、19融海01和19安投01的发行人是项目公司,其中18浙浔01、19象山01和19融海01的发行人均为2018年新成立;19扬经开、19道桥01、19上投01、19上投02和19遵旅01的发行人是项目公司的控股股东,例如,19遵旅01的发行人遵义交旅投资(集团)有限公司是募投项目贵州黔北现代物流新城(二期)工程实施主体遵义市铁路建设投资(集团)股份有限公司的控股股东。

5、发行期限长,但都有含权设计。按政策规定,项目收益专项公司债券的存续期不得超过项目运营周期,目前发行的项目收益专项公司债期限在6年(含)以上,10年(含)以上只数占比54.55%,最长为12年。而当前市场上发行的公司债券是以3 年期和5 年期为主的,相比之下,项目收益专项公司债的发行期限有所延长。虽然发行期限多为长期,但是每只项目收益专项债券均设计了含权条款,首次行权期为2年、3年、5年、6年,以3年为主,附投资者回售、发行人调整票面利率、债券提前偿还条款。提前偿还条款方面,项目收益债券的每期提前偿付比例可以一致,如“19融海01”约定在债券存续期的第3-第7年末分别按照债券发行总额20%的比例偿还债券本金;也可以每期偿付比例不一致,可以前几年偿付比例大于后几年,如“19安投01”约定在本期债券存续期的第二年末起,逐年分别偿付本期债券本金的23.75%、25.00%、26.25%、6.25%、6.25%、6.25%、6.25%,如也可以前几年偿付比例小于后几年,如“18浙浔01”约定在债券存续期的第3-第7年末分别按照债券发行总额10%、10%、20%、30%、30%的比例偿还债券本金。

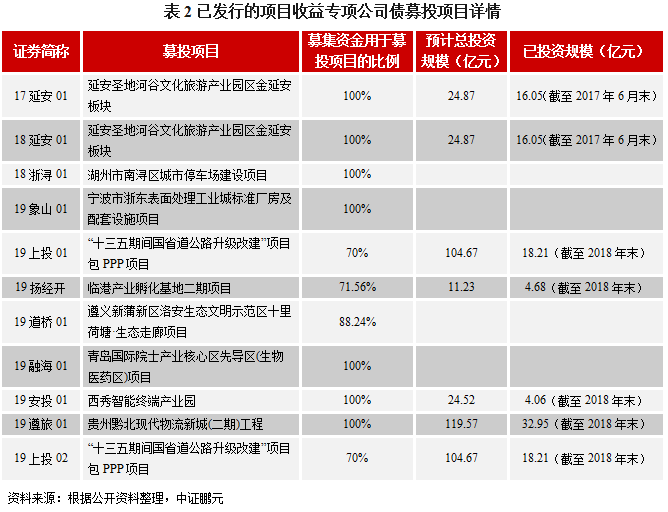

6、募投项目均已开工,以产业园区为主。已发行的项目收益专项公司债募投项目均已开工,其中17延安01、18延安01的募投项目延安圣地河谷文化旅游产业园区金延安板块已于2014年开工,截至2017年6月末,已完成总投资的64.54%。项目类型方面,17延安01、18延安01、19象山01、19扬经开、19融海01、19安投01、19遵旅01的募投项目均为产业园区。募集资金用于募投项目的比例方面,7只项目收益专项公司债募集资金100%用于募投项目,其余4只部分募集资金用于补充公司流动资金。

7、以项目公司为发行主体的项目收益专项公司债都设置了担保,担保主体多为关联方。例如17延安01、18延安01和19象山01的担保方为发行人的股东;18浙浔01的担保方湖州市南浔区国有资产投资控股有限责任公司与发行主体控股股东均是湖州市南浔区财政局下属企业;19融海01的担保方之一为发行主体控股股东的股东,另一担保方与前一担保方均属李沧区国有资产管理办公室;19安投01发行人的实际控制人为西秀区国资管理局,担保方实际控制人为安顺市人民政府。

三、如何克服项目收益专项公司债发行困难?

项目收益类债券通常不被投资者认可,投资者认为,募投项目还未建成,甚至还未开工,导致未来收益和现金流的实现有很大不确定性,这也是自2014年推出项目收益类债券以来市场难以快速发展的制约因素。但是随着当前对地方政府隐性债务监管力度持续加大,项目收益类债券因为是主要以项目收益现金流作为偿债来源,所以不会增加政府隐形债务,因此仍有发展空间。事实上,2014年以来发行的项目收益类债券中,并不是所有募投项目的收益均未达预期。例如南通市崇川城市建设投资有限公司于2017年发行的17崇川债,根据募集说明书中“关于对南通市崇川区R15007、R15008地块建设项目预期经济效益及现金流的测算分析报告”,募投项目原计划于2017年底完工,2018年投入运营后每年可实现销售收入6.29亿元,同时每年还将获得政府补贴3.00亿元。2019年跟踪评级报告显示:截至2019年5月底,募投项目实际共产生销售收入合计6.69亿元,收到政府补贴6.71亿元,募投项目如期实现销售收入,专项补贴到位情况良好。

基于此,债券市场大可不必对项目收益类债券避之不及,只要募投项目未来收益和现金流可观、债券设计合理,投资者认可度就会增加,相应地,项目收益类债券发行也会变得容易。从投资者角度来看,也可以根据项目收益债券设计是否合理,来判断其信用风险高低(以下本文仅讨论项目收益专项公司债)。具体项目收益专项公司债在设计时应主要关注以下几点: