■事项:公司发布2017年第三季度报告,前三季度累计实现营业收入67.25亿元,同比增长12.57%;其中第三季度实现营业收入17.38亿元,同比减少9.47%。前三季度累计实现归属于上市公司股东的净利润3.48亿元,同比增长54.49%,扣非后同比增长121.17%;其中第三季度实现归属于上市公司股东的净利润1.50亿元,同比增长115.50%,扣非后同比增长207.54%。前三季度实现EPS 0.68元。

■Q3单季营收增速同环比均有所下滑,国际工程重大项目进展顺利:公司2017Q1-Q3实现营业收入67.25亿元(同比+12.57%),相当于公司2016年全年营收87.62亿元的76.75%。分季度看,公司2017Q1、Q2、Q3分别实现营收23.03亿元(同比+19.79%)、26.85亿元(同比+25.88%)、17.38亿元(同比-9.47%),Q3营收环比增速亦有所下滑。根据公司三季报显示,报告期内国际工程承包业务重大项目进展顺利:期内巴基斯坦拉合尔轨道交通橙线项目确认收入2.96亿元、埃塞俄比亚亚吉铁路车辆采购项目确认收入1.60亿元、缅甸蒙育瓦莱比塘铜矿采购施工总承包项目确认收入0.32亿元。我们认为根据建筑行业及国际工程承包业务惯例,下半年营收占比或有较大概率高于上半年,由此公司Q4及全年营收均有望录得较快增速。

■资产减值损失大幅减少对冲财务费用增加,经营性净现金流显著改善:公司2017Q1-Q3实现归属于上市公司股东的净利润3.48亿元(同比+54.49%),相当于公司2016年全年归母净利润4.61亿元的75.49%。分季度看,公司2017Q1、Q2、Q3分别实现归母净利润0.70亿元(同比+43.38%)、1.28亿元(同比+19.97%)、1.50亿元(同比+115.50%),Q3归母净利润环比增速同时达到了17.18%。根据公司三季报显示,Q1-Q3共发生资产减值损失-0.17亿元,较去年同期减少116.20%(1.05亿元),主要为收到上年度项目回款较多、冲回计提的坏账准备继而减少资产减值损失所致。Q1-Q3共发生财务费用0.59亿元,较去年同期增加180.71%(1.25亿元),主要为公司因美元汇率波动产生的汇兑损失增加所致。公司中报披露上半年产生汇兑损失约为0.22亿元,我们估算Q3产生汇兑损失约为0.1亿元。随着美元兑人民币汇率于9月下旬起逐渐企稳,我们认为公司年内继续发生汇兑损失的概率较小。前三季度公司经营活动产生的现金流量净额达到13.22亿元,较去年同期大幅增加1144.45%,主要为期内收到上年度项目回款较多所致。

■2017H1新签订单规模接近2016全年,充裕订单保障公司持续发展:公司公告显示,2017年上半年累计新签项目合同10个,总额达20.37亿美元(约137.50亿元,按美元兑人民币汇率1:6.75计算),相当于2016公司全年新签合同额21亿美元的97%。公司承包工程类型已由轨交、电力等传统优势领域拓展至工业生产、矿业采掘等方面,体现出公司全方位海外项目承揽及资源整合能力。我们统计至2017年6月末,公司累计已签约未完工项目合同总额达到121.87亿美元(约816.53亿元,以2008年7月以来美元兑人民币即期中间价均值约1:6.70计算),相当于公司2016年营收87.62亿元的9.32倍、国际工程承包主业2016年收入50.96亿元的16倍;其中合同已生效正处于执行阶段的合同总额为51.40亿美元,已签约但尚未正式生效的合同总额为70.47亿美元。公司在手订单充裕,我们预计未来随着这些合同的逐步生效落地,有望推动公司未来2-3年经营业绩持续增长。

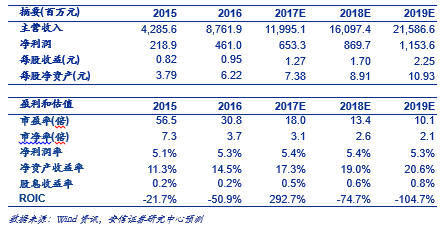

■投资建议:我们看好公司作为北方公司旗下民品国际化经营平台,海外业务有望直接受益于“一带一路”倡议实现高速增长,预计公司2017年-2019年的收入增速分别为36.9%、34.2%、34.1%,净利润增速分别为41.7%、33.1%、32.6%,对应EPS分别为1.27、1.70、2.25元,维持买入-A 的投资评级,6个月目标价为31.75元,相当于2017年25倍的动态市盈率。

■风险提示:宏观经济大幅波动风险,业绩承诺无法实现风险,一带一路倡议推进不达预期风险,海外工程项目承揽实施风险,集团战略变化风险,回款风险等。