核心组合:

三一重工、浙江鼎力、中环股份、诺力股份、百利科技、恒立液压、先导智能、杰瑞股份

重点组合

:

晶盛机电、伊之密、汉威科技、拓斯达、中国中车、日机密封、徐工机械、克来机电、华测检测、埃斯顿、汇川技术、美亚光电、杰克股份

核心观点:

5

月

PMI

低于预期,贸易摩擦加剧出口不确定性,经济下行压力加大,逆周期政策调控有望再次发力,重点关注铁路、核电等中央财政可直接调控的领域,工程机械等领域也有望间接受益。此外,能源自主可控刻不容缓、两桶油资本开支加大、助推油服行业持续高景气,具备一定逆周期属性,油服行业充分受益。

制造业投资结构优化带来的投资机会,预计全年高技术制造业投资累计增速将明显高于全部制造业投资增速;重点关注目前景气度较高,处于扩产周期的子行业及其产业链,主要包括光伏产业链、

5G

建设

+

工业互联网、动力锂电池产业链等。与此同时自下而上关注受经济周期影响较弱的细分行业个股。

重点行业跟踪:

光伏:

平价上网进程加速刺激全球需求,技术革新国产设备已有准备。从年初至今,电池片已经经历多次降价,但是PERC电池仍然保持了较好的盈利水平。目前下游厂家仍在大规模积极扩产,我们统计了2019年PERC产能情况,相比于18年将有非常大幅度的提升。预计未来1-2年,P-PERC将依然是最适用的经济路线。单晶硅片依然是目前供需格局最好的环节总体看,单晶扩产节奏和下游需求增长的节奏基本保持同步,预计硅片价格将持续保持坚挺。硅片设备中,

重点关注晶盛机电

。叠瓦新技术将带来设备环节的变革,主要是引入了叠片机、激光划片机、丝网印刷机、汇流台焊接机等新设备。

建议关注金辰股份、帝尔激光等公司。

油服:

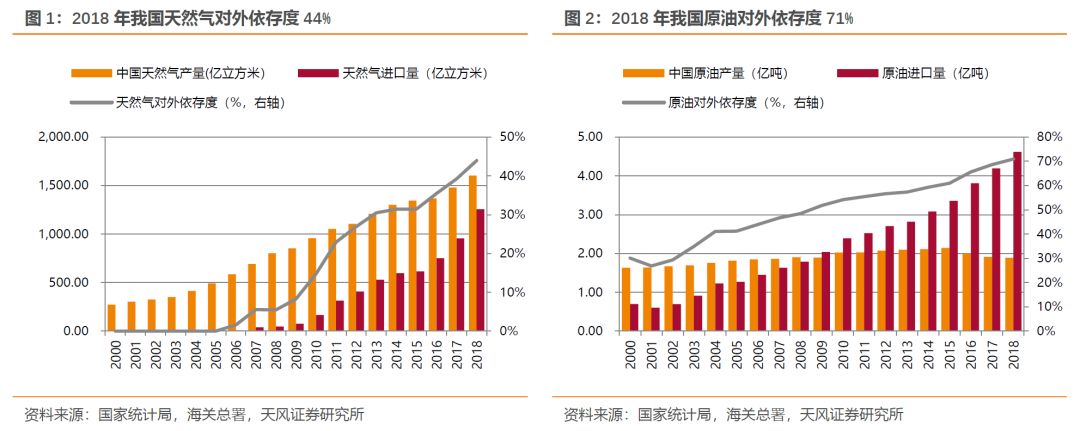

国家能源安全战略下,页岩气等非常规油气是重要发展方向。2000年以来,我国油气对外依存度快速攀升,2018年国内原油产量进口依存度71%;天然气产量进口依存度44%。尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。国内油服公司和石油设备公司的中期成长性与油价相关性将逐步减弱,表现为更强的alpha属性。从复苏力度来看,石油设备先于油服先于海上投资。

重点推荐杰瑞股份;关注石化机械、海油工程、中曼石油等。

工程机械:

4月汽车起重机销量5152台,同比增加65.1%,后周期的起重机和混凝土机械保持高景气,有力支撑主机厂全年业绩。 4月挖机销量28,410台、YoY+7%,4月国内大/中/小挖的增速分别为0.3%、7.5%、5.4%,小松的开机时间4月同比-7.7%,预计主要原因包括小松产品结构中大挖占比更高但增速较低、小松综合市占率下滑但新机开机时间更长以及环保限产等,预计Q2挖掘机行业销量同比或将有所下滑,但19~20年挖机需求仍有望超20万台。国产挖机市占率持续提升,龙头公司销量增速高于行业增速,资产质量不断改善。

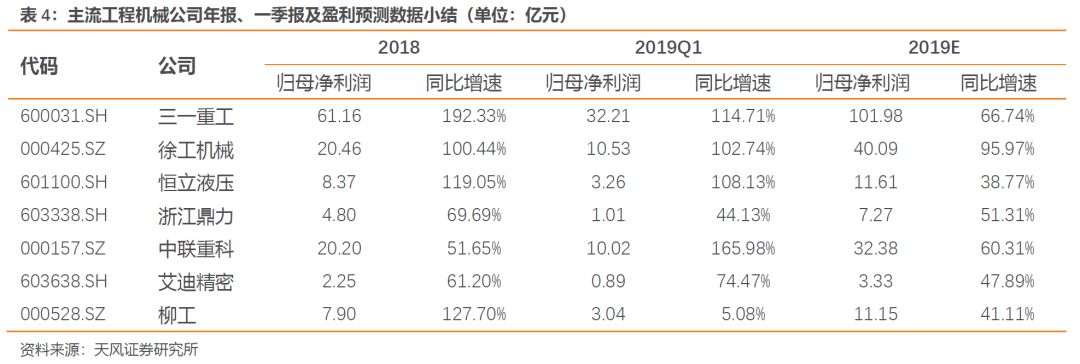

重点推荐:三一重工、恒立液压、浙江鼎力、徐工机械、建设机械,关注:柳工、艾迪精密、中联重科。

锂电设备:

三星SDI电池供应不及预期大众重组采购计划。为了最大程度保障未来10年电池供应(约300GWH),大众汽车公司计划与瑞典初创公司Northvolt AB

在德国建立一家国内电池工厂,产能近

10亿欧元,约为10GWH。从三星供应不足、大众发展多供应商战略来看,供给方面,我们认为高端产能供需结构较为健康。锂电设备行业受新能源车销量、补贴政策退坡等影响、短期行业β承压,但海外电池厂进入+车厂扶持二供+龙头电池厂产能不足驱动的高端产能扩张仍在演绎。

重点推荐先导智能、诺力股份、百利科技,关注赢合科技、科恒股份等。

风险提示:

重点公司业绩不达预期,基建投资大幅下滑,政策变化,中美贸易摩擦等影响国内投资情绪,城轨项目审批进度慢于预期、资金配套不到位等。

1.

机械核心观点:逆周期加码,先进制造业中长期投资价值显现

5月PMI低于预期,贸易摩擦加剧出口不确定性,经济下行压力加大,逆周期政策调控有望再次发力,重点关注铁路、核电等中央财政可直接调控的领域,工程机械等领域也有望间接受益。此外,能源自主

可控刻不容

缓、两桶油资本开支加大、助推油服行业持续高景气,同样具备一定逆周期属性,油服行业充分受益。

制造业投资结构优化带来的投资机会,预计全年高技术制造业投资累计增速将明显高于全部制造业投资增速;重点关注目前景气度较高,处于扩产周期的子行业及其产业链,主要包括光伏产业链、5G建设+工业互联网、动力锂电池产业链等。与此同时自下而上关注受经济周期影响较弱的细分行业个股。

2. 板块观点更新:

2

.1. 光伏:平价上网进程加速刺激全球需求,技术革新国产设备已

有准备

从年初至今,电池片已经经历多次降价,但是PERC

电池仍然保持了较好的盈利水平。目前下游厂家仍在大规模积极扩产,我们统计了2019年PERC产能情况,相比于18年将有非常大幅度的提升。

2018

年,单晶PERC年产能56.25GW。2019年,按照各个厂家的扩产规划,年底有望达到134.35GW(包含部分PERT)。其中扩产最为激进的是

润阳,从

2018年2GW扩产到2019年11GW,2020年和2021年产能分别达到15GW和20GW。通威依然是PERC产能龙头,2019年达到13.8GW,未来总体规划30GW。

扩产表现出大量企业开始涌入PERC

行业,

根据光伏变迁见证者统计,前

5大厂家厂商的市占率预计从48.7%降低到39.4%。但是考虑到部分中小企业资金实力不足,以及2019年下半年PERC继续降价的可能性,实际产能大概率小于理论产能。

从产业发展角度来看,HIT、IBC的装备、辅材还不够成熟,预计未来1-2年,P-PERC将依然是最适用的经济路线。

单晶硅片依然是目前供需格局最好的环节,根据光伏产业变迁者统计,2019年底,单晶硅片的产能预计为90-100GW,龙头厂家隆基和中环强者恒强的趋势继续。其中隆基2019年预计扩产至36GW,2021年预计扩产至65GW。中环2019年开始第5期产能建设,总规划产能25GW,预计2022年达产总产能约55GW。晶科预计2021年扩产至25GW,排在第三,主要保证自身的组件供应。总体看,单晶扩产节奏和下游需求增长的节奏基本保持同步,预计硅片价格将持续保持坚挺。

硅片设备中,重点关注晶盛机电,与中环股份深度绑定,参与到中环25GW新增产能建设中,同时还预计将取得晶科至少一半的新增订单。同时新产品如部分半导体单晶炉、加工设备、石英坩埚等耗材等也将逐步实现放量。

组件目前处于技术变革期,整体产能略有过剩。但是新技术如半片、叠瓦等未来有望快速替代现有产能。隆基近期发布的“无缝焊接”技术可以将双面PERC组件正面功率推高到500.5w,也可以看出组件环节是未来降本增效的重点。

叠瓦新技术将带来设备环节的变革,主要是引入了叠片机、激光划片机、丝网印刷机、汇流台焊接机等新设备。重点关注金辰股份、帝尔激光、京山轻机等公司。

2.2. 能源自主可控刻不容缓、油服行业持续高景气

国家能源安全战略下,页岩气等非常规油气是重要发展方向。

2000

年以来,我国油气对外依存度快速攀升,

2018

年国内原油产量

1.89

亿吨,进口量

4.62

亿吨,进口依存度

71%

;天然气产量

1603

亿立方米,进口量

1257

亿立方米,进口依存度

44%

。尤其在中美贸易摩擦可能加剧的背景下,大力提升国内油气勘探开发力度,保障国家能源安全,降低进口依存度迫在眉睫,而非常规油气作为天然气资源的重要补充,有望成为今后相当长一段时间内的重点发展方向。

国内的页岩气田主要分布于四川盆地和塔里木盆地,其中涪陵页岩气田累计探明地质储量

6008

亿立方米,是我国最大的页岩气田。

根据中国自然资源部,目前在四川盆地及周缘的下古生界志留系龙马溪组的海相地层累计探明页岩气地质储量

7643

亿立方米,截至

2018

年

6

月,重庆涪陵页岩气田累计探明地质储量

6008

亿立方米,成为北美之外最大的页岩气田,生产页岩气突破

180

亿立方米。四川威远

-

长宁地区页岩气累计探明地质储量

1635亿立方米。2017

年全国页岩气产量达到了

92

亿立方米,仅次于美国、加拿大,位于世界第三位。此外,延长油矿在鄂尔多斯盆地、中国地质调查局在贵州遵义正安、湖北宜昌陆续获得页岩气工业气流,实现页岩气勘探新区新层系重大突破。

根据国家能源局发布的《页岩气发展规划(

2016-2020

)》,力争在

2020

年实现页岩气产量

300

亿立方米,在

2030

年实现页岩气产量

800-1000

亿立方米。

《规划》明确提出十三五期间努力推进涪陵、长宁、威远、昭通和富顺

-

永川

5

个页岩气重点建产区的产能建设,对宜汉

-

巫溪、荆门、川南、川东南、美姑

-

五指山和延安六个评价突破区加强开发评价和井组试验,适时启动规模开发,力争取得新突破。

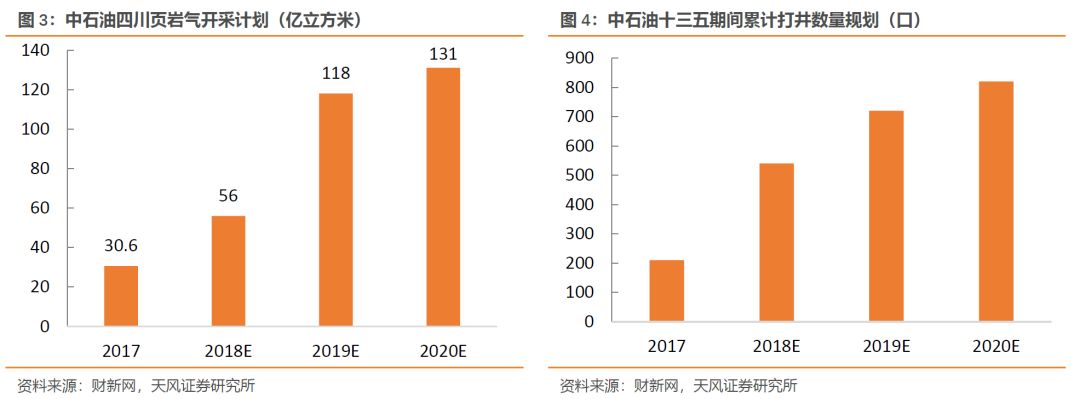

目前国内具备页岩气独立勘测开发能力的企业仅有中石油和中石化。

据财新网报道,

中石油“十三五”期间页岩气的生产主要布局在长宁、威远、昭通三个区块,

2018-2020

年计划新建约

720

口页岩气井,到

2020

年累计投产井数超过

820

口;

2019

年和

2020

年页岩气产量计划分别达产到

118

亿方和

131

亿方,建成

150

亿方的产能。

截至

2019

年

3

月,中石油在四川累计提交探明储量

3200亿立方米,开钻井560

口,完钻井

419

口,投产井

337

口,累计生产页岩气

107

亿立方米。

2018

年中石油在川页岩气产量达

42.7亿立方米,同比增长40%

。同时中石油

2018-2020

年每年计划新钻

300

多页岩气井。

继续重点推荐油服板块,受益于能源安全可控背景下国内开发力度加大。首推杰瑞股份,关注海油工程、中曼石油等。

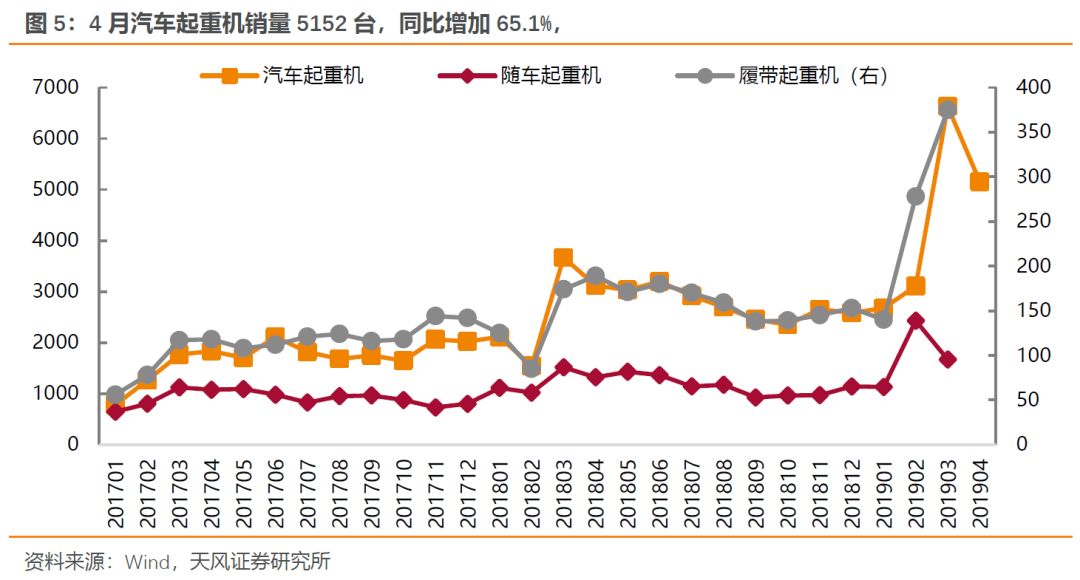

2.3. 工程机械:预计5月挖机销量同比或有小幅下滑,龙头竞争力持续凸显

4

月汽车起重机销量

5152

台,同比增加

65.1%

,后周期的起重机和混凝土机械保持高景气,叠加几大主机厂

18

年报和

19

年一季报均超预期,有力支撑全年业绩。重点推荐:三一重工、恒立液压、浙江鼎力、徐工机械。

根据协会统计的4月挖掘机销量数据:总销量28,410台、YoY+7%;1-4月103,189台,YoY+19.1%。

(1)分市场销售情况:4月国内26,342台、YoY+5.2%,出口(含港澳)2,068台,YoY +35.4%;1~4月国内合计95,626台,YoY+18.1%,出口(含港澳)7,563台,YoY+33.3%。

(2)分产品结构:4月大/中/小挖的占比分别为13.3%、26.5%、60.2%,增速分别为5.4%、7.5%、0.3%。1~4月大/中/小挖的占比分别为13.2%、25.9%、60.9%(2018全年为14.9%、25.7%、59.3%),增速分别为6.5%、18.9%、20.7%。

(3)集中度数据(含进口、出口):1)4月行业CR4=59.3%、CR8=80.5%、国产CR4=55.7%;2)1~4月CR4=57.1%、CR8=79.5%、国产CR4=53.3%(2018全年分别为55.5%、78.3%、48.2%);3)4月国产、日系、欧美和韩系品牌的市场占有率分别为62.3%、12.5%、14.6%和11.3%(2018全年为56.2%、17.1%、15.2%和11.5%)。徐工强势力压卡特、市占率重返第二且超出4pct。

(4)小松公布的开机时间,4月同比-7.7%,预计主要原因包括小松产品结构中大挖占比更高但增速较低、小松综合市占率明显下滑但新机开机时间更长以及环保限产等。

从上述数据中可以看出几个趋势:

1)小挖占主流的结构不变,市政与新农村建设占比仍然很高;

2)中挖的增速最高,说明大型基建项目和地产开工良好;

3)大挖增速略低,意味着矿山采掘开工仍不尽人意;

4)集中度提升放缓,雷沃重工和山河智能两个国产品牌提升明显;

5)日系韩系市占率的下降趋势仍在延续、国产替代进口的趋势更加明显。

国产替代进口加速的原因,我们分析如下:

1)国产加速提高市占率主要在2011年之后突然加速,主要源于小挖需求更强、国产主机厂首先攻克了小挖的技术难点,而后逐渐往中大挖渗透;

2)零部件的国产化、甚至大量自制,由此带来成本持续下降,国产主机厂因此有更多降价空间;

3)主机厂和渠道的规模效应双双提高,可以迅速降低成本;

4)外资品牌对需求的错判,可能导致产能储备和库存调节方面落后于国产,错失机会;

5)深耕多年,国产四强的“品牌力”提升,其中供应商的服务能力业至关重要;

6)中美贸易摩擦和中兴通讯被处罚后,国内客户更加重视供应链安全、国产品牌的市场空间进一步打开,尤其矿山采掘的国产化将加速。

2.4. 锂电设备:板块β属性短期承压,龙头公司投资价值逐步显现

本周事件:三星

SDI

电池供应不及预期

大众重组采购计划。

根据

OFweek

锂电讯息,大众汽车公司正在改变其电池采购计划,价值约

500

亿欧元(合

560

亿美元),因其担心三星

SDI

的一笔供应交易可能会无法达成预期。三星最初同意提供超过

20GWH

电池,然而在详细谈判期间出现双方在生产量和时间表上意见不一致。谈判僵局可能导致三星供应承诺削减不到

5GWH

。为了最大程度保障未来

10

年电池供应(约

300GWH

),大众汽车公司公布了一个新的项目,计划与瑞典初创公司

NorthvoltAB

在德国建立一家国内电池工厂,产能近

10

亿欧元,约为

10GWH

。

从三星供应不足、大众发展多供应商战略来看,供给方面,我们认为高端产能供需结构较为健康。

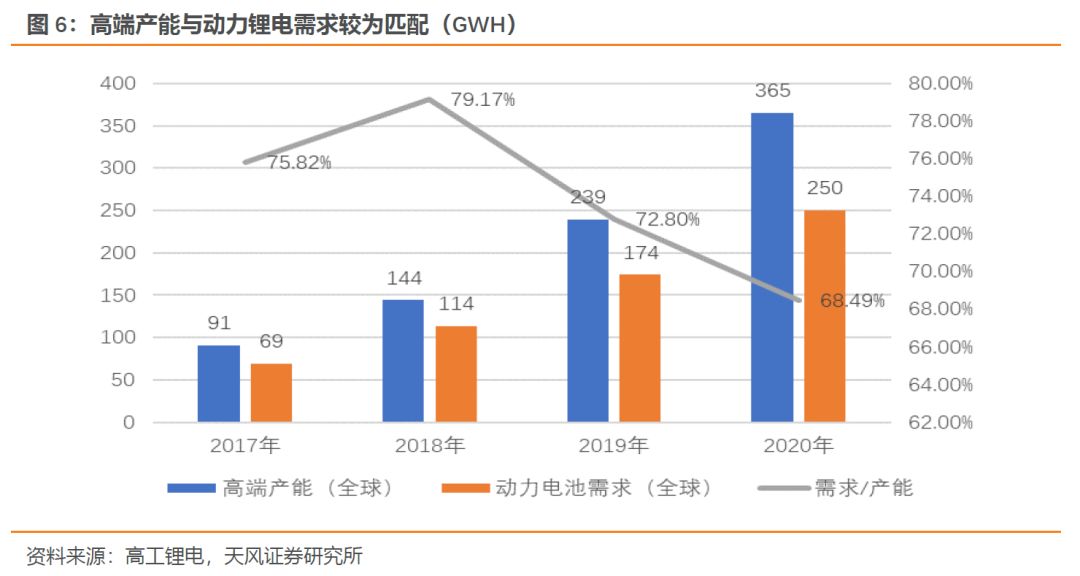

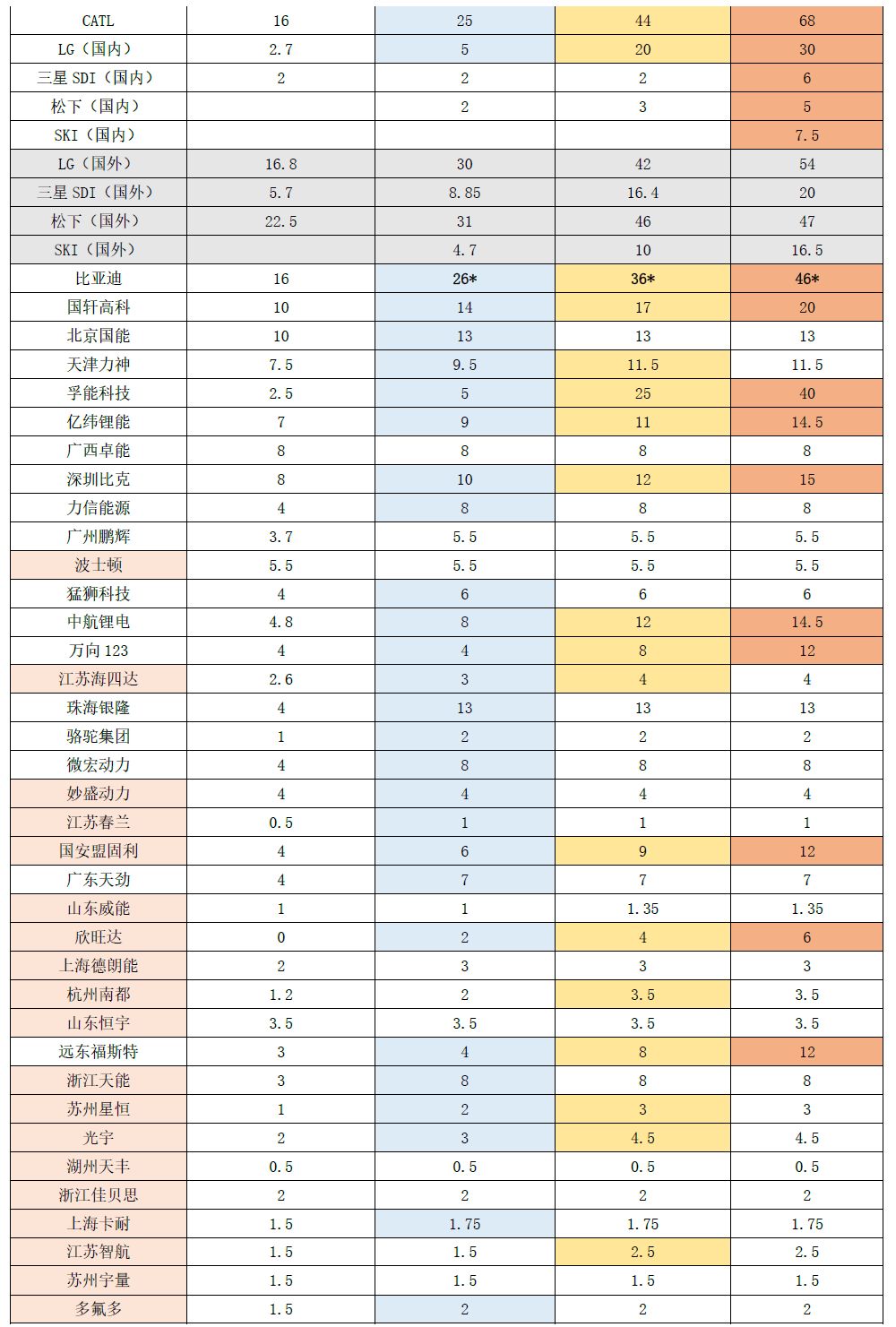

根据对于龙头电池厂的产能统计(我们选择

CATL+

比亚迪

+

孚能

+

亿纬锂能作为国内高端产能,松下

+

三星

SDI+LG+SKI

作为国外高端产能),

2018-2020

年全球高端产能(年底达产)分别为

144GWH

、

239GWH

、

365GWH

,需求

/

产能比例分别为

79.17%

、

72.8%

、

68.49%

。考虑到产能爬坡需要时间以及电池厂需储备先进产能的需求,我们认为供需较为匹配。

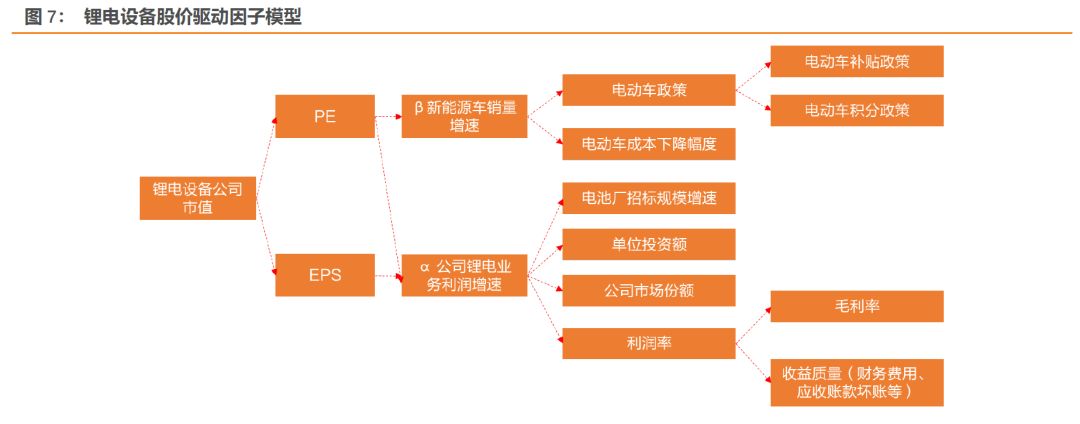

锂电设备受下游新能源车销量逊于预期影响,短期承压。

根据我们此前提出的锂电设备股价驱动因子模型,决定了设备乃至整条产业链估值水平的关键因子为新能源车销量增速,增速一方面与电动车政策有关,一方面与电动车成本下降幅度有关。目前受到电动车补贴退坡政策的影响,四月份车销量增速较低。中汽协发布的最新中国汽车产销数据显示,

4

月,新能源汽车产销分别完成

10.16万辆和9.68

万辆,比上年同期分别增长

25.03%

和

18.15%

。其中纯电动汽车产销分别完成

8.19

万辆和

7.10

万辆,比上年同期分别增长

28.23%和9.61%

;插电式混合动力汽车产销分别完成

1.97

万辆和

2.58

万辆,比上年同期分别增长

13.59%

和

50.90%

。

新能源车销量增速较为低迷一定程度上影响了大厂招标的时点。据我们了解到目前为止,

CATL

、比亚迪在本年度未启动大规模招标。

尽管如此,我们对于锂电新能源及设备并不悲观,且认为龙头设备公司本年度的投资机会渐行渐近。主要逻辑:

1

)不可否认,当前锂电新能源仍为政策主导型的行业,离完全平价化仍有一定距离。而目前正处在政策相对不友好的阶段,市场对于政策、对于销量均逐步走向悲观,但政策环境不是一成不变的;

2

)锂电设备行业从

2018

年增速放缓,部分小设备厂伴随下游小电池厂的出清而出清。这一过程中,行业以技术

+

资金为基础的马太效应愈演愈烈,对于龙头设备厂的发展未必不是一件好事;

3

)海外电池厂进入

+

车厂扶持二供

+

龙头电池厂产能不足驱动的高端产能扩张仍在演绎。

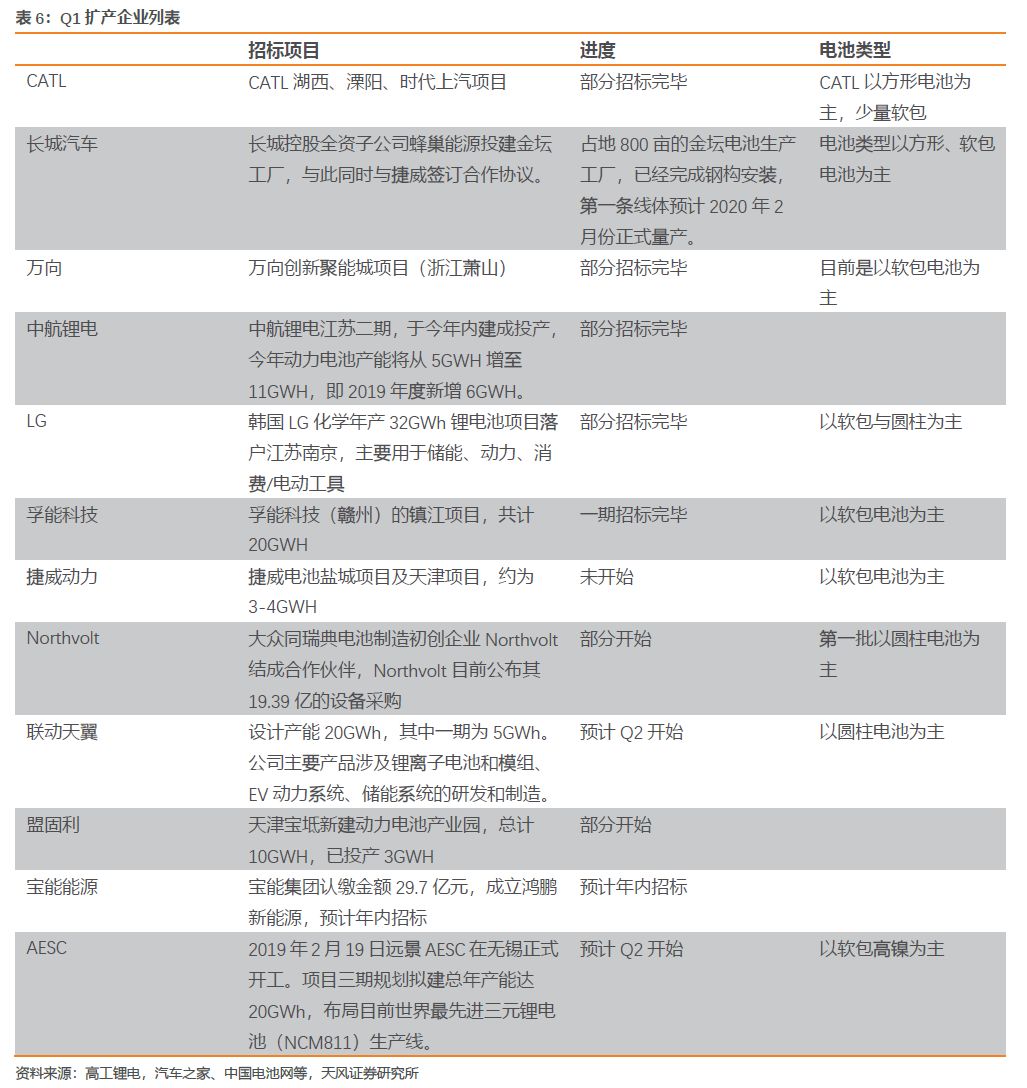

我们统计了Q1

招

标/宣布招标的厂商:其中,CATL、万向、LG、中航锂电、孚能、捷威等在我们此前预期的扩产厂商之列,而Northvolt、长城汽车蜂巢

能源、联动天翼(松下入股)、宝能能源、AESC等为此前预期之外。据此我们上调2019年扩产企业数量,从21家上调至26家。假设这几家新电池将主要产能放在2020年,则我们将2019年新增产能预期从100上调至104GWH,2020年新增产能预期从115上调至150GWH,同比增速分别为26.10%、43.94%。

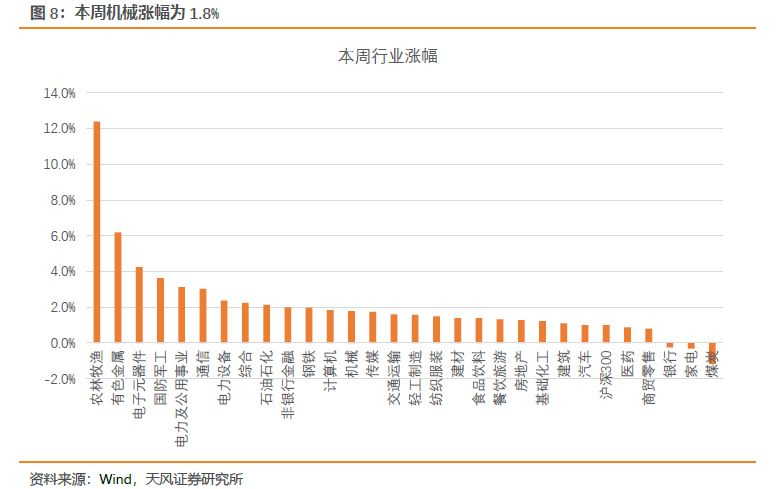

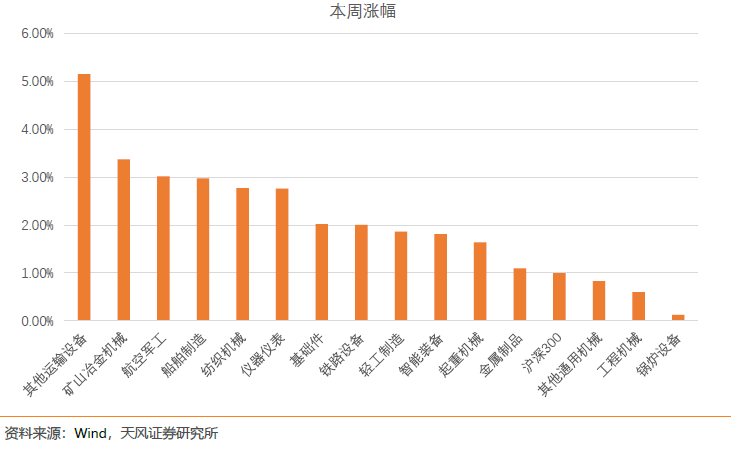

3. 本周行情回顾

4. 一周行业要闻

4.1. 机械工程

(

1

)

2019

年工程机械销售总量预计增长约

10%

(来源:生意社)

中国工程机械工业协会会长祁俊

29

日在北京表示,最近两年,中国工程机械市场经历了多年未见的高速增长。数据显示,

2018

年我国工程机械主要产品销售均有较高增长,其中挖掘机销售增长

45%

;装载机增长

21.7%

;推土机增长

33.2%

;汽车起重机增长

58%

;工业车辆增长

20.2%

;主要产品销售合计增长

25.5%

。

2019

年一季度,市场销售依然表现较好,主要产品销售合计增长

15.2%

。他预计

2019

年该行业将保持稳中向好的发展形势,整体销售量将在

2018

年的基础上增长

10%

左右。

4.2. 锂电设备

(1)

南孚发布颠覆级7号充电锂电池 镍氢要被取代(来源:驱动之家)

去年,南孚发布了一款名为

Tenavolts

的新一代

5

号充电锂电池,这款充电电池产品性能全面领先传统的镍氢充电电池,堪称镍氢电池终结者,很快成为销量第一的

5

号充电电池。相比

7

号镍氢充电电池,南孚

Tenavolts

充电锂电池具有

1.5V

全程恒压、

1.8

小时极速快充、

1110mWh

强大能量

3

大领先优势,完全可以称得上是颠覆级的革命性充电电池产品了。

近日,南孚又发布了新一代

7

号充电锂电池,需要使用

7

号充电电池的用户有福了。电池动力方面,传统的镍氢电池在使用过程中电压会不断下降,而南孚

7

号充电锂电池拥有锂离子聚合物电芯和三芯合一的智能控制芯片系统,可以做到

1.5V

全程恒压,动力强劲无比,特

别适合各类大电流、高电压要求的用电器,例如闪光灯、强光手电、头灯、电动牙刷、蓝牙耳机、吸奶器等高耗电场景。

电池能量方面,南孚7号充电锂电池同样超越了镍氢电池,普通镍氢电池只有900mWh左右能量,而南孚7号充电锂电池拥有高达1100mWh强大能量。

售价方面,其

4

粒加USB充电器的套装版原价159元,现618期间,天猫满300-30叠加满129-10元,京东满

199-30

或满99-10元,两个平台最低到手价均只需

135

元,感兴趣的可以前往了解。

(2)

未来10

年内

丰田燃料电池车价格“比肩”混动车(

来源:阿贵看车)

面对全新的电池安全需求,各大豪强也都在想方设法寻求突破,目前国内所采用的是镍钴

锰三元电池,而在国内高续航的要求下,811高镍电池这类高密度、低成本产品将成为主流(镍:钴:锰比例为8:1:1)宁德时代和比亚迪都将在今年推出相应的产品。只不过

镍含量提高,电池正极材料的热稳定性就越差。在遇到高温、外力冲击等情况时,高镍电池会存在安全隐患。

比亚迪的方法:首先是电池外包,比亚迪应用结构更为简洁牢固、密闭性和热失控抑制能力更高的金属硬壳电池包,并采用电池热管理系统

BMS

,从而有效控制电池温度,延缓电池的衰减,提高整车充放电性能。

吉利的方法:吉利汽车采用了宁德时代的电池,同时也运用世界级质量管理体系,仅电芯层面就有

2600

多个品质与安全控制因子。得益于此,电池包防尘防水级别达到

IP67

,防水火能力出色

(

在

1

米深的水中可浸泡

1

小时以上,可直接暴露在火焰下

70s)

。目前这套电池系统搭载于几何

A

身上。

上汽的方法:上汽新能源的的电池同样具备

IP67

标准,此外,上汽还给出

“5

年或

10

万公里电池衰减不超过

20%

,

8

年或

12

万公里电池衰减不超过

30%”

的承诺,保障消费者的利益。

4.3. 半导体与电子通信

(

1

)

IEEE

下令清理华为系审稿人!全球最大学术组织禁令邮件曝光(来源:量子位)

IEEE

,

Institute of Electrical and Electronics Engineers

,国际电气与电子工程师协会,当今世界电子、电气、计算机、通信、自动化工程技术研究领域最著名、规模最大的非营利性跨国学术组织。

然而现在,

IEEE

被曝对华为说不。最新曝光的相关邮件要求,禁止华为员工作为旗下期刊杂志的编辑和审稿人。接下来,华为相关的投稿、文章、会议赞助,以及分支协会职务,可能都会受到关联影响。

(

2

)

5G

手机发令枪打响!成本高导致售价贵

芯片专利成难题

(

来源:闪电新闻)

随着

5G

时代的临近、

5G

商用的加速,离用户最近的

5G

手机还未全面上市就火爆起来,各大厂商纷纷准备自家的

5G

手机,试图分一杯羹。华为、三星、小米、

vivo

、

OPPO

等厂商都跃跃欲试,抢发