本文转载自微信公众号国宏高端智库;作者:中国宏观经济研究院投资研究所任荣荣,本文仅代表作者个人观点,不代表《中国养老周刊》立场。

点击左上角蓝字,获取独家实用干货

图片来源于百度

2000年,我国进入人口老龄化社会以来,老龄化程度持续高于全世界平均水平且差距不断拉大。在较大的人口基数以及较快的老龄化进程的双重因素下,我国老年人口数量庞大且快速增加。

2019年2月28日,国家统计局在其官网发布了“2018年国民经济和社会发展统计公报”。公报显示,截止2018年末,中国0-15周岁人口(含不满16周岁)为24860万人,比60周岁以上的老年人少了89万人,这也是60岁以上人口数量首次超越0-15岁人口,其中65周岁以上人口比2017年增加了827万人,中国老龄化进一步加剧。

根据联合国统计司数据,我国65岁及以上人口在2020年和2030年将分别达到1.68亿人和2.35亿人,占全世界65岁及以上人口总数的23.4%和24.2%。庞大的老年人口规模预示着巨大的养老服务潜在需求,这也是目前市场上很多企业进军养老服务领域的主要原因。

然而,养老服务潜在需求向有效需求的转换受经济社会发展水平和老年人口结构特点等因素的影响,对我国养老服务市场需求的准确把握需要关注上述因素的影响。

判断一:仅从老年人口规模角度对养老服务需求的判断存在明显高估

人口规模和老龄化程度的变化,是决定未来养老服务潜在需求规模的基本因素。但潜在需求向有效需求转化过程中,还需要进一步考虑经济社会发展水平和老年人口结构。特别要考虑我国“未富先老”以及快速城镇化进程仍未完成的特殊背景。

(一)

我国“未富先老”的基本国情意味着老年人对养老服务的支付能力总体不足,影响潜在需求向有效需求的转换

“未富先老”的特殊背景,是我国人口老龄化不同于发达国家相似发展阶段的重要特征。

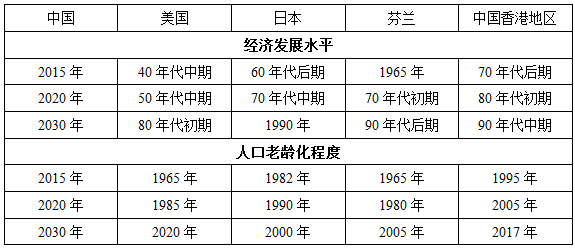

通过与部分发达国家和地区相似经济发展水平和老龄化程度的比较,以美国、日本、芬兰、中国香港地区为参照,“十三五”期间及2030年我国人口老龄化程度领先于经济发展水平分别为30年左右的时间、10-15年的时间、5-10年的时间、20年左右的时间(见表1)。“未富先老”的现实情况意味着老年人对养老服务缺乏支付能力。

表1 人口老龄化程度与经济发展水平相似阶段的国际比较

注:①经济水平为按购买力平价计算的数据,以2005年国际元为基准;②统计数据到2010年,中国2010年以后的数据按照2011-2015年人均GDP实际增速、2016-2020年年均6.5%、2021-2030年年均6%的增长率推算得出。

资料来源:联合国统计司;Penn World Table Version 7.1。

据调查, 2014年, 我国企业退休人员基本养老金水平月平均只有2061元, 而养老机构平均收费为2134元/月。

虽然从数值上看, 后者比前者高出的并不算多, 但入住老人除了支付养老机构服务费用外, 还要负担自己相对高昂的医疗费用以及必要的日常其他开支。

居家养老服务收费也较大程度超出了老人的实际支付能力, 比如, 2013年在北京、上海、广州、深圳、杭州、南京、沈阳、成都、西安和郑州等十城市, 陪同老人看病、家庭病床、康复服务的市场平均价格分别为28.75元/次、43.21元/天、32.85元/次, 而老人的可接受价格分别为14.75元/次、28.58元/天、21.02元/次。

市场价格与老人接受程度存在较大差距。

由于历史上我国劳动者工资普遍较低, 个人积蓄较少, 再加上社会保障水平较低, 物价上涨等客观原因, 相比金字塔型的整体社会阶层结构, 目前高收入和中等收入老人更少, 低收入老人占的比重更大, 并且高收入和中等收入老人大部分为60—70岁的自理老人, 低收入老人大部分为70周岁以上, 更需要医养融合养老服务的失能老人。

目前的老年人收入及其群体结构状况决定了仅仅老年人群体自身无力承担昂贵的社会养老成本。

(二)

快速城镇化推进过程中,农村人口老龄化程度将始终高于城市且二者的差距持续扩大,而我国农村养老服务需求的市场化程度极低

大量农村青壮年劳动力通过各种渠道外出求学、工作,最终定居在城市,仅有有经济能力的家庭才能够将老人接到经济更为发达的地区赡养,老人成为留守老人。

农村劳动力补充城市的同时,加速了农村老龄化的进程,城乡老龄化问题出现倒置。

随着年轻劳动年龄人口的流迁规模与幅度提高,未来农村的人口老龄化程度还将进一步超过城市。

养老产业发展处于初级阶段,供给严重不足,并且目前大型企业都紧盯着一二线等发达地区和高消费人群,发达地区的养老市场和高消费人群已经变成各大养老企业一片互相撕杀的红海,对于农村这块养老蓝海由于市场大而散投入大、消费能力低,还没有引起大家足够的重视。

农村市场化养老市场一片空白,与发达地区养老床位数相比有较大差距,我国农村老年人对养老机构的需求有较大的缺口,养老机构及床位数供给远小于需求,供需矛盾十分突出,限制了农村老人养老需求的释放。由于我国的养老产业才刚刚开始发展,在城市尚无真正成熟的模式,所以在农村养老产业作为一个涉及极广的新兴市场,这块处女地有待有志的养老企业做进一步开发。

判断二:“十三五”及2030年我国养老服务的刚性需求相对不高,为养老服务体系的发展完善提供了缓冲

有研究指出,有六类老年服务特殊人群引致老年服务的绝对性和刚性需求,包括高龄人口、失能半失能老人、空巢老人、失独老人、贫困老人和农村老人。其中,人口高龄化是一个重要因素。

与人口老龄化相比,我国在“十三五”时期及2030年的人口高龄化严峻程度相对低一些,尚处于“轻度”老龄化向“中度”老龄化的发展阶段。这意味着老年人口对养老服务的刚性需求尚不是十分强烈,降低了对养老服务需求的紧迫性,同时也为我国养老服务体系的发展提供了缓冲。

图片来源于百度

(一)“十三五”及2030年人口高龄化程度相对不严峻,低于全世界平均水平

如果以“80岁及以上人口/65岁及以上人口”衡量人口老龄化程度,则“十三五”时期及2030年,我国老年人口中高龄人口占比基本保持稳定,大体在15%-16%之间。“十三五”时期及2030年,我国“80岁及以上人口/65岁及以上人口”大致相当于美国60年代、日本和芬兰80年代初、中国香港地区90年代的人口高龄化程度,且低于全世界平均水平。

(二)“十三五”及2030年80岁及以上高龄人口增加量较小

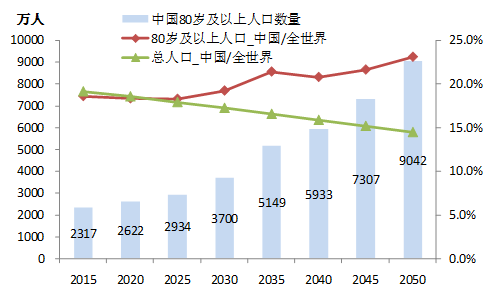

从绝对数量来看,我国80岁及以上高龄人口在2020年和2030年将分别达到2622万人和3700万人(见图1)。2025年前后,我国80岁及以上人口在全世界80岁及以上人口中占比超过总人口在全世界人口中占比,之后二者的差距逐步扩大,显示出人口高龄化程度日益严峻的趋势。

从高龄人口的增长来看,2015-2020年、2020-2025年、2025-2030年、2030-2035年高龄人口增加量分别为305万人、313万人、766万人、1449万人。2030年尤其是2025年之前,高龄人口增加量较小,2030-2035年间增加量最大且大幅超过之前。

图:中国未来80岁及以上人口数量及在全世界占比;

数据来源:联合国统计司

判断三:2030年以后我国人口老龄化问题更为突出,养老服务需求更为迫切

从老年人口数量变化来看,2030-2035年间,我国65岁及以上和80岁及以上人口的增加量进入高峰且大幅高于之前。进一步考虑我国人口结构特征及对养老服务需求支付能力的因素,可以判断,2030年以后我国人口老龄化问题将更为突出,养老服务有效需求会明显上升。

(一)

“婴儿潮”带来的老年人口的叠加情况显示,2030年以后我国面临的人口老龄化问题将更为突出

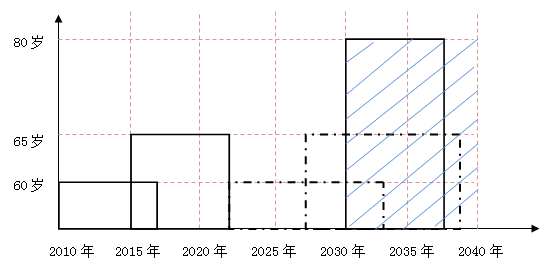

我国建国之后经历了三次“婴儿潮”。第一次是1950-1957年,平均每年出生人口约2100万人;第二次是1962-1973年,平均每年出生人口约2700万人;第三次是1985-1991年,平均每年出生人口约2400万人。从前两次“婴儿潮”高峰大致可以推算出未来60岁、65岁、80岁几个时点的老年人口高峰(见下图)。

注:图中实线方框代表1950-1957年的“婴儿潮”,虚线方框代表1962-1973年的“婴儿潮”。

从“婴儿潮”带来的老年人口的叠加情况可以看出,2030年以后,我国面临的人口老龄化问题将更为突出。表现为:1950-1957年的“婴儿潮”进入80岁高龄,1962-1973年前半期出生的“婴儿潮”进入65岁,而后半期出生的“婴儿潮”进入60岁。

(二)“60后”一代的财富及资产拥有水平较高,其对养老服务的支付能力明显上升

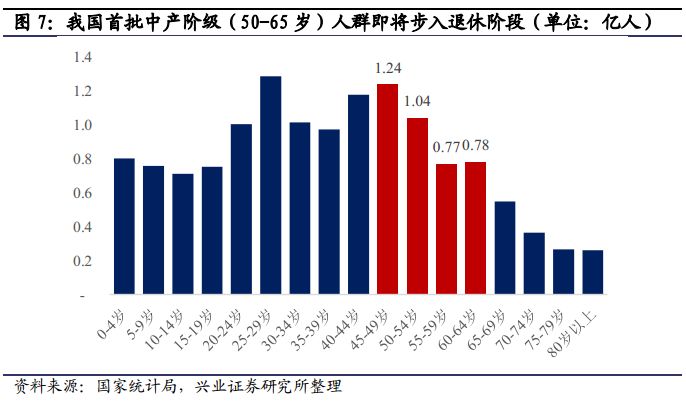

我国首批中产阶级即将步入退休生活。首批中产阶级主要指的是在改革开放后首批通过自身努力,留有一定积蓄的群体。这一群体目前主要集中在50岁至65岁这个区间,是近10年内养老消费的主力。

从财富及资产在不同年龄群体的分布来看,当“60后”一代进入退休年龄后,养老服务需求的支付能力将明显提升。

家庭财富中占比最大的资产——住房的拥有情况显示,“60后”一代的住房自有率水平较高,拥有多套住房的占比也最高。根据2010年第六次人口普查数据,我国城镇家庭中,户主年龄在40-49岁的“60后”家庭住房自有率水平接近80%,高于全部家庭平均水平。

而且,从住房来源来看,“60后”家庭享受福利分房的概率较高,这使其可以较低的成本实现住房自有,也为其之后购买商品房积累了财富。2012年城镇住户调查数据显示,户主年龄在40-49岁的家庭拥有多套住房的比重高达18.5%,是不同年龄段家庭中最高的。此外,受独生子女政策的影响,60后一代的养老对社会养老服务的需求也将上升。

因此,首批中产将为养老市场带来变革,城市中已逐步出现消费能力较强的老年人。

这个群体能够成为新中国成立后的首批中产,一方面受益于改革开放的政策变化,嗅到了商机而发家致富;另一方面,其中不少人接受了文革后的第一批高等教育,通过自身的知识水平和技术优势,逐渐步入各个单位企业的中高层管理岗位;再者,其中大部分人也是首批从农村流动到城市的人口,他们受益于中国城市发展最快速的时期,在资产价格还未上涨时已经解决了相关刚性的需求。因此这一批中产阶级将为养老市场注入较强动力。

城市中首批中产同样面临空巢老人、子女赡难等问题,中高端养老将率先发力。

他们是新中国第一代和第二代婴儿潮叠加人群,也是第一批独生子女的父母。这一代人对于社会养老的需求对养老产业将有两重效应:其一是“老年人口红利”效应,即老年人口增多,其二是个体消费能力上升效应,即老年人个体消费能力上升,因此他们的需求应值得企业的关注。他们将能够负担得起改善退休后生活状况的经济能力,因此高质量、高起点的居家养老、社区养老和养老机构都将受此带动,率先迎合高净值客户养老的需求。

图片来源于百度

对策建议

为推动养老服务业健康有序发展,建议在把握我国养老服务需求中长期变化趋势的基础上,抓住养老服务体系建设的缓冲期,合理规划养老服务体系建设。从我国养老服务体系现状和发达国家养老服务体系制度建设历程来看,未来养老服务体系制度环境建设和完善方面有以下几个重点。

(一)