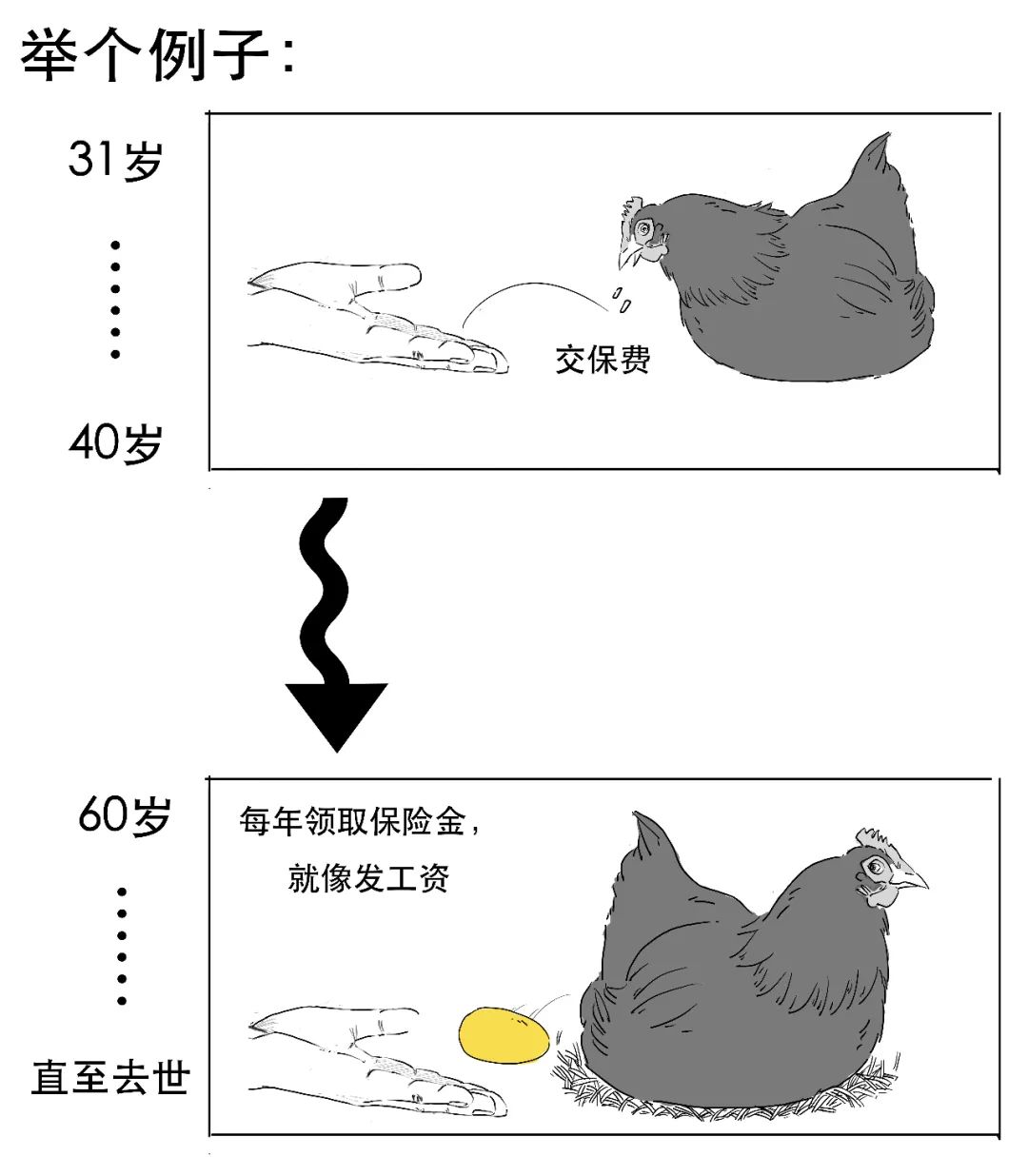

有这么一只神奇的母鸡,

刚开始的时候,你喂它吃谷粒,

就这样喂了10年,然后你就不用再继续喂它了,

它可以不吃不喝,继续长大,

这样又过了20年,等到你退休了,收入下降了,

这只母鸡就会开始报恩,每年下一个金蛋给你,

这只神奇的母鸡其实就是储蓄险,

我们给母鸡喂谷粒就相当于交保费,后面领取金蛋就相当于获得保险金。

储蓄险属于人寿保险的范畴,年金险和增额终身寿险都属于储蓄险。

储蓄险主要有以下优势:

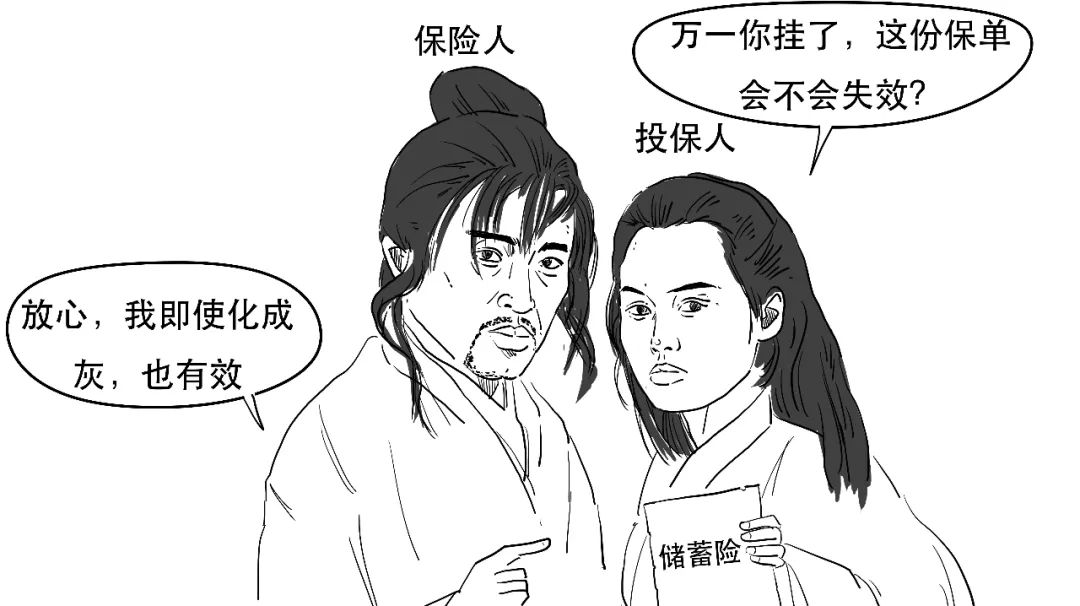

①安全稳健

买储蓄险本质是跟保险公司签订一份长期合同,具有法律效力。只要公司还在,就得按约定情况增值、给付。

在最极端情况下保险公司不幸倒闭,根据《保险法》这些人寿保单也会转给其他保险机构来接收,合同依旧有效。

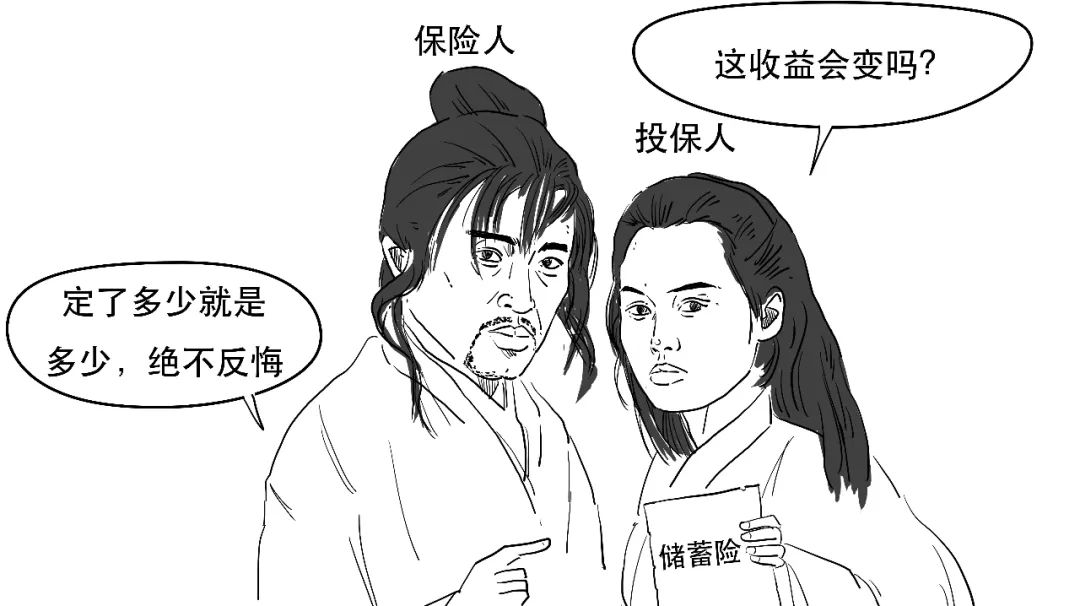

②确定性强,锁定长期复利收益

投保后,未来什么时候、能拿多少钱直接写进合同里。投产确定,雷打不动,哪怕存款、国债利率下降也不受影响。

一些优质储蓄险,长期增值后复利收益可达3.5%左右。目前货基的收益率仅有2%左右,在利率下行的背景下,对于风险厌恶型的投资者来说,储蓄险算不错的选择。

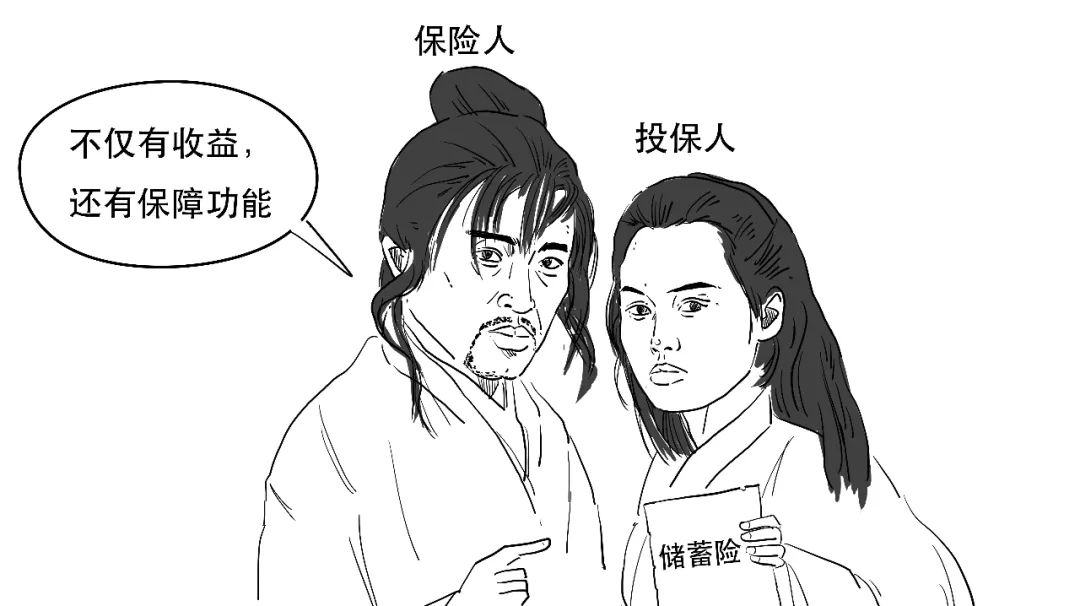

③拥有常规理财产品不具备的特殊功能

不管是对高净值人士、生意人、公司高层还是打工人,这些功能都很实在。

比如,可以应对人身风险:它们带身故保障,人没了可以赔一笔钱给家人,尽到最后的责任。保险公司赔的钱怎么分,可以由投保人生前自己定。

实现财富定向传承:可提供持续的现金流用作子女抚养、父母赡养。防止一次性赠与一大笔钱被挥霍掉。

总体来看,储蓄险安全稳健、可以锁定利率,还有特殊功能,属于长期稳健的“投资”品种。

可惜的是,你可能快买不到了。

2021年10月22日,银保监会官网发布了互联网人身险新规。

一大波优质保险产品将在12月31日前从线上彻底下架。

其中就包括一些不错的储蓄险。

本次新规主要针对在互联网上产品,什么样的保险公司能卖什么产品、需要提供什么服务,做了明确的规范。

对于能在线上买卖的产品,监管对保险公司设立了不同的要求。

比如,监管提高了储蓄险的线上买卖门槛,严格到几十家人身险公司里,只有21家符合标准。

目前线上比较主流、表现比较好的年金险、增额终身寿险,背后的保险公司大多不在这一行列。

但是,这次产品下架与保险公司自身的资质、产品安全性无关。新规更多是一种提前规划,规范市场。

这些年互联网保险发展很快,由于经营成本低、竞争大、内卷严重,出现了很多高收益、好保障的储蓄险,一波中小公司成功出圈。

但迅猛的发展,也导致了一些潜在的经营问题,长久如此自然不行。

总体来说,这次出台的互联网保险新规,对于行业的长期发展,是个大利好。

每个行业的发展,都要经历一次次的脱变与改革。而有改革就必然有代价,这批优质线上产品的下架,只是正常会产生的副作用。

但对于我们消费者来说,这些产品同样安全,收益往往还更高。新规1月1日正式执行之后,我们就难在线上买到这么好的产品,会是个损失!

那我们下面推荐几款产品,离12月底只剩下几天了,大家觉得合适可以抓住最后的机会。

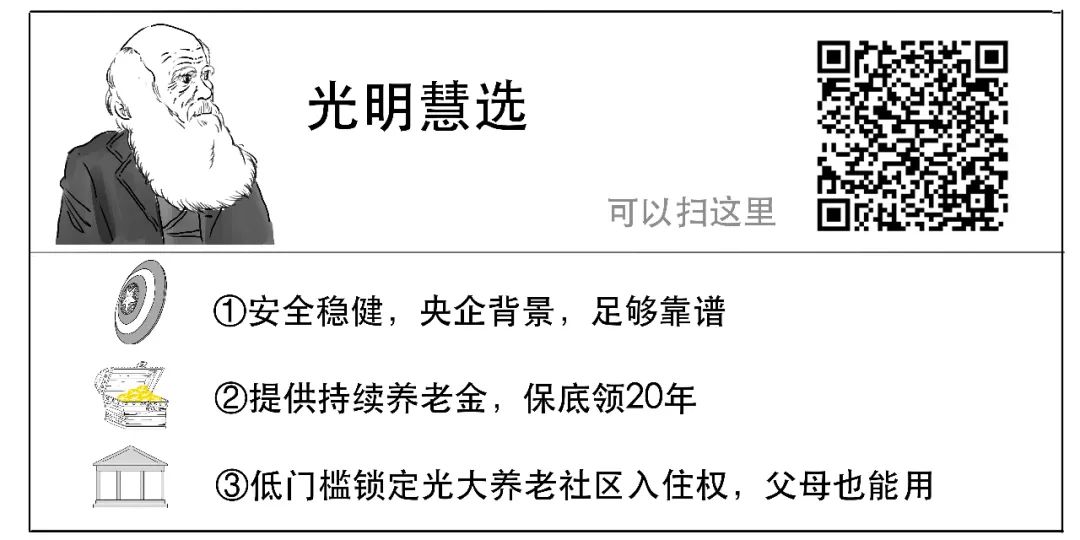

1.专注养老——【光明慧选】年金险

特色是收益高、很灵活还带养老社区入住权。

第一、收益可达复利3.82%。

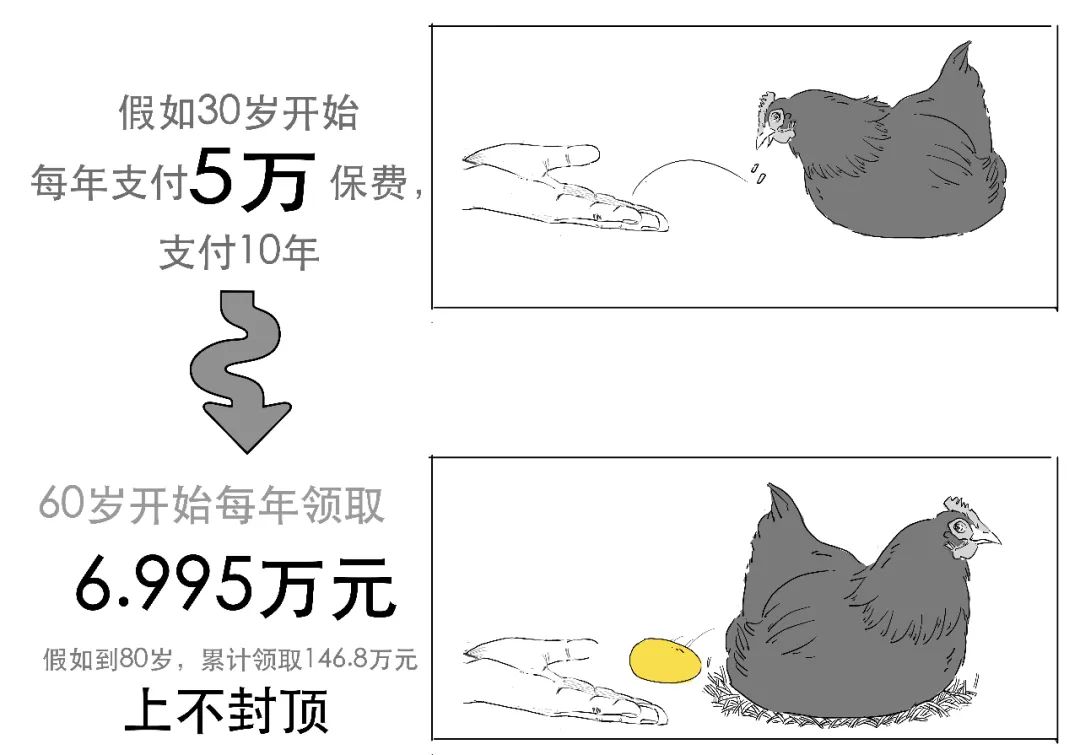

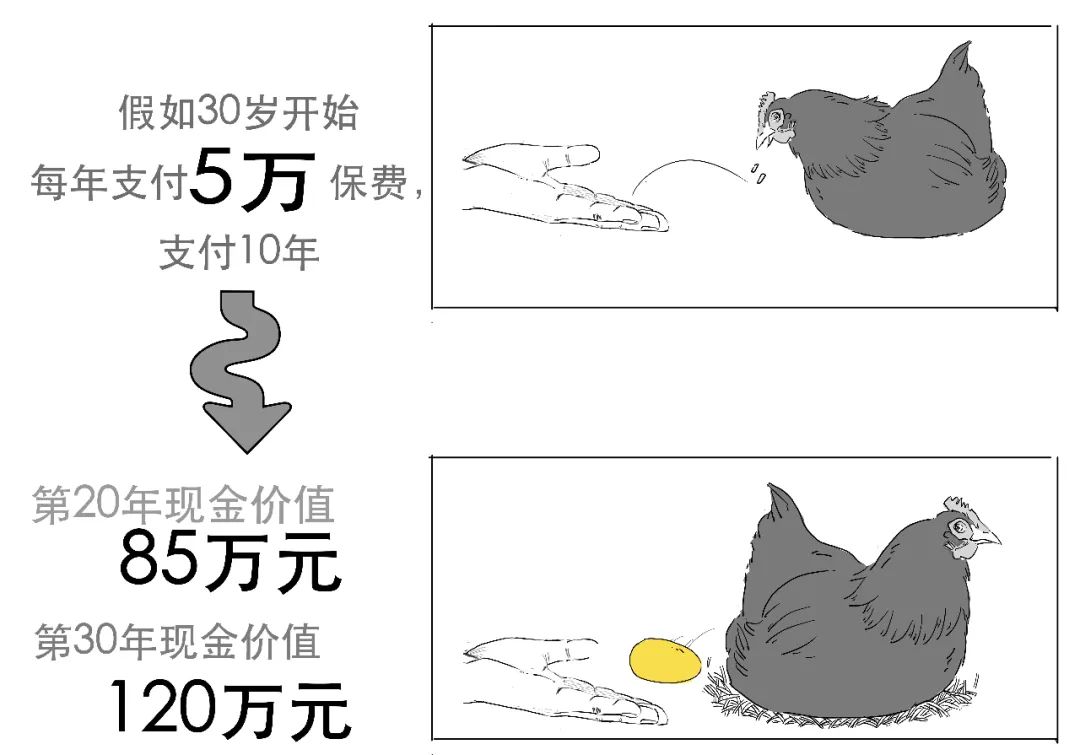

假设30岁男性,一年买5万,交10年,保终身,60岁开始每年都能拿到69950元养老金,就相当于领养老金。只要活着,每年定时定量拿这笔钱,保底能领20年(139.9万),但上不封顶,一直到百年离去为止。

到80岁,21年累计领了146.8万,到90岁累计能拿216.8万,复利收益3.82%。

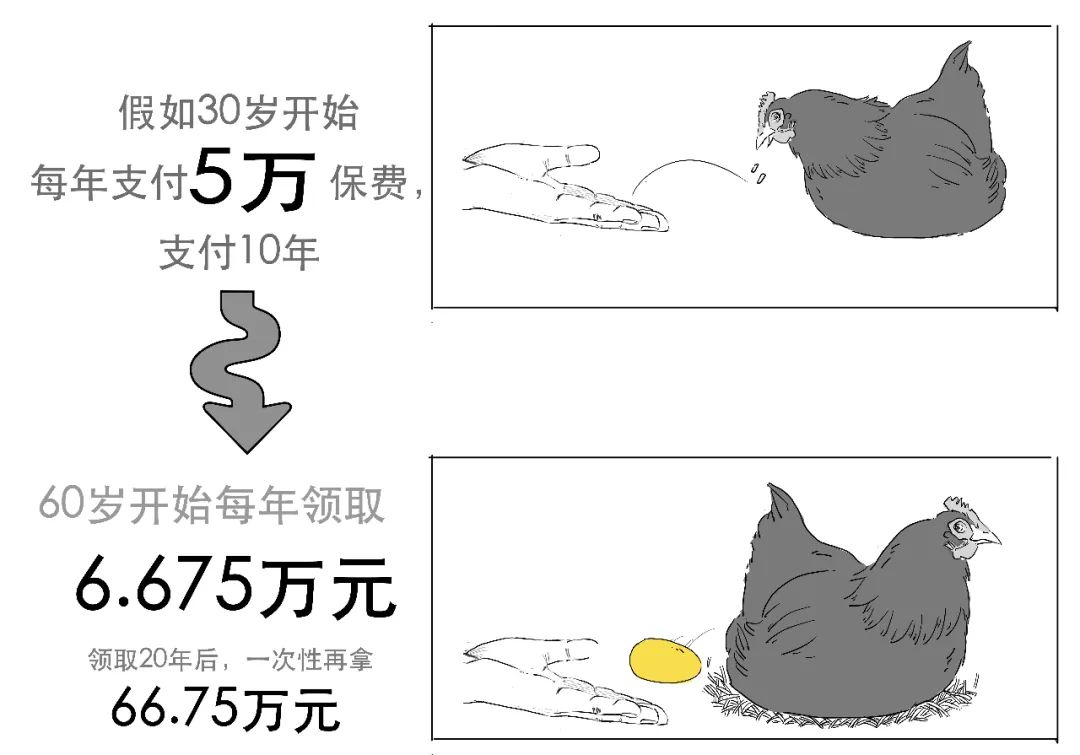

第二、可选保定期,期满一次性拿10倍养老金。

不想一年年慢慢领,还有保定期的选项。同样条件买入,每年领66750元,一直领20年,第21年再一次性拿667500元,相当于把未来十年的钱直接拿回来了。累计到手200万,复利收益3.74%。

同时,不管选择哪种领取方式,都有保证领取20年的兜底责任。开始拿养老金之后,哪怕只领了2年就去世了,剩下18年的钱也会一次性给到家人。

第三、带养老社区入住权。

总保费达到30万(比如每年交1万,交30年),就能享受光大养老社区的旅居优先入住权益,70万享受长居保证入住权,100万是长居+旅居。相比大多数同类产品,门槛低很多。

社区在全国大多数省市都有分布,环境不错,等于给未来的养老多一个选择。并且自己买也能给父母先用。

想做养老资金规划的朋友,可以重点考虑,点击下面链接可查看详情、预约顾问咨询:

预约顾问点这里

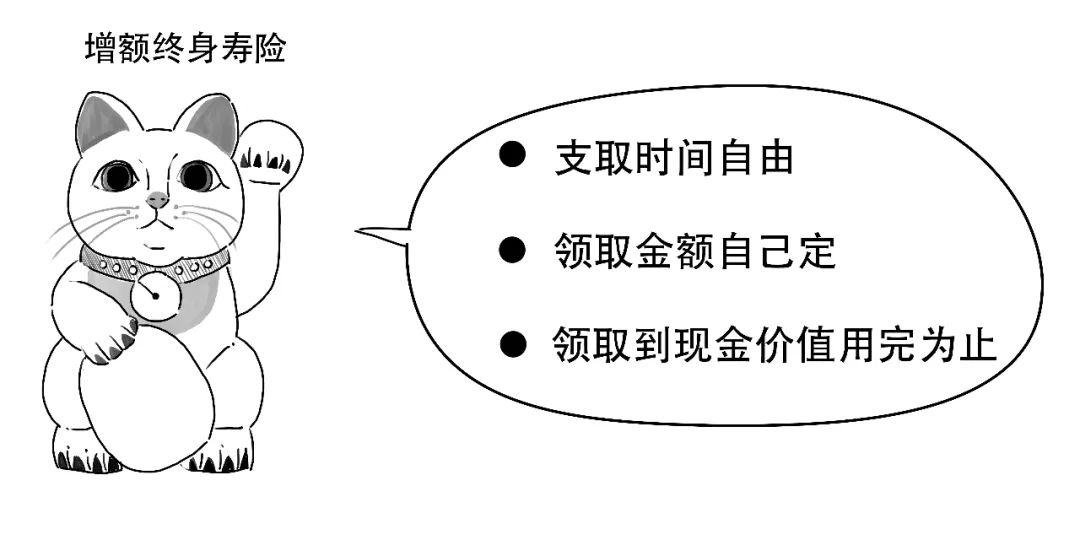

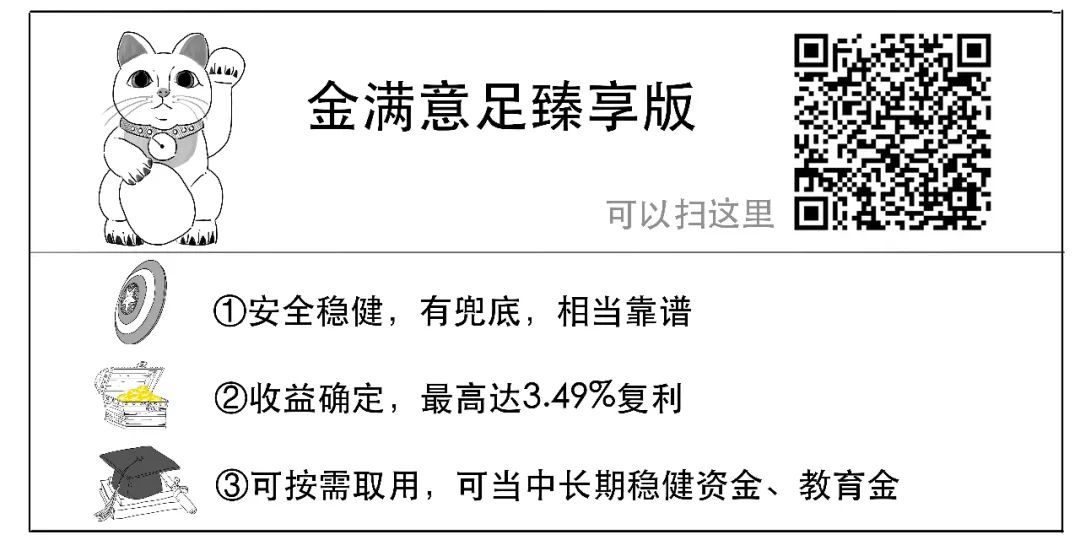

2.中长期稳健资金、教育金——【金满意足臻享版】增额终身寿险

这款增额终身寿险是近期很热门的一类产品,跟年金险一样,安全稳健、收益确定,但领取保险金的时间和金额上要更灵活。

虽然本质是寿险,但它的现金价值(可理解为保单实际能用的钱)可以终身增长,并且支持部分提前取出,更像一个可以按需取用的稳健投资账户。

而金满意足臻享版,是同类里各方面都表现优秀的产品。

第一、收益高,最高达到3.49%。

监管规定这类产品不能到3.5%,它快触碰天花板了。

还是以30岁男性,每年交5万交10年为例,未来每年的现金价值、身故该如何赔付,都会写在合同里。

第20年,现金价值已经达到85万,复利收益3.465%;

第30年,现金价值120万,复利收益3.478%。

时间越长,收益越高。

第二、进可攻退可守。

可以作为中长期的后备资金,应对未来生活需要。比如第20年,有紧急事情或是投资机会,需要10万,便可以从保单里取,剩下的75万会继续增值。

三、当教育金可陪孩子一生。

它还非常适合当作教育金给孩子买,复利增值的时间可长达百年,还兼顾了孩子的婚嫁、养老等需要。

比如给0岁宝宝买,每年交5万,交10年,可这么用:

高中开始到研究生每年拿2万,研究生毕业拿20万创业,28岁结婚拿50万,60岁还能拿49万多的养老金。总共拿131万多,翻了2.62倍。

如果未来家庭资金充裕,也可以一分不提取,留着增值,到孩子60岁有接近338万,翻了6.76倍。

同时,这份保单还有特殊的功能:如果父母离婚,保单通常视为是对孩子的赠与,一般不会分割,未来教育资金仍有保障。再或者,在孩子婚前交完费,那么就属于婚前财产,离婚不会被分割。

总体来看,金满意足臻享版,使用相对灵活,作为中长期稳健资金、孩子的教育金都非常合适,有需要的朋友,可以点击了解更多产品详情。

预约顾问点这里

这两款产品均是同类里的佼佼者,可惜都要面临下架的命运,最晚12月31日从线上彻底下架。

根据过往经验,产品下架没有规律可言,可能说停就停。

所以,有需要的朋友,尽量早了解,早决定!

下架咨询极速通道: