题图

为

合肥金科

·

四季春晓项目

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

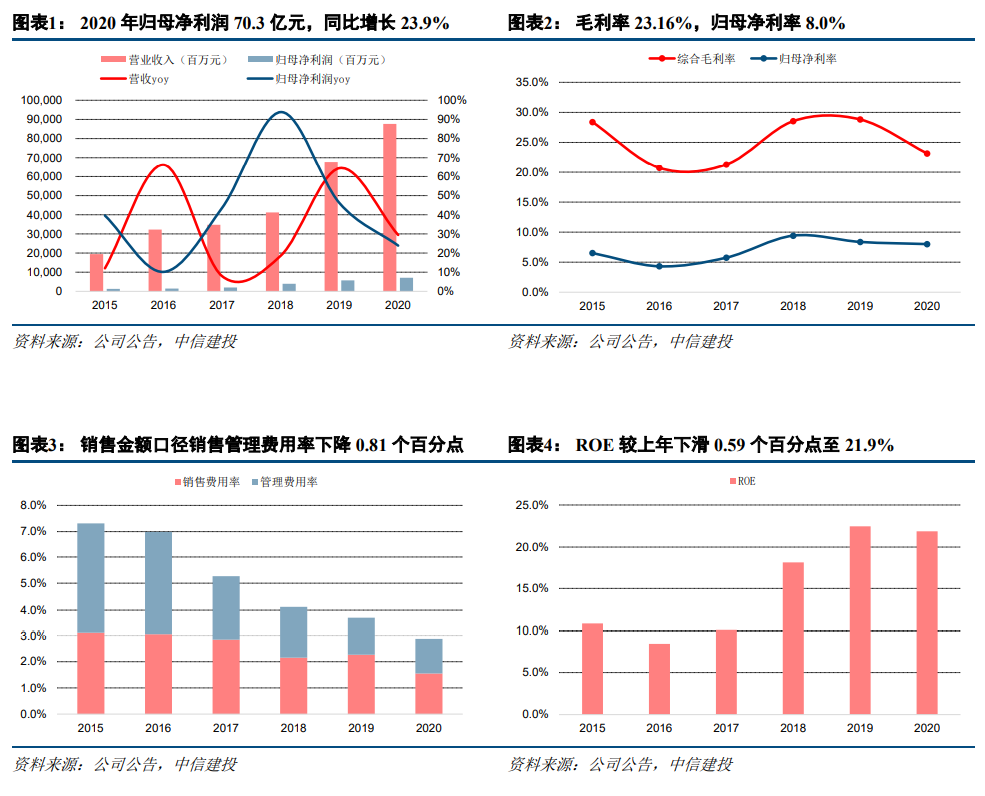

业绩稳中有升,管理效率改善。

公司2020年实现营业收入877亿元,同比增长29.4%;实现归母净利润70.3亿元,同比增长23.9%;实现扣非后归母净利润61.9亿元,同比增长7.9%。扣非后归母净利润增速低于营收增速的主要原因在于结算毛利率出现下滑以及净利润中少数股东权益比重提升。但管理效率提升,营收口径和销售金额口径的管理费用率分别为3.44%、1.35%,分别较2019年下降0.53个、0.1个百分点。

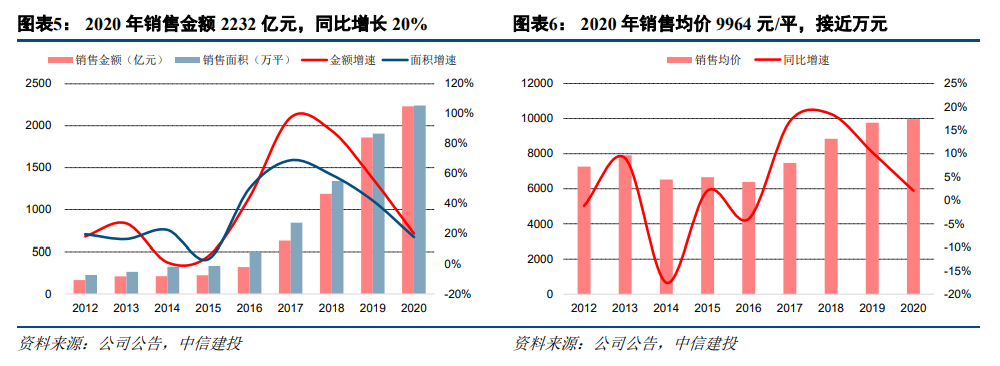

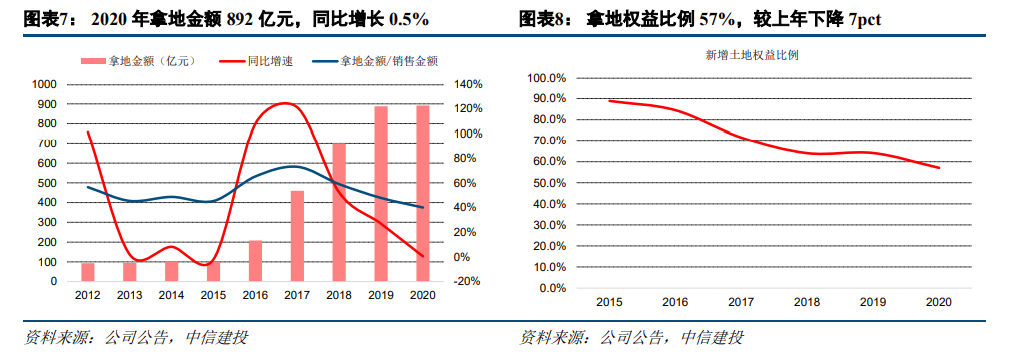

超额完成全年销售目标,投资拿地力度放缓。

公司全年实现销售金额2232亿元,同比增长20%,超额完成销售目标。展望未来,公司五年战略规划设定2025年销售规模在4500亿元以上,CAGR达15%以上,成长值得期待。报告期内拿地金额892亿元,同比增长0.5%;拿地金额占销售金额比重为40%,较上年下降8个百分点,拿地金额增速和力度有所放缓。能级来看,拿地金额中约87%投资于二三线(含新一线)城市,其中二线(含新一线)城市占比74%,持续补充优质资源。

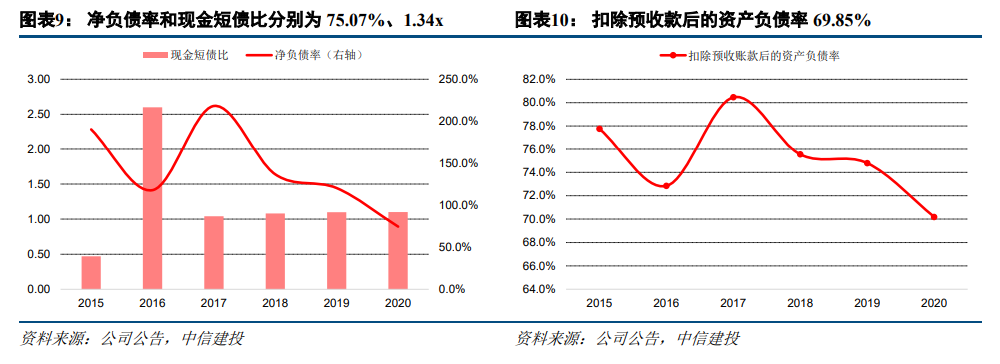

三道红线指标进入绿档,实现国内主流评级机构3A全覆盖。

报告期末,现金短债比达到1.34x,净负债率下降45个百分点至75.07%,扣除预收款后的资产负债率下降5个百分点至69.85%。中诚信、联合评级、大公国际三大评级机构已上调公司主体信用评级至AAA,这将有助于推动公司融资渠道畅通和成本下降。

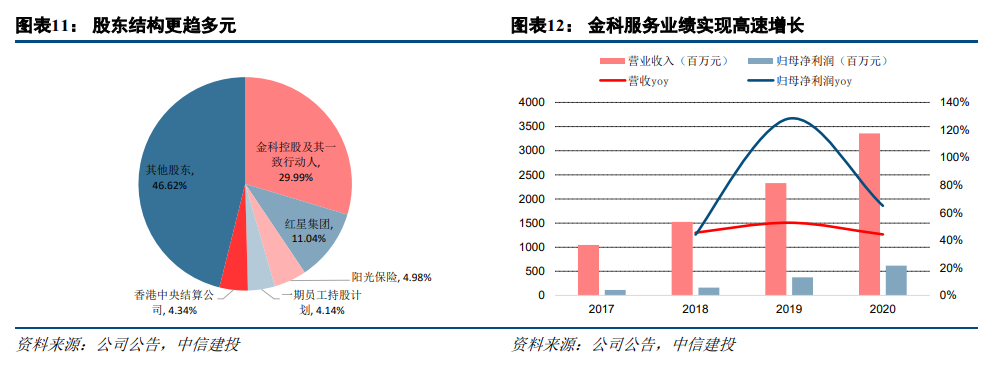

股东结构更为多元,物业分拆上市落实“四位一体”战略。

期内红星新进成为第二大股东,产业资本、金融机构、员工持股计划持股比例增加,股东结构更趋多元。金科服务完成分拆上市也将贯彻落实公司“四位一体”战略,为股东创造价值。

(以下为节选内容,非报告全文)

1 业绩稳中有升,管理效率改善

结算规模较快增长,业绩稳中有升。

公司2020年实现营业收入877亿元,同比增长29.4%;实现归母净利润70.3亿元,同比增长23.9%;实现扣非后归母净利润61.9亿元,同比增长7.9%。营业收入实现较快增长主要原因在于房地产开发业结算规模增长,报告期内占营收比重约93%的开发业务结算收入同比实现29.1%的增速。而扣非后归母净利润增速低于营收增速的主要原因在于:1、结算毛利率出现下滑。报告期内公司综合毛利率较上年下滑5.68个百分点至23.16%,主要由于开发业务结算毛利率下滑6.08个百分点至23.01%。2、净利润中少数股东权益比重提升。报告期内少数股东损益占净利润比重较上年提升17个百分点至28%。

管理效率提升,业绩保障程度仍较高。

报告期内营收口径的管理费用率和销售金额口径的管理费用率分别为3.44%、1.35%,分别较2019年下降0.53个、0.1个百分点。截至报告期末,公司账面预收款项与合同负债之和为报告期内营收的1.54倍,对未来结算规模仍有充分的保障。

2 超额完成全年销售目标,投资拿地力度放缓

超额完成全年销售目标,抓回款和省域深耕显成效。

公司2020年实现销售金额2232亿元,同比增长20%,超额完成全年2200亿元销售目标;实现销售面积2240万方,同比增长18%;销售均价9964元/平,同比增长2.1%,接近万元水平。公司全年回款2011亿元,回款率达90%,较2019年提升3个百分点。区域来看,华东、重庆、西南(不含重庆)、华中、华南地区销售金额占比分别为41%、19%、12%、13%、7%,区域贡献区域均衡。其中,重庆、江苏、浙江销售金额超200亿元,四川、河南、山东销售规模超100亿元,省域深耕显成效。展望未来,公司五年战略规划设定2025年销售规模在4500亿元以上,CAGR达15%以上,成长值得期待。

投资拿地力度放缓,可售储备充足。

公司报告期内新增148宗土地,拿地金额892亿元,同比增长0.5%,增速有所放缓,其中权益拿地金额509亿元,权益比例57%,较2019年下降7个百分点。全年拿地金额占销售金额比重为40%,较2019年下降8个百分点,拿地力度有所放缓。能级来看,拿地金额中约87%投资于二三线(含新一线)城市,其中二线(含新一线)城市占比74%,持续补充优质资源。截至报告期末,公司总可售面积超7100万方,是2020年销售面积的3.2倍,储备资源十分充足,且从结构上来看,重庆占比已降至24%,华东、西南(不含重庆)、华中、华南、华北占比分别为23%、17%、17%、10%、5%,区域布局趋于合理均衡。

3 三道红线指标进入绿档,实现国内主流评级机构3A全覆盖

三道红线指标进入绿档。

截至报告期末,三道红线监测指标全面进入“绿档”:现金短债比达到1.34x,较2019年末有所提升;净负债率为75.07%,较2019年末下降45个百分点;扣除预收款后的资产负债率降至69.85%,较2019年末下降5个百分点。

新增融资成本改善,实现国内主流评级机构3A评级全覆盖。

公司于今年2月发行23亿公司债,其中品种一规模19亿元、2+1年期、利率6.0%,品种二规模4亿元、3+2年期、利率6.3%,又于5月发行17亿公司债,其中品种一12.5亿元,期限2+2年,票面利率5.0%,品种二4.5亿元,期限3+2年,票面利率5.6%,而去年3月、7月发行的公司债票面利率分别为6.9%(2+2年期)、6.5%(2+1年期),今年公司债发行利率明显下降,新增融资成本出现改善。此外报告期内,中诚信、联合评级、大公国际三大评级机构已上调公司主体信用评级至AAA,这将有助于推动公司融资渠道畅通和成本下降。

4 股东结构更为多元,物业分拆上市落实“四位一体”战略

产业资本、金融机构、员工持股计划持股比例增加,股东结构更趋多元。

其中,红星家具集团通过控股子公司广东弘敏从天津聚金处受让公司总股本的11%,交易价款约46.99亿元,交易完成后红星家具集团、广东弘敏合计持有公司11.04%的股份,成为公司第二大股东,未来可能在商业运营领域与公司产生联动;而期初前十大股东中的天津聚金、天津润泽、天津润鼎于期内通过协议转让、大宗交易的方式减持公司股份,持股比例由原先的29.35%降至3.87%;第一期员工持股计划持股比例升至4.14%,进入前十大股东行列;此外,阳光人寿也于期内有所增持。

智慧服务板块上市推动落实“四位一体”战略。

公司旗下物业平台金科服务已于期内在香港联交所上市,并取得较快的业绩增长。2020年,金科服务实现营收33.59亿元,同比增长44%,归母净利润6.18亿元,同比增长68.5%,实现高速发展。金科服务的分拆上市实现了金科集团“A+H”双上市平台运作,有利于物业服务板块的价值提升,最终贯彻落实公司“四位一体”战略,为股东创造价值。

1

)调控政策可能超预期,导致房地产市场走弱;

2)开发业务开发进度存在不确定性,业绩结转亦可能不达预期。