很多人一直在问如何做个人资产配置,开始之前,首先每个人一定都要具备有

赚钱能力

,有了赚钱的能力,才能累积投资的资本,也就

是财富自由的种子

资金。

请注意,这个赚钱能力必须要是受的起考验、

天塌下来还能活的能力

,而检验这个赚钱能力的方法是透过是否

“非你不可”

。

我自己本身在第一次破产后,为了还清债务而从事

销售

工作,建议如果找不到非你不可的能力,可以从销售开始做起。

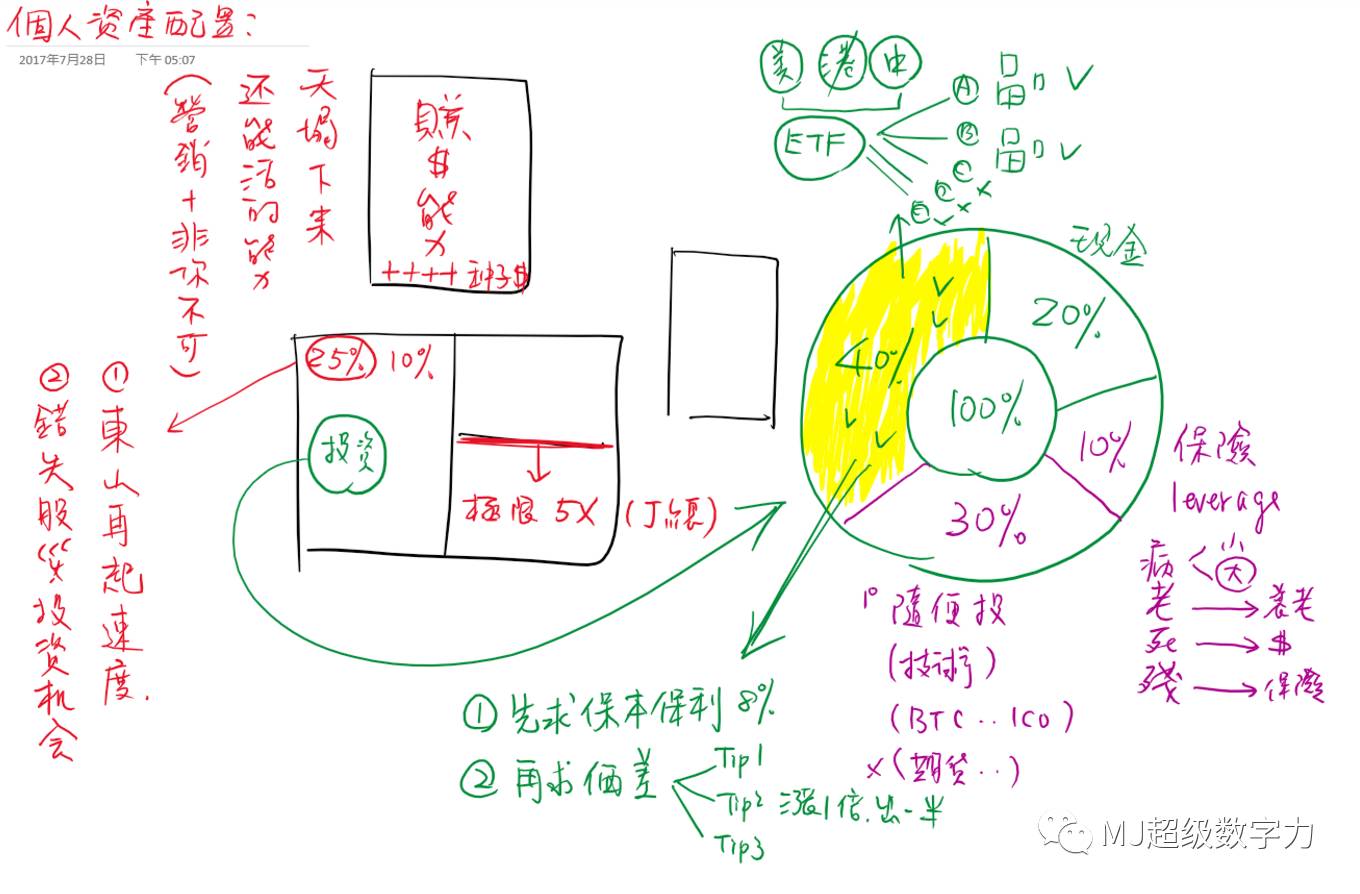

上图是我在超级数字力课程中的手稿,透过财务三表来作个人版的资产配置。

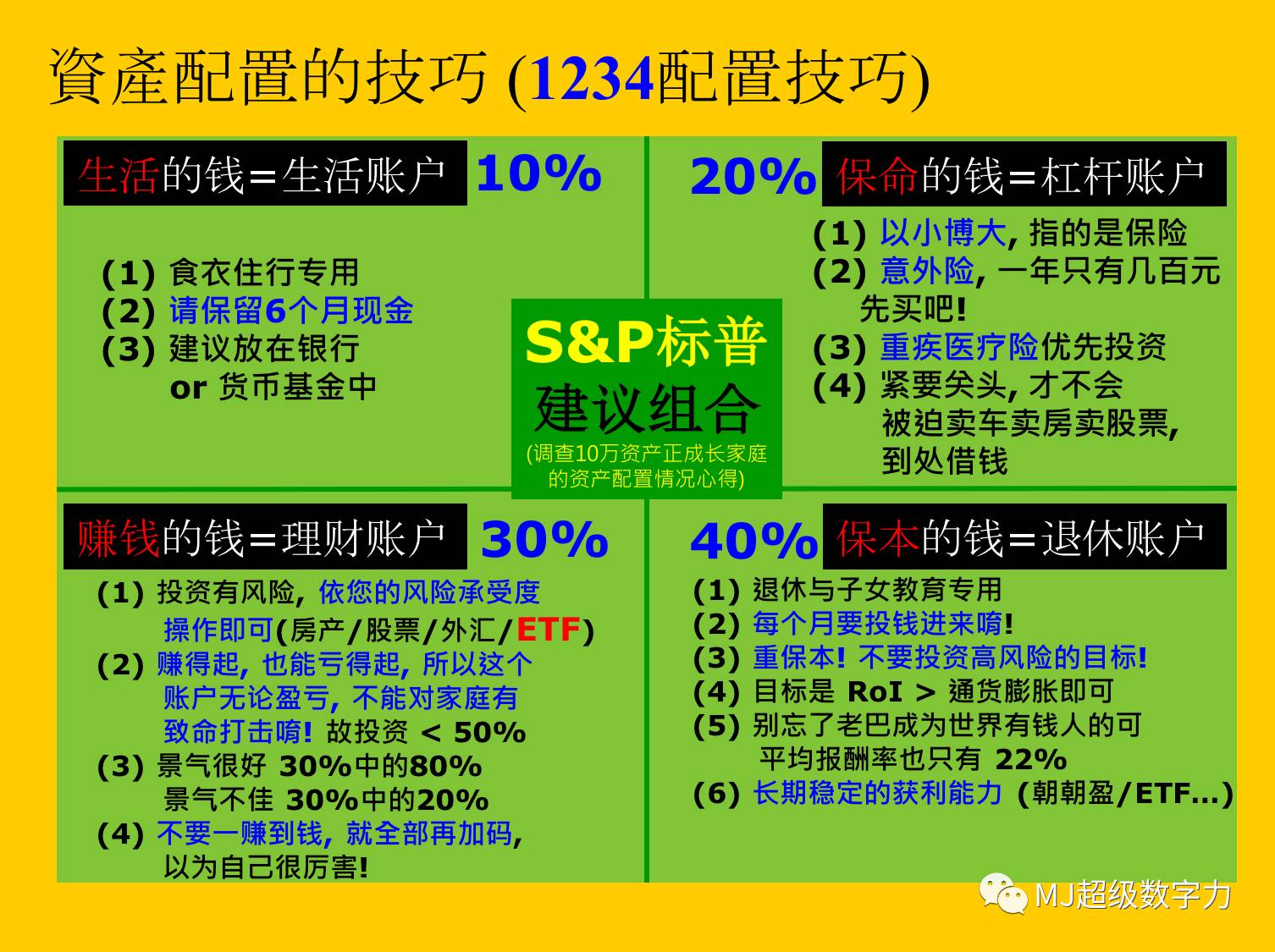

其实资产配置很容易,不管几岁都可以照这个方法做,先说口诀是“1234”。

1234

什么意思呢?1234 是来自美国标准普尔公司建议的资产配置方法:

生活的钱视为手上持有的现金。

这个部分请大家一定至少要

留 6 个月的现

金

,并且独立一个帐户出来使用,这样才能严格管控自己的开支。平时可以放在如朝朝盈、余额宝之类的货币基金里。

这个保命的钱也就是保险的意思,这是我在投资理财时唯一会建议大家以小博大的资产配置,也就是

透过杠杆的方式来保障自己的生活

。

请大家一定要记得,保险是用来

规避不可承受的风险

,若可以负担的起,基本上其实也不是什么具有威胁性的风险,故保险原则是保大不保小,且要先确保当下再规划未来。

所以要

优先保极端状况

,像是意

外险

的年费一年才几百元,但是保额很高,为了确保万一临时发生事故时,你的家人不会因为失去你而无法继续维持生活,一定要优先买;第二请

先保

重疾医疗险

,例如癌症险等等,有道是:“一人生病,全家受苦”,所以大病先保,还要在身体健康时就先规划喔!这样紧要关头时,才不至于要被迫卖车卖房卖股,到处筹钱借钱看病。

保险的部分也不用配置太多,依照个人情况调整即可,最好找专业的保险代理人谘询。此外,还记得

这篇文中

超级数字力学姐的惨痛经验,买了澳币的储蓄险,最后本金倒亏吗?记得让保险归保险、投资归投资,不要买包山包海的产品喔。

最近也有另一种说法是 10% 的钱作为保险,因为一般建议保险保费的规划方式是年收入的 1/10,所以我在上课的手稿中写的是 10% 的保险以及 20% 的现金。

不管是哪一种方法都可以,现在我会更倾向于配置更多的现金,因为

现金代表的是:

-

东山再起的速度

手上的现金越多,跌倒之后越快能站起来。这是我自己在跌倒数次之后,领悟到的真谛。

-

股灾发生时的投资机会

机会来的时候手上没有子弹,也没办法进场买打折的好公司,所以我倾向于持有更多的现金,只要遇到天灾人祸,就能随时危机入市。

30% 的钱可以拿来用钱生钱,所以如果喜欢投资外汇、期货、看技术线型分析走势的、参与各种投资的,这 30% 的钱随便你投资。

记得这笔钱一定要是全部

亏光也都不会影响到家庭生活

,所以请好好考量自己的风险承受度才出手喔!